Алексеев Е.Е., Новикова И.Я., Ромашкина Р.К., и др. Методические материалы по программе профессиональной переподготовки оценщиков по специализации (направлению): Оценка стоимости предприятия (бизнеса). Часть 1 Базовые дисциплины

Подождите немного. Документ загружается.

31

ОП 05 «НАЛОГИ И НАЛОГООБЛОЖЕНИЕ»

1. ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

Налог (в соответствии с НК) – обязательный, индивидуально

безвозмездный платеж, взимаемый с организаций и физических лиц в форме

отчуждения принадлежащих им на праве собственности, хозяйственного

ведения или оперативного управления денежных средств в целях финансового

обеспечения деятельности государства и муниципальных образований.

Элементы налога: плательщик, объект, ставка, налоговая база.

Плательщик – организации и физические лица, на которых возложена

обязанность уплачивать налоги.

Объекты налогообложения – операции по реализации товаров, работ,

услуг, имущество, прибыль, доход; стоимость реализованных товаров, либо

другой объект, имеющий стоимостную, количественную или физическую

характеристики.

Каждый налог имеет самостоятельный объект налогообложения.

Налоговая система РФ это совокупность федеральных, региональных и

местных налогов.

Общие условия установления налогов и сборов определяются первой

частью НК РФ:

- налоги и сборы должны иметь экономическое основание и не могут быть

произвольными;

- налоги и сборы не могут иметь дискриминационный характер;

- не допускается устанавливать дифференцированные ставки налогов,

налоговые льготы в зависимости от формы собственности, гражданства

физических лиц или места происхождения капитала;

- не допускается устанавливать налоги и сборы, нарушающие единое эко-

номическое пространство РФ.

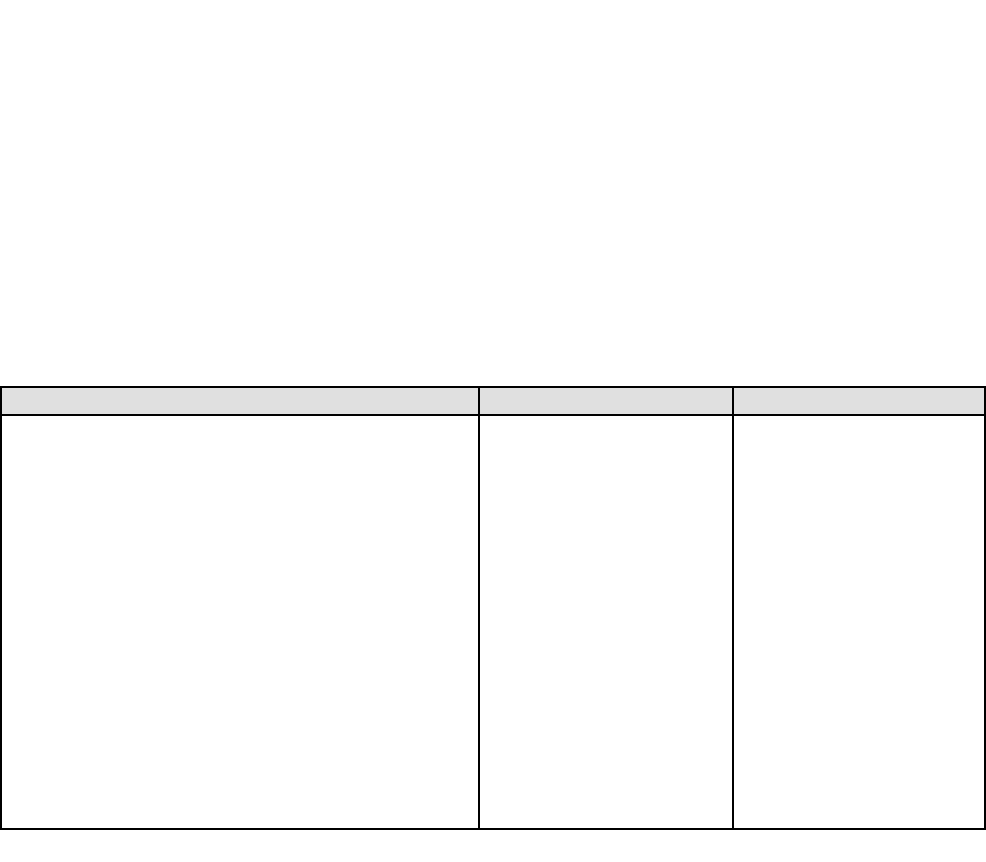

2. ВИДЫ НАЛОГОВ

Федеральные Региональные Местные

1. НДС – косвенный федеральный налог,

поступающий в ФБ;

2. акцизы;

3. налог на доходы физических лиц;

4. единый социальный налог;

5. налог на прибыль организаций (ставка

24%, в т.ч. 6,5% - зачисляется в ФБ;

17,5% - зачисляется в региональный

бюджет);

6. налог на добычу полезных ископаемых;

7. водный налог;

8. сборы за пользование объектами

животного мира и за пользование

водных биологических ресурсов;

9. государственная пошлина.

1. налог на

имущество

организаций;

2. налог на игорный

бизнес;

3. транспортный

налог.

1. земельный налог;

2. налог на

имущество

физических лиц.

32

В соответствии с НК, действует две модели налогообложения бизнеса.

1. Обычная, т.е. организации уплачивают все налоги, предусмотренные НК

при появлении объекта налогообложения;

2. Специальные налоговые режимы для малого бизнеса.

При обычной модели плательщики рассчитывают и уплачивают

федеральные, региональные и местные налоги.

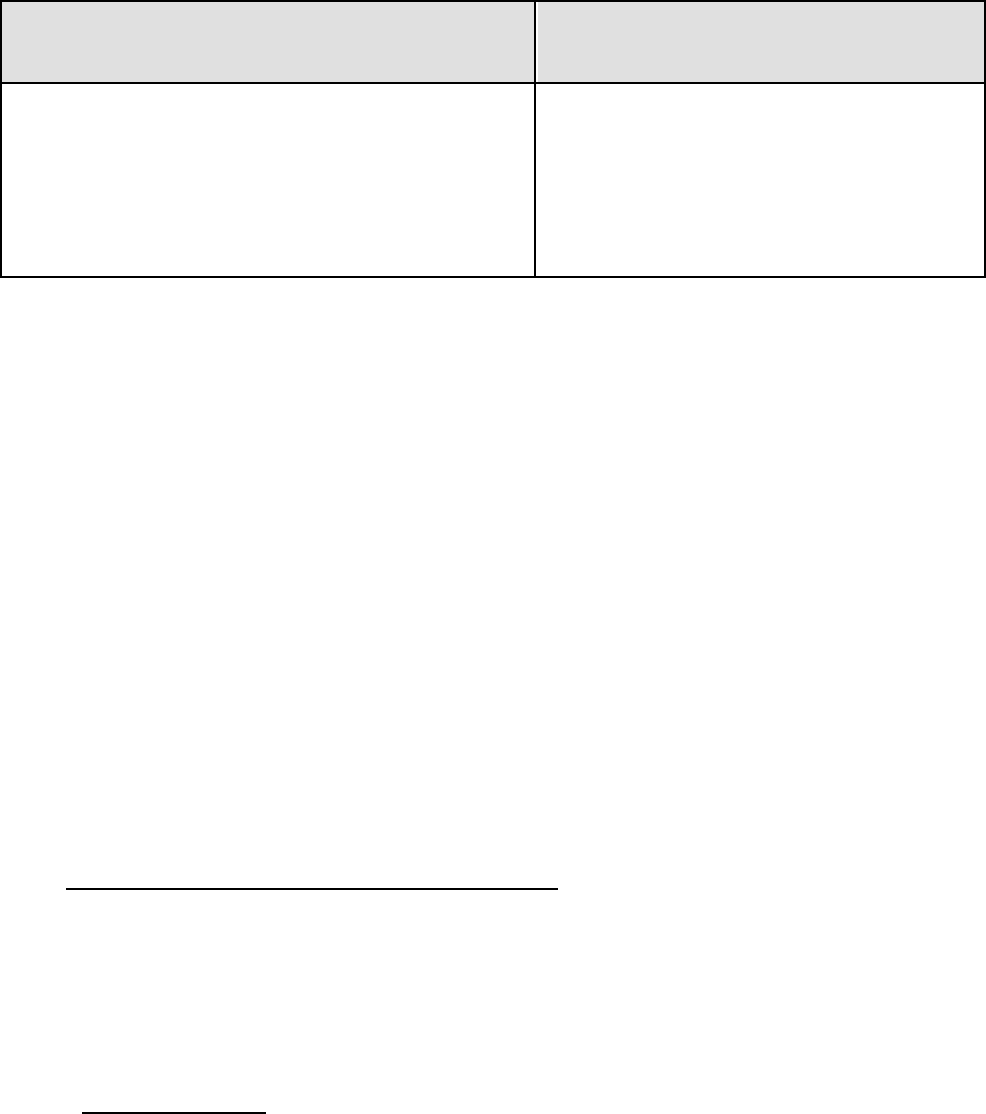

Источники уплаты налогов

Себестоимость,

т.е. налоги увеличивают себестоимость

производства и реализации товаров, работ, услуг.

Цена товара,

т.е. налоги, увеличивающие цену товара

1. Единый социальный налог;

2. Транспортный;

3. Налог на добычу полезных ископаемых;

4. Налог на имущество организаций

5. Земельный налог;

6. Водный налог;

7. Госпошлина

1. налог на добавленную стоимость

(НДС);

2. акцизы.

3. налог на прибыль.

Налогообложение малого бизнеса (специальные налоговые режимы):

1. Упрощенная система налогообложения;

2. Единый налог на вмененный доход.

Налогообложение физических лиц в РФ:

1. налог на доходы физических лиц;

2. налог на землю;

3. налог на имущество;

4. транспортный налог;

5. госпошлина

3. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

Налогоплательщиками НДС признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками НДС в связи с перемещением

товаров через таможенную границу РФ.

Объектом налогообложения признаются операции по реализации товаров

(работ, услуг) на территории РФ, в том числе реализация предметов залога (ст.

146).

Налоговое законодательство не включает в число объектов налогообло-

жения: операции, не признаваемые реализацией в соответствии с частью первой

НК РФ (ст. 39): (например, операции, связанные с обращением российской или

иностранной валюты).

Налоговая база определяется как выручка от реализации товаров (работ,

услуг), исчисленная исходя из всех доходов налогоплательщика, связанных с

33

расчетами по оплате указанных товаров (работ, услуг), полученных как в

денежной, так и в натуральной формах, включая оплату ценными бумагами

Налоговые ставки (ст. 164)

Налогообложение производится по налоговой ставке 0% при реализации:

(например, товаров (за исключением нефти, включая стабильный газовый

конденсата, природного газа, которые экспортируются на территории

государств- участников СНГ), вывезенных в таможенном режиме экспорта, а

также работ (услуг), непосредственно связанных с производством и

реализацией этих товаров);

Налогообложение производится по налоговой ставке 10% при реализации:

1)продовольственных товаров по установленному гл. 21 НК РФ перечню;

2)товаров для детей по установленному гл. 21 НК РФ перечню;

3)периодических печатных изданий; книжной продукции, связанной с

образованием, наукой и культурой (за исключением периодических печатных

изданий либо книжной продукции рекламного или эротического характера);

4) медицинских товаров отечественного и зарубежного производства

Во всех остальных случаях налогообложение производится по налоговой

ставке 18%.

Если сумма налога определятся расчетным методом, то налоговая ставка

определяется как процентное отношение налоговой ставки к налоговой базе,

принятой за 100 и увеличенной на соответствующий размер налоговой ставки.

(10/110 и 18/118)

4. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Налогообложению подлежат следующие виды доходов физических лиц:

1. доходы, получаемые в денежной форме;

2. доходы, получаемые налогоплательщиком в натуральной форме

3. доходы в виде материальной выгоды

Для целей налогообложения доходы подразделяются:

а) на доходы, полученные от источников в РФ;

б) на доходы, полученные от источников за пределами РФ.

Законодательство предусматривает следующие виды налоговых вычетов

по НДФЛ, которые можно разделить на две категории:

А) общие налоговые вычеты:

1) стандартные — применяются в отношении всех физических лиц;

2) профессиональные - применяются в отношении лиц, которые в силу

особенностей своей профессиональной деятельности для получения доходов,

подлежащих обложению НДФЛ, обязаны нести расходы, эти расходы (и

предоставляемый на их величину налоговый вычет) являются аналогом

расходов, учитываемых в целях налогообложения при определении налоговой

базы по налогу на прибыль организаций;

Б) специальные налоговые вычеты — предоставляются физическим лицам

в установленных случаях:

34

1) имущественные - предоставляются при совершении установленный

операций с имуществом;

2) социальные — можно рассматривать как составляющую часть

соответствующих социальных программ государства.

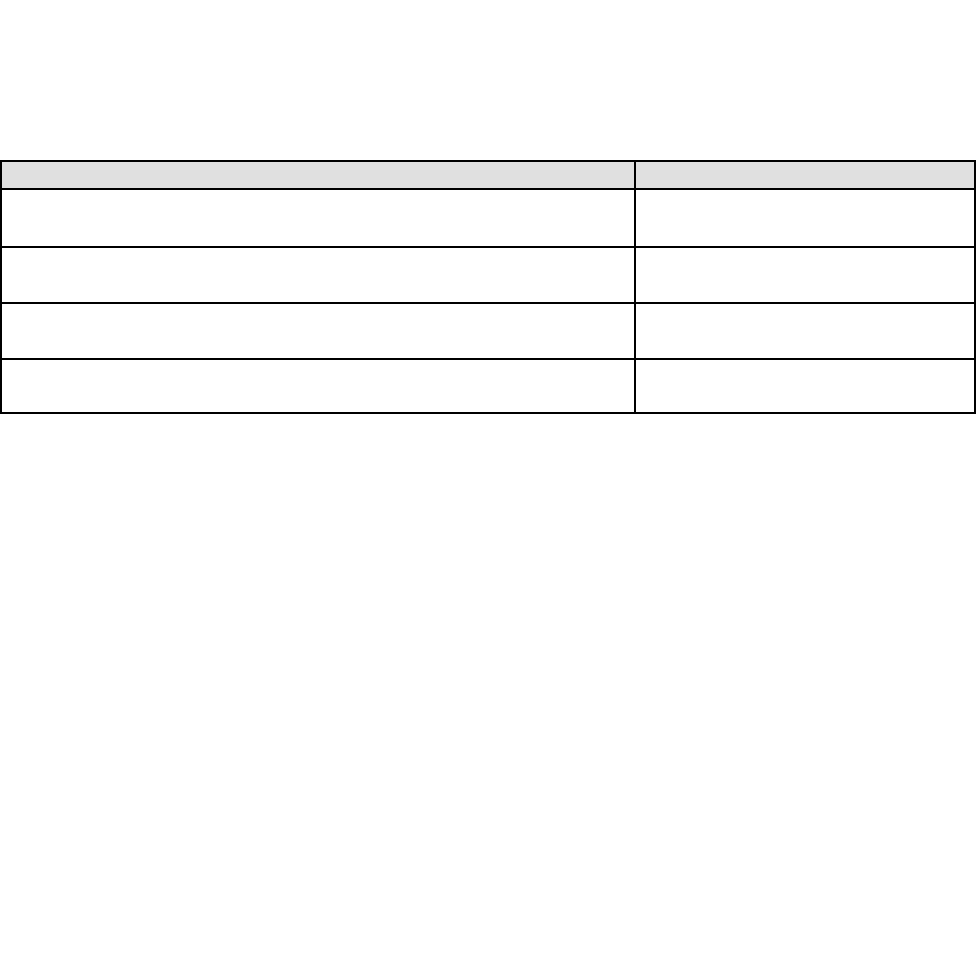

Вид социального вычета Предельный размер вычета

Доходы, перечисленные на установленные

благотворительные цели

25% суммы дохода,

полученного за год

Суммы, уплаченные налогоплательщиком за свое обучение

в образовательных учреждениях

50000 рублей

Суммы, уплаченные налогоплательщиком за обучение

своих детей в образовательных учреждениях

50000 рублей

Суммы, уплаченные налогоплательщиком за услуги по

лечению: себя, супруга, родителей, детей (до 18 лет)

50000 рублей.

Социальные налоговые вычеты предоставляются на основании

письменного заявления налогоплательщика при подаче налоговой декларации в

налоговый орган налогоплательщиком по окончании налогового периода.

Имущественные налоговые вычеты (за исключением вычетов по

операциям с ценными бумагами) предоставляются на основании письменного

заявления налогоплательщика при подаче им налоговой декларации в

налоговые органы по окончании налогового периода.

1. суммы, полученные от продажи жилых домов, квартир, дач, земли,

находящихся в собственности до 5 лет – не более 1000000 рублей.

2. суммы, полученные от иного имущества, находящихся в собственности

до 3 лет – не более 125000 рублей.

3. суммы, полученные от продажи жилых домов, квартир, дач, земли,

находящихся в собственности более 5 лет и суммы, полученные от иного

имущества, находящихся в собственности более 3 лет – фактически

полученные доходы.

Основная ставка НДФЛ- 13%

Литература:

1. Налог овый кодекс Российской Федерации. Часть первая от 31.07.1998г . № 146-ФЗ (с

изменениями и дополнениями).

2. Налог овый кодекс Российской Федерации. Часть вторая от 05.08.2000г . № 117-ФЗ

(с изменениями и дополнениями).

3. Вещунова Н. Л. Налоги Российской Федерации Налоговый и бухгалтерский учет –

СПб: Питер, 2006.

4. Зайков В.П.Налог и Российской Федерации. Пособие для самостоятельног о изучения

теории и практики современног о налогообложения. – М.: Феникс, 2007.

5. Сердюков А. Э., Вылкова Е. С., Тарасевич А. Л.Налоги и налог ообложение: Учебник

для вузов– СПб: Питер, 2005.

35

ОП 06. «МАТЕМАТИЧЕСКИЕ МЕТОДЫ В ОЦЕНКЕ»

1. ОСНОВЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ.

Денежный поток - ключевое понятие финансового менеджмента. Для

финансов движение денег является наиболее убедительным способом

доказательства того, что капитал, вложенный в предприятие действительно

работает. Кроме того, именно с помощью денег обеспечивается перелив

капитала между предприятиями и отраслями экономики. Сложность

заключается в том, что для нахождения реальной, сегодняшней с тоимости

капитала, необходимо измерить будущие денежные потоки, ожидаемые от

инвестиций.

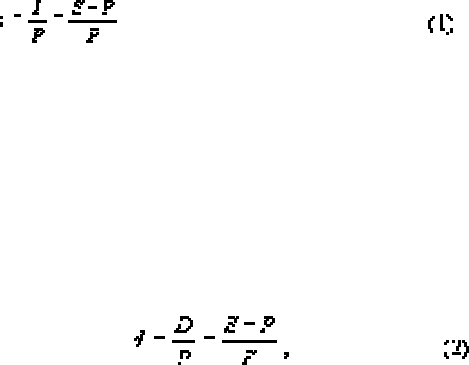

Процентная ставка показывает степень интенсивности изменения

стоимости денег во времени. Абсолютная величина этого изменения называется

процентом или процентными деньгами, измеряется в денежных единицах

(например, рублях) и обозначается I. Если обозначить будущую сумму S, а

современную (или первоначальную) P, то I = S - P. Процентная ставка i

является относительной величиной, измеряется в десятичных дробях или %, и

определяется делением процентов на первоначальную сумму:

Можно заметить, что формула расчета процентной ставки идентична

расчету статистического показателя "темп прироста". Действительно, если

абсолютная сумма процента (I) представляет собой прирост современной

величины, то отношение этого прироста к самой современной величине и будет

темпом прироста перовначальной суммы. Наращение первоначальной суммы

по процентной ставке называется декурсивным методом начисления процентов.

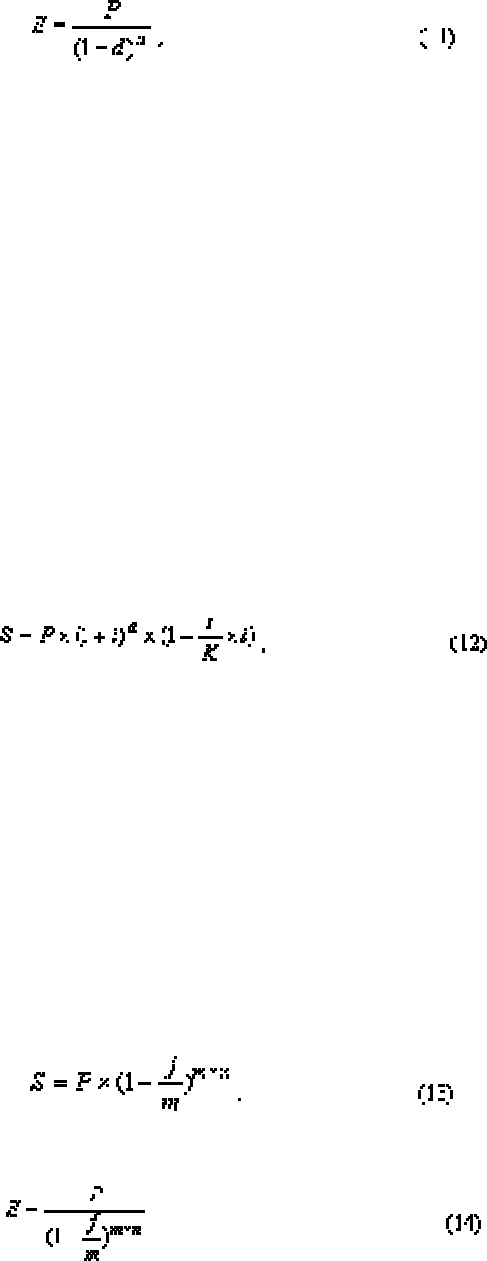

Кроме процентной существует учетная ставка d (другое название - ставка

дисконта), величина которой определяется по формуле:

где D - сумма дисконта.

Сравнивая формулы (2) и (3) можно заметить, что сумма процентов I и

величина дисконта D определяются одинаковым образом - как разница между

будущей и современной стоимостями. Однако, смысл, вкладываемый в эти

термины неодинаков. если в первом случае речь идет о прирос те текущей

стоимости, своего рода "наценке", то во втором определяется снижение

будущей стоимости, "скидка" с ее величины. (Diskont в переводе с немецкого

означает "скидка"). Неудивительно, что основной областью применения

учетной ставки является дисконтирование, процесс, обратный по отношению к

начислению процентов. Тем не менее, иногда она используется и для

наращения. В этом случае говорят об антисипативных процентах.

При помощи рассмотренных выше с тавок могут начисляться как простые

так и сложные проценты. При начислении простых процентов наращение

36

первоначальной суммы происходит в арифметической прогрессии, а при

начислении сложных процентов - в геометрической.

Как правило, процентные ставки устанавливаются в годовом исчислении,

поэтому они называются годовыми. Особенностью простых процентов является

то, что они всегда начисляются на неизменную первоначальную сумму. Нет

никакой разницы начислять 30% годовых 1 раз в год или начислить 2 раза по

15% годовых. Простая ставка 30% годовых при одном начислении в году

называется эквивалентной простой с тавке 15% годовых при начислении 1 раз в

полгода. Данное свойство объясняется тем, что процесс наращения по простой

процентной ставке представляет собой арифметическую прогрессию с первым

членом a1 = P и разностью d = (P * i).

P, P + (P * i), P + 2 * (P * i), P + 3 * (P * i), …, P + (k - 1) * (P * i)

Наращенная сумма S есть ничто иное как последний k-й член этой

прогрессии (S = ak = P + n * P * i), срок ссуды n равен k - 1. Поэтому, если

увеличить n и одновременно пропорционально уменьшить i, то величина

каждого члена погрессии, в том числе и последнего, останется неизменной.

Обратной задачей по отношению к начислению процентов является

расчет современной стоимости будущих денежных поступлений (платежей)

или дисконтирование. В ходе дисконтирования по известной будущей

стоимости S и заданным значениям процентной (учетной) ставки и

длительности операции находится первоначальная (современная, приведенная

или текущая) стоимость P. В зависимости от того, какая именно ставка -

простая процентная или простая учетная - применяется для дисконтирования,

различают два его вида: математическое дисконтирование и банковский учет.

Метод банковского учета получил свое название от одноименной

финансовой операции, в ходе которой коммерческий банк выкупает у

владельца (учитывает) простой или переводный вексель по цене ниже номинала

до истечения означенного на этом документе срока его погашения. Разница

между номиналом и выкупной ценой образует прибыль банка от этой операции

и называется дисконт (D). Для определения размера выкупной цены (а

следовательно, и суммы дисконта) применяется дисконтирование по методу

банковского учета. При этом используется простая учетная ставка d. Выкупная

цена (современная стоимость) векселя определяется по формуле:

где t - срок, остающийся до погашения векселя, в днях.

Второй сомножитель этого выражения (1 - (t / k ) * d) называется

дисконтным множителем банковского учета по простым процентам. Как

37

правило, при банковском учете применяются обыкновенные проценты с точной

длительностью ссуды (2 вариант).

При математическом дисконтировании используется простая процентная

ставка i. Расчеты выполняются по формуле:

Выражение 1 / (1 + (t / k) * i) называется дисконтным множителем

математического дисконтирования по простым процентам.

Этот метод применяется во всех остальных (кроме банковского учета)

случаях, когда возникает необходимость определить современную величину

суммы денег, которая будет получена в будущем.

Основной областью применения простых процентной и учетной ставок

являются краткосрочные финансовые операции, длительность которых менее 1

года. Вычисления с прос тыми ставками не учитывают возможность

реинвестирования начисленных процентов, потому что наращение и

дисконтирование производятся относительно неизменной исходной суммы P

или S. В отличие от них сложные ставки процентов учитывают возможность

реинвестирования процентов, так как в этом случае наращение производится по

формуле не арифметической, а геометрической прогрессии, первым членом

которой является начальная сумма P, а знаменатель равен (1 + i).

P, P * (1 + i), P * (1 + i)

2

, P * (1 + i)

3

, …, P * (1 + i)

n

,

где число лет ссуды n меньше числа членов прогрессии k на 1 (n = k - 1).

Наращенная с тоимость (последний член прогрессии) находится по

формуле:

где (1 + i)

n

- множитель наращения декурсивных сложных процентов.

С позиций финансового менеджмента использование сложных процентов

является более предпочтительным, т.к. признание возможности собственника в

любой момент инвестировать свои средства с целью получения дохода является

краеугольным камнем всей финансовой теории. При использовании прос тых

процентов эта возможность часто не учитывается, поэтому результаты

вычислений получаются менее корректными. Тем не менее при краткосрочных

финансовых операциях по-прежнему широко применяются вычисления

простых процентов. Сама по себе сложная процентная ставка i ничем не

отличается от простой и рассчитывается по такой же формуле (1). Сложная

учетная ставка определяется по формуле (2). Так же как и в случае простых

процентов возможно применение сложной учетной ставки для начисления

процентов (антисипативный метод):

38

где 1 / (1 - d)^n - множитель наращения сложных антисипативных

процентов.

Как уже отмечалось, наиболее широко сложные проценты применяются

при анализе долгосрочных финансовых операций (n > 1). На большом

промежутке времени в полной мере проявляется эффект реинвестирования,

начисления "процентов на проценты". В связи с этим вопрос измерения

длительности операции и продолжительности года в днях в случае сложных

процентов стоит менее остро. Как правило, неполное количество лет выражают

дробным числом через количество месяцев (3/12 или 7/12), не вдаваясь в более

точные подсчеты дней. Поэтому в формуле начисления сложных процентов

число лет практически всегда обозначается буквой n, а не выражением t/K, как

это принято для простых процентов. Наиболее щепетильные кредиторы,

принимая во внимание большую эффективность прос тых процентов на

коротких отрезках времени, используют смешанный порядок начисления

процентов в случае, когда срок операции (ссуды) не равен целому числу лет:

сложные проценты начисляются на период, измеренный целыми годами, а

проценты за дробную часть срока начисляются по простой процентной ставке.

где a - число полных лет в составе продолжительности операции,

t - число дней в отрезке времени, приходящемся на неполный год,

K -временная база.

Важной особенностью сложных процентов является зависимость

конечного результата от количества начислений в течение года. Здесь опять

сказывается влияние реинвестирования начисленных процентов: база

начисления возрастает с каждым новым начислением, а не остается

неизменной, как в случае простых процентов. В финансовых расчетах

номинальную сложную процентную ставку принято обозначать буквой j.

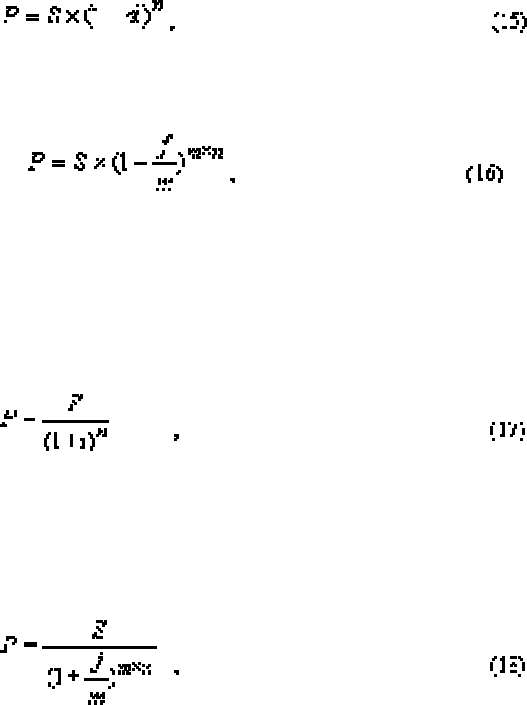

Формула наращения по сложным процентам при начислении их m раз в году

имеет вид:

При начислении антисипативных сложных процентов, номинальная

учетная ставка обозначается буквой f, а формула наращения принимает вид:

Выражение 1 / (1 - f / m)^mn множитель наращения по номинальной

учетной ставке.

Дисконтирование по сложным процентам также может выполняться

двумя способами - математическое дисконтирование и банковский учет.

Последний менее выгоден для кредитора, чем учет по простой учетной с тавке,

39

поэтому используется крайне редко. В случае однократного начисления

процентов его формула имеет вид:

где (1 -d)

n

- дисконтный множитель банковского учета по сложной учетной

ставке.

при m > 1 получаем

где f - номинальная сложная учетная ставка,

(1 - f / m)

mn

- дисконтный множитель банковского учета по сложной

номинальной учетной ставке.

Значительно более широкое распространение имеет математическое

дисконтирование по сложной процентной ставке i. Для m = 1 получаем

где 1 / (1 + i)

n

- дисконтный множитель математического дисконтирования по

сложной процентной ставке.

При неоднократном начислении процентов в течение года формула

математического дисконтирования принимает вид:

где j -номинальная сложная процентная ставка,

1 / (1 + j / m)

mn

- дисконтный множитель математического

дисконтирования по сложной номинальной процентной ставке.

2. ОЦЕНКА ПОТОКОВ ПЛАТЕЖЕЙ.

В общем случае любая финансовая операция представляет собой

определенные платеджей, направленные к разным участникам финансовой

операции, и для таких ропераций неприменимы показатели характерные для

более простых финансовых операций. Во первых потоки платежей

распределены во времени, что заставляет приводить к определенному моменту

времени, во вторых потоки платежей идут с разными знаками, что заставляет

рассматривать финансовую операцию с точки зрения различных участников.

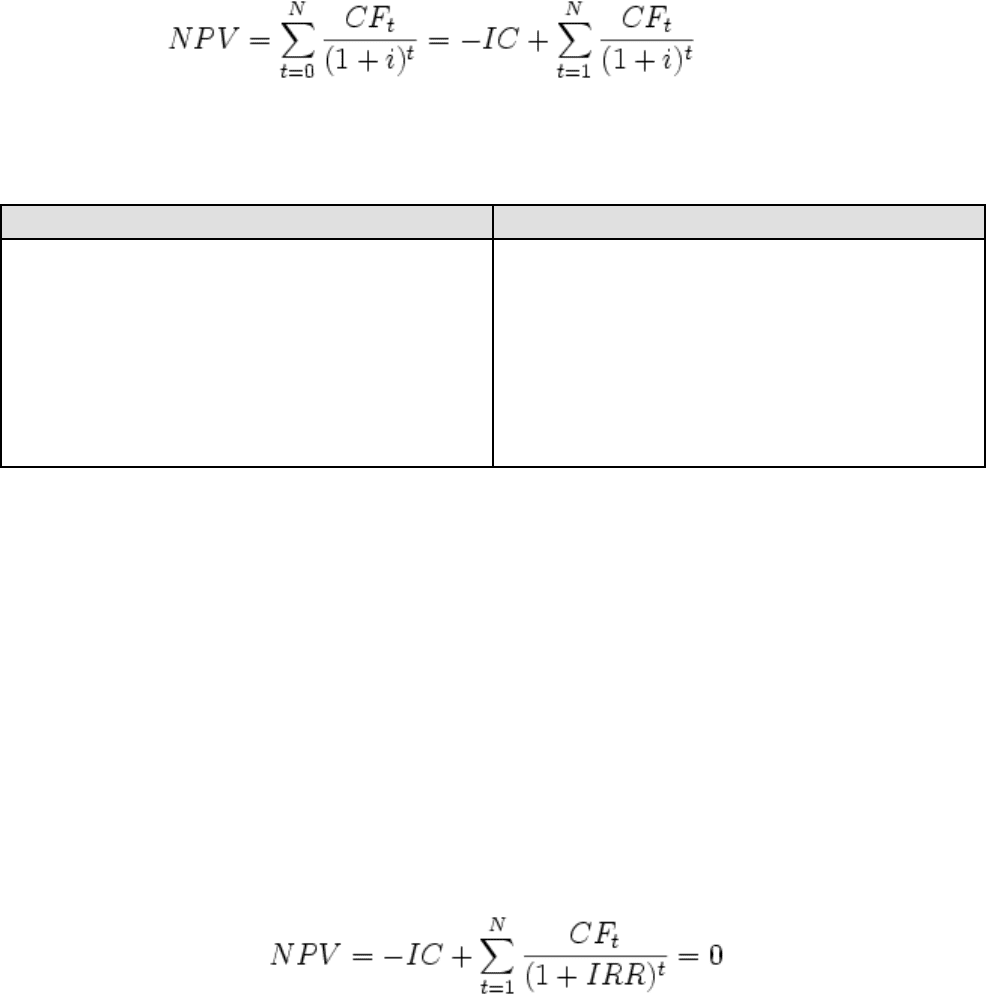

Основным критерием по данной операции выступает чистая

современная(текущая) стоимость (net present value) NPV.

Чистая современная с тоимость - современная стоимость будущих

денежных поступлений, дисконтированная по рыночной процентной с тавке,

минус современная оценка стоимости инвестиций. Чистая современная

стоимость используется для оценки проектов, требующих капиталовложений.

Иначе говоря, для потока платежей CF, где CF

t

– платёж через t лет (t = 1,...,N)

и начальной инвестиции в размере IC = − CF

0

чистый дисконтированный доход

NPV рассчитывается по формуле:

40

где i — ставка дисконтирования

Характеристика чистого дисконтированного дохода (ЧДД)

Положительные качества ЧДД Отрицательные качества ЧДД

чёткие критерии принятия

решений;

учитывает стоимость денег во

времени (используется

коэффициент дисконтирования в

формулах).

не учитывает риски;

формула не учитывает вероятность

исхода события (все денежные

потоки, коэффициент дисконти-

рования (в более расширенном виде

также инфляция) являются

прогнозными значениями).

Но данный критерий не позволяет в полной мере сравнить два

альтернативных проекта при условии различной величины необходимых

вложений, в этом случае другим объективным критерием является внутренняя

норма доходности, или внутренний коэффициент рентабельности (IRR) Internal

rate of returns.

Внутренний коэффициент рентабельности - норма внутренней

рентабельности инвестиций, рассчитываемая путем нахождения ставки

дисконтирования, при которой приведенная стоимость будущих денежных

потоков равняется первоначальной сумме инвестиций.

Иначе говоря, для потока платежей CF, где CF

t

— платёж через t лет (t =

1,...,N) и начальной инвестиции в размере IC = − CF

0

внутренняя норма

доходности IRR рассчитывается из уравнения:

При принятии инвестиционных решений ВНД используется для расчета

ставки альтернативных вложений. При выборе из нескольких проектов с

разными ВНД, выбирается проект с максимальным значением ВНД.

3. МЕТОД НАИМЕНЬШИХ КВАДРАТОВ. ОБЩИЕ ПОЛОЖЕНИЯ

Для упрощения изложения рассмотрим сначала случай линейной

функции одного аргумента. Пусть из опыта получены точки (см. рисунок).