Алексеев Е.Е., Новикова И.Я., Ромашкина Р.К., и др. Методические материалы по программе профессиональной переподготовки оценщиков по специализации (направлению): Оценка стоимости предприятия (бизнеса). Часть 1 Базовые дисциплины

Подождите немного. Документ загружается.

21

ОП.03 «БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ»

1. ОСНОВНЫЕ ПОНЯТИЯ И ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет – упорядоченная система сбора, регистрации и

обобщения информации в денежном выражении об имуществе, капитале,

обязательствах предприятия и их движении путем сплошного, непрерывного и

документального учета всех хозяйственных операций.

Основные задачи бухгалтерского учета:

- формирование полной и достоверной информации о деятельности

предприятия и его имущественном положении, необходимой внутренним и

внешним пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой для контроля за соблюдением

законодательства РФ;

- предотвращение отрицательных результатов деятельности предприятия и

выявление внутрихозяйственных резервов.

Объекты бухгалтерского учета:

- имущество предприятия;

- капитал;

- обязательства предприятия;

- хозяйственные операции, осуществляемые предприятиями в процессе их

деятельности.

Для осуществления хозяйс твенной деятельности предприятие

располагает необходимыми хозяйственными средствами (имуществом). В

зависимости от того, какую роль они играют в процессе производства,

хозяйственные средства подразделяются на внеоборотные и оборотные активы.

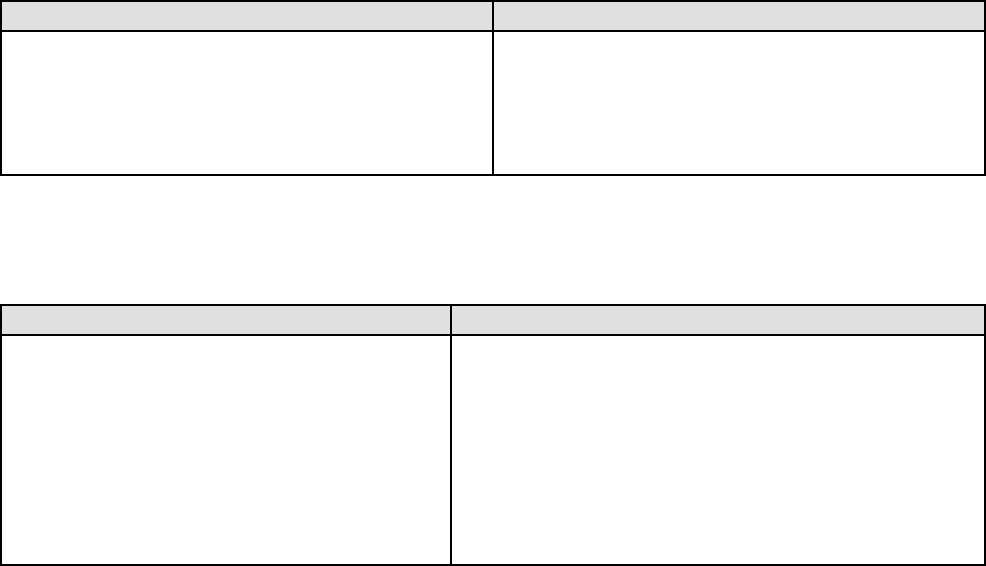

Внеобротные активы Оборотные активы

вложения во внеоборотные активы;

основные средства;

нематериальные активы;

доходные вложения в материальные

ценности.

производственные запасы и затраты;

денежные средства;

средства в расчетах (дебиторская

задолженность);

финансовые вложения.

Хозяйственные средства, необходимые для деятельности предприятий,

формируются за счет различных источников, которые делятся на собственные и

заемные.

Собственные источники Заемные источники

уставный капитал;

добавочный капитал;

резервный капитал;

прибыль.

кредиты банка;

коммерческие кредиты;

задолженность перед поставщиками и

подрядчиками;

задолженность персоналу по оплате труда;

задолженность по платежам в бюджет;

задолженность перед прочими организациями

и лицами.

22

Хозяйственные операции, совершаемые на предприятии, включают в

себя:

- процесс заготовления средств производства;

- процесс производства продукции (работ, услуг);

- процесс продажи продукции.

Все хозяйственные процессы состоят из множества хозяйственных

операций.

Хозяйственная операция – факт хозяйственной жизни предприятия,

оказавший влияние на состояние капитала, имущество и финансовые

обязательства предприятия.

Основные принципы бухгалтерского учета:

- предприятие рассматривается как обособленный объект учета;

- использование метода начисления и разграничения деловой активности

между отчетными периодами;

- допущение непрерывности деятельности предприятия;

- имущество и обязательства имеют стоимостную оценку.

Основные этапы и методы отражения в БУ хозяйственных операций:

1) наблюдение

методы – документация, инвентаризация;

2) измерение

методы – оценка, калькуляция;

3) регистрация

методы – счета и двойная запись;

4) обобщение

методы – баланс, отчетность.

Нормативные документы, определяющие основы, организацию и

основные правила ведения бухгалтерского учета:

- ФЗ № 129 от 21.11.1996г «О бухгалтерском учете»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

РФ, приказ Минфина РФ №34н от 27.7.1998г;

- План счетов бухгалтерского учета и инструкция по его применению, приказ

Минфина РФ № 94н от 31.10.2000г;

- Положения по бухгалтерскому учету.

2. ПРАВИЛА БУХГАЛТЕРСКОГО УЧЕТА.

Основные правила бухгалтерского учета:

- бухгалтерский учет осуществляется методом двойной записи на

взаимосвязанных счетах БУ, включенных в рабочий план счетов;

- бухгалтерский учет носит сплошной, непрерывный характер;

- основанием для записей в учетных регистрах первичные документы;

- обеспечение тождества данных синтетического и аналитического учета;

- имущественная обособленность активов, капитала и обязательств;

- хозяйственные операции учитываются в том отчетном периоде, в котором

они имели место;

- имущество и обязательства подлежат обязательной инвентаризации;

23

- предприятие самостоятельно формирует учетную политику.

Учетная политика - принятая предприятием совокупность способов

ведения бухгалтерского учета - первичного наблюдения, стоимостного

измерения, текущей группировки и итогового обобщения фактов

хозяйственной деятельности.

3. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ.

Для отражения средств и источников средств предприятия существуют

счета бухгалтерского учета. Счет бухгалтерского учета – способ системного

отражения влияния хозяйственной операции на состояние объекта учета.

Счета являются способом непрерывного текущего учета хозяйственных

операций, накопления и подготовки учетных данных для периодического их

обобщения в балансе.

Активные счета - счета, предназначенные для учета движения имущества

и других средств предприятия (активов).

Пассивные счета – счета, предназначенные для учета движения капитала

и обязательств.

Оборот счета - итоги записей по счетам бухгалтерского учета за период.

Итог дебета – дебетовый оборот, итог кредита – кредитовый оборот.

Сальдо счета – остаток средств, может быть дебетовым или кредитовым.

Классификация счетов бухгалтерского учета:

по месту расположения в балансе - балансовые и забалансовые;

по способу группировки и обобщения информации – синтетические и

аналитические.

Синтетические счета – дают обобщенную характерис тику объекта учета.

Аналитические счета – детализируют содержание синтетического счета.

Субсчета - группы однородных аналитических счетов, создаваемых в

пределах синтетического счета.

Корреспонденция счетов – связь, возникающая между счетами при

отражении в них хозяйственных операций.

Бухгалтерская запись (проводка) – выраженная в письменной форме связь

между счетами.

Принцип двойной записи – одна и та же хозяйственная операция

отражается на счетах дважды: по дебету одного и по кредиту другого счета в

одинаковой сумме.

Существуют 4 типа хозяйственных операций по их влиянию на

бухгалтерский баланс:

- увеличивающий валюту баланса;

- уменьшающий валюту баланса;

- не изменяющий валюту баланса (изменения внутри активов);

- не изменяющий валюту баланса (изменения внутри пассивов).

Оборотная ведомость – свод оборотов и сальдо по всем счетам

синтетического учета.

24

4. ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПРИ

БУХГАЛТЕРСКОМ УЧЕТЕ.

Первичный бухгалтерский документ - письменное свидетельство о

совершенной хозяйственной операции или дающее право на ее совершение.

Хозяйственная операция, не оформленная надлежащим образом, как

правовое экономическое событие места не имеет (нет объекта БУ).

Первичные учетные документы должны содержать обязательные

реквизиты, установленные законом о БУ.

Классификация бухгалтерских документов:

а) по отношению к предприятию – внешние, внутренние;

б) по объему отраженных хозяйственных операций – первичные, сводные;

в) по числу учитываемых позиций – однострочные, многострочные;

г) по назначению – распорядительные, оправдательные, оформительские,

комбинированные;

д) по содержанию хозяйственных операций – материальные, денежные ,

расчетные;

е) по способу заполнению.

Учетные регистры – книги, журналы, машинограммы, магнитные ленты,

диски, дискеты и др., предназначенные для систематизации и накопления

информации, содержащейся в принятых к учету первичных документах, для

отражения на счетах БУ и в бухгалтерской отчетности.

Форма БУ – порядок сочетания различных видов учетных регистров,

техники обработки учетных данных, последовательности и способа

производства учетных данных.

Разновидности форм БУ – мемориально-ордерная, журнально-ордерная и

автоматизированная.

5. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ.

Отчетность – система показателей, отражающих результаты

хозяйственной деятельности предприятия за отчетный период.

Требования к отчетности:

- достоверность и своевременность;

- достаточность для формирования достоверного и полного представления о

финансовом положении предприятия (полнота);

- сравнимость;

- сопоставимость;

- нейтральнос ть информации отчетности;

- отражение состава имущества и источников его формирования;

- обособленное отражение существенных показателей;

- принцип существенности информации;

- открытость информации;

- отчетность подлежит обязательной аудиторской проверке, если объем

выручки за год превышает 500 тыс. МРОТ, и/или сумма активов баланса на

конец периода превышает 200 тыс. МРОТ.

25

Объем, состав и содержание публичной отчетности определяется ПБУ

4/99 «Бухгалтерская отчетнос ть организации». Бухгалтерская отчетнос ть

организации включает:

- бухгалтерский баланс (ф.1);

- отчет о прибылях и убытках (ф.2);

- приложения к ним;

- отчет о движении капитала (ф.3);

- отчет о движении денежных средств (ф.4);

- приложения к балансу (ф.5);

- аудиторское заключение;

- пояснительная записка.

6. ОЦЕНКА ИМУЩЕСТВА, КАПИТАЛА И ОБЯЗАТЕЛЬСТВ

ПРЕДПРИЯТИЯ.

Основные положения оценки при бухгалтерском учете:

1) к объектам оценки относятся

имущество (активы) - незавершенные капвложения, финансовые вложения,

основные средства, НМА, запасы, незавершенное производство, готовая и

отгруженная продукция, возмещаемый НДС, дебиторская задолженность,

расходы будущих периодов;

обязательства –кредиторская задолженность.

2) оценка производится в денежном выражении;

3) оценка объектов БУ зависит от их видов и цели, с которой она производится;

4) оценка имущества, приобретенного за плату, осуществляется путем

суммирования фактически произведенных расходов на покупку;

5) оценка имущества, полученного безвозмездно, производится по рыночной

стоимости, сложившейся на дату оприходования имущества;

6) имущество, произведенное на самом предприятии, оценивается по

себестоимости его изготовления;

7) имущество, полученное в качестве вклада в уставный капитал, оценивается

по соглашению сторон;

8) обязательства могут оцениваться при постановке на БУ и в процессе

использования и при отражении в бухгалтерской отчетности.

Основные положения оценки основных средств:

а) активы принимаются к БУ в качестве основных средств при следующих

условиях:

- использование в производстве, оказании услуг, управлении;

- использование в течение длительного времени;

- не предназначены для перепродажи;

- способность приносить экономическую выгоду (доход) в будущем.

б) основные средства отражаются в БУ по первоначальной (или

восстановительной стоимости). Первоначальная стоимость определяется по

разному в зависимости от источников их поступления.

26

в) стоимость основных средств, в которой они приняты к учету, не подлежит

изменению кроме следующих случаев:

- достройка,

- дополнительное оборудование;

- реконструкция,

- частичная ликвидация, переоценка;

г) по восстановительной стоимости основные средства оцениваются в

результате их переоценки.

Предприятие имеет право не чаще 1 раза в год переоценивать группы объектов

основных средств по восстановительной стоимости путем индексации или

прямого пересчета по документально подтвержденным рыночным ценам. В

последующем они переоцениваются регулярно.

Д) остаточная стоимость основных средств – разница между первоначальной

(восстановительной) стоимостью основных средств и суммой начисленной

амортизации.

Амортизация – способ погашения стоимос ти основных средств путем

переноса части стоимости на выпущенную продукцию.

Способы начисления амортизации:

- линейный,

- способ уменьшающегося остатка,

- способ списания стоимости по сумме чисел лет срока полезного

использования,

- способ списания стоимости пропорционально объему продукции (работ).

В течение всего срока полезного использования объекта основных средств

применяется один и тот же способ начисления амортизации.

Литература:

1. Каморджанова Н.А., Карташова И.В. Бухг алтерский учет. 3-е изд. – СПб: Питер,

2002.

2. Нормативные документы бухгалтерског о учета. – М.: Финансы и статистика, 2002.

3. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: уч. пособие для вузов. –

М.: Аудит, Юнити, 1996г .

4. Соколов Я.В. Основы теории бухг алтерског о учета. – М.: Финансы и статистика,

2000.

5. Финансовый учет: Учебник / Под ред. Гетьман В.Г. – М.: Финансы и статистика,

2002.

27

ОП.04 «ЭКОНОМИЧЕСКИЙ АНАЛИЗ»

Главная цель финансового анализа – оценка финансового состояния и

выработка наиболее обоснованных предположений и прогнозов изменения

финансовых условий функционирования организации.

Информационной базой финансового анализа является бухгалтерская

(финансовая) отчетность. Бухгалтерская отчетнос ть представляет собой

систему показателей, отражающих имущественное и финансовое положение

организации на отчетную дату, а также финансовые результаты ее деятельности

за отчетный период.

Состав бухгалтерской отчетности, ее содержание, требования к

составлению бухгалтерской отчетнос ти регулируются Федеральным законом

«О бухгалтерском учете» (№ 129-ФЗ от 21.11.96), Положением по

бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) ,

утвержденным приказом Минфина РФ от 06.07.99. № 43-н.

Бухгалтерская (финансовая) отчетность организаций (за исключением

бюджетных) состоит из:

бухгалтерского баланса (ф.1);

отчета о прибылях и убытках (ф.2);

приложений к ним, в частности отчета о движении денежных средств,

приложения к балансу и иных отчетов, предусмотренных нормативными

актами системы нормативного регулирования бухгалтерского учета;

пояснительной записки;

аудиторского заключения, подтверждающего достоверность

бухгалтерской отчетности (если она в соответс твии с законодательством

подлежит обязательному аудиту).

Состав, структура и методика заполнения форм бухгалтерской отчетности

могут периодически меняться. Эти изменения регламентируются Приказами

Минфина Российской Федерации. Действующие в настоящее время формы

бухгалтерской отчетности утверждены приказом Минфина РФ от 22.07.03 №

67-н.

Наибольший объем информации, необходимой для анализа, содержит

бухгалтерский баланс. Бухгалтерский баланс позволяет оценить эффективность

размещения капитала, его достаточность для текущей и предстоящей

деятельности, оценить размер и структуру заемных источников, а также

эффективность их привлечения.

Актив баланса характеризует ресурсы, контролируемые организацией,

использование которых возможно вызовет в будущем приток экономической

выгоды. Активы организации включают внеоборотные и оборотные активы.

Пассив баланса характеризует источники формирования активов, которые

подразделяются на собственные и заемные.

В бухгалтерском балансе показатели представлены на начало года и на

конец отчетного периода, что позволяет аналитику, используя

28

профессиональное суждение, получить значительный объем информации об

организации, оценить общее финансовое состояние.

Отчет о прибылях и убытках дает информацию о финансовых результатах

организации в разрезе видов деятельности за отчетный период, а также за

аналогичный период прошлого года. С помощью сравнительного анализа

можно выявить изменения в финансово-хозяйственной деятельности

организации, дать оценку.

Расшифровку основных статей бухгалтерского баланса можно увидеть в

приложениях к отчетности. Например, дебиторскую и кредиторскую

задолженность, просроченные кредиты и займы, состав и движение основных

средств, нематериальных активов и другие показатели.

В пояснительной записке, если она составлена в соответствии с

рекомендациями, раскрывается суть представленной отчетной информации,

дается краткая характеристика деятельности организации.

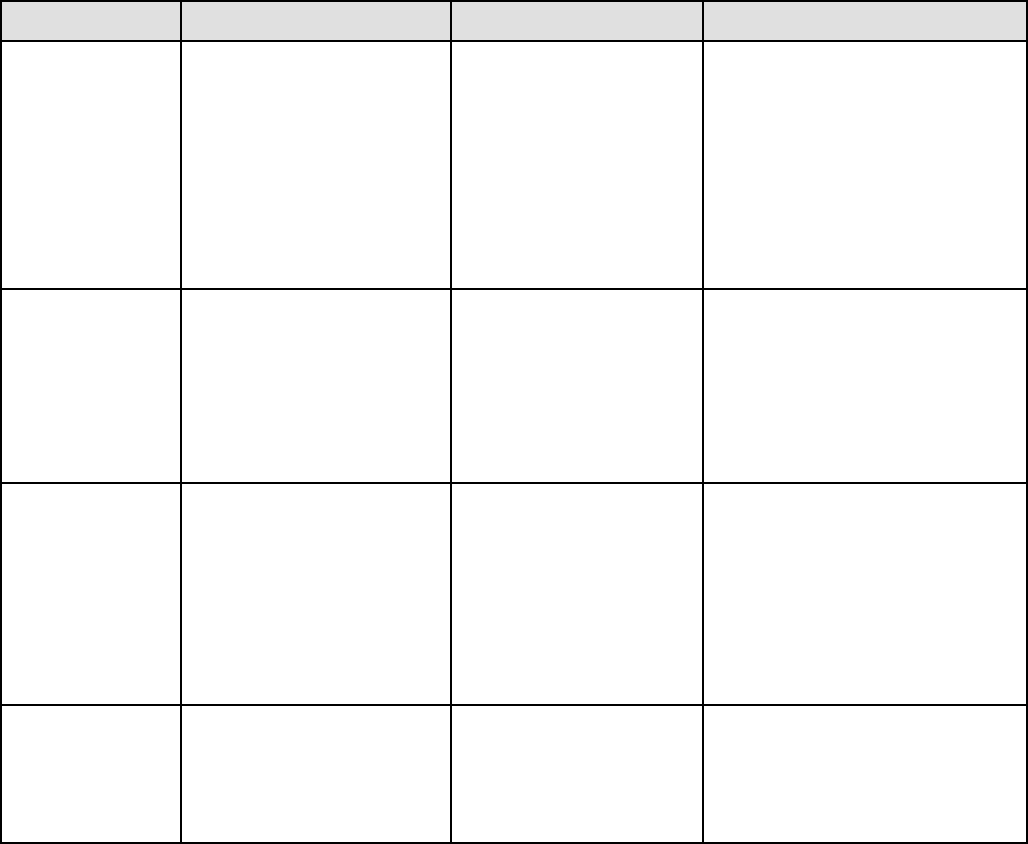

Таблица 1

Относительные показатели финансовой устойчивости

Коэффициент Что показывает Как рассчитывается Комментарий

Коэффициент

обеспеченности

собственными

средствами

Наличие у предприятия

собственных оборотных

средств, необходимых

для его финансовой

устойчивости критерий

для определения

неплатежеспособности

(банкротства

предприятия)

Косс=(СИ- ВА)/ОА

СИ- собственные

источники;

ВА- внеоборотные

активы;

ОА- оборотные

активы.

Косс>/0,1 Чем выше

показатель, тем лучше

финансовое состояние

предприятия, тем боль

ше у

него возможностей

проведения независимой

финансовой политики.

Коэффициент

обеспеченности

материальных

запасов

собственными

средствами

В какой степени

материальные запасы

покрыты собственными

средствами или

нуждаются в

привлечении заемных

средств

Комз=(СИ-ВА)/3

З -запасы

Оптимальное

значение

Комз=0 6-0 8

Коэффициент

маневренности

собственного

капитала

Способность

предприятия

поддерживать уровень

собственного обо

ротного

капитала и пополнять

оборотные средства за

счет собственных

источников

Км=(СИ-ВА)/СИ Оптимальное

значение Км=0,5 Чем ближе

значение показателя к 0,5, тем

лучше финансовое

состояние предприятия

Коэффициент

соотношения

мобильных и

иммобилизован

ных средств

Сколько внеоборотных

активов приходится на 1

рубль оборотных

активов

Ксми=ОА/ВА Чем выше значение

показателя, тем больше

средств предприятие

вкладывает в оборотные

активы

29

Индекс

постоянного

актива

Долю основных средств

и внеоборотных активов

в источниках

собственных средств

КП=ВА/СИ

При отсутствии

долгосрочного

привлечения заемных средств

Км+Кп=1

Коэффициент

долгосрочного

привлечения

заемных средств

Какая часть

деятельности

финансируется за счет

заемных средств для

обновления и

расширения

производства наряду с

собственными

средствами

Кдп=Дп/(СИ+ДП)

Коэффициент

автономии

(финансовой

независимо

сти

или

концентрации

собственного

капитала)

Характеризует

независимость от

заемных средств.

Показывает долю

собственных средств в

общей сумме всех

средств предприятия.

Ка=СИ/ВБ Минимальное пороговое

значение на уровне 0,6.

Превышение указывает на

увеличение финансовой

независимости, расширение

возможности привлечения

средств со стороны

Коэффициент

концентрации

заемного

капитала

Показывает долю

заемных средств в об

щей

сумме всех средств

предприятия.

Ккзк=(ДП+КП)/ВБ Ккзк<0,4 если

Ккзк>0,4 не

ссудозаемное

предприятие

Коэффициент

соотношения

заемных и

собственных

средств

Сколько заемных

средств привлекло

предприятие на 1 руб.

вложенных в активы

собственных средств

Ксзс=(ДП+ КЗС)/ СИ Ксзс<0,7

Превышение указанной

границы

означает зависимость от

внешних источников седств,

потерю фин. устойчивости

Таблица 2

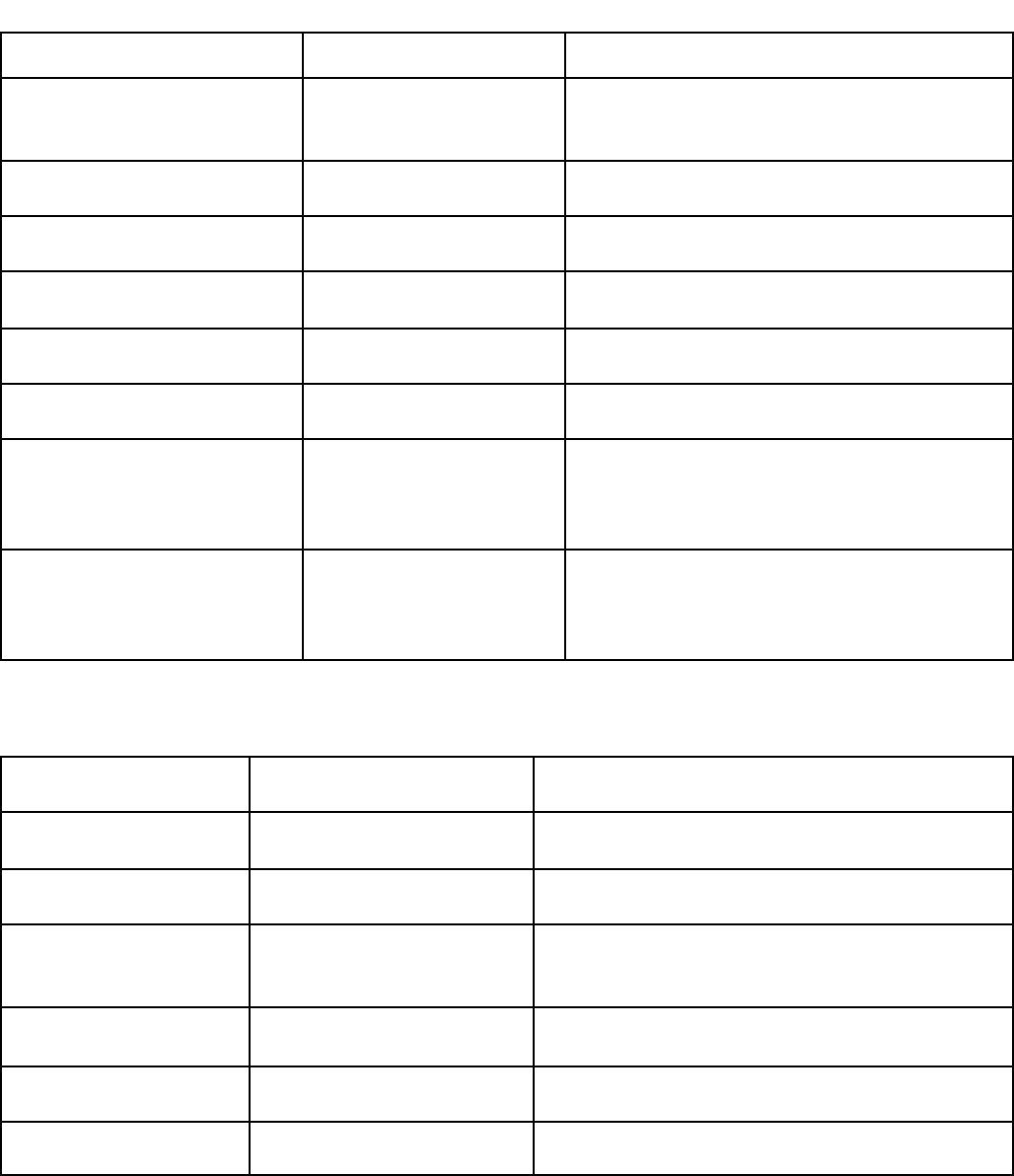

Показатели ликвидности

Наименование

показателя

Методика расчета Обозначения

1 .Коэффициент текущей

ликвидности

Кт.л. = ТА/ ТО ТА- текущие активы ТО-

текущие

обязательства

2. Коэффициент быстрой

ликвидности

Кб.л . =

ДС+КФВ+ДЗ/ТО

ДС- денежные средства КФВ- кратко

срочные

финансовые вложения

ДЗ-дебиторская задолженность, плате

жи по

которой ожидаются в течение 12 мес.

ТО- текущие обязательства

3. Коэффициент

абсолютной ликвидности

Ка.л. = ДС+КФВ/ТО

ДС- денежные средства КФВ- кратко

срочные

финансовые вложения

ТО- текущие обязательства

4.Чистые активы ЧА= Арасч.- Прасч. Арасч.- активы, принимаемые к расчету

Прасч.- пассивы, принимаемые к расчету.

30

Таблица 3

Показатели оборачиваемости оборотных средств

Наименование показателя Методика расчета Обозначения

1 Коэффицинт

оборачиваемо

сти оборотных

средств

Кобор. = Vр/ОС ср. Vp- выручка от продаж

ОС ср.- средняя ве

личина оборотных

средств

2. Длительность одного

оборота

Дл. = ОС ср.*Т/ Vр Т- период (в днях)

3.Коэффициент закрепления

оборотных средств

К зак. = ОС ср /Vр Vp- выручка от продаж ОСср.-

средняя

величина оборотных средств

4. Длительность оборота

производственных запасов

Дпз = ПЗср.*Т/С ПЗср.- средняя величина произв. запа

сов

С- себестоимость реализации товаров

5. Длительность оборота

товарных запасов

Дтз = ТЗср.*Т/ Vр ТЗср.-средняя величина товарных запасов

6.Период погашения

дебиторской задолженности

Дс/дз = ДЗср.*Т/Vр ДЗср-

средняя величина дебиторской

задолженности

7. Относительное

высвобождение

(привлечение) средств из

оборота (в оборот)

ОСср=ОС1ср-ОСоср*

Vр1/ Vро

OC1ср, OCоср-

средняя величина

обо

ротных средств за отчетный и

базисный период.

8.Прирост объема продаж за

счет ускорения

оборачиваемых оборотных

средств

Vр(Коб)=(Коб1-

Кобо)*ОС1ср

Таблица 4

Показатели рентабельности

Наименование

показателя

Методика расчета Обозначения

1. Общая

рентабельность

Rа=П/Аср*100% П- прибыль Аср- средняя величина активов

2.Экономическая

рентабельность

Rта=Пr/ТАср*100% Пr- прибыль чистая

ТАср- средняя величина текущих активов

3.Рентабельность

инвестиций

Rи=П/СКср+ДОср*100% СКср- средняя величина соб

ственного

капитала ДОср-

средняя величина

долгосрочных обязательств

4.Рентабельность

собственного капитала

Rск=Пr/СКср *100% СКср- средняя величина соб

ственного

капитала

5. Рентабельность

основной деятельности

Rос=Пот пр/З*100% П от пр- прибыль от продаж 3- затраты

6. Рентабельность

продаж

Rпр=П/Vр*100% Vp- выручка от продаж

Литература:

1. Артеменко В.Г., Остапова В.В. Анализ финансовой отчетности. Учебное

пособие. – М.: Омега-Л, 2006.

2. Ковалев В.В. Финансовый анализ. Методы и процедуры. – М.: Финансы и

статистика, 2006

3. Пласкова Н.С. Экономический анализ. – М.: Эксмо, 2007.

4. Савицкая Г.В. Анализ хозяйственной деятельности. – М.: Инфра-М, 2006.