Архив содержит две контрольные работы по предмету "Математические

модели финансовых рынков". Все задачи дополнены подробными

комментариями к исользуемым формулам.

В первой работе решены задачи по темам:

- функция полезности и предпочтений инвестора;

- расчет эффекта диверсификации портфеля;

- оценка текущей стоимости акций и облигаций;

- сравнение моделей CAPM и на основе мат. ожидания и дисперсии;

- оценка доверительного интверала для стоимости актива;

Во второй работе решены задачи по темам:

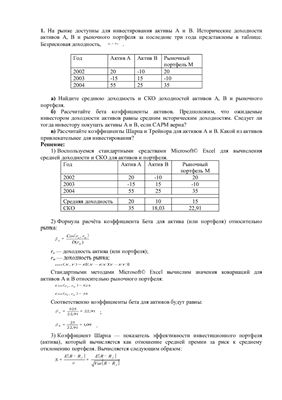

- расчет доходностей и бета-коэффициентов портфелей;

- расчет коэффициентов Шарпа и Трейнора для портфелей ЦБ;

- расчет цены европейского колл опциона на акцию без дивиденда;

- расчет безарбитражной цены американского пут опциона на акцию без дивиденда;

- расчет доходностей к погашению облигаций и спот-ставок;

- расчет VaR для портфеля.

Работа сдавалась на кафедре финансовых рынков и финансового менеджмента в ГУ ВШЭ в 2010 году

В первой работе решены задачи по темам:

- функция полезности и предпочтений инвестора;

- расчет эффекта диверсификации портфеля;

- оценка текущей стоимости акций и облигаций;

- сравнение моделей CAPM и на основе мат. ожидания и дисперсии;

- оценка доверительного интверала для стоимости актива;

Во второй работе решены задачи по темам:

- расчет доходностей и бета-коэффициентов портфелей;

- расчет коэффициентов Шарпа и Трейнора для портфелей ЦБ;

- расчет цены европейского колл опциона на акцию без дивиденда;

- расчет безарбитражной цены американского пут опциона на акцию без дивиденда;

- расчет доходностей к погашению облигаций и спот-ставок;

- расчет VaR для портфеля.

Работа сдавалась на кафедре финансовых рынков и финансового менеджмента в ГУ ВШЭ в 2010 году