2011г. 5 задач. Вариант 69

Задача 1.

На начало года стоимость основных производственных фондов составляла 24 млн. руб. В марте предприятие приобрело станки на сумму 16 млн. руб., а в июне было ликвидировано оборудование на сумму 15,5 млн. руб. В среднем норма амортизации равна 26 % в год. За год предприятие выпустило продукции на сумму 22,5 млн. руб.

Определить; 1) среднегодовую стоимость основных производственных фондов; 2) сумму амортизационных отчислений за год; 3) фондоотдачу; 4) остаточную стоимость основных производственных фондов на конец года, если износ фондов на начало года составлял 44 %.

Задача 2.

В отчетном году предприятием реализовано продукции на 19 млн. руб., средняя величина нормируемых оборотных средств составила 2,8 млн. руб. По плану предусмотрено увеличить реализацию на 12 млн. руб. и ускорить оборачиваемость оборотных средств на 20 %.

Определить плановый норматив оборотных средств и величину высвобождаемых оборотных средств.

Задача 3.

Составить плановые калькуляции себестоимости изделий А и В, распределяя косвенные расходы двумя способами: а) пропорционально основной заработной плате основных производственных рабочих; б) с учетом затрат машино-часов при производстве каждого изделия.

Суммарные косвенные расходы составляют 42 000 тыс. руб. /год, в том числе расходы, связанные с работой оборудования – 24 000 тыс. руб. /год.

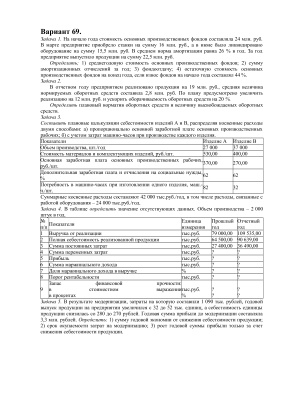

Задача 4.

В таблице определить значение отсутствующих данных. Объем производства – 2 000 штук в год. (Прибыль, Сумма маржинального дохода, Доля маржинального дохода в выручке, Порог рентабельности, Запас финансовой прочности: в стоимостном выражении, в процентах)

Задача 5.

В результате модернизации, затраты на которую составили 1 090 тыс. рублей, годовой выпуск продукции на предприятии увеличился с 32 до 52 тыс. единиц, а себестоимость единицы продукции снизилась со 280 до 270 рублей. Годовая сумма прибыли до модернизации составляла 3,3 млн. рублей. Определить: 1) сумму годовой экономии от снижения себестоимости продукции; 2) срок окупаемости затрат на модернизацию; 3) рост годовой суммы прибыли только за счет снижения себестоимости продукции.

Задача 1.

На начало года стоимость основных производственных фондов составляла 24 млн. руб. В марте предприятие приобрело станки на сумму 16 млн. руб., а в июне было ликвидировано оборудование на сумму 15,5 млн. руб. В среднем норма амортизации равна 26 % в год. За год предприятие выпустило продукции на сумму 22,5 млн. руб.

Определить; 1) среднегодовую стоимость основных производственных фондов; 2) сумму амортизационных отчислений за год; 3) фондоотдачу; 4) остаточную стоимость основных производственных фондов на конец года, если износ фондов на начало года составлял 44 %.

Задача 2.

В отчетном году предприятием реализовано продукции на 19 млн. руб., средняя величина нормируемых оборотных средств составила 2,8 млн. руб. По плану предусмотрено увеличить реализацию на 12 млн. руб. и ускорить оборачиваемость оборотных средств на 20 %.

Определить плановый норматив оборотных средств и величину высвобождаемых оборотных средств.

Задача 3.

Составить плановые калькуляции себестоимости изделий А и В, распределяя косвенные расходы двумя способами: а) пропорционально основной заработной плате основных производственных рабочих; б) с учетом затрат машино-часов при производстве каждого изделия.

Суммарные косвенные расходы составляют 42 000 тыс. руб. /год, в том числе расходы, связанные с работой оборудования – 24 000 тыс. руб. /год.

Задача 4.

В таблице определить значение отсутствующих данных. Объем производства – 2 000 штук в год. (Прибыль, Сумма маржинального дохода, Доля маржинального дохода в выручке, Порог рентабельности, Запас финансовой прочности: в стоимостном выражении, в процентах)

Задача 5.

В результате модернизации, затраты на которую составили 1 090 тыс. рублей, годовой выпуск продукции на предприятии увеличился с 32 до 52 тыс. единиц, а себестоимость единицы продукции снизилась со 280 до 270 рублей. Годовая сумма прибыли до модернизации составляла 3,3 млн. рублей. Определить: 1) сумму годовой экономии от снижения себестоимости продукции; 2) срок окупаемости затрат на модернизацию; 3) рост годовой суммы прибыли только за счет снижения себестоимости продукции.