Жарковская Е.П. Банковское дело

Подождите немного. Документ загружается.

Главный вывод, который можно сделать на основании вышеизложенного, касается

оценки надежности коммерческого банка в целом. Различные показатели и нормативы

могут быть полезны для оценки деятельности банков и ее регулирования. Однако

отсутствуют достаточные основания предпочтительности применения какого-либо одного

норматива для оценки и регулирования ликвидности банка.

Односторонность и ограниченное значение каждого из нормативов свидетельствует о

целесообразности использования для оценки и регулирования ликвидности совокупности

таких нормативов. Полная характеристика ликвидности предполагает соответствие,

взаимную увязку сумм и сроков возможного высвобождения кредитов и других вложений

банка с требованиями, которые могут быть предъявлены владельцами средств,

составляющих ресурсы банка.

Таким образом, при проведении анализа финансового состояния коммерческого

банка определяют уровень показателей, затем выявляют основные тенденции в его

развитии и, наконец, сравнивают полученные данные с другими банками.

Экономический анализ деятельности банка начинается с предварительного этапа, в

рамках которого происходит подготовка первичных баз данных к дальнейшей

аналитической работе. Производятся структурирование отдельных частей банковского

баланса, группировка статей актива и пассива в соответствии с заданными критериями

анализа. После этого осуществляется проверка соответствия отдельных групп пассива и

актива баланса по срокам, видам затрат и их источникам, категориям контрагентов банка.

Затем производится расчет оценочных и нормативных показателей, необходимых для

анализа банковской деятельности. В заключение предварительного этапа анализа

определяются массивы иллюстрируемой информации и формы наглядного изображения

материала (таблицы, графики и т.д.).

На аналитическом этапе анализа описываются полученные расчетные данные, и

готовится заключение по итогам аналитической работы. На заключительном этапе работы

могут привлекаться различные эксперты для оценки результатов экономического анализа

и выработки рекомендаций по улучшению и совершенствованию работы банка.

К числу наиболее распространенных приемов анализа относится метод группировки,

позволяющий путем систематизации данных баланса разобраться в сущности

анализируемых явлений и процессов. В ходе анализа применяются группировки счетов

баланса с точки зрения выделения собственных и привлеченных ресурсов банка,

долгосрочных и краткосрочных кредитных вложений, сроков активно-пассивных

операций, видов доходов, расходов и прибыли. Статьи могут быть также сгруппированы

по степени ликвидности, экономической сущности банковских операций, уровню

доходности (по активу) и стоимости (по пассиву) и т.д.

Использование метода сравнения необходимо, чтобы определить причины и степень

воздействия динамических изменений и отклонений по статьям на ликвидность банка и

прибыльность его операций, а также выявить резервы повышения доходности последних.

Метод коэффициентов позволяет выявить количественную взаимосвязь между

различными статьями, разделами или группами статей баланса (параллельно могут также

использоваться методы группировки и сравнения). Таким образом, определяется

удельный вес конкретной статьи (или групп статей) в общем объеме актива (пассива) либо

в соответствующем разделе. Активные (пассивные) балансовые счета могут

сопоставляться как с аналогичными счетами балансов предыдущих периодов, так и с

противоположными счетами по пассиву (активу), сгруппированными по общим

экономическим контрагентам: либо единым срокам или видам операций. Выбор тех или

иных методов анализа определяется целями проводимой аналитической работы. В

зависимости от целей аналитической работы находятся и виды анализа банковского

баланса.

В зависимости от объекта исследования анализ баланса коммерческого банка

подразделяется на функциональный, структурный, операционно-стоимостный.

91

Функциональный анализ баланса позволяет выявить особенности деятельности

коммерческого банка, его возможности, формы и перспективы взаимодействия с другими

контрагентами банковской системы, а также произвести оценку эффективности и

целесообразности выполняемых банком функций. Исследование проводится на основе

общей суммы баланса, соотношений размеров депозитов и кредитов, собственных и

привлеченных средств, а также доли межбанковских операций в общем объеме ресурсов и

их вложений. В ходе анализа выявляются основные направления деятельности

коммерческого банка, определяющие его специализацию. В результате функционального

анализа определяется возможность повышения ликвидности банка и прибыльности его

операций путем исключения из их числа тех, которые имеют низкую доходность и

чрезмерную рискованность, а также путем поиска более прогрессивных способов

выполнения необходимых для банка операций. Одновременно выясняется степень

надежности и конкурентоспособности исследуемого коммерческого банка.

Структурный анализ проводится по видам банковских операций. Посредством

данного анализа определяются состав и удельный вес экономических контрагентов по

активным и пассивным операциям, а также структура доходов, расходов и прибыли банка.

Операционно-стоимостный анализ сводится к определению рентабельности

операций банка не только на базе сопоставления доходов по активным и расходов по

пассивным операциям, но и с учетом стоимости их обработки, а также затрат на оказание

бесплатных услуг.

Исходя из периодичности проведения, анализ балансов, может быть

классифицирован следующим образом: ежедневный, еженедельный (декадный),

месячный, квартальный, годовой и т.д.

В зависимости от спектра изучаемых вопросов он подразделяется на полный и

тематический. Оба вида анализа осуществляются на основе соблюдения принципа

комплексности. Однако если при полном анализе изучаются все стороны работы

коммерческого банка, т.е. как внешние, так и внутренние его связи, то при тематическом

затрагивается лишь узкий круг вопросов, позволяющих выявить возможности улучшения

отдельных сторон деятельности коммерческих банков. Примером тематического анализа

является анализ банковской прибыли, структуры кредитов, депозитов и т.д.

Исходя из целей и характера исследования, различают предварительный,

оперативный, итоговый и перспективный анализ. Предварительный анализ применяется

при оценке состояния счетов для выявления возможности осуществления коммерческим

банком каких-либо операций. К оперативному анализу прибегают в ходе текущей работы

банка для оценки соблюдения нормативов ликвидности и прочих показателей и принятия

срочных мер, обеспечивающих их выполнение, а также получения достаточной прибыли.

Итоговый (последующий) анализ используется при определении эффективности

деятельности коммерческого банка за изучаемый период и выявлении резервов

повышения доходности. Перспективный анализ необходим для прогнозирования

ожидаемых результатов в предстоящем периоде и определения дальнейших направлений

денежно-кредитной политики.

Выводы:

Для российских банков в современной экономической ситуации весьма актуальным

становится вопрос разработки и применения эффективных методов анализа финансового

состояния банков, соответствующих условиям местного рынка. Экономический анализ

деятельности банка включает: оценку состояния и результатов деятельности банка на

момент проведения анализа; сравнение с предыдущим периодом и сравнение с

результатами работы других банков.

92

Целью анализа является обобщение его результатов и подготовка рекомендаций для

принятия управленческих решений, направленных на повышение эффективности работы

банка.

Основной информацией для проведения анализа финансового состояния того или

иного банка является его финансовая отчетность.

Аналитическая работа с банковским балансом осуществляется в несколько этапов,

отличающихся по составу и трудоемкости работ, массивам обрабатываемой информации и

времени проведения.

Помимо информационной базы огромное значение для анализа имеют основные

направления исследования изучаемого объекта, приемы и методы, с помощью которых он

осуществляется.

Для обеспечения устойчивости банковской системы Центральный банк РФ

Инструкцией № 1 «О порядке регулирования деятельности банков» от 01.10.97 г.

устанавливает ряд экономических нормативов, т.е. определённых коэффициентов с

заданным уровнем. В основу Инструкции ЦБ РФ № 1 были положены рекомендации

Базельского комитета по разработке экономических нормативов деятельности

коммерческих банков.

Экономические нормативы рассчитываются коммерческими банками на основе

данных бухгалтерского баланса при помощи метода коэффициентов и служат для контроля

за их деятельностью не только со стороны ЦБ РФ, но и для целей внутреннего аудита.

Односторонность и ограниченное значение каждого из нормативов свидетельствует о

целесообразности использования для оценки и регулирования ликвидности совокупности

таких нормативов.

Таким образом, при проведении анализа финансового состояния коммерческого

банка определяют уровень показателей, затем выявляют основные тенденции в его

развитии и, наконец, сравнивают полученные данные с другими банками.

Вопросы для повторения по теме 12:

1. Какими показателями деятельности коммерческого банка интересуются его

контрагенты и почему?

2. Результаты какого анализа используются при оперативном принятии решений, а

также при разработке планов деятельности на последующие периоды?

3. Какие приемы позволяют выразить характеристику явлений через однородные

явления и при каких условиях могут быть использованы эти приемы? Приведите пример

использования этих приемов.

4. Какие показатели деятельности банка и какими этапами можно анализировать,

используя эти приемы?

5. Опишите, какие приемы Вы бы использовали для:

определения влияния на фактическую стоимость ресурсов изменения стоимости

отдельных групп ресурсов?

анализа динамики вкладных операций?

6. Опишите структуру пользователей результатами анализа по его видам.

7. Поясните, что следует сделать с балансом банка перед использованием его в

качестве базы для анализа.

8. Перечислите и поясните нормативы ликвидности.

9. С помощью каких показателей регулируются банками максимальные размеры

осуществления отдельных активных и пассивных операций?

10. С какой целью используется в анализе метод сравнения?

11. Что позволяет выявить метод коэффициентов?

12. Для каких целей используется функциональный анализ?

93

13. Что позволяет определить операционно-стоимостной анализ и в чем он

заключается?

Тренировочные задания к теме 12:

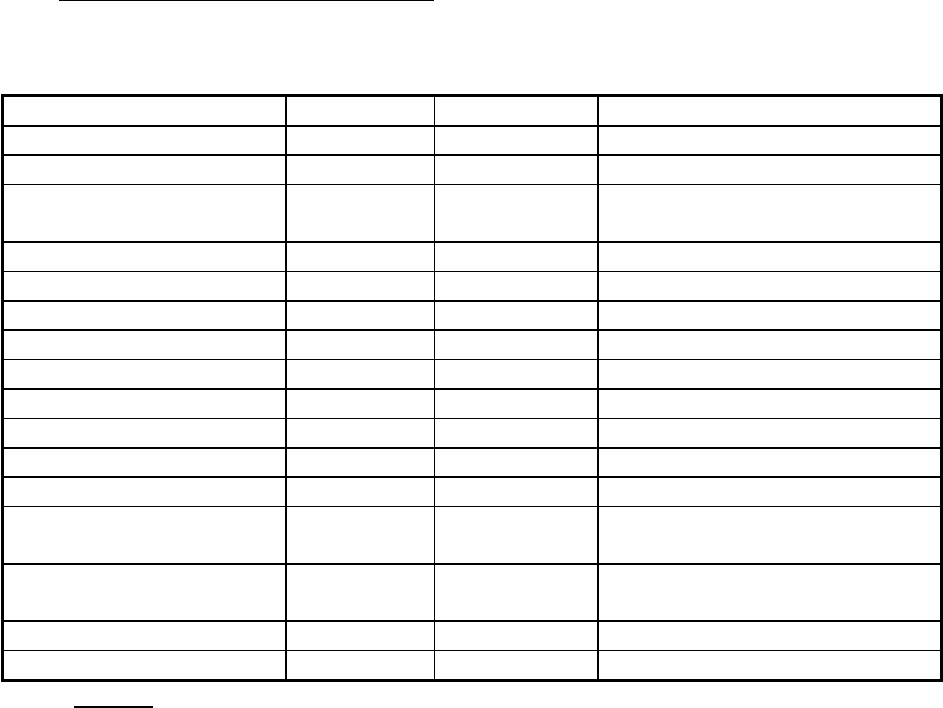

Проанализируйте баланс коммерческого банка

тыс. руб.

Активы 37 485 37 485 Пассивы

Касса 202 1 299 Уставный фонд

Резервный счет 513 2 693 Резервы, спецфонды

Ссудная

задолженность

10 099 11 072 Средства

организаций

-краткосрочная 3 148 2 435 - расчетные счета

-долгосрочная 5 055 1 150 - депозиты

-просроченная 338 6 286 - бюджетные счета

-в инвалюте 628 1 201 - инвалютные счета

-МБК выданный 930 0 МБК полученный

Ценные бумаги 325 1 668 Вклады граждан

Корсчета в РКЦ 5013 4 Счета Лоро

Счета Ностро 208 14 896 Счета филиалов

Счета филиалов 14 897 292 Вексель

Основные средства 2 021 2 218 Прибыль

отчетного года

Просроченные

проценты

213200 213200 Доходы будущих периодов

Расходы 24500 62200 Доходы

Прочие активы 183000 58900 Прочие пассивы

Тесты:

№1

Текущая ликвидность банка улучшается за счет:

уменьшения обязательств до востребования в части расчетных и текущих счетов путем

переоформления в срочные депозиты и долговые обязательства на срок свыше 1

месяца;

опережающих темпов роста ликвидных активов;

создания отражаемых в активе баланса резервов на случай непогашения ссуд;

действия всех перечисленных факторов.

№2

Чтобы оценить перспективы развития банка необходим:

анализ финансовой отчетности;

анализ информации, не имеющей стоимостной оценки;

анализ финансовой отчетности и информации, не имеющей стоимостной оценки;

анализ структурных изменений рынка.

94

СЛОВАРЬ

Аккредитив – денежный документ, по которому один банк поручает другому

производить оплату услуг и материальных ценностей за счет средств, забронированных на

эти цели.

Аккредитив покрытый (депонированный) – при открытии его банк – эмитент

перечисляет собственные средства плательщика (или кредиты) в распоряжение банка

поставщика.

Аккредитив непокрытый (гарантированный) – открывается в банке исполнителе

путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него

корсчета эмитента.

Аккредитив отзывный – может быть изменен или аннулирован эмитентом без

предварительного согласования с поставщиком.

Аккредитив безотзывный – твердое обязательство, не может быть изменен.

Банковская система – группа финансовых институтов, объединенная соглашением

в целях регулирования кредитных и денежных потоков, для содействия экономическому

росту.

Банковские акцепты – вид векселя, который акцептуется (гарантируется)

коммерческим банком, что резко повышает его надежность и ликвидность. Такой вексель

может быть продан на рынках краткосрочного кредита.

Безакцептные платежи – оплата расчетных документов со счетов плательщиков в

банке независимо от их согласия (акцепта) на это.

Биржа (фондовая) – наиболее развитая форма постоянно функционирующего

оптового рынка, где совершаются сделки по закупке и продаже ценных бумаг.

Биржевой курс – продажная цена ценных бумаг, обращающихся на фондовой

бирже. Определяется соотношением между уровнем ссудного процента и уровнем

доходности данной ценной бумаги, т.е. выражает собой капитализированный доход,

соответствующий той сумме денег, которая будучи предоставлена в ссуду, даст доход,

равный доходу по ценной бумаге

Биржевая сделка – договор купли-продажи товаров, заключаемый на бирже

различают:

сделки с наличным товаром на основе предварительного осмотра товаров по данным

биржевой экспертизы, по образцам, стандартам и т.п.;

контрактные;

срочные (фьючерсные сделки) с целью страхования сделок с наличным товаром.

Валютная биржа – организованно оформленный, регулярно действующий рынок

иностранной валюты, где формируются курсы валют (валютные котировки) на основе

фактического соотношения спроса и предложения.

Валютная интервенция – целевые операции по купле–продаже иностранной

валюты для ограничения динамики ее курса.

Валютный курс – цена денежной единицы национальной валюты, выраженная в

денежных единицах валюты другой страны.

Вексель банковский – вексель (тратта), выставляемая банком данной страны на

своих иностранных корреспондентов. Покупая эти векселя у национальных банков,

импортеры пересылают их экспортерам, погашая таким образом свои долговые

обязательства.

Внешнеторговая сделка – действие, направленное на установление, изменение и

прекращение правоотношений в области внешней торговли. В более узком смысле –

экспортно-импортные операции по обмену товарами услугами, лицензиями, технологией

и т.п., в которой хотя одна из сторон – это иностранное юридическое лицо основные виды

– договоры купли-продажи, подряда, перевозки, поручения, комиссии и т.д.

95

Гарантии кредита – форма гарантий, которые применяются под выданный кредит,

т.к. ссудозаемщик может оказаться несостоятельным. Виды гарантий: гарантийные

письма банков, авали и акцепты банком тратт кредитора, поручительства фирм и т.д.

Депозит – денежные средства, помещаемые для хранения в банки.

Диверсификация – разнообразие, разностороннее развитие, Д. Кредитов –

одновременное наличие в активах банка многих, не связанных друг с другом, кредитов.

Дисконтирование – приведение экономических показателей разных лет к одному

временному периоду.

Инвестиция – долгосрочное вложение капитала в какое-либо предприятие с целью

получения прибыли.

Инкассация – сдача денег в банки организациями различных форм собственности, в

кассы которых поступают наличные деньги.

Инкассо – банковская расчетная операция, посредством которой банк по поручению

своего клиента получает на основании расчетных документов причитающиеся ему

денежные средства от плательщика за оказанные услуги и отгруженные товары и

зачисляет эти средства на счет клиента в банке.

Инновационная деятельность – процесс, направленный на создание, производство,

развитие и качественное совершенствование новых видов изделий, технологий,

организационных форм. Характеризуется новыми формами интеграции науки,

производства и капитала.

Клиринг – форма безналичных расчетов, при которой задолженность погашается

путем взаимозачета.

Кредитоспособность – совокупность материальных и финансовых возможностей

ссудополучателя, определяющих его способность возвратить ссуду в срок и в полном

объеме.

Логистика банка – это процесс оптимизации движения денежных потоков клиента с

целью эффективного их использования, исходя из потребностей клиента путем создания

организационно-функциональной инфраструктуры банка.

Прибыль чистая – часть прибыли остающаяся в банке после уплаты налогов и

других платежей. Банк самостоятельно определяет направления использования чистой

прибыли.

Пролонгированная ссуда – банковская ссуда, по которой заключен дополнительный

договор на продление срока ее погашения.

Расчеты – это система организации и регулирования платежей по денежным

требованиям и обязательствам. Их задача – обслужить платежный оборот в наличной и

безналичной формах.

Сделка валютная срочная – форвардная – сделка, по условиям которой стороны

обязуются обменять валюту по истечении точно оговоренного срока по определенному

заранее оговоренному курсу. Срок исполнения сделки может составлять до 1 года и более.

Сделка депортная – покупка ценных бумаг по курсу дня с условием обратной

продажи их через определенный срок по пониженному курсу.

Сделка репортная – продажа ценных бумаг по курсу дня с условием их покупки

через определенный срок по повышенному курсу.

Сделка ”Оффсет” – одна из форм встречной торговли, которая предполагает как

обмен товарами и услугами, так и предоставление возможности вкладывать капитал

взамен различного рода услуг и льгот.

Сделка ”Спот” – валютная сделка, по которой обмен валют осуществляется на

второй день, исключая день сделки. Она необходима для оформления сделки в банках.

Заключается по телефону или телексу, расчеты осуществляются банковскими

телеграфными переводами или посредством электронных систем расчетов.

Сделка срочная – один из видов сделок, которые осуществляются на рынках ценных

бумаг. По срочным сделкам расчеты производятся через определенный промежуток

96

времени (обычно в пределах месяца) в середине или в конце месяца по курсам,

зафиксированным в момент заключения сделки. Эти сделки бывают:

1. сделка твердая – участники сделки берут на себя обязательства по поставке и

покупке ценных бумаг в определенный срок. Условия сделки не подлежат изменению.

2. сделка условная – один из участников имеет право отказаться от выполнения

своих обязательств, уплатив другому определенную премию. Цель – ограничить потери от

колебаний курсов при срочных биржевых операциях. В зависимости от того, кто из

участников и каким образом имеет право на изменение условий сделки, различают:

сделка с предварительной премией – сделка, при которой покупатель сохраняет за

собой право отказаться от приема ценных бумаг, уплатив за это продавцу

определенную премию. К такой сделке покупатель прибегает, когда он сомневается в

повышении курса и опасается больших потерь;

сделка с обратной премией – сделка аналогичная сделке с предварительной премией,

только право на отказ принадлежит продавцу;

опцион -

1) приобретаемое за отдельную плату право покупать или продавать какие-либо

ценности в течение определенного промежутка времени, например, ценные бумаги по

обусловленной цене в обмен на получение такого права покупатель опциона уплачивает

продавцу определенную премию. Риск покупателя ограничен этой премией, риск продавца

опциона снижается на величину полученной премии;

2) право выбора альтернативных валютных условий контракта опциона вытекает из

валютных условий сделки, связанных с формой способом и местом платежа. Различают

европейские и американские опционы. В европейской практике опцион должен быть

выполнен в момент истечения договора или же в течение короткого времени до этого. В

американской – в любое время до даты истечения.

стеллаж – двойной опцион.

Сделка финансовая на срок – срочная сделка, связанная с перепродажей

долгосрочных казначейских облигаций, депозитных сертификатов, приносящих проценты,

а также фьючерсных контрактов обращающихся на валютных рынках и фондовых биржах.

97

ЛИТЕРАТУРА

1. Гражданский Кодекс Российской Федерации. Ч1. – М., 1994. Гл. 7.

2. Российская Федерация. Федеральный Закон «О Центральном банке Российской

Федерации (Банке России)» в последней ред. Федеральных законов.

3. Российская Федерация. Федеральный Закон «О банках и банковской деятельности в

РСФСР» от 03.02.96 №17-ФЗ – М.: Вестник Банка России, 1999.

4. Положение ЦБ России от 26 мая 1997 года № 454 «О порядке рассмотрения

структурными подразделениями центрального аппарата Банка России документов,

представленных для регистрации, реорганизации кредитной организации и/или

получения лицензии на осуществление банковских операций, а также сделок с

драгоценными металлами». – М.: Вестник Банка России, 1997.

5. Инструкция Банка России N 1 от 30 января 1996 года «О порядке регулирования

деятельности кредитных организаций» (с изменениями и дополнениями). – М.:

Вестник Банка России, 1999.

6. О порядке проведения Центральным Банком Российской Федерации депозитных

операций с банками – резидентами в валюте Российской Федерации Письмо ЦБ от 13

января 1999г. № 67-п. – М.: Вестник Банка России, 1999.

7. Центральный Банк России «О формах публикуемой отчетности», письмо от 21 февраля

1997 г. № 413. – М.: Вестник Банка России, 1998.

8. «О порядке составления и предоставления отчетности кредитными организациями в

Центральный банк Российской федерации», Указание ЦБ России от 24 октября 1997 г.

№ 7-у – М.: Вестник Банка России, 1998.

9. Указание ЦБ РФ «О внесении дополнений и изменений в Перечень отчетности и

другой информации, представляемой кредитными организациями и их филиалами в

Центральный Банк Российской федерации» от 31 августа 1998 г № 331-у. – М.:

Вестник Банка России, 1998.

10. Указание ЦБ РФ №417-у от 23 ноября 1998 г. «О внесении изменений в Инструкцию

Центрального Банка России ”О правилах выпуска и регистрации ценных бумаг

кредитными организациями на территории Российской Федерации”». – М.: Вестник

Банка России, 1998.

Основная

11. Банки и банковское дело. Краткий курс /Под редакцией д.э.н., проф. И.Т. Балабанова/

Учебное пособие, – С-Пб.: ПИТЕР, 2000.

12. Банковское дело /Под редакцией проф. Колесникова В.И., проф. Кроливецкой Л.П. –

М.: Финансы и статистика, 1999.

13. Банковское дело, под ред. Лаврушина О.И., – М.: Банковский и биржевой научно-

консультационный центр, 1999

14. Букатов В.И Банки и банковские операции в России, – М., 1996

15. Жуков Е.Ф. Банки и банковские операции, – М.: ”Банки и биржи”, Изд. объединение

”ЮНИТИ”, 1997

16. Курсов В.Н., Яковлев Г.А. Бухгалтерский учет в Коммерческом Банке, – М.: Инфра-М,

1998.

17. Панова Г.С. Анализ финансового состояния коммерческого банка. – М.: Финансы и

статистика, 1996.

18. Челноков В.А. Банки и банковские операции. – М.: Высшая школа, 1998.

19. Жуков Е.Ф. Трастовые и факторинговые операции коммерческих банков, АО

”Консалтбанкир”, – М., 1995.

20. Питер С. Роуз Банковский менеджмент, – М.: Дело Лтд, 1995.

98

Оглавление

ВВЕДЕНИЕ............................................................................................................................. 3

ТЕМА 1. РОЛЬ БАНКОВ В НАКОПЛЕНИИ И МОБИЛИЗАЦИИ ССУДНОГО

КАПИТАЛА. СТРУКТУРА КРЕДИТНОЙ СИСТЕМЫ.......................................................4

ТЕМА 2. КОММЕРЧЕСКИЙ БАНК, ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ И ФУНКЦИИ,

ПОРЯДОК СОЗДАНИЯ И ЛИКВИДАЦИИ..........................................................................9

ТЕМА 3. НОРМАТИВНО-ПРАВОВАЯ ОСНОВА ДЕЯТЕЛЬНОСТИ

КОММЕРЧЕСКОГО БАНКА. КОНТРОЛЬ И РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ

КОММЕРЧЕСКОГО БАНКА................................................................................................ 21

ТЕМА 4. БАЛАНС КОММЕРЧЕСКОГО БАНКА И ОРГАНИЗАЦИЯ

БУХГАЛТЕРСКОГО УЧЕТА...............................................................................................32

ТЕМА 5. ОТЧЕТНОСТЬ КОММЕРЧЕСКИХ БАНКОВ ПЕРЕД БАНКОМ РОССИИ.

РЕФИНАНСИРОВАНИЕ КОММЕРЧЕСКИХ БАНКОВ....................................................37

ТЕМА 6. КОММЕРЧЕСКИЙ БАНК И СИСТЕМА ДЕНЕЖНЫХ РАСЧЕТОВ.................42

ТЕМА 7.ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА ПО ФОРМИРОВАНИЮ

РЕССУРСОВ......................................................................................................................... 56

ТЕМА 8. ОСНОВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ ПО РАЗМЕЩЕНИЮ

РЕССУРСОВ.......................................................................................................................... 61

ТЕМА 9. ДРУГИЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ..........................................68

ТЕМА 10. НАДЕЖНОСТЬ, ЛИКВИДНОСТЬ И ПЛАТЕЖЕСПОСОБНОСТЬ

КОММЕРЧЕСКОГО БАНКА................................................................................................ 73

ТЕМА 11. ПРИБЫЛЬНОСТЬ КОММЕРЧЕСКОГО БАНКА...............................................77

ТЕМА 12. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО

БАНКА................................................................................................................................... 77

СЛОВАРЬ............................................................................................................................. 77

ЛИТЕРАТУРА..................................................................................................................... 77

99