Зенин И. А, Ипатова И.А. Основы нотариата

Подождите немного. Документ загружается.

Практические задания

для самостоятельной подготовки

291

формации и т.п.)? Установлен ли законодательством о нота-

риате запрет на рекламу нотариальной деятельности? Как вы

полагаете, должен ли быть установлен такой запрет? Приве-

дите обоснование вашей позиции.

12. Современный российский нотариат называют «самозаня-

тым», «частным», «небюджетным». Какие организационные ос-

новы нотариата послужили причиной для указанных определений?

13. Как вы полагаете, противоречит ли частная природа ор-

ганизации труда нотариуса, занимающегося частной

практикой, публично-правовому характеру возложенных

на него функций?

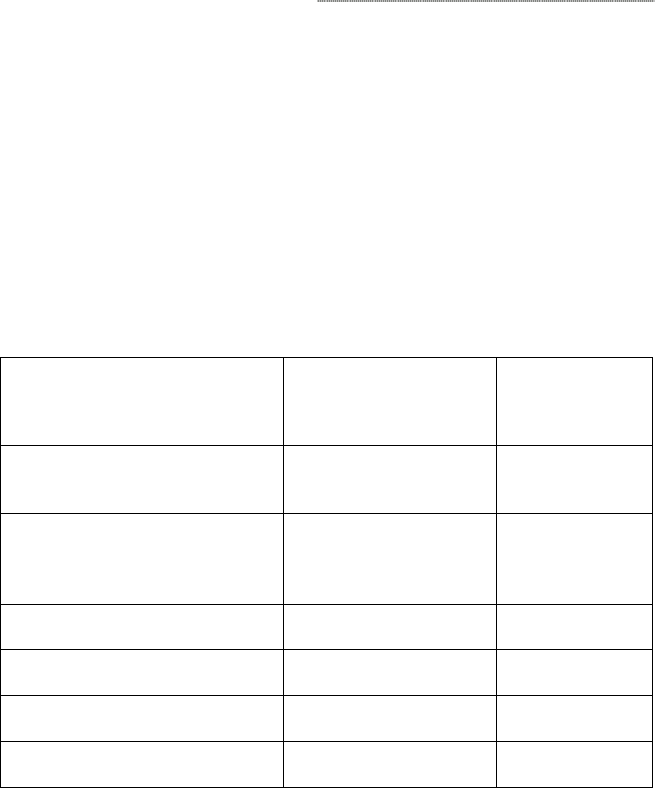

14. На основе анализа норм Основ законодательства о нота-

риате заполните таблицу:

Критерии сравнения Нотариусы, работаю-

щие в государствен-

ных нотариальных

конторах

Нотариусы,

занимающиеся

частной

практикой

Полномочия по соверше-

нию нотариальных дейст-

вий

Объем организационно-

распорядительных и ад-

министративно-

хозяйственных функций

Порядок финансирования

деятельности

Ответственность за

причиненный ущерб

Страхование нотариаль-

ной деятельности

Членство в нотариальной

палате

15. В дореволюционной России за совершение нотариальных

действий, помимо строго установленных пошлин и сбо-

ров, нотариус по добровольному соглашению с обратив-

шемся к нему лицом взимал плату в свою пользу, а если

такого соглашения не было достигнуто, то по таксе, уста-

Основы нотариата

292

навливаемой Министерством юстиции совместно с Мини-

стерством внутренних дел и Министерством финансов в

законодательном порядке и с высочайшего утверждения.

Пошлина и сборы отчислялись в бюджет, а такса расходо-

валась на содержание нотариуса

1

. Кем определяется размер

оплаты нотариальных действий в настоящее время? Сравните

размер оплаты нотариальных действий и других услуг, оказы-

ваемых (1) нотариусами, работающими в государственных

нотариальных конторах, и (2) нотариусами, занимающимися

частной практикой? Обращаются ли денежные средства, по-

лученные за совершение нотариальных действий, в бюджет или

остаются в распоряжении нотариуса?

16. В соответствии с абз. 4 п. 2 ст. 11 Налогового кодекса Рос-

сии для елей данного Кодекса под индивидуальными

предпринимателями понимаются физические лица, заре-

гистрированные в установленном порядке и осуществ-

ляющие предпринимательскую деятельность без образо-

вания юридического лица, а также частные нотариусы,

частые охранники, частные детективы.

Понятие предпринимательской деятельности дано в ч. 1 ст. 2

Гражданского кодекса Российской Федерации: предприни-

мательской является самостоятельная, осуществляемая на

свой риск деятельность, направленная на систематическое

получение прибыли от пользования имуществом, продажи

товаров, выполнения работ или оказания услуг лицами, заре-

гистрированными в этом качестве в установленном законом

порядке. Является ли деятельность нотариуса, занимающегося

частной практикой, предпринимательской?

17. Как вы считаете, должно ли быть предусмотрено не толь-

ко обязательное индивидуальное страхование риска про-

фессиональной ответственности нотариуса, но и обяза-

тельное коллективное солидарное страхование профес-

сиональной ответственности нотариусов нотариальной

палатой? Приведите обоснование вашей позиции.

1

См.: Настольная книга нотариуса (теория и практика). М., 1994. С. 7.

Тесты

293

Тесты

1. Нотариус в РФ назначается на должность:

а) Органом юстиции.

б) Нотариальной палатой

в) Органом юстиции на основании решения конкурсной

комиссии.

2. Какой период времени действует лицензия, если лицо, полу-

чившее ее не приступило к работе нотариусом, либо помощ-

ником нотариуса?

а) 1 год.

б) 3 года.

в) 5 лет.

3. Квалификационная комиссия:

а) Принимает экзамены у лиц желающих стать стажерами

нотариусов.

б) Принимает экзамены у лиц желающих получить ли-

цензию на право нотариальной деятельности.

в) Назначает лиц, отвечающих требованиям статьи 2 Ос-

нов, на должности нотариусов.

4. Нотариус вправе:

а) Оказывать посреднические услуги при заключении до-

говоров.

б) Заниматься научной деятельностью.

в) Заниматься предпринимательской деятельностью.

г) Правильного ответа нет.

5. Контроль за исполнением правил нотариального делопро-

изводства в отношении нотариусов, занимающихся частной

практикой осуществляют:

а) Органы юстиции.

б) Нотариальные палаты.

в) Органы юстиции и нотариальные палаты совместно.

Основы нотариата

294

6. Количество должностей нотариусов в нотариальных ок-

ругах определяют:

а) Органы юстиции.

б) Нотариальные палаты.

в) Органы юстиции и нотариальные палаты совместно.

7. Помощником нотариуса может быть:

а) Любое лицо.

б) Лицо, имеющее лицензию на право нотариальной дея-

тельности.

в) Лицо, имеющее высшее юридическое образование.

8. Лицо, замещающее временно отсутствующего нотариуса,

может замещать:

а) Государственного нотариуса.

б) Нотариуса, занимающегося частной практикой.

в) Любого нотариуса.

9. Членами нотариальной палаты обязаны быть:

а) Стажеры нотариусов.

б) Помощники нотариусов.

в) Нотариусы занимающиеся частной практикой.

г) Все перечисленные лица.

10. В какие сроки проводятся проверки организации работы

нотариусов?

а) Один раз в два года.

б) Один раз в четыре года.

в) Один раз в шесть лет.

11. Кто из перечисленных лиц в РФ не уполномочен совер-

шать нотариальные действия?

а) Должностные лица консульских учреждений.

б) Должностные лица органов местного самоуправления.

в) Должностные лица органов исполнительной власти.

г) Нотариусы.

Тесты

295

12. Какое из перечисленных действий не вправе совершать

должностные лица консульских учреждений?

а) Выдавать свидетельство о праве на наследство.

б) Совершать протесты векселей.

в) Совершать исполнительные надписи.

г) Совершать морские протесты.

13. Срок отложения нотариального действия не может пре-

вышать?

а) Десяти дней.

б) Одного месяца.

в) Трех месяцев.

14. В отношении кого из перечисленных лиц нотариус не

вправе совершать нотариальное действие?

а) Двоюродного брата.

б) Племянника.

в) Тещи.

15. Нотариус выносит постановление об отказе в соверше-

нии нотариального действия:

а) Во всех случаях, когда отказывает в совершении нота-

риального действия.

б) По своему усмотрению.

в) По просьбе лица, которому отказано в совершении но-

тариального действия.

16. Нотариальное действие признается совершенным:

а) После занесения его в реестр регистрации нотариаль-

ных действий.

б) После уплаты госпошлины или тарифа.

в) После росписи в реестре лица, для которого совершено

нотариальное действие.

Основы нотариата

296

17. Доверенность, выданная для представительства за гра-

ницей без указания срока ее действия:

а) Действительна до ее отмены.

б) Действительна один год.

в) Действительна три года

г) Недействительна.

18. Свидетельство о праве собственности на долю в общем

имуществе супругов пережившему супругу выдается нота-

риусом:

а) По месту нахождения недвижимого имущества умер-

шего супруга.

б) По месту открытия наследства.

в) По последнему постоянному месту жительства пере-

жившего супруга.

19. Протест векселя в неплатеже производится нотариусом

нотариального округа:

а) По месту выдачи векселя.

б) По месту платежа по векселю.

в) Любым нотариусом.

20. Назовите существующие основания наследования.

а) По закону и по завещанию.

б) По закону, по завещанию и по праву представления.

в) По закону, по завещанию, по праву представления и в

порядке наследственной трансмиссии.

21. Чем ограничивается свобода завещания?

а) Ни чем не ограничивается.

б) Правилами об обязательной доле в наследстве.

в) Кругом наследников по закону.

22. Если доли наследников в завещании не указаны, они опре-

деляются:

а) Нотариусом.

б) Соглашением наследников

в) Считаются равными.

Тесты

297

23. Оспаривание завещания допускается:

а) В любое время после его составления.

б) Только до открытия наследства.

в) Только после открытия наследства.

24. Кто из перечисленных лиц не вправе удостоверять заве-

щания?

а) Начальники мест лишения.

б) Командиры воинских частей.

в) Начальники разведочных экспедиций.

г) Командиры морских судов.

д) Лечащие врачи.

25. Право на получение завещательного отказа действует в

течение:

а) Срока на принятие наследства.

б) Двух лет со дня открытия наследства.

в) Трех лет со дня открытия наследства.

26. Сколько очередей наследников предусматривает ГК РФ?

а) Две.

б) Четыре.

в) Шесть.

г) Восемь.

27. Обязательная доля в наследстве не может быть меньше:

а) 1/3 от той доли, которая бы причиталась ему по закону.

б) 1/2 от той доли, которая бы причиталась ему по закону.

в) 2/3 от той доли, которая бы причиталась ему по закону.

28. Выморочное имущество это имущество:

а) Полученное наследником по решению суда.

б) На которое свидетельство о праве на наследство не бы-

ло выдано.

в) Наследуемое по закону РФ.

Основы нотариата

298

29. Какой срок устанавливает ГК РФ для принятия наслед-

ства наследниками первой очереди?

а) Шесть месяцев.

б) Девять месяцев.

в) Один год.

30. Можно ли отказаться от наследства после того как ты

его принял?

а) Нельзя.

б) Можно в течение срока для принятия наследства.

в) Можно в любое время после открытия наследства.

31. Отказополучатель вправе отказаться от завещательно-

го отказа:

а) Без каких-либо условий.

б) В пользу другого лица.

в) Отказаться под условием.

32. Как правило свидетельство о праве на наследство выда-

ется по истечении:

а) Четырех месяцев со дня открытия наследства.

б) Шести месяцев со дня открытия наследства.

в) Девяти месяцев со дня открытия наследства.

Примерная тематика контрольных работ

299

Примерная тематика контрольных работ

1. Организация нотариата в РФ.

2. Лица, совершающие нотариальные действия, разграниче-

ние полномочий. Порядок назначения на должность и осво-

бождение нотариуса от должности. Нотариальный округ.

3. Нотариальная палата. Порядок ее образования и задачи.

4. Общие правила удостоверения сделок: Понятие, виды и

формы сделок.

5. Основные правила удостоверения договоров отчуждения

недвижимого имущества.

6. Договор аренды. Удостоверение договора найма и под-

найма жилых помещений.

7. Удостоверение доверенностей. (Форма, срок доверенно-

сти. Прекращение доверенности. Передоверие. Порядок

удостоверения доверенности.)

8. Удостоверение договора ренты. (Общее положение о

ренте. Постоянная и пожизненная рента.)

9. Выдача свидетельства о праве собственности на долю в

общем имуществе супругов.

10. Доверительное управление имуществом. (Договор траста).

11. Кондоминимум.

12. Удостоверение договора пожизненного содержания с

иждивением.

13. Удостоверение договора о залоге. (Понятие залога. Виды

залога. Содержание и форма договора о залоге. Государ-

ственная регистрация залога. Ипотека)

14. Удостоверение договоров, вытекающих из брачно-

семейных отношений. (Брачный контракт. Соглашение

об алиментах)

15. Удостоверение завещаний. (Форма и порядок удостове-

рения и изменения. Ведение алфавитной книги учета за-

вещаний. Подназначение наследника. Завещательный

отказ. Возложение на наследника совершение действий

для общеполезной цели. Распоряжение вкладчика свои-

ми вкладами на случай смерти.)

Основы нотариата

300

16. Основания наследования. (Граждане, которые могут быть

наследниками. Наследники по закону. Граждане, не

имеющиеся права наследования)

17. Выдача свидетельства о праве на наследство.

18. Принятие мер к охране наследственного имущества.

(Прекращение мер к охране наследственного имущества.

Составление описи)

19. Простой и переводной вексель, совершение протестов

векселей. Предъявление чеков к платежу и удостовере-

ние неоплаты чека.