Власова Н.О., Круглова О.А., Безгінова Л. І. Фінанси підприємств: Навчальний посібник

Подождите немного. Документ загружается.

31

Завдання 2.2

Щорічно (наприкінці року) на рахунок надходить 500,0 грн,

норма дохідності — 20%. Яку суму буде накопичено на рахунку

через 5 років?

Розв’язання

Для розв’язання завдання необхідно визначити майбутню вар-

тість ануїтету на умовах постнумернадо.

За умов постнумерандо майбутня вартість ануїтету станови-

тиме 3725,0 грн.

0,3725

2,0

1)2,01(

0,500

5

=

−+

⋅=

post

FA грн.

Висновок: через відповідний період на рахунку буде накопи-

чено 3725,0 грн.

З

АВДАННЯ ДЛЯ РОЗВ’ЯЗАННЯ

Завдання 2.3

Інвестовано 30,0 тис. грн на 4 роки за умов щорічного доходу

за нормою 12,0% річних. Як зросте капітал, що вкладений?

Завдання 2.4

Необхідно забезпечити одержання 150,0 тис. грн через 3 роки.

Скільки необхідно інвестувати сьогодні, якщо кошти, що вкладе-

но, забезпечують дохід за нормою 10,0% річних?

Завдання 2.5

Підприємство отримало кредит на один рік у розмірі

100,0 тис. грн за умов повернення 130,0 тис. грн Визначте від-

соткову ставку.

Завдання 2.6

Можливі два напрями використання коштів: а) участь у прое-

кті, по закінченні якого капітал має збільшитися втричі; б) депо-

нування коштів за умов 25% річних. Який з варіантів слід прийн-

яти, якщо у розпорядженні інвестора 12,0 тис. ум. грош. од.

32

Завдання 2.7

Розрахуйте майбутню вартість 110,0 тис. грн для наступних

ситуацій: а) 5 років, 18% річних, щорічне нарахування відсотків;

б) 5 років, 20% річних, щоквартальне нарахування відсотків. По-

рівняйте результати розрахунків та зробіть висновок.

Завдання 2.8

За яким варіантом є доцільним одержання позики у розмірі

500,0 тис. грн: а) щоквартального нарахування відсотків у розмірі

20% річних; б) щомісячного нарахування відсотків у розмірі 36%

річних?

Завдання 2.9

На підставі вихідних даних (табл. 2.3) розрахуйте для кожного

потоку показник FV за умов:

а) надходження мають місце на початку року;

б) надходження мають місце наприкінці року. Врахувати, що

r = 15%.

Таблиця 2.3

ВИХІДНА ІНФОРМАЦІЯ

ЩОДО ГРОШОВИХ ПОТОКІВ, тис. грн

Рік

Грошовий

потік

12345

А 100 150 150 120 110

Б 300 — — 250 —

В — 200 120 100 150

Завдання 2.10

На підставі вихідних даних (табл. 2.4) розрахуйте для кожного

потоку показник PV за умов: а) надходження мають місце на по-

чатку року; б) надходження мають місце наприкінці року. Враху-

вати, що r = 12%.

33

Таблиця 2.4

ВИХІДНА ІНФОРМАЦІЯ ЩОДО ГРОШОВИХ ПОТОКІВ, тис. грн

Рік

Грошовий

потік

12345

А 200 250 — 250 300

Б 110 110 130 100 150

В ————500

Завдання 2.11

Позику, що дорівнює 100 тис. грн необхідно повернути рівни-

ми сумами впродовж 5 років (платежі в кінці року). За позику ви-

плачується відсоток у розмірі 5% річних. Визначте необхідну су-

му для погашення позики.

Завдання 2.12

Проаналізуйте два варіанти накопичення коштів: а) за схемою

ануїтету на умовах пренумерандо та б) за схемою ануїтету на

умовах постнумерандо. Внесок — 3,0 тис. грн, період платежу —

5 років, інтервал платежу — 1 рік, ставка — 15,0% на рік.

Завдання 2.13

Визначте поточну вартість ануїтету, що здійснюється на умо-

вах а) пренумерандо та б) постнумерандо. Внесок — 1,0 тис. грн,

період платежу — 4 роки, інтервал платежу — 1 рік, ставка —

10,0% на рік.

34

ДОХОДИ, ВИТРАТИ, ФІНАНСОВІ РЕЗУЛЬТАТИ

ПІДПРИЄМСТВ

Питання для теоретичної підготовки

3.1. Доходи і фінансові результати.

3.2. Прибуток як важливий показник фінансових результатів під-

приємства.

3.3. Система оподаткування підприємств. Пряме оподаткування.

3.4. Непряме оподаткування підприємств.

Рекомендована до вивчення теми література: [1], [2], [7],

[10], [11], [12], [13], [16, т. 1, с. 473—515], [18, с. 34—119], [19,

с. 50—157], [20, с. 152—192], [22, Ч .2, с. 183—218] [23, с. 15—

36], [24, с. 75—92, 99—114, 124—158], [26, с. 567—74, 125—173].

Основні терміни та поняття: доходи, витрати, принципи

нарахування та

відповідності доходів і витрат, чистий дохід

від реалізації продукції, прибуток підприємства, розподіл чи-

стого прибутку, показники рентабельності, оподаткування

підприємств, прямі та непрямі податки, податок на прибуток,

плата за ресурси, податок на додану вартість, мито, акциз-

ний збір, місцеві податки і збори.

3.1. ДОХОДИ І ФІНАНСОВІ РЕЗУЛЬТАТИ

Доходи

— збільшення економічних вигод унаслідок господарських опера-

цій у вигляді надходження активів (грошових коштів, іншого майна) і (або)

зменшення зобов’язань, які приводять до зростання власного капіталу під-

приємства (за винятком збільшення капіталу за рахунок внесків власників).

Різноманіття факторів виробництва, мінливість умов їх вико-

ристання, придбання і відтворення, відмінності у формах власно-

сті та інші моменти визначають складність і неоднозначність

трактувань сутності витрат у практичній діяльності підприємств.

Економічні витрати

(затрати) — оцінене в грошовому виразі споживан-

ня виробничих факторів, які можуть знаходитися як у власності власників

підприємства, так і у власності зовнішніх контрагентів, із метою виготов-

лення продукції та підтримання працездатності. Економічні витрати впли-

вають на економічний п

р

иб

у

ток підп

р

иємства.

35

Б

у

хгалтерські витрати

(витрати) — розподілені за періодами видатки,

що впливають на результати господарської діяльності підприємства, гро-

шова оцінка яких відповідає основним вимогам про складання звітності.

Бухгалтерські витрати підприємств формують собівартість продукції, ро-

біт, послуг.

Фінансові витрати

(видатки) — фінансова категорія, що являє собою

«від’ємний потік платежів», а саме — зменшення економічних вигод за зві-

тний період, яке виражається у зменшенні або втраті вартості активів чи

у

збільшенні зобов’язань, які призводять до зменшення капіталу (за винятком

зменшення капіталу за рахунок вилучення або розподілення власниками).

Таблиця 3.1

ОСНОВНІ ХАРАКТЕРИСТИКИ КАТЕГОРІЙ «ЕКОНОМІЧНІ ВИТРАТИ»,

«БУХГАЛТЕРСЬКІ ВИТРАТИ» І «ВИДАТКИ» ПІДПРИЄМСТВ

Ознака Економічні витрати Бухгалтерські витрати Видатки

1. Зв’язок із

виробництвом

Зв’язані тільки з ви-

робництвом

Зв’язані як із вироб-

ництвом, так і з ін-

шими п

р

оцесами на

підп

р

иємстві й поза

ним

Зв’язані як із вироб-

ництвом, так і з ін-

шими п

р

оцесами на

підп

р

иємстві й поза

ним

2. Зв’язок із

факторами

виробництва

Зв’язані як із влас-

ними, так і з залуче-

ними ззовні факто-

рами

Зв’язані тільки з фак-

то

р

ами ви

р

обництва,

залученими ззовні

Зв’язані тільки з фа-

кторами виробницт-

ва, залученими ззо-

вні й іншими пла-

тежами

3. Оцінка У г

р

ошовій

ф

о

р

мі

по різних видах оці-

нок

У грошовій формі за

поточними цінами й

тарифами

У грошовій формі за

поточними цінами й

тарифами

4. Вплив на

результати

роботи під-

приємства

Впливають на еко-

номічний прибуток

Впливають на фінан-

сові результати, опо-

датковуваний при-

буток

Впливають на пла-

тоспроможність

5. Роль в

управлінні

підприємством

Бе

ру

ть

у

часть в

управлінні на основі

взаємозв’язку «об-

сяг ви

р

обництва

—

витрати — прибу-

ток»

Регулюються фор-

муванням фінансо-

вої звітності й пов’я-

зані з

у

п

р

авлінням

собівартістю

Пов’язані з управ-

лінням фінансовими

й грошовими пото-

ками

6. Співвідно-

шення з часом

Визначаються за пе-

ріод на момент спо-

живання

ф

акто

р

ів

виробництва

Визначаються за пе-

р

іод, але не завжди

збігаються з момен-

том їх виникнення

Визначаються на

момент платежу

36

У бухгалтерському обліку визнання доходу пов’язане з одно-

часним застосуванням принципів нарахування та відповідності

доходів і витрат.

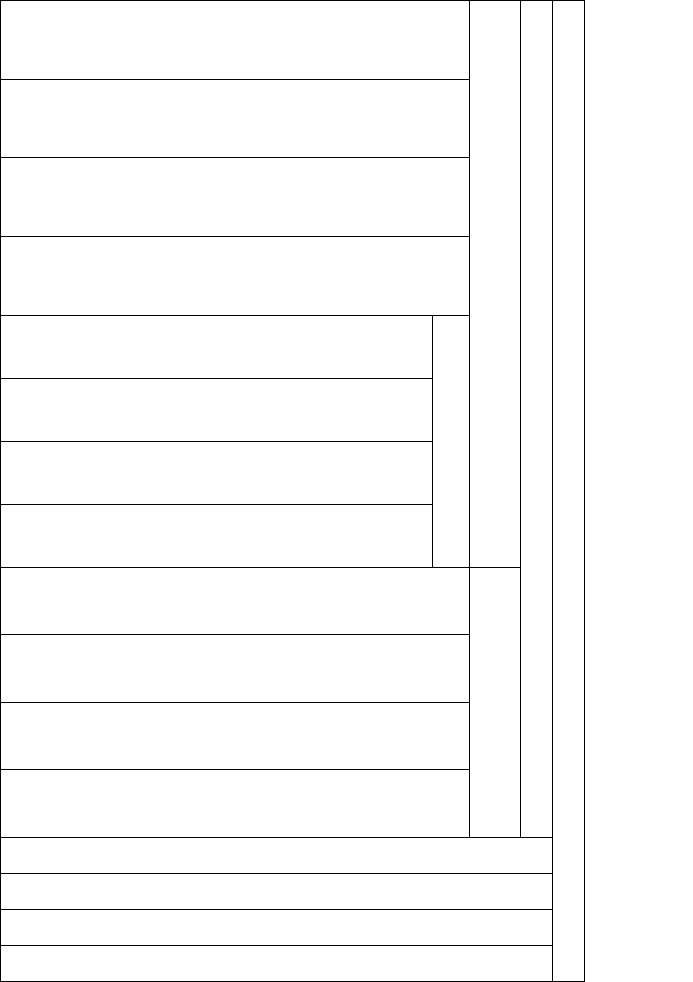

Доходи Витрати

Звичайна діяльність

Операційна діяльність

Собівартість реалізації

готової продукції

товарів

робіт

послуг

Адміністративні витрати

Дохід від реалізації

готової продукції

товарів

робіт

послуг

Витрати на збут

Інший операційний дохід Інші операційні витрати

Реалізація іноземної валюти Собівартість реалізованої іноземної валюти

Витрати на дослідження та розробки

Реалізація інших обо

р

отних активів

(крім фінансових інвестицій)

Собіва

р

тість

р

еалізованих ви

р

обничих

запасів

Операційна оренда активів Операційна оренда активів

Операційна курсова різниця (позитивна) Втрати від операційної курсової різниці

Відшкодування раніше списаних активів Втрати від знецінення запасів

Списання кредиторської заборгованості Нестачі і втрати від псування цінностей

Одержані ґранти та субсидії Сумнівні та безнадійні борги

Інші операції Інші витрати операційної діяльності

Фінансовий результат від операційної діяльності

Інвестиційна і фінансова діяльність

Дохід від участі в капіталі: Втрати від участі в капіталі:

від інвестицій в асоційовані підприємства від інвестицій в асоційовані підприємства

від спільної діяльності від спільної діяльності

від інвестицій в дочірні підприємства від інвестицій в дочірні підприємства

Інші фінансові доходи Фінансові витрати

Дивіденди одержані

Відсотки одержані Відсотки за кредит

Інші доходи від фінансових операцій Інші фінансові витрати

Інші доходи Інші витрати

Фінансовий результат від звичайної діяльності до оподаткування

Податок з прибутку від звичайної діяль-

ності

Фінансовий результат від звичайної діяльності

Надзвичайна діяльність

Відшкодування збитків Втрати від стихійного лиха

Інші надзвичайні доходи Втрати від техногенних аварій

Інші

Зменшення податку на прибуток

Податок на п

р

иб

у

ток від надзвичайної

діяльності

Фінансовий результат від надзвичайної діяльності

Чистий фінансовий результат звітного періоду

Рис. 3.1. Реалізація принципів відповідності доходів

і витрат у Звіті про фінансові результати

37

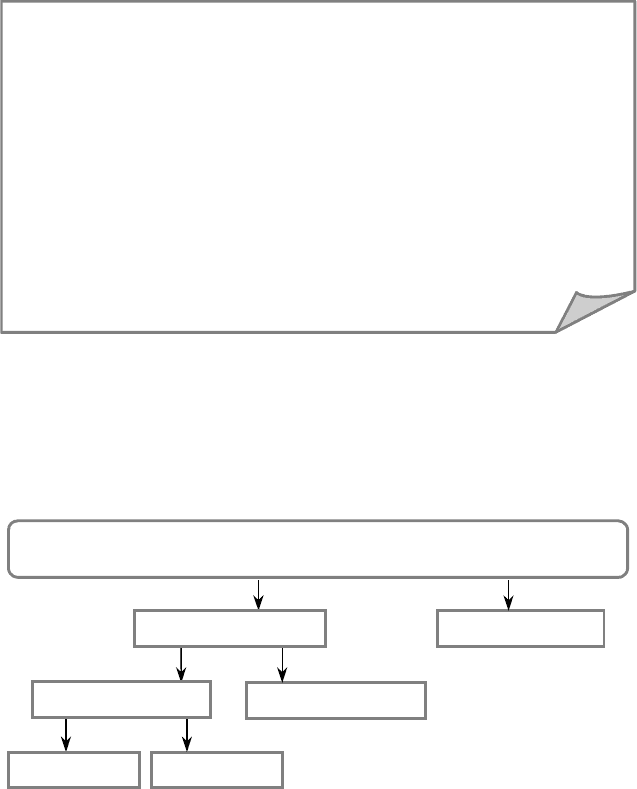

Принципи визнання доходів

у бухгалтерському обліку

Принцип нарах

у

вання Принцип відповіфдност

і

Господарські операції

визнаються на момент

їх здійснення і відображаються

в бухгалтерському обліку

та фінансовій звітності тих

періодів, до яких вони

відносяться

Витрати визнаються на основі

прямого зв’язку між ними та

отриманими доходами

Для розуміння сутності доходів підприємства та підвищення

ефективності управління ними велике значення має їх класифіка-

ція за різними ознаками.

За видами

Господарських

операцій

Доходи від реалізаці

ї

товарів, продукції,

інших активів, при-

дбаних з метою пере-

продажу (крім інвес-

тицій у цінні папери)

Доходи від реалізації

послуг

Доходи від викорис-

тання активів підпри-

ємства іншими фізи-

чними і юридичними

особами, результатом

яких є отримання

процентів, дивіден-

дів, роялті

Доходи від зви-

чайної діяльності

Доходи від надзви

-

чайної діяльності

Доходи центрів при

-

бутку

Доходи центрів до-

ходів

Доходи центрів ін-

вестицій

від операційної ді-

яльності

від інвестиційно

ї

діяльності

від фінансової ді-

яльності

Загальний дохід під-

приємства

КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМСТВА

За місцем

виникнення

доходу

За видами діяльності,

внаслідок якої вони

виникають

38

Класифікація доходів залежно від виду діяльності, внаслідок

якої вони виникають, має важливе значення і покладена в основу

Положення (стандарту) бухгалтерського обліку № 3 «Звіт про фі-

нансові результати» (рис. 3.2).

Відповідно до національних стандартів бухгалтерського облі-

ку схема формування доходів від операційної діяльності підпри-

ємства має такий вигляд (рис. 3.3).

Фінансовий рез

у

льтат

(прибуток або збиток)

від фінансової діяльності

та інших позареалізаційних операцій

визначається як результат відповід-

них операцій, а також як різниця між загальною сумою отриманих і спла-

чених:

•

штрафів, пені, інших економічних санкцій;

•

процентів, отриманих із сум коштів, які числяться на рахунках підприєм-

ства;

•

курсових різниць за валютними

рахунками і за операціями в іноземній

валюті;

•

прибутків і збитків минулих років, виявлених у звітному році;

•

збитків від стихійних лих;

•

втрат від списання боргів і дебіторської заборгованості;

•

надходжень боргів, раніше списаних як безнадійні;

інших доходів, втрат і витрат, які відносяться відповідно до чинного зако-

нодавства на рахунок

прибутків і збитків.

Підвищення ефективності роботи підприємства вимагає вияв-

лення резервів збільшення обсягів виробництва і реалізації, зни-

ження собівартості, зростання прибутку. Визначення основних

напрямків пошуку резервів збільшення фінансових результатів

передбачає класифікацію факторів, що впливають на можливість

і розміри їх отримання, на внутрішні і зовнішні.

Зовнішні

Невиробничі

Екстенсивні Інтенсивні

Фактори, що впливають

на

ф

інансові

р

ез

у

льтати підп

р

иємства

Виробничі

Внутрішні

39

Д

ІЯЛЬНІСТЬ ПІДПРИЄМСТВА

Звичайна діяльність Надзвичайна діяльність

будь-яка діяльність підприємства,

а також операції, які її забезпечують або виника-

ють внаслідок здійснення такої діяльності

операції або події, які відрізняються

від звичайної діяльності, і не відбуваються регуля-

р

но

(

стихійне лихо, пожежі, «техногенні» ава

р

ії

Інша

д

іяльність

Фінансова діяльніст

ь

Інвестиційна діяльність

придбання та реалізація не-

оборотних активів і фінансо-

вих інвестицій, які не є скла-

довою частиною еквівалентів

грошових коштів

діяльність, яка приводить

до змін розміру і склад

у

власного й позиковою ка-

піталу підприємства

для виробничого підприємства:

—

придбання матеріалів і сировини;

—

виготовлення продукції;

—

реалізація виготовленої про-

дукції

для фторговельного підприємства:

—

операції з придбання та реалізації то-

варів

Операційна діяльність

основна діяльність підприємства, до якої

належать операції, пов’язані з виробниц-

твом або реалізацією продукції (товарів,

послуг), що є визначальною метою ство-

р

ення підприємства та забезпечують ос-

новну частку його доходу

Рис. 3.2. Види діяльності підприємства

39

40

Дохід від операційної оренди активів

Дохід від операційних курсових різниць

Відшкодування раніше списаних активів

Дохід від реалізації оборотних активів

Прямі матеріальні витрати

Прямі витрати на оплату праці

Інші прямі витрати

Виробничі накладні витрати

Інші операційні доходи

Адміністративні витрати

Витрати на збут

Інші операційні витрати

Фінансовий результат (прибуток або збиток) від опе-

раційної діяльності

Собівартість реалізації проду-

кції (товарів, робіт, послуг)

Валовий прибуток (збиток)

Податок на додану вартість

Акцизний збір

Інші збори та податки з обороту

Інші вирахування з доходу

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

Рис. 3.3. Схема формування доходів від операційної діяльності підприємства

згідно з національними стандартами бухгалтерського обліку

40