Вербицкий Е.И. Добровольский И.Г. Курсовое проектирование по горячей штамповке

Подождите немного. Документ загружается.

затрат незначительно увеличивает технологическую себе-

стоимость.

Сравнение вариантов технологического процесса ве-

дется путем сопоставления значений технологической се-

бестоимости выпуска данной партии деталей или поко-

вок:

Т1

= Р1П + Нь Т

2

= Р

2

П + Н

2)

где Т1 и Т

2

— технологи-

ческая себестоимость по 1-му и 2-му вариантам; Р! и

Р2 — условно переменные затраты, отнесенные к единице

выпуска по 1-му и 2-му вариантам; Н1 и Н

2

—

условно

постоянные затраты по 1-му и 2-му вариантам, необхо-

димые для всей программы выпуска П.

Указанные зависимости графически могут быть пред-

ставлены в виде прямых, точка пересечения которых бу-

дет соответствовать равенству затрат по сравниваемым

вариантам [7]. Программа в этом случае носит название

критической партии (П

к

), величина которой может быть

определена аналитически из равенства

Т1

= Т

2

(Р1П

К

+

+ Н

1

= Р

2

П

К

+ Н

2

), т. е.

П

К

= (Н

1

-Н

2

)/(Р

2

-Р

1

). (8.2)

Полученное значение П

к

сравнивают с заданной про-

граммой. Если заданная программа окажется больше

величины критической партии, то более экономичным

будет вариант технологического процесса с большими

условно постоянными и меньшими условно переменными

затратами и наоборот.

Чем больше партия выпускаемых деталей, тем выгод-

нее применять более сложные штампы при меньших за-

тратах по статьям, которые изменяются пропорциональ-

но программе выпуска.

Затраты на основные материалы. Затраты на основ-

ные материалы З

м

, приходящиеся на единицу выпуска,

определяются по установленным нормам расхода на де-

таль и прейскурантным оптовым ценам с учетом транс-

портно-заготовительных расходов за вычетом из общей

суммы стоимости реализуемых отходов:

З

м

=

О

ы

Ц

м

К

тз

— Ор

,

0

Цр.

0

>

(8-3)

где С

м

—

норма расхода металла, кг; Ц

м

—

цена метал-

ла за 1 кг; /С

тз

— коэффициент транспортно-заготови-

тельных расходов; С

р

.

0

—масса реализуемых отходов, кг;

Цр.о

—

цена 1 кг реализуемых отходов.

191

Цены на материалы и отходы следует брать из прей-

скурантов оптовых цен. Ниже приведены средние цены

на некоторые группы материалов в рублях за 1 т [9]:

Сталь обыкновенного качества:

крупносортная

мелкосортная

101,34

106,95

Сталь качественная конструкци-

онная:

сортовая конструкционная

калиброванная

сортовая инструментальная

121,24

172,69

387,98

Трубы бесшовные:

холоднодеформируемые под-

шипниковые

горячекатанные подшипнико-

вые

281

373

Транспортно-заготовительные расходы могут быть

приняты в размере 6—7% от стоимости материала. Для

более дорогих материалов (с оптовой ценой более 150

руб.) этот процент может быть уменьшен вдвое.

Отходы в зависимости от характера их последующего

использования оцениваются по-разному: а) по полной

цене исходного основного материала, когда отходы ис-

пользуются в качестве кондиционного сырья или полно-

мерного материала; б) по пониженной цене (в соотве-

тствии с данными базового завода) исходного основно-

го материала, когда отходы используются в качестве

некондиционного сырья в основном производстве или в

производстве товаров широкого потребления; в) по це-

не лома, обрезков и так далее, когда отходы сдаются в

качестве вторичного сырья.

В последнем случае можно пользоваться средними це-

нами: за 1 т отходов сортовой стали

—

53 руб; алюминия

и его сплавов

—

285 руб.; меди и ее сплавов — 560 руб.

Заработная плата производственных рабочих. Затра-

ты на заработную плату производственных рабочих оп-

ределяются суммированием расценок при изготовлении

детали или поковки по всем операциям. Расценки по

каждой операции находятся умножением тарифных ста-

вок сдельщиков соответствующих разрядов и условий

труда на время, которое необходимо для совершения

192

этой операции (штучное или штучно-калькуляционное

время).

При расчете технологической себестоимости затраты

на заработную плату производственных рабочих, отне-

сенные к единице времени (1 мин), можно определить по

формуле

п

3

П= (8.4)

п=\

где С

т

—

сумма тарифных ставок за 1 мин работы всех

рабочих бригады штамповочного агрегата по каждой опера-

ции, коп.; Ч

п

—число поковок, снимаемое с оборудования

за 1 мин работы на данной операции, шт или кг; К

—

коэффициент, учитывающий начисления на заработную

плату (7,7%) и различного рода доплаты (при укрупненных

расчетах К = 1,17—1,18); К\

—

коэффициент, учитываю-

щий выполнение норм членами бригады = 1,05 — 1,30

—

чем выше механизация или автоматизация процесса, тем

меньше его значение); п

—•

число операций, необходимых

для изготовления данной детали или поковки.

Тарифные ставки рабочих, состав бригад горячештампо-

вочных агрегатов, разряды рабочих и производительность

ведущего штамповочного оборудования можно найти в

[ 12,

17].

Заработная плата наладчика при определении техноло-

гической себестоимости учитывается, если он относится к

категории производственных рабочих (наладчики автома-

тических линий, прессов-автоматов и т.п.). При этом зат-

раты на заработную плату наладчика определяются по

т

формуле 3

1ЬН

= 2 С

Т

.

п

Т

ШТ

К!тК

и

где С

т

.

н

— тарифная

т=1

ставка наладчика в единицу времени, коп.; Т

шт

—

штучно-

калькуляционное время изготовления поковки на одном ав-

томатизированном агрегате; т

—

число агрегатов, обслужи-

ваемых наладчиком; К и — коэффициенты из формулы

(8.4).

Расходы по обслуживанию оборудования. Расходы по

обслуживанию оборудования складываются из затрат на

амортизацию оборудования, ремонт и техническое обслу-

живание, энергоносители (пар, сжатый воздух, силовая

электроэнергия), амортизацию и обслуживание произ-

водственной площади, на которой установлено оборудо-

вание.

13. Зак. 548

193

При точных расчетах эти затраты оиредляются деле-

нием фактических данных по цеху за какой-либо отрезок

времени работы оборудования на выпуск продукции за

это время (обычно в расчетах в качестве временного

промежутка берется один год).

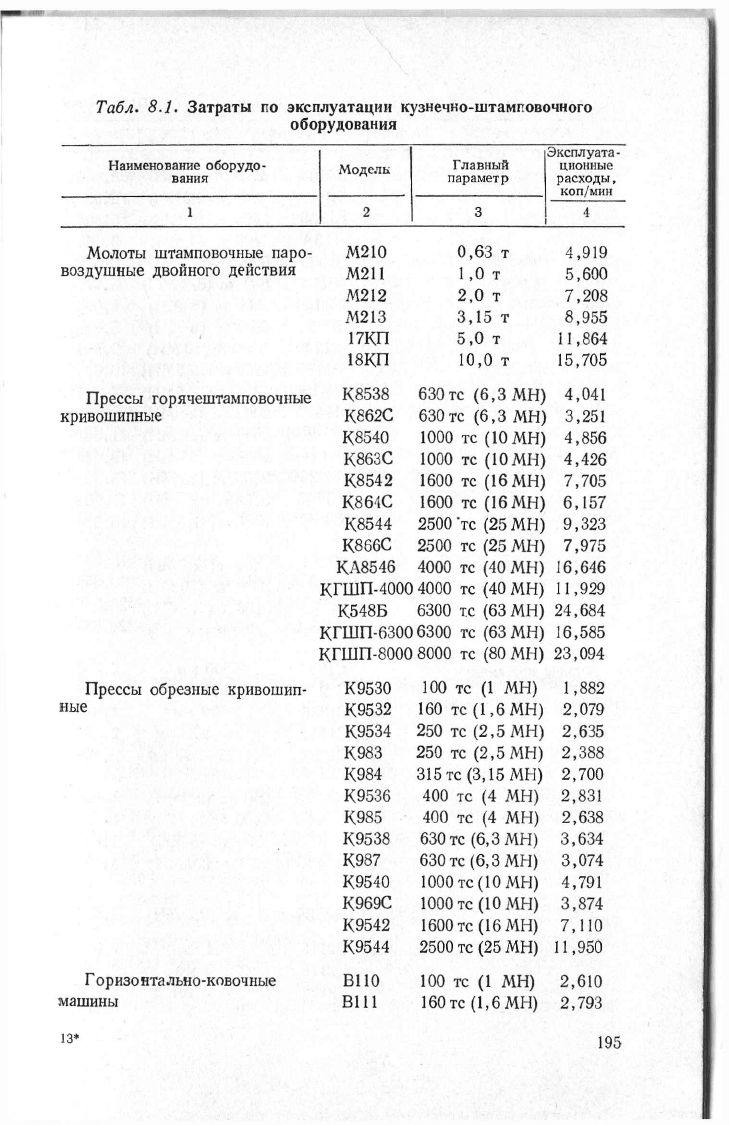

При определении технологической себестоимости для

упрощения расчетов можно использовать данные по зат-

ратам на эксплуатацию оборудования за 1 мин его ра-

боты (З

эк

), заменив ими сумму затрат (3

п

+3

0

б) на за-

работную оплату производственных рабочих и по обслу-

живанию оборудования в формуле (8.1).

Величина этих затрат для горячештамповочного обо-

рудования ориентировочно может быть взята из табл.

8.1.

Расходы на штамповый инструмент. Затраты на

штамповый интрумент, приходящиеся на единицу выпус-

ка (поковку), определяются отношением полной его

стоимости к стойкости.

Полная стоимость штамповой оснастки слагается из

расходов, связанных с изготовлением, ремонтом и обслу-

живанием всех штампов, необходимых для обеспечения

заданного выпуска.

Многообразие применяемых штампов обусловливает

необходимость разработки укрупненных нормативов сто-

имости типовой оснастки.

При определении технологической себестоимости зат-

раты на изготовление одного комплекта штампов можно

брать из [17]. При этом необходимо учитывать опреде-

ленную специфику, вытекающую из конструктивных осо-

бенностей штампов и заключающуюся в том, что срок

службы отдельных элементов сборных штампов намного

превосходит полную стойкость их рабочих частей. Так,

например, при укрупненных расчетах срок службы паке-

та штампа КГШП принимается в размере 5 лет, поэтому

затраты, связанные с его эксплуатацией, настолько ма-

лы, что их можно не учитывать. В общей же стоимости

комплекта штампа доля пакета КГШП составляет от

35 до 70:% (верхние значения для больших по усилию

прессов бЗОтс—6300 тс) (6,3—63 МН). В случае укруп-

ненного сопоставительного расчета затраты на штампы

КГШП можно учитывать только по вставкам.

При восстановлении этих штампов, как и штампов

ГКМ, как правило, производят смену вставок, которые

194

Табл.

8.1.

Затраты

по

эксплуатации кузнечно-штамповочного

оборудования

Наименование оборудо-

вания

Моделк

Главный

параметр

Эксплуата-

ционные

расходы,

коп/мин

1 2 3

4

Молоты штамповочные паро-

М210 0,63 т 4,919

воздушные двойного действия

М211 1,0 т

5,600

М212

2,0 т

7,208

М213 3,15 т

8,955

17КП

5,0 т

11,864

18КП

10,0 т

15,705

Прессы горячештамповочные

К8538

630 тс (6,3 МН) 4,041

кривошипные К862С

630 тс (6,3 МН) 3,251

К8540

1000 тс (10 мн;

4,856

К863С

юоо тс (ю мн;

4,426

К8542

1600 тс (16 МН)

7,705

К864С

1600 тс (16 МН)

6,157

К8544 2500

тс (25 МН)

9,323

К866С 2500

тс (25 МН)

7,975

КА8546 4000

тс (40 МН)

16,646

КГШП-4000 4000

тс (40 МН)

11,929

К548Б

6300

т.с (63 МН)

24,684

КГШП-6300 6300

тс (63 МН)

16,585

КГШП-8000 8000

тс (80 МН)

23,094

Прессы обрезные кривошип-

К

9530

100 тс (1 МН)

1,882

ные

К9532

160 тс (1,6 МН)

2,079

К9534

250 тс (2,5 МН)

2,635

К983

250 тс (2,5 МН)

2,388

К984

315

тс (3,15 МН)

2,700

К9536

400 тс (4 МН) 2,831

К985

400 тс (4 МН)

2,638

К9538 630 тс

(6,3 МН)

3,634

К987

630 тс (6,3 МН)

3,074

К9540

1000

тс (10 МН)

4,791

К969С

1000

тс (10 МН)

3,874

К9542

1600

тс (16 МН)

7,110

К9544 2500

тс (25 МН)

11,950

Горизонтально-ковочные

В110 100 тс (1 МН)

2,610

машины

В111

160

тс (1,6 МН)

2,793

13*

195

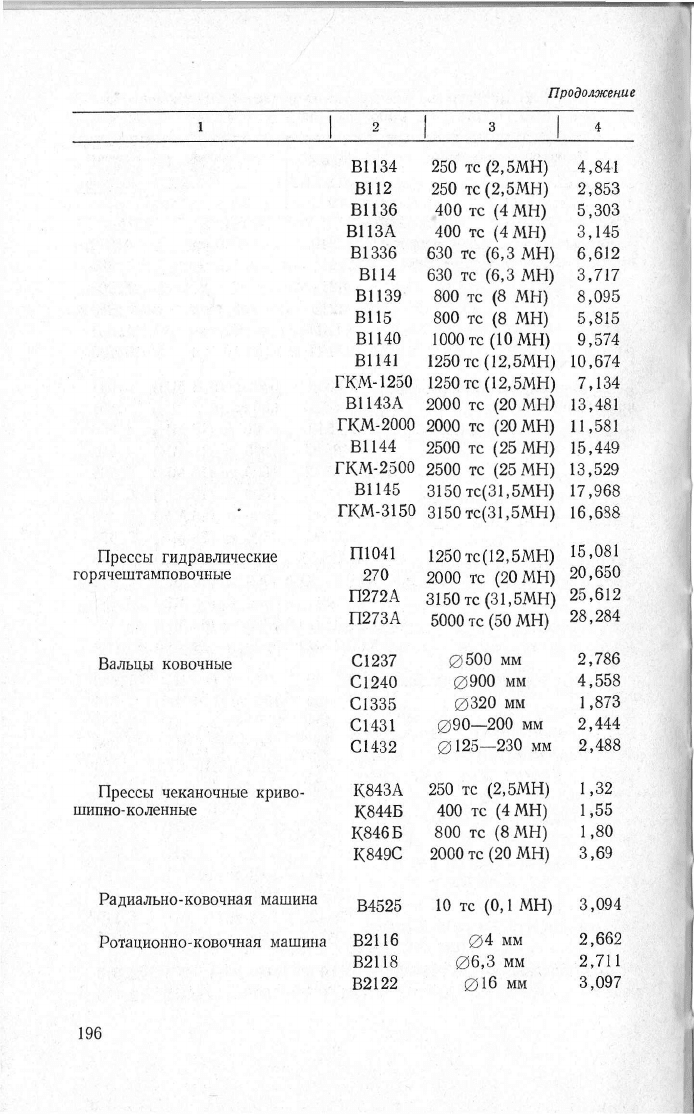

Продолжение

1 | 2 | 3 | 4

Прессы гидравлические

горячештамповочные

Вальцы ковочные

Прессы чеканочные криво-

шипно-коленные

Радиально-ковочная машина

Ротационно-ковочная машина

В1134 250 тс (2,5МН) 4,841

В112 250 тс (2,5МН) 2,853

В1136 400 тс (4 МН) 5,303

ВИЗА 400 тс (4 МН) 3,145

В1336 630 тс (6,3 МН) 6,612

В114 630 тс (6,3 МН) 3,717

В1139 800 тс (8 МН) 8,095

В115 800 тс (8 МН) 5,815

В1140 1000 тс (10 МН) 9,574

В1141 1250тс (12,5МН) 10,674

ГКМ-1250 1250тс (12,5МН) 7,134

В1143А 2000 тс (20 МН) 13,481

ГКМ-2000 2000 тс (20 МН) 11,581

В1144 2500 тс (25МН) 15,449

ГКМ-2500 2500 тс (25МН) 13,529

В1145 3150 тс(31,5МН) 17,968

ГКМ-3150 3150тс(31,5МН) 16,638

П1041 1250 тс(12,5МН)

15

>

081

270 2000 тс (20 МН) 20,650

П272А 3150 тс (31.5МН) 25,612

П273А 5000 тс (50 МН) 28,284

С1237 0500 мм 2,786

С1240 0 900 мм 4,558

С1335 0 320 мм 1,873

С1431 090—200 мм 2,444

С1432 0125—230 мм 2,488

К843А 250 тс (2.5МН) 1,32

К844Б 400 тс (4 МН) 1,55

К846Б 800 тс (8 МН) 1,80

К849С 2000 тс (20 МН) 3,69

В4525 10 тс (0,1 МН) 3,094

В2116 04 мм 2,662

В2118 06,3 мм 2,711

В2122 016 мм 3,097

196

практически не могут быть переточены (в отдельных слу-

чаях их восстанавливают наплавкой), затраты на вос-

становление принимают равными 35—50% от затрат на

изготовление штампа в сборе. Стоимость ремонта моло-

товых штампов при укрупненных расчетах бывает в пре-

делах 165, а обрезных— 130% от затрат на их изготовле-

ние.

Затраты, связанные с обслуживанием штампов, со-

стоят из расходов на их перестановку и наладку. Таким

образом, общие затраты на штамповый инструмент

(каждого типоразмера) будут равны З

ш

= (С

ш

+ С

р

) +

-\-,1

и

З

и

пп\—Ор.дЦр.л, где С

ш

—-затраты на изготовление

штампа данного типоразмера, руб.; С

р

—-затраты на все-

виды ремонта штампа до полного износа, руб.; Ч

ш

—

число штампов данного типоразмера, необходимых для

выполнения заданной программы; — время на одну

переналадку штампа; З

н

—тарифная ставка наладчика

за 1 ч работы; п — число наладчиков; п\ — общее число

перестановок штампа данного типоразмера; О

р

.

л

—

общая масса реализуемого лома штампов данного типо-

размера, кг; Цр.д — цена 1 кг лома штампов, руб.

Общие затраты на штамповую оснастку, необходи-

мую для выполнения заданной программы, определяют-

суммированием вышеприведенных затрат по штампам

всех типоразмеров.

8.2. Методика выбора оптимального технологического

процесса штамповки

При выборе наиболее рационального технологическо-

го процесса штамповки оценивается возможность полу-

чения поковки на различных видах оборудования (нап-

ример, на молоте и КГШП) и рассчитывается расход,

металла на поковку с учетом массы реализуемых и нере-

ализуемых отходов. Затем по формуле (8.3) определяют-

ся затраты на основной материал по 1-му и 2-му вариан-

там штамповки.

После этого оцениваются эксплуатационные расходы,,

приходящиеся на 1 мин работы оборудования по обоим

вариантам (см. табл. 8.1), и определяется число поковок,,

снимаемых с единицы оборудования за это же время,,

исходя из его производительности. Далее производится

197

расчет эксплуатационных расходов, приходящихся на

одну поковку.

Принимая, что расходы, связанные с нагревом заго-

товки одинаковы, в сравнительный расчет они не вводят-

ся, определяются переменные затраты, приходящиеся на

одну поковку по рассматриваемым вариантам.

В случае, если программа выпуска поковок задана

общей массой, устанавливается их количество (на осно-

вании массы одной поковки).

Оценив стойкость штампов в обоих случаях [4, 12]

с учетом использования новых штамповых сталей (табл.

7.2), находят их количество для выполнения заданной

программы. Ориентировочно рассчитываются затраты

на изготовление штампов с учетом всех видов ремонта.

Для упрощения расчетов расходы на перестановку и на-

ладку штампов в сопоставительный анализ не вводят,

принимая их одинаковыми. По данным стоимости одно-

го штампа для каждого варианта определяются условно

постоянные затраты на выполнение заданной програм-

мы.

В заключение производится расчет технологической

•себестоимости изготовления годовой программы в обоих

случаях, а также оценка получаемой экономии, устанав-

ливается величина критической партии по форму-

ле (8.2).

Глава 9. ОСНОВНЫЕ ТРЕБОВАНИЯ ТЕХНИКИ

БЕЗОПАСНОСТИ К ИНСТРУМЕНТУ

И ШТАМПОВОЙ ОСНАСТКЕ

Технологический процесс в цехах горячей объемной

штамповки сопровождается значительным выделением

тепла, интенсивным производственным шумом и требует

ют работающих большого физического напряжения. Сов-

ременные требования к здоровым и безопасным усло-

виям труда требуют проведения комплекса мероприятий

по созданию нормальной санитарно-гигиенической сре-

ды в помещениях цехов и облегчению труда штампов-

щиков, нагревальщиков и рабочих кузнечно-штамповоч-

ных цехов других профессий.

198

9.1. Общие требования безопасности к основному

производственному оборудованию

Оборудование кузнечно-штамповочных цехов с точки

зрения травматизма является одним из наиболее опас-

ных.

При выборе нагревательных печей и их расположе-

нии в штамповочных агрегатах необходимо предусмат-

ривать следующее: линейную, а не шахматную плани-

ровку печей и кузнечных машин, что обеспечивает наи-

меньшее тепловое облучение рабочих мест штамповщи-

ков, расположение нагревательных печей должно исклю-

чать необходимость подачи нагретого металла по про-

ходу или проезду; теплоизоляцию стенок печей обмаз-

кой наружных поверхностей асбестом в смеси с шамот-

ной глиной, асбестом, асбосуритом, магнезитом и други-

ми материалами, плохо проводящими тепло; теплоизо-

ляцию оконных крышек (дверок) печей или их охлаж-

дение проточной водой; защитные устройства у открытых,

окон и отверстий нагревательных печей (при непрерыв-

ной загрузке-выгрузке заготовок) для ослабления из-

лучения от раскаленных внутренних стенок, для этой

цели»целесообразно применять водяные завесы или от-

дувку газов воздухом.

Необходима максимальная механизация и автомати-

зация загрузки заготовок в печь и их выгрузки, так как

эти операции связаны с чрезмерной затратой сил в ус-

ловиях значительного теплоизлучения и представляют

большую опасность при их осуществлении вручную.

При выборе штамповочного оборудования следует-

учитывать возможность применения средств механиза-

ции и создания автоматических линий, уменьшающих:

травматизм.

Оборудование в штамповочных агрегатах распола-

гают исходя из соблюдения принципа непрерывности

производства, при этом должна быть исключена воз-

можность накопления полуфабрикатов и готовой про-

дукции у рабочих мест.

Общим для всех видов кузнечно-штамповочного обо-

рудования является необходимость принятия соответст-

вующих мер против самоотвертывания и падения частей

всех болтовых соединений, обрыв и падение которых

может привести к травме. Это требование в первую оче-

199-

редь относится к молотам. Молоты снабжаются при этом

приспособлениями для удаления (сдува или отсоса)

окалины со штампа, поковки и ограждения, предотвра-

щающими ее разлетание. Пользование приспособления-

ми должно исключать возможность введения рук в зону

перемещения штампа. Штамповщики во время работы

должны носить предохранительные очки.

Перед наладкой штампов, зачисткой, выемкой заст-

рявших поковок молот необходимо выключить, а бабу

надежно закрепить в поднятом положении с помощью

специально предусмотренного устройства.

Безопасность работы на КГШП и ГКМ во многом

зависит от наличия и исправности защитных предохра-

нительных и других устройств. Указанные кузнечные

машины следует оборудовать специальными устройст-

вами для охлаждения и смазки штампов. Для сбора ох-

лаждающей жидкости на этих машинах должны преду-

сматриваться сборники со спуском в систему канализа-

ции, а также сборники масла из системы смазки меха-

низмов машины.

Во избежание выброса заготовок из ручья ГКМ сис-

тему сжатия блоков полуматриц необходимо обеспечи-

вать надежным зажимом заготовки, перед началоЧи ра-

боты ее проверяют и соответствующим образом регули-

руют.

Обязательная проверка соответствия ручьев матриц

диаметру прутка должна производиться каждый раз пе-

ред началом штамповки на ГКМ. При подаче прутка до

упора необходимо обеспечивать совпадение оси прутка

•с осью ручья. Во избежание смещения неправильно

установленного прутка при работе машины и возможной

при этом травмы штамповщика предусматривается бло-

кировка механизма перестановки прутка по ручьям с

пусковой педалью, обеспечивающая включение машины

только при правильно установленном прутке. Особенно

внимательно следует относиться к подаче прутка при

штамповке последней поковки и при установке заготов-

ки в задние упоры.

9.2. Общие требования безопасности к инструменту

и штамповой оснастке

Клещи и приспособления, применяемые для ручного

удерживания обрабатываемых поковок, следует изго-

200