Величко Л.А., Орлова А.А., Петухова Р.А. Сборник задач по дисциплине Специальные налоговые режимы

Подождите немного. Документ загружается.

11

основного средства – 60 месяцев. Амортизация начисляется линейным мето-

дом.

Определить: как будет учтена стоимость основного средства в составе рас-

ходов при переходе на УСН.

Задача 3

ООО «Омега», применяющее с 01.01.2008 года УСН, по итогам 2009 года

получило следующие показатели деятельности:

1) доходы = 900 000;

2) расходы = 1100 000 руб.

По итогам 2010 года доходы составили 1300 000 руб., расходы –

800 000 руб.

Рассчитать налоговую базу по итогам 2009 и 2010 года и единый налог, ес-

ли объект обложения – «доходы, уменьшенные на величину расходов».

Задача 4

ЗАО «Ирида», применяющее с 01.01.2010 года УСН, в январе 2010 года

приобрело компьютер за 46 250 руб. В марте 2010 года организация продала

компьютер. В компании для второй амортизационной группы срок полезного

использования утвержден минимальный – 25 месяцев. Других основных

средств, входящих во вторую амортизационную группу, в компании нет. Опре-

делите: какой способ начисления амортизации наиболее выгоден для данной

организации? В каком документе необходимо предусмотреть выбранный вами

способ начисления амортизации?

Задача 5

ООО занимается торговлей бытовой техники и применяет УСН.

Показатели за 2010 год:

Выручка от реализации – 9,5 млн руб.

Расходы на приобретение товаров для перепродажи – 4,8 млн, в т.ч. НДС –

18%. Реализовано 80% товара.

Расходы на аренду помещения – 1500 000, в т.ч. НДС – 18%.

Расходы на ремонт помещения – 250 000, в т.ч. НДС – 18%.

Расходы на оплату труда персонала – 1 000 000 руб., оплата труда и пере-

числение всех налогов производятся в последний день текущего месяца.

Расходы на электроэнергию – 80 000 руб., в т.ч. НДС – 18%.

Расходы на упаковку товара – 50000 руб., без НДС.

Услуги связи – 18 000 руб., в т.ч. НДС – 18%.

Расходы на изготовление фирменных пакетов – 75 000 руб., без НДС.

Расходы на услуги банка – 15000 руб.

Расходы на подписку – 4000 руб., в т.ч. НДС – 10%.

Расходы за пользование справочными базами данных – 5000 руб., без НДС.

Тариф отчислений в ФСС на страхование от несчастных случаев и проф.

заболеваний – 0,5%.

12

Также в 2010 году был получен кредит банка – 500 000 на 10 месяцев.

В 2010 году он был погашен. Проценты по кредиту составили 50 000 руб.

В декабре 2010 года были получены денежные средства в виде залога по

договору поставки – 100 000 руб. Поставка еще не производилась.

Рассчитать сумму единого налога при УСН, если:

А) объект обложения – «доходы»;

Б) объект обложения – «доходы, уменьшенные на величину расходов».

Задача 6

Организация с 1 января 2010 г. перешла на упрощенную систему налого-

обложения с объектом обложения «доходы, уменьшенные на величину расхо-

дов». В марте 2010 г. организацией приобретено основное средство по цене

80 000 руб. (без НДС). Налоговая база за I квартал оказалась равной нулю.

Основное средство введено в эксплуатацию 20 апреля 2010 г. Срок полез-

ного использования – 40 месяцев. Метод исчисления амортизации – линейный.

По итогам 6 месяцев 2010 г. организацией получены доходы в сумме

1 000 000 руб., а также осуществлены расходы в сумме 600 000 руб. В состав

этих расходов включены, в частности, расходы на приобретение основного

средства.

05 сентября 2010 г. организация продала основное средство за 75 000 руб.

Доходы за III квартал = 550000 руб, расходы – 430000 руб.

Определить налоговую базу и сумму единого налога за полугодие и

9 месяцев 2010 года. Определить сумму недоимки.

Справочно: уплата недоимки была произведена вместе с уплатой авансово-

го платежа по налогу за 9 месяцев – 10 октября 2010 года.

Задача 7

Принято решение организовать ООО, которое будет заниматься оказанием

услуг по ведению бухгалтерского учета. Вычислить, какой режим предприятию

будет выгоднее: общий режим налогообложения или УСН (при двух разных

объектах налогообложения).

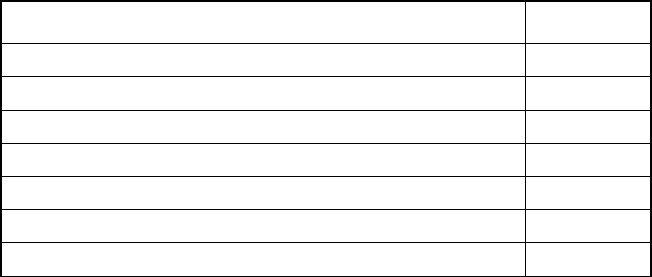

Планируемые показатели деятельности на 2011 год:

Показатель (в год)

Руб.

Выручка-нетто

9 000 000

Аренда офиса, с НДС

360 000

Покупка канцтоваров, с НДС

120 000

Расходы на рекламу через СМИ, с НДС

59 000

Расходы на почту и телефон

42 480

Расходы на охрану офиса, без НДС

39 600

Расходы на приобретение 1С, без НДС

4 800

13

Показатель (в год)

Руб.

Расходы на приобретение Консультант

Плюс, без НДС

9 600

Расходы на обновление Консультант Плюс

и 1С, без НДС

3 500

Расходы на подписку на газеты и журналы,

НДС – 10%

10 000

Ремонт офиса

90 000

Приобретение цветов в кабинет директора

1 500

Количество работников, – 5 чел: ген. директор – оклад 30 000. Остальные –

20000 руб. Выплата зарплаты и уплата налогов – последний день текущего ме-

сяца. Тариф в ФСС от НС и ПЗ – 0,3%.

Также планируется в январе приобрести 5 компьютеров по 40 000 руб. ка-

ждый (без НДС). Срок полезного использования – 40 мес. Ввод в эксплуатацию

– в январе. Метод начисления амортизации в бухгалтерском и налоговом учете

– линейный.

Задача 8

ООО «Сладкоежка» продает товары оптом и в розницу. По оптовым опе-

рациям компания применяет УСН, рассчитывая налог с разницы между дохо-

дами и расходами. Розничная торговля переведена на ЕНВД. В I квартале 2011

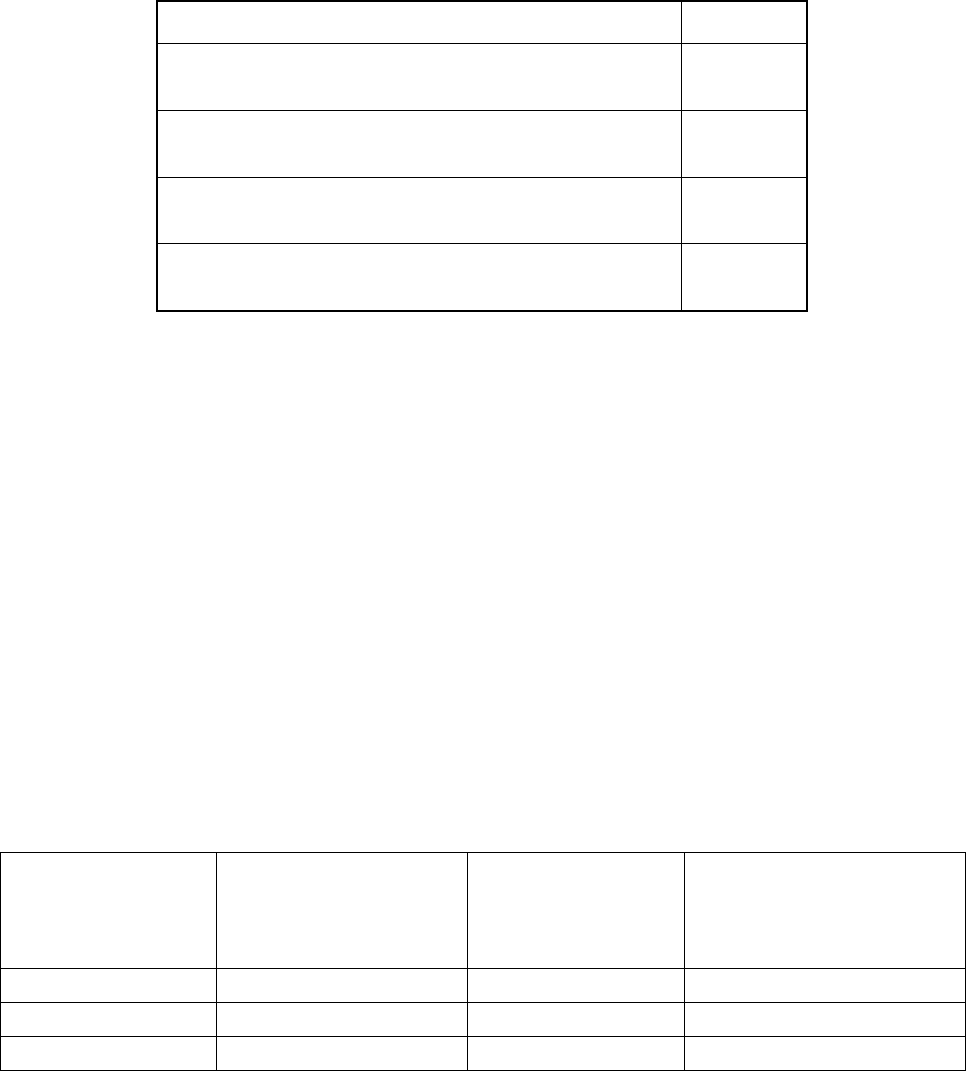

года компания имела следующие показатели деятельности:

Период

Доходы от «упро-

щенной» деятель-

ности, руб.

Общие доходы

Общехозяйственные

расходы, руб.

Январь

200 000

500 000

50 000

Февраль

225 000

450 000

75 000

Март

250 000

1 000 000

100 000

Определить налоговую базу и сумму авансового платежа по единому нало-

гу, уплачиваемому в связи с применением УСН за I квартал 2011 года.

Задача 9

ООО с 01.01.2010 года применяет УСН, объект обложения – «доходы,

уменьшенные на величину расходов». До этого ООО год уплачивало ЕСХН. Еще

до перехода на уплату ЕСХН ООО (в период нахождения на общем режиме на-

логообложения) приобрело основное средство стоимостью 413 000 руб., в т.ч.

НДС – 18%. Основное средство было введено в эксплуатацию в мае 2008 года.

Срок полезного использования – 60 мес. Амортизация начислялась линейным

14

способом. Как будет учтена стоимость основного средства в первый год приме-

нения УСН?

1.3. Практические ситуации

Рассмотрите и проанализируйте следующие ситуации:

1. Организация приобрела материалы в момент применения УСН с объек-

том «доходы», но оплатила их в период применения УСН с объектом

«доходы, уменьшенные на величину расходов». Вправе ли налогопла-

тельщик учесть такие затраты в уменьшение налоговой базы в период

применения УСН с объектом «доходы, уменьшенные на величину рас-

ходов»?

2. Организация, применяющая УСН, продав товар, ошибочно выставила

покупателю счет-фактуру с указанием НДС. Подлежит ли НДС уплате?

Имеют ли право налоговые органы оштрафовать и начислить пени за

неуплату НДС?

3. Организация, применяющая УСН с объектом «доходы, уменьшенные на

величину расходов», доплачивает работникам сверх сумм пособий по

временной нетрудоспособности, исчисленных в соответствии с законо-

дательством РФ, до фактического заработка. Учитываются ли такие до-

платы при исчислении единого налога?

4. Организация применяет два специальных налоговых режима УСН и

ЕНВД. Обязана ли организация вести бухгалтерский учет?

5. Компания применяет общий режим налогообложения. Решили присое-

динить организацию, которая находится на УСН. Имеет ли компания

право уменьшить налоговую базу по налогу на прибыль на сумму убыт-

ков присоединенной организации?

6. ООО, применяющее УСН, безвозмездно пользуется чужим складским

помещением – хранит в нем свои товары. Возникает ли у ООО налого-

облагаемый доход?

7. Организация уплачивает добровольные дополнительные страховые

взносы на накопительную часть пенсии за своих сотрудников. Вправе

ли организация уменьшить сумму единого налога на уплаченные до-

полнительные страховые взносы или нет?

15

8. Организация применяет УСН с объектом «доходы, уменьшенные на ве-

личину расходов». Вправе ли организация уменьшить полученные до-

ходы на сумму расходов по оплате коммунальных услуг? Ответ обос-

нуйте.

9. Компания находится на УСН с объектом «доходы, уменьшенные на ве-

личину расходов». В 2010 году компания понесла расходы по составле-

нию проектно-сметной документации здания. В 2011 году здание по-

строено. В каком году компания вправе учесть расходы по составлению

проектно-сметной документации?

10. Организация уплачивает единый налог с разницы между доходами и

расходами. Можно ли уменьшить базу по единому налогу за 2010 год на

сумму НДФЛ, уплаченную в декабре 2011 года с зарплаты, которая вы-

дана в январе 2010 года?

11. ООО в 2008 году применяло УСН (объект налогообложения «доходы

минус расходы») и получило убыток в размере 350 000 руб. В 2009 году

компания перешла на общий режим и получила прибыль 500 000 руб. В

2010 году ООО вернулось на спецрежим и получило доход 930 000 руб.

Вправе ли ООО учесть убыток при смене налогового режима, то есть в

2009 году?

2. СИСТЕМА НАЛОГООБЛОЖЕНИЯ

В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД

ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

2.1. Контрольный тест

1. Система налогообложения в виде единого налога на вмененный доход

устанавливается:

А) Налоговым кодексом РФ;

Б) нормативными правовыми актами представительных органов муниципаль-

ных районов, городских округов, законами городов федерального значения Мо-

сквы и Санкт-Петербурга;

В) Налоговым кодексом РФ и нормативными правовыми актами представи-

тельных органов муниципальных районов, городских округов, законами горо-

дов федерального значения Москвы и Санкт-Петербурга.

2. Система налогообложения в виде единого налога на вмененный доход

вводится в действие:

А) Налоговым кодексом РФ;

16

Б) нормативными правовыми актами представительных органов муниципаль-

ных районов, городских округов, законами городов федерального значения Мо-

сквы и Санкт-Петербурга;

В) Налоговым кодексом РФ и нормативными правовыми актами представи-

тельных органов муниципальных районов, городских округов, законами горо-

дов федерального значения Москвы и Санкт-Петербурга.

3. В отношении каких видов деятельности может применяться СН ЕНВД

согласно НК РФ:

А) оказание бытовых услуг

Б) оказание ветеринарных услуг;

В) оказание услуг по ремонту автотранспортных средств;

Г) оказание услуг по продаже транспортных средств;

Д) оказание услуг по хранению автотранспортных средств на платных стоянках;

Е) розничная торговля, осуществляемая через магазины и павильоны с площа-

дью торгового зала не более 150 квадратных метров;

Ж) розничная торговля, осуществляемая через объекты нестационарной торго-

вой сети;

З) распространение наружной рекламы?

4. При введение в действие СН ЕНВД нормативными правовыми актами

представительных органов муниципальных районов, городских окру-

гов, законами городов федерального значения Москвы и Санкт-

Петербурга определяются:

А) виды предпринимательской деятельности, в отношении которых вводится

единый налог;

Б) виды предпринимательской деятельности, в отношении которых вводится

единый налог, в пределах перечня, установленного НК РФ;

В) порядок введения единого налога на территории соответствующего субъекта

Российской Федерации;

Г) значения коэффициента К2.

5. Применяется ли СН ЕНВД в отношении видов предпринимательской

деятельности, подпадающих под ЕНВД, в случае осуществления их в

рамках договора простого товарищества:

А) да;

Б) нет?

6. Налогоплательщиками ЕНВД являются:

А) организации;

Б) физические лица;

В) индивидуальные предприниматели;

17

Г) организации, осуществляющие на территории муниципального района, в ко-

тором введен единый налог, предпринимательскую деятельность, облагаемую

единым налогом;

Д) индивидуальные предприниматели, осуществляющие на территории муни-

ципального района, в котором введен единый налог, предпринимательскую

деятельность, облагаемую единым налогом;

Е) физические лица, осуществляющие на территории муниципального района, в

котором введен единый налог, предпринимательскую деятельность, облагае-

мую единым налогом;

Ж) организации и индивидуальные предприниматели, осуществляющие на тер-

ритории муниципального района, в котором введен единый налог, предприни-

мательскую деятельность, облагаемую единым налогом, и получившие под-

тверждение о постановке их на учет в налоговых органах.

7. Переход на СН ЕНВД осуществляется:

А) добровольно;

Б) обязательно;

В) организациями – добровольно, а индивидуальными предпринимателями –

обязательно;

Г) организациями – добровольно, индивидуальными предпринимателями –

добровольно, а физическими лицами – обязательно.

8. Для организаций переход на уплату ЕНВД предусматривает освобожде-

ние от обязанности по уплате:

А) налога на добавленную стоимость;

Б) акцизов;

В) налога на прибыль;

Г) единого социального налога;

Д) налога на имущество организаций;

Е) транспортного налога;

Ж) земельного налога;

З) налога на добавленную стоимость (за исключением налога на добавленную

стоимость, подлежащего уплате при ввозе товаров на таможенную территорию

Российской Федерации);

И) налога на прибыль (в отношении прибыли, полученной от предпринима-

тельской деятельности, облагаемой единым налогом);

К) налога на имущество организаций (в отношении имущества, используемого

для ведения предпринимательской деятельности, облагаемой единым налогом)

9. Для индивидуальных предпринимателей переход на уплату ЕНВД пре-

дусматривает освобождение от обязанности по уплате:

А) налога на добавленную стоимость;

Б) акцизов;

В) налога на прибыль;

18

Г) единого социального налога;

Д) налога на имущество физических лиц;

Е) транспортного налога;

Ж) земельного налога;

З) налога на добавленную стоимость (за исключением налога на добавленную

стоимость, подлежащего уплате при ввозе товаров на таможенную территорию

Российской Федерации);

И) налога на доходы физических лиц;

К) налога на доходы физических лиц в отношении доходов, полученных от

предпринимательской деятельности, облагаемой ЕНВД;

Л) налога на имущество физических лиц в отношении имущества, используе-

мого для осуществления предпринимательской деятельности, облагаемой

ЕНВД

10. Являются ли организации и индивидуальные предприниматели, уп-

лачивающие ЕНВД, налогоплательщиками НДС:

А) да;

Б) нет;

В) нет, за исключением налога на добавленную стоимость, подлежащего уплате

при ввозе товаров на таможенную территорию Российской Федерации?

11. Уплачивают ли налогоплательщики ЕНВД взносы на обязательное

пенсионное, социальное, медицинское страхование:

А) да, уплачивают;

Б) нет, не уплачивают;

В) организации уплачивают, а индивидуальные предприниматели нет?

12. Исполняют ли налогоплательщики ЕНВД обязанности налогового

агента по НДС:

А) да;

Б) нет;

В) организации исполняют, а индивидуальные предприниматели нет;

Г) индивидуальные предприниматели исполняют, а организации нет?

13. Может ли организация, переведенная на ЕНВД, применять УСН:

А) да;

Б) нет;

В) может в отношении деятельности, не переведенной на уплату ЕНВД?

14. Обязаны налогоплательщики ЕНВД вести бухгалтерский учет:

А) да;

Б) нет?

19

15. Укажите, какие объекты относятся к объектам стационарной торговой

сети:

А) магазины;

Б) киоски;

В) палатки;

Г) павильоны.

16. Что является розничной торговлей для целей исчисления ЕНВД:

А) торговля за наличный расчет;

Б) торговля по безналичному расчету;

В) торговля на основе договоров розничной купли-продажи;

Г) торговля на основе договоров розничной купли-продажи за наличный расчет?

17. Укажите, какие услуги относятся к услугам по ремонту и техническо-

му обслуживанию автотранспортных средств:

А) смазочно-заправочные работы;

Б) регулировка сцепления;

В) заправка автотранспортных средств;

Г) услуги по хранению автотранспорта на платных автостоянках.

18. Какой физический показатель используется при расчете ЕНВД в слу-

чае оказания бытовых услуг:

А) количество работников;

Б) площадь занимаемого помещения;

В) торговое место?

19. Включаются ли в среднесписочную численность работников для опре-

деления базы для расчета ЕНВД сотрудники, работающие по граждан-

ско-правовым договорам:

А) да;

Б) нет?

20. Объектом обложения при СН ЕНВД признается:

А) доход;

Б) вмененный доход;

В) базовая доходность.

21. Налоговым периодом по ЕНВД является:

А) месяц;

Б) квартал;

В) полугодие;

Г) год.

22. Какая ставка установлена по ЕНВД:

А) 10%;

20

Б) 15%;

В) 20%?

23. Когда представляются налоговые декларации по ЕНВД по итогам на-

логового периода:

А) не позднее 20 числа первого месяца следующего налогового периода;

Б) не позднее 25 числа первого месяца следующего налогового периода;

Б) не позднее 30 числа первого месяца следующего налогового периода?

24. Когда производится уплата ЕНВД по итогам налогового периода:

А) не позднее 20 числа первого месяца следующего налогового периода;

Б) не позднее 25 числа первого месяца следующего налогового периода;

Б) не позднее 30 числа первого месяца следующего налогового периода?

25. Сумма ЕНВД, исчисленная за налоговый период, уменьшается на:

А) сумму страховых взносов на обязательное пенсионное, социальное, медин-

ское страхование, уплаченных (в пределах исчисленных сумм) за этот же пери-

од времени;

Б) сумму страховых взносов в виде фиксированных платежей, уплаченных ин-

дивидуальными предпринимателями за свое страхование;

В) сумму выплаченных работникам пособий по временной нетрудоспособно-

сти.

26. Что является базой для распределения общехозяйственных расходов,

если организация совмещает ЕНВД и общий режим налогообложения:

А) выручка;

Б) заработная плата основных работников;

В) остаточная стоимость основных средств?

2.2. Задачи

Задача 1

Предприятие занимается реализацией в киоске хлебобулочных изделий

населению в Санкт-Петербурге. Является ли предприятие плательщиком

ЕНВД? Если да, то рассчитайте налоговую базу по ЕНВД и ЕНВД за I квартал

2010 года.

Задача 2

Компания, занимающаяся розничной торговлей, имеет филиалы и обо-

собленные подразделения. Численность работников в компании 500 человек,

при этом в деятельности, подпадающей под ЕНВД, занято 50 человек. Какую

численность нужно использовать, чтобы определить, имеет компания право

применять ЕНВД или нет?