Уткина С.А. Типичные ошибки в бухгалтерском учете и отчетности. Выявление и исправление

Подождите немного. Документ загружается.

принятия НДС к вычету, как уплата налога деньгами контрагенту при

взаимозачете. Но фискалы трактуют новую норму в свою пользу. п. 2 ст.

172 НК РФ касается договоров мены. Но ведь при зачете взаимных

требований имущество передается, чтобы исполнить обязательство по

поставке товаров по другому договору (ст. 410 ГК РФ). Поэтому данную

норму, по-моему мнению, нельзя применять к зачету требований. Но

арбитражные суды встают на сторону налоговиков – постановление

Федерального арбитражного суда Волго-Вятского округа от 28.04.06 №

А79-10100/2005).

Решение остается за налогоплательщиком. Но вы всегда можете

сослаться на п. 3 определения Конституционного Суда РФ от 08.04.04 №

168-О, в котором суд отметил что данная норма «не устанавливает

условия, при выполнении которых те или иные суммы как таковые могут

быть признаны налоговым вычетом».

Пример 2. Налог на добавленную стоимость по арендованному

муниципальному имуществу исчисляется и уплачивается филиалами

организаций по месту их нахождения

Пунктом 3 ст.161 НК РФ установлено, что организации,

арендующие государственное и муниципальное имущество, являются

налоговыми агентами. Согласно ст.161 НК РФ арендатор признается

налоговым агентом только в том случае, если услуга по предоставлению

такого имущества в аренду оказана органом государственной власти и

управления или органом местного самоуправления. При этом налоговая

база определяется как сумма арендной платы с учетом налога отдельно

по каждому арендованному объекту.

В соответствии со ст.11 НК РФ филиалом является обособленное

подразделение юридического лица, расположенное вне места его

нахождения и осуществляющее все его функции или их часть, в том

числе функции представительства. Филиалы не являются юридическими

лицами. Они наделяются имуществом создавшим их юридическим лицом

и действуют на основании утвержденных им положений.

Согласно п.23 ст.1 Федерального закона от 29.05.2002 N 57-ФЗ «О

внесении изменений и дополнений в часть вторую Налогового кодекса

Российской Федерации и в отдельные законодательные акты Российской

Федерации» организация, имеющая в своем составе обособленные

подразделения, уплачивает НДС по месту постановки на учет

организации без распределения его по обособленным подразделениям.

Таким образом, если при аренде муниципального имущества по

месту нахождения обособленного подразделения у организации

возникает обязанность по исчислению, удержанию и уплате налога на

добавленную стоимость в качестве налогового агента арендодателя, в

том числе и за свои структурные подразделения, то налог уплачивается

по месту регистрации головной организации на соответствующие счета

бюджетной классификации.

Пример 3. Организации, осуществляющие облагаемые и не

облагаемые НДС операции, всю сумму НДС по общехозяйственным

расходам принимают к вычету

В соответствии с п.4 ст.149 НК РФ в том случае, если

налогоплательщик осуществляет операции, подлежащие

налогообложению, и операции, не подлежащие налогообложению

(освобождаемые от налогообложения), он обязан вести раздельный учет

таких операций.

Суммы налога, предъявленные продавцами товаров (работ, услуг)

налогоплательщикам, осуществляющим как облагаемые налогом, так и

освобождаемые от налогообложения операции:

● учитываются в стоимости таких товаров (работ, услуг) по товарам

на основании п.2 ст.170 НК РФ – по товарам (работам, услугам),

используемым для осуществления операций, не облагаемых налогом на

добавленную стоимость;

● принимаются к вычету в соответствии со ст.ст.171, 172 НК РФ по

товарам (работам, услугам), используемым для проведения операций,

облагаемых налогом на добавленную стоимость;

● принимаются к вычету либо учитываются в их стоимости в той

пропорции, в которой они используются для производства и (или)

реализации товаров (работ, услуг), операции по реализации которых

подлежат налогообложению (освобождаются от налогообложения), – по

товарам (работам, услугам), используемым для осуществления как

облагаемых налогом, так и не подлежащих налогообложению

(освобожденных от налогообложения) операций.

Указанная пропорция определяется исходя из стоимости

отгруженных товаров (работ, услуг), операции по реализации которых

подлежат налогообложению (освобождены от налогообложения), в

общей стоимости товаров (работ, услуг), отгруженных за налоговый

период. При этом налогоплательщик обязан вести раздельный учет сумм

налога по приобретенным товарам (работам, услугам), используемым

для осуществления как облагаемых налогом, так и не подлежащих

налогообложению (освобожденных от налогообложения) операций.

При отсутствии у налогоплательщика раздельного учета сумма

налога по приобретенным товарам (работам, услугам), в том числе

основным средствам и нематериальным активам, вычету не подлежит и в

расходы, принимаемые к вычету при исчислении налога на прибыль, не

включается.

Налогоплательщик имеет право не применять положения п.4 ст.170

НК РФ к тем налоговым периодам, в которых доля совокупных расходов

на производство товаров (работ, услуг), операции по реализации

которых не подлежат налогообложению, не превышает 5-ти процентов

общей величины совокупных расходов на производство. При этом все

суммы налога, предъявленные таким налогоплательщикам продавцами

используемых в производстве товаров (работ, услуг) в указанном

налоговом периоде, подлежат вычету в соответствии с порядком,

предусмотренным ст.172 НК РФ.

На основании п. 4 ст.170 НК РФ при отсутствии у

налогоплательщика раздельного учета сумма налога по приобретенным

товарам (работам, услугам), в том числе основным средствам и

нематериальным активам, вычету не подлежит и в расходы,

принимаемые к вычету при исчислении налога на прибыль организаций

(налога на доходы физических лиц), не включается.

Пример 4. Ошибки при возмещении сумы НДС, уплаченной

налогоплательщиком по приобретенному основному средству после

полной его оплаты и по частям после частичной оплаты

Когда можно возмещать сумму НДС,? Дебаты между

налогоплательщиками и налоговыми органами по этому вопросу не

утихают который год.

Еще в 2004 году Постановлением Правительства от 16 февраля

.2004 года №84 «О внесении изменений в Постановление Правительства

Российской Федерации от 02 декабря 2000 года № 914, были внесены

изменения в пункт, устанавливающий порядок регистрации в Книге

покупок счетов-фактур при частичной оплате принятых на учет товаров

(выполненных работ, оказанных услуг), дополнен следующим

положением: при приобретении основных средств и (или)

нематериальных активов регистрация счета-фактуры в книге покупок

производится в полном объеме после принятия на учет основных средств

и (или) нематериальных активов. В связи с этим налоговые органы

сделали вывод о том, что при частичной оплате принятых на учет

основных средств регистрация счетов-фактур на каждую сумму,

перечисленную продавцу, в Книге покупок не производится. И только

после окончательного расчета счет-фактура должен быть

зарегистрирован в полном объеме.

В 2005 году Минфин выпустил Письмо, указав на то, что вычет

сумм налога на добавленную стоимость по приобретенным основным

средствам производится после полной оплаты продавцу стоимости этих

основных средств ( Письмо Минфина России от 16 мая 2005 года № 03-

04-11/111). В обоснование своей позиции Минфин приводит две нормы:

абзац 3 п. 1 ст. 172 НК РФ (вычеты сумм налога, предъявленных

продавцами налогоплательщику при приобретении основных средств,

производятся в полном объеме после принятия на учет данных основных

средств) и п. 9 Постановления Правительства РФ №914 (при

приобретении основных средств регистрация счета-фактуры в книге

покупок производится в полном объеме после принятия на учет

основных средств).

На сегодняшний день уже сложилась положительная для

налогоплательщика арбитражная практика, поэтому можно смело

отстаивать свои права по данному вопросу в суде. К примеру, в

Постановлении ФАС ЗСО от 30 мая 2005 года №Ф04-3324/2005(11752-

А27-25, в котором указано, что согласно ст. 171 НК РФ

налогоплательщик имеет право уменьшить общую сумму налога,

исчисленную в соответствии со ст. 166 НК РФ, на налоговые вычеты... В

силу п. 1 ст. 172 НК РФ налоговые вычеты, предусмотренные ст. 171 НК

РФ, производятся на основании счетов-фактур, выставленных

продавцами при приобретении налогоплательщиками товаров (работ,

услуг), документов, подтверждающих фактическую уплату сумм налога.

При этом вычеты сумм налога, предъявленные продавцами

налогоплательщику при приобретении основных средств, производятся в

полном объеме после принятия на учет данных основных средств.

Из анализа указанных норм следует, что налогоплательщик вправе

произвести налоговый вычет при частичной оплате приобретенных

товаров (работ, услуг) поставщику именно в части уже оплаченного

поставщику НДС, указанного в счетах-фактурах.

Пример 5. Из суммы, указанной в кассовом чеке, бухгалтерией

покупателя была выделена сумма НДС и принята к вычету. Счет-фактура

при этом отсутствует

В соответствии со ст. 171 НК РФ налогоплательщик имеет право

уменьшить общую сумму начисленного НДС на установленные данной

статьей налоговые вычеты, которые производятся на основании:

счетов-фактур, выставленных продавцами при приобретении

налогоплательщиком товаров (работ, услуг);

документов, подтверждающих фактическую уплату сумм налога;

документов, подтверждающих уплату сумм налога, удержанного

налоговыми агентами;

иных документов в случаях, предусмотренных п.3,6-8 ст. 171 НК

РФ.

Кассовый чек является документом, подтверждающим оплату

товарно-материальных ценностей (работ, услуг). Документом же,

дающим право на вычет, является счет-фактура.

Пример 6. В счет-фактуре указан фактический адрес

местонахождения организации

В своем письме от 07 августа 2006 года №03-04-09/15 Минфин

России указал, что в счет-фактуре должен быть указан юридический

адрес. Это вытекает прежде всего из Приложения №1 к Правилам

ведения журналов учета полученных и выставленных счетов-фактур,

утвержденных Постановлением Правительства РФ от 02 декабря 2000

года №914, согласно которому адрес покупателя и продавца

указывается в соответствии с учредительными документами.

Если в учредительных документах указаны и юридические и

фактические адреса, то в счет-фактуре можно указать оба адреса. Если

вы получили счет фактуру с указанным адресом, который не совпадает с

адресом, зарегистрированном в учредительных документах, то для

исправления новый документ не оформляется. Достаточно вписать от

руки недостающий адрес.

Кроме того, возникают ситуации, когда при проверках налоговые

органы не обнаруживают контрагента, по адресу указанному в счет-

фактуре и тогда отказывают в возмещении НДС. Имейте виду, что при

возникновении такой ситуации вы можете показать налоговому

инспектору арбитражную практику, где суды указали, что отсутствие по

указанному адресу контрагента еще не повод отказать в вычете НДС –

Постановление ФАС Восточно-Сибирского округа от 27.04.2007 № А33-

15673/06-ф-02-2255/07, Дальневосточного округа от 15.06.2007 № Ф03-

А24/07-2/2172.

Пример 7. Организация получила счет-фактуру от поставщика с

ошибками, но НДС был принят к вычету

Минфин России в письме от 27 июля 2006 года №03-04-09/14

заявил, что если поставщик, заполняя счет-фактуру, допустил в нем

неточность, то принять к вычету НДС покупатель может только после

того, как получит исправленный вариант. По-мнению Минфина

действовать надо следующим образом: допустим вычет по ошибочному

счету произведен в июне, а поставщик исправил ошибку только в

августе. Тогда неправильный счет-фактура должен быть аннулирован в

дополнительном листе за июнь, а исправленный счет следует

зарегистрировать в книге покупок только в августе.

Пример 8. Организацией не был восстановлен входной НДС ранее

принятый к вычету по товарам, впоследствии реализованным в розницу

В соответствии с п.4 ст. 170 НК РФ если организация занимается

реализацией товара как оптом, так и в розницу, то необходимо вести

раздельный учет. Возникают ситуации, когда изначально организация

приобретает товар для продажи оптом, принимает к вычету входной

НДС, но затем часть товара отпускает в розницу. В таком случае, часть

входного НДС, приходящегося на розничную торговлю необходимо

восстановить в том налоговом периоде, когда товары были реализованы

в розницу – Письмо Минфина России от 11.09.2007 г. №03-07-11/394.

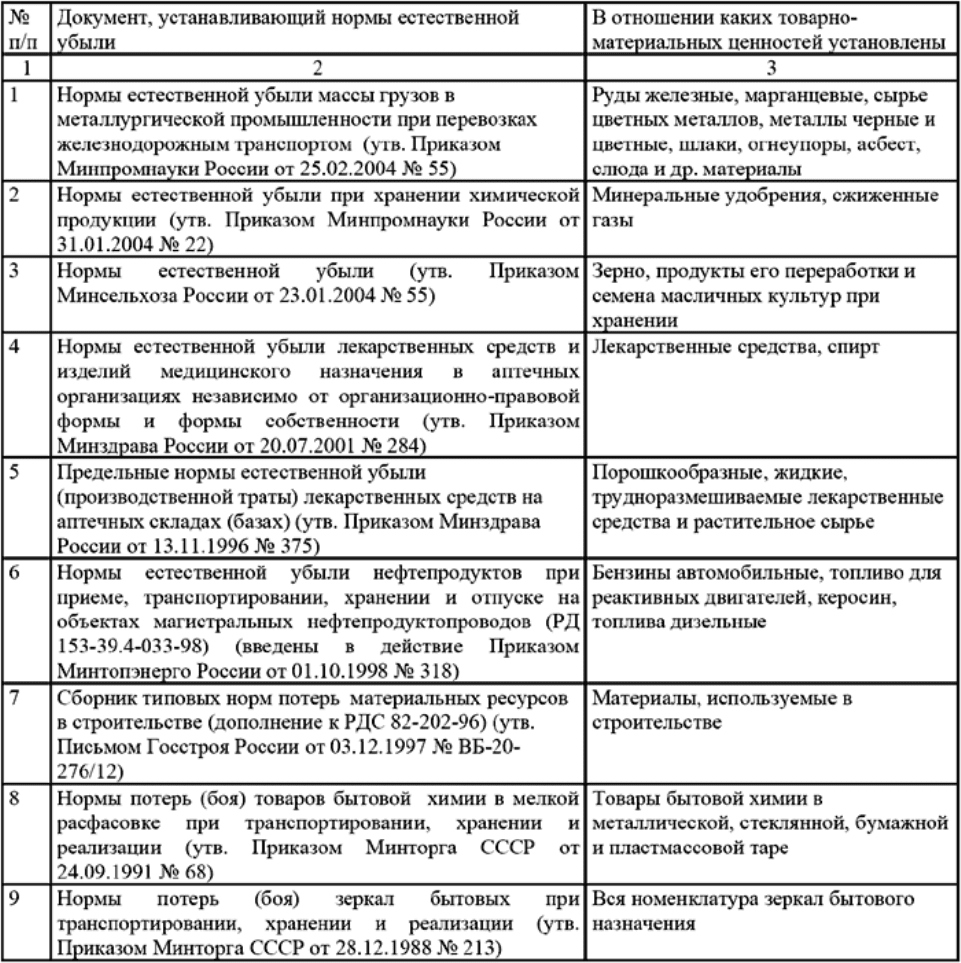

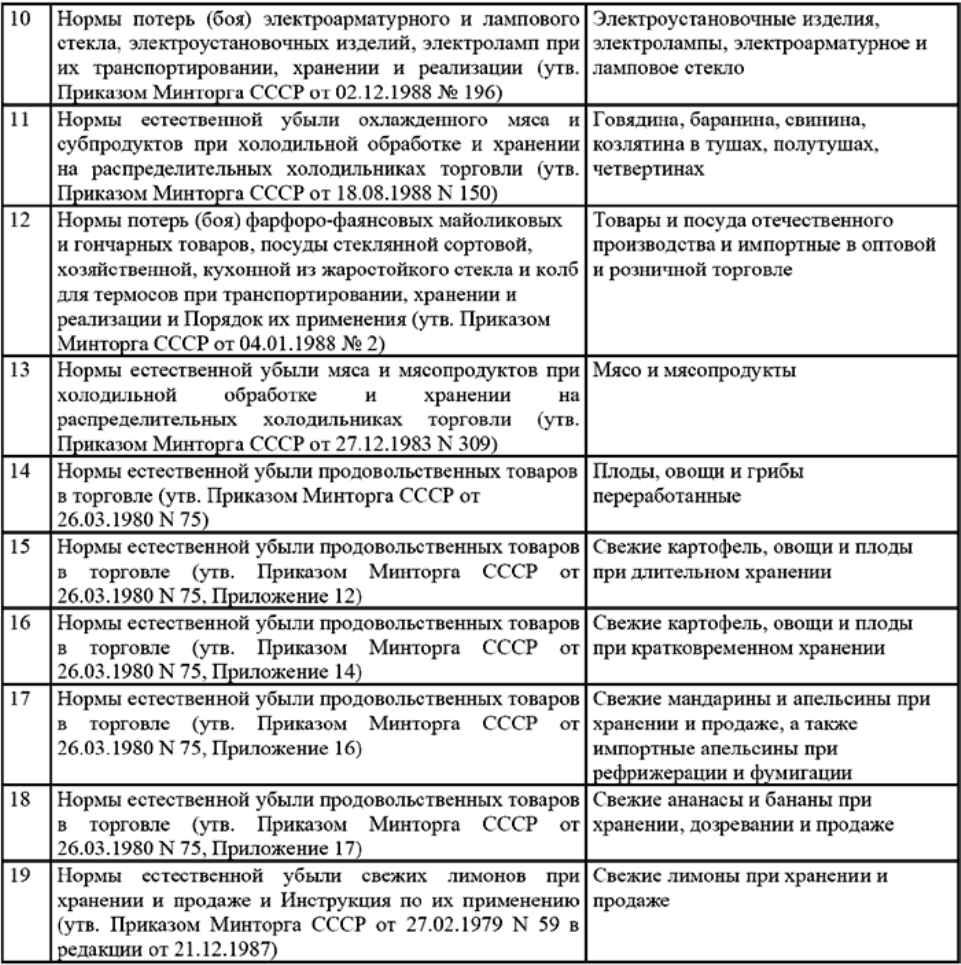

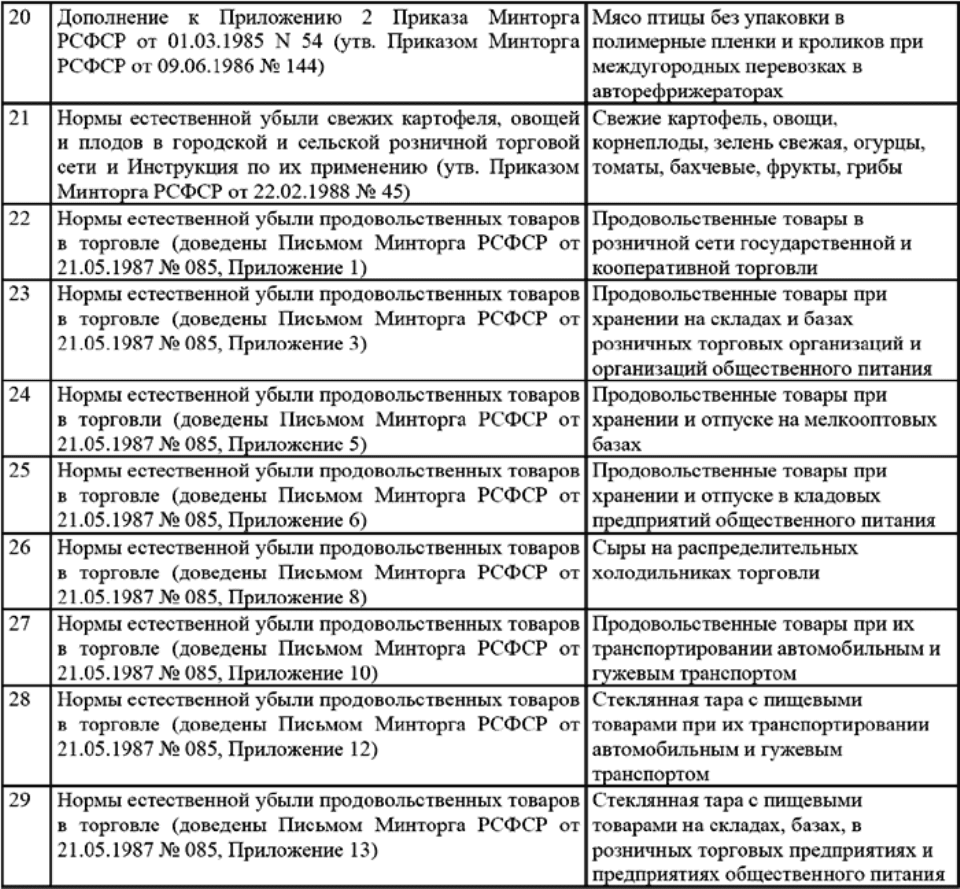

Приложение № 1

Нормы естественной убыли