Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит

Подождите немного. Документ загружается.

21

определить суммарную величину фактической стоимости основ-

ных средств и других внеоборотных активов, а также стоимости

оборотных средств организации в виде производственных запасов,

готовой продукции, денежных средств, дебиторской задолженно-

сти и прочих оборотных активов.

Рассчитанная стоимость активов сравнивается с объемом заем-

ных средств, в том числе с величиной кредиторской задолженно-

сти. Если по окончании второго и каждого последующего финан-

сового года стоимость чистых активов акционерного общества

оказывается меньше его уставного капитала, общество обязано

объявить об уменьшении своего уставного капитала до величины,

не превышающей стоимости его чистых активов. Если же стои-

мость чистых активов оказывается меньше величины минималь-

ного уставного капитала, акционерное общество обязано принять

решение о ликвидации.

Кроме отмеченных выше важен и показатель рентабельности

собственных средств, влияющий на «эффект финансового рыча-

га»:

где ROE — рентабельность собственного капитала (отношение

прибыли к величине собственного капитала); ∆ROE— при-

ращение собственного капитала в условиях привлечения за-

емного капитала; (ROE

1

- r) — дифференциал финансового

рычага; r — процентная ставка по заемному капиталу; Т

приб —

ставка налога на прибыль; З/(А - З)— «плечо» (соотношение)

заемного капитала и собственного капитала; А — стоимость

активов компании; З — объем заемного капитала (кредита).

Этот показатель определяет границу экономической целесооб-

разности привлечения заемных средств (границы кредитования

конкретного заемщика), чем, собственно, и интересен для работ-

ников банков при определении кредитоспособности предприятия-

заемщика.

Рассмотрим пример целесообразности привлечения кредитов с

позиции рентабельности собственных средств и рентабельности

активов (табл. 8.2).

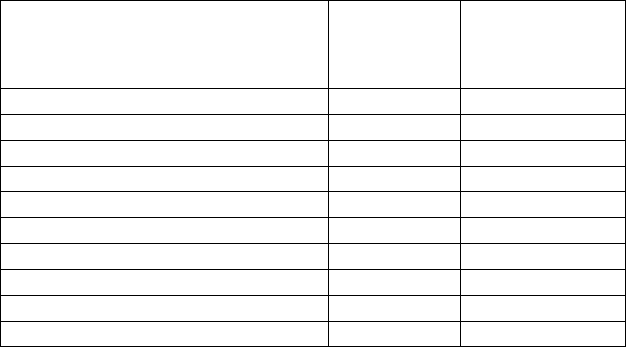

Так, привлекая заемные средства, предприятие имеет допол-

нительную возможность увеличения выручки от продаж, а следо-

вательно, и чистой прибыли. Конечный результат будет опреде-

22

ляться эффективностью использования заемных средств, привле-

чение которых будет рациональным только в том случае, если

процентная ставка по ним будет ниже, чем рентабельность вло-

женного капитала.

Смысл данного соотношения состоит в том, что, пока рента-

бельность вложений в предприятие выше цены заемных средств,

рентабельность собственного капитала будет расти тем быстрее,

чем выше доля заемных средств.

Применение системы коэффициентов позволяет максимально

быстро поставить диагноз финансовому состоянию предприятия,

определив степень (класс) его кредитоспособности.

На основе системы коэффициентов широко используется наи-

более общий метод оценки кредитоспособности — рейтинговый.

При использовании этого метода заемщики делятся на классы по

степени их кредитоспособности, финансовой устойчивости и рис-

ку, который берет на себя банк при выдаче кредита.

Применение названного метода позволяет охарактеризовать

финансовое состояние предприятия с помощью одного синтези-

рованного показателя — рейтинга, выраженного в баллах, а также

определить границы интервала колебания этого показателя, при

которых заключение договора целесообразно. Класс предприятия

устанавливается по определенному кругу показателей кредитоспо-

собности.

Т а б л и ц а 8 . 2

Использование кредитов (тыс. руб.)

Показатели

I вариант

(с использовани-

ем банковских

кредитов)

II вариант

(без использования

банковских кредитов)

1. Источники собственных средств 1000 1000

2. Средняя величина активов 1500 1400

3. Выручка от продажи продукции (без НДС) 2000 1500

4. Себестоимость проданной продукции 1200 900

5. Прибыль от продаж 800 600

6. Проценты за кредит (прочие расходы) 100

7. Платежи в бюджет от прибыли (24%) 192 144

8. Итого нераспределенная прибыль 608 456

9. Рентабельность собственных средств 608/1000=0,68 456/1000=0,45

10. Рентабельность капитала 608/1500=0,4 456/1400=0,325

2

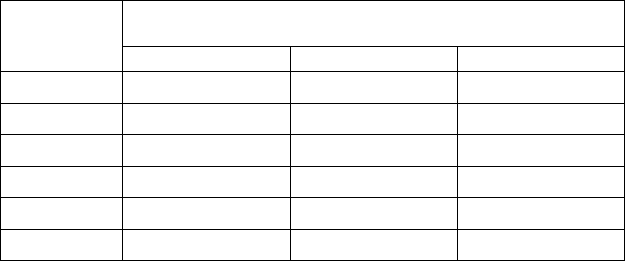

При этом основными оценочными показателями могут являть-

ся, к примеру, следующие: коэффициент абсолютной ликвиднос-

ти (К

1

); коэффициент быстрой ликвидности (промежуточный ко-

эффициент покрытия — К

2

); коэффициент текущей ликвидности

(К

3

); коэффициент наличия собственных средств (К

4

); рентабель-

ность продаж (К

5

), рентабельность продаж по чистой прибыли

(К

6

). Прочие коэффициенты рентабельности и оборачиваемости

используются как дополнительные к первым шести.

Оценка результатов расчетов заключается в присвоении заем-

щику категории (или суммы баллов) по каждому из этих показате-

лей на основе сравнения полученных значений с нормативными

(табл. 8.3).

Далее определяется сумма баллов по этим показателям. При

этом существует шкала, где каждому значению коэффициента со-

ответствует определенное количество баллов. Сумма баллов всех

шести показателей позволяет отнести его к одному из трех катего-

рий заемщиков.

Рассмотрим пример, в котором определим на основе рейтинго-

вого метода, к какому классу кредитоспособности относится ана-

лизируемое предприятие (табл. 8.4).

Рассчитаем сумму баллов по формуле:

S = 0,05 × К

1

+ 0,10 × К

2

+ 0,40 × К

3

+ 0,20 × К

4

+ 0,15 × К

5

+

+ 0,10 × К

6

.

Сумма S влияет на рейтинг заемщика следующим образом:

S = 1,25 и менее — I класс кредитоспособности; 1,25 < S ≤ 2,35 —

II класс кредитоспособности; S > 2,35 — III класс кредитоспособ-

Т а б л и ц а 8 . 3

Пример соотношения показателей и категории заемщика

Коэффициент

Категория заемщика

1-я 2-я 3-я

К

1

0,1 и выше 0,05–0,1 Менее 0,05

К

2

0,8 и выше 0,5–0,8 Менее 0,5

К

3

1,5 и выше 1,0–1,5 Менее 1

К

4

0,4 и выше 0,25– 0,4 Менее 0,25

К

5

0,10 и выше Менее 0,10 Нерентабельно

К

6

0,06 и выше Менее 0,06 Нерентабельно

24

ности. Таким образом, по рейтинговой оценке данное предприятие

является заемщиком II класса.

Полученное значение рейтинга заемщика корректируется с уче-

том других данных, не выраженных в количественных показателях.

Кроме рейтинга учитываются:

отраслевые риски (состояние рынка и отрасли, тенденции в

развитии конкуренции, уровень государственной под-

держки, значимость предприятия в масштабах региона

и др.);

акционерные риски (риск передела акционерного капита-

ла, согласованность позиций крупных акционеров);

производственные и управленческие риски (технологичес-

кий уровень производства, риски снабженческой инфра-

структуры, деловая репутация, качество управления и т.п.).

Кроме балльного метода комплексной оценки кредитоспособ-

ности применяют индексный метод. В западной практике широко

используется расчет комбинированного индекса кредитоспособ-

ности. Примером использования указанного метода могут служить

наиболее распространенные классификационные модели: «Z–ана-

лиз» Э. Альтмана, а также факторные модели Р. Таффлера и др.

Для проверки финансовой устойчивости и платежеспособности

предприятия используют системы показателей денежного потока.

В зарубежной практике кредитования выделяется несколько

ключевых позиций, по которым проводится оценка надежности

потенциального заемщика, в соответствии со степенью риска по

•

•

•

Т а б л и ц а 8 . 4

Расчет суммы баллов

Коэффициент

Фактическое

значение

Категория

заемщика

(сумма бал-

лов)

Вес

показателя

Расчет суммы

баллов (S)

К

1

0,022 3 0,05 0,15

К

2

0,32 3 0,10 0,30

К

3

1,39 2 0,40 0,80

К

4

0,62 1 0,20 0,20

К

5

0,07 2 0,15 0,30

К

6

0,01 2 0,10 0,20

Итого — — 1 1,95

2

кредиту. Так, в США обычно применяется правило шести «си» в

соответствии с буквой, на которую начинаются ключевые слова:

характер заемщика (character) — личность заемщика, его

репутация в деловом мире, ответственность и готовность

выполнить взятые обязательства;

финансовые возможности (capacity) — способность заим-

ствовать средства и погасить ссуду;

денежные средства (cash) — денежные средства или поток

наличности для погашения ссуды;

обеспечение (collateral) — виды и стоимость активов, пред-

лагаемых в качестве залога;

общие условия (conditions) — состояние экономической

конъюнктуры и другие внешние факторы, могущие оказать

влияние на положение заемщика;

контроль (control) — контроль влияния изменения законо-

дательства на деятельность заемщика, а также соответствия

кредитной заявки требованиям и стандартам банка и регу-

лирующих органов.

В Великобритании распространена практика анализа кредито-

способности заемщика, известного под названием PARTS:

Purpose — название, цель кредита;

Amount — размер ссуды;

Repayment — погашение задолженности (основного долга и

процентов);

Term — срок ссуды;

Security — обеспечение ссуды.

Процесс определения кредитоспособности заемщика во Фран-

ции включает три блока:

1) общая финансово-экономическая оценка предприятия (ха-

рактер деятельности предприятия, особенности его работы, фак-

торы производства);

2) прикладная оценка кредитоспособности, специфическая для

каждого банка;

3) обращение в картотеку банка Франции.

В отечественной банковской практике определенное распро-

странение получила методика, разработанная специалистами Ас-

социации российских банков. По этой методике анализ деятель-

ности предприятий и условий его кредитования предполагает про-

верку его кредитоспособности по следующим направлениям:

солидность — ответственность руководства, своевремен-

ность расчетов по ранее полученным кредитам;

•

•

•

•

•

•

•

•

•

•

•

•

2

способность —- производство и реализация продукции,

поддержание ее конкурентоспособности;

доходность — предпочтительность вложения средств в дан-

ного заемщика;

реальность достижения результатов проекта;

обоснованность испрашиваемой суммы кредита;

возвратность — за счет реализации материальных ценно-

стей заемщика, если его проект не будет реализован;

обеспеченность кредита юридическими правами заемщика.

Сложность оценки кредитоспособности обусловливает приме-

нение разнообразных подходов. Но в любом случае проверяется

кредитная история и ЦБ требует оценки кредитного риска (опре-

деление группы риска кредита). Кредитный риск рассчитывается

в соответствии с Положением ЦБ РФ «О порядке формирования

кредитными организациями резервов на возможные потери по ссу-

дам, по ссудной и приравненной к ней задолженности». Анализ

кредитной истории заемщика выполняется по требованиям Феде-

рального закона «О кредитных историях».

Для ведения кредитных историй создан Центральный каталог

кредитных историй — структурное подразделение Банка России,

которое ведет базу данных, и государственный реестр бюро кре-

дитных историй — открытый и общедоступный федеральный ин-

формационный ресурс, содержащий сведения о бюро кредитных

историй.

Кредитная история субъекта — физического лица содержит сле-

дующие сведения: место регистрации и фактическое место житель-

ства, сведения о государственной регистрации физического лица

в качестве индивидуального предпринимателя; суммы и сроки ис-

полнения обязательства заемщика, сроки уплаты процентов в со-

ответствии с договором займа (кредита); даты и суммы фактиче-

ского исполнения обязательств заемщика в полном или неполном

размере; факты рассмотрения судом, арбитражным или третейским

судом споров по договору займа (кредита) и содержание резолю-

тивных частей судебных актов.

Кредитная история субъекта — юридического лица включает ти-

тульную, основную и дополнительную (закрытую) части. В титуль-

ной части кредитной истории юридического лица содержится сле-

дующая информация:

1) наименование и адрес юридического лица, его телефон;

2) единый государственный регистрационный номер юридиче-

ского лица;

•

•

•

•

•

•

2

3) идентификационный номер налогоплательщика;

4) сведения о реорганизации юридического лица.

В основной части содержатся следующие сведения:

а) о процедурах банкротства юридического лица, если арбит-

ражным судом принято к производству заявление о признании

юридического лица несостоятельным (банкротом);

б) суммах обязательства заемщика на дату заключения договора

займа (кредита);

в) сроках исполнения обязательства заемщика в полном разме-

ре в соответствии с договором займа (кредита);

г) сроках уплаты процентов в соответствии с договором займа

(кредита);

д) дате и сумме фактического исполнения обязательств заем-

щика в полном и (или) неполном размере;

е) погашении займа (кредита) за счет обеспечения в случае не-

исполнения заемщиком своих обязательств по договору;

ж) фактах рассмотрения судом — арбитражным или третейским

споров по договору займа (кредита) и содержании резолютивных

частей судебных актов.

В основной части кредитной истории также может содержаться

индивидуальный рейтинг субъекта кредитной истории, рассчитан-

ный на основании методик, утвержденных соответствующим бюро

кредитных историй.

Кредитные отчеты представляются субъекту кредитной истории

по его запросу в письменной форме, заверенной печатью бюро

кредитных историй. Кредитный отчет представляется пользовате-

лям кредитных историй только в форме электронного документа.

Основная часть кредитной истории раскрывается пользователю

кредитной истории по письменному разрешению субъекта кредит-

ной истории с указанием пользователя кредитной истории и даты

разрешения (оно действует в течение одного месяца).

Кредитные организации обязаны не позднее 10 дней со дня под-

писания договора представлять указанную информацию в отно-

шении всех заемщиков, давших письменное согласие на ее пред-

ставление, хотя бы в одно бюро кредитных историй, включенное

в государственный реестр бюро кредитных историй.

Бюро кредитных историй выдает кредитный отчет пользователю

кредитной истории, субъекту кредитной истории для ознакомле-

ния со своей кредитной историей и в Центральный каталог кре-

дитных историй. Бюро кредитных историй обеспечивает хранение

кредитных историй в течение 15 лет.

2

Субъект кредитной истории вправе получить в Центральном

каталоге кредитных историй информацию о том, в каком бюро

кредитных историй хранится его кредитная история; он может по-

лучить кредитный отчет по своей кредитной истории.

Центральный каталог кредитных историй создается Банком

России для предоставления (на безвозмездной основе) потенци-

альным пользователям кредитных историй информации о бюро

кредитных историй, в котором сформирована кредитная история

конкретного субъекта.

Государственный контроль и надзор за деятельностью бюро

кредитных историй осуществляется уполномоченным государ-

ственным органом, который ведет государственный реестр бюро

кредитных историй.

8.8. процЕНтНыЕ платЕжИ по крЕДИтам

Кредитор (собственник капитала) от заемщика получает пла-

ту за пользование заемными средствами; она называется ссудным

процентом, который зависит от размера ссуды, ее срока и процент-

ной ставки. В рыночном хозяйстве плату за заемные средства кре-

дитор требует потому, что он передает часть своего капитала (иму-

щества) должнику и сам лишается возможности получить за время

кредитной сделки собственную прибыль. Процент имеет многове-

ковую историю.

Наиболее распространенной формой ссудного процента явля-

ется банковский процент.

Кредит (Д) на завершающей стадии — это возвращение стои-

мости, а процент выражает движение капитала, приращенного к

ссуде (Д

1

). Авансированный капитал должен не только сохранять-

ся в движении, но и увеличиться в своем размере. Движение ссуд-

ного ресурса кредитора может быть представлено как Д + Д

1

.

Существует тесная связь между ссудным процентом и прибы-

лью. Она проявляется в том, что обе категории представляют собой

определенную часть вновь созданной стоимости. Ссудный процент

как доход банка-кредитора должен компенсировать его расходы.

Таким образом, процент выступает как эквивалент потребительной

стоимости кредита. Поэтому ссудный процент представляет собой

своеобразную цену ссуды.

Ссудный процент может быть выше при длительных сроках кре-

дита. Дело в том, что увеличение срока ссуды связано с ростом

риска ее непогашения из-за изменений внешней экономической

2

среды и финансового состояния заемщика, а также риска упущен-

ной выгоды от колебания процентных ставок на рынке кредитных

ресурсов. Вот почему обычно ссудный процент выше по долго-

срочным займам.

Зависимость уровня процента от размера кредита связана и с

тем, что при больших суммах займа увеличивается риск, оценива-

емый размером потерь кредитора при неплатежеспособности за-

емщика (вероятность одновременного банкротства нескольких

заемщиков значительно меньше, чем вероятность банкротства од-

ного). Таким образом, при одинаковом размере выданных ссуд

риск кредитора меньше в случае размещения ссуд у нескольких

клиентов. В то же время обслуживание мелких ссуд связано с от-

носительно высокими издержками банка и нередко представляет-

ся невыгодным.

Ссуды, недостаточно обеспеченные залогом имущества или

обязательствами гаранта (третьего лица), более дорогие по сравне-

нию с обеспеченными кредитами. Повышенным риском обладают

инвестиционные кредиты для капиталовложений и т.д. Кредиторы,

определяя цену кредита, учитывают и такой фактор, как инфляция.

Она увеличивает риск кредитора, поэтому в условиях инфляции

размер процента за ссуды возрастает. Если выделить факторы,

влияющие на процентную политику, то необходимо указать на со-

отношение между спросом и предложением на денежный товар.

Классифицировать виды ссудного процента можно по разным при-

знакам, в том числе по видам и формам кредитования, срокам по-

гашения и способам начислений процентных платежей.

Различный ссудный процент используется при коммерческом,

банковском и потребительском кредитах. В кредитных учреждени-

ях применяется учетная ставка центрального банка на рефинанси-

рование, банковский процент, процент по ломбардным ссудам.

Величина ссудного процента формируется на основе цены кре-

дитных ресурсов и маржи, т.е. надбавки, необходимой для форми-

рования доходов кредитного учреждения. На размер процента

влияют и рыночная и реальная стоимость привлечения ресурсов,

нормы обязательных резервов для кредитных организаций, методы

списания процентных платежей, особенности налоговой систе-

мы.

Процентная маржа, устанавливаемая конкретным банком,

должна покрывать банковские издержки и обеспечивать соответ-

ствующую прибыль. При этом учитываются влияние инфляции и

банковские риски. Под воздействием уровня ссудного процента

00

изменяются цены и конъюнктура рынка. В то же время изменение

цен влечет за собой перелив капитала и ресурсов из отраслей, име-

ющих низкую норму прибыли, в отрасли с высокой нормой при-

были.

Кредитные учреждения используют процент в управлении пас-

сивами и активами. Пассивные операции — это привлечение

средств от клиентов банка. По таким операциям банки платят со-

ответствующие депозитные проценты. По активным операциям

банки взимают проценты за предоставленные ссуды. Разумеется,

сумма процентов, полученная кредитными учреждениями, больше

суммы процентов, уплаченных ими по пассивным операциям. Раз-

ница представляет собой доход кредитных учреждений, за счет

которого возмещаются их издержки и формируется прибыль.

Разновидностью банковской процентной ставки является учет-

ная ставка, которую берут кредитные учреждения при покупке

векселей, используемых при коммерческом кредитовании.

Важным фактором в определении стоимости привлекаемых и

размещаемых на кредитном рынке ресурсов является процентная

политика Банка России. Он решает задачи формирования рынка

в кредитной сфере, но рынок не выдерживает фиксированных

процентных ставок. С 1992 г. Банк России воздерживался от пря

-

мых ограничений, за исключением рефинансирования кредитных

ресурсов, когда он, располагая определенной частью ссудного

фонда (кредитными ресурсами), может направлять его на предо-

ставление ссуд коммерческим банкам по ставке ЦБ. В банковской

практике такие кредиты принято называть централизованными.

Обычно сроки погашения таких кредитов очень ограничены, они

необходимы кредитным организациям для поддержания платеж-

ной системы расчетов в ситуации недостаточного объема денеж-

ных средств на корреспондентских счетах в расчетно-кассовых

центрах.

Размер ожидаемого процентного дохода зависит от величины

капитала, срока, на который предоставлен кредит, и ссудного про-

цента (процентной ставки). Процентная ставка характеризует до-

ходность кредитной сделки. Она показывает долю от суммы вы-

данного кредита, которая будет возвращена владельцу капитала в

виде дохода. Процентная ставка рассчитывается как отношение

дохода, полученного за определенный период (чаще всего за год),

к величине предоставляемого кредита. Величина процентной став-

ки определяется отношением