Трофимова Т.И. Фискальная политика

Подождите немного. Документ загружается.

41

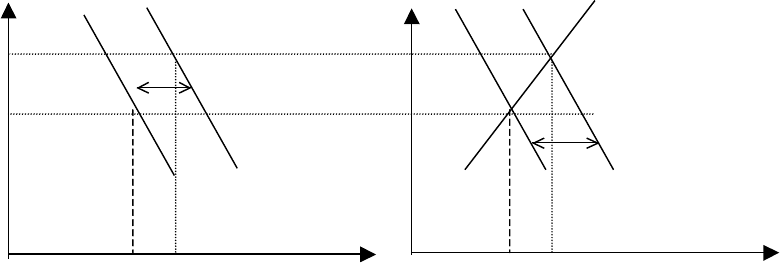

Фискальная политика сдвигает кривую IS до уровня IS’ и сдвигает рав-

новесие из точки Е в точку Е”. При высоком уровне дохода растет спрос на

деньги, ставка процента увеличивается от i

0

до i

2

, посредством чего вытес-

няются инвестиционные расходы. Но Центральный Банк может приспосо-

бить фискальную экспансию, выпустив больше денег. На рисунке это от-

ражено сдвигом кривой LM до LM’ и новой точкой равновесия Е’. Ставка

процента остается на уровне i

0

, а уровень продукта увеличивается до у

1

.

Теперь понятно, что денежная фискальная политика может быть использо-

вана для расширения совокупного спроса и увеличения национального

продукта.

Итак, при растущем предложении денег наблюдается сдвиг кривой LM

вниз вправо, снижение ставки процента, рост совокупного спроса. С дру-

гой стороны, можно использовать экспансионистскую фискальную поли-

тику, сдвигающую кривую IS вверх вправо. Альтернатива между денежной

и фискальной политикой как инструментами стабилизационной политики

– это сложный вопрос.

Возможно рассмотреть, как они влияют на рост совокупного спроса. В

этом отношении существует отчетливое различие между денежной и фис-

кальной политикой. Денежная политика оказывает воздействие при стиму-

лировании процентно зависящих компонентов совокупного спроса, осо-

бенно инвестиционных расходов. Убедительное доказательство этому –

быстрый и сильный эффект влияния денежной политики на жилищное

строительство.

Фискальная политика, напротив, оказывает воздействие через покупку

государством товаров и услуг или через изменение налогов и трансфертов

(под госрасходами здесь понимаются оборонные расходы, снижение нало-

гов на прибыль корпораций, отчислений на соцобеспечение).

42

Рассмотрим влияние составляющих фискальной политики на ключевые

переменные. Один из интересных случаев – инвестиционные субсидии, ко-

гда государство субсидирует инвестиции, таким образом как бы оплачивая

часть расходов каждой фирмы на инвестиции, т.е. при каждом уровне про-

цента фирмы теперь планируют больше инвестиций (рис. 9а).

Кривая IS (рис. 9б) сдвигается на величину роста инвестиций (рис. 9а)

(еще действует мультипликатор времени). Новое равновесие достигается в

точке Е’. Ставка процента растет, но это не отменяет влияния инвестици-

онных субсидий.

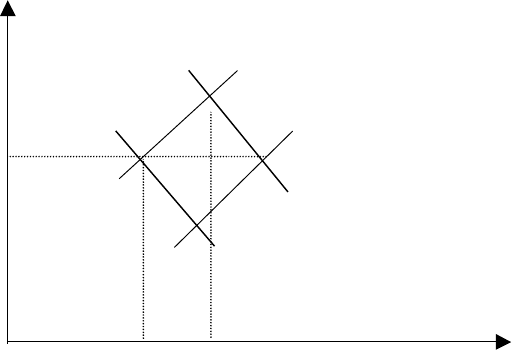

На рис. 10 показана экономика, первоначально находившаяся в точке

Е, с неполной занятостью, а затем достигающая уровня выпуска продукта

у при полной занятости. Для достижения этого уровня продукта можно ис-

пользовать фискальную политику (экспансию) с продвижением к точке Е

1

(с более высокой ставкой процента). Можно выбрать денежную экспан-

сию, ведущую к состоянию полной занятости с более низкой ставкой про-

цента (Е

2

). Можно также подобрать сочетание фискальной политики и де-

нежной, приводящее к какому-либо промежуточному состоянию. (Денеж-

ная экспансия сдвигает LM вправо вниз, фискальная политика сдвигает

кривую IS вправо вверх). Снижение ставки процента в случае денежной

экспансии означает, что инвестиции увеличатся от Е

2

до Е

1

. Обе финансо-

вые политики увеличивают продукт, но их влияние на различные отрасли

экономики различно. Необходимо решить, что даст наибольшую выгоду.

43

II'ISIS'

E'

i

0

LI

E

i

0

l

I

0

I

0

I'

0

0

y

0

y'

0

У

Рис. 9 Влияние инвестиций на ВНП

Консерваторы доказывают необходимость снижения налогов. Они

поддерживают стабилизирующую политику, при которой налоги снижа-

ются в период регрессии и госрасходы сокращаются в период бума. Другие

считают, что необходимо расширить поле деятельности государства в сфе-

ре образования, охраны окружающей среды, подготовки кадров и т.д. и

следовательно, поддержать экспансионистскую политику в форме роста

госрасходов. Доказано, что необходимо действовать через снижение став-

ки процента поддерживая рост инвестиционных расходов, т.е. государст-

венные деятели могут выбирать такую политику, которая будет не только

приводить экономику к состоянию полной занятости, но и окажет содейст-

вие в решении других проблем.

44

LM

E

1

LM'

Е

i

0

Е

2

IS'

IS

0

y

0

y

ВНП

Рис. 10 Выбор между денежной и фискальной политикой.

И дискреционная, и автоматическая фискальная политики играют

важную роль в стабилизационных мероприятиях государства, однако, ни

та, ни другая не являются панацеей от всех экономических бед. Что каса-

ется автоматической политики, то присущие ей встроенные стабилизаторы

могут лишь ограничить размах и глубину колебаний экономического цик-

ла, но полностью устранить эти колебания они не в состоянии.

Еще больше проблем возникает при проведении дискреционной фис-

кальной политики. К ним можно отнести:

ü наличие временного лага между принятием решений и их воздейст-

вием на экономику;

ü административные задержки;

ü пристрастие к стимулирующим мерам (сокращение налогов – попу-

лярное в политическом плане мероприятие, а вот увеличение налогов мо-

жет стоить парламентариям карьеры). Тем не менее, максимально разум-

ное применение инструментов и автоматической и дискретной политики

может существенно влиять на динамику общественного производства и

45

занятости, снижение темпов инфляции и решение других экономических

проблем.

8. РЕФОРМИРОВАНИЕ ФИСКАЛЬНОЙ

ПОЛИТИКИ В ТРАНЗИТИВНОЙ ЭКОНОМИКЕ РОССИИ

Реализация фискальной политики в России проводится в сложных ус-

ловиях трансформации собственности и становления национального пред-

принимательства. Это связано с реструктуризацией отраслевой структуры

производства, конверсией, переводом отраслей на производство конкурен-

тоспособной продукции, проведением определенной политики по соци-

альной защите населения и т.д.

Транзитивная экономике изменила структуру доходной части государ-

ственного бюджета, которая теперь в значительной мере формируется за

счет налоговых поступлений. Поэтому главное значение в осуществлении

фискальной политики сводится к совершенствованию реформирования на-

логовой системы и налогообложения.

Развитие экономики России длительное время осуществлялось особым

путем, отличным от общемировых направлений. В этом состоит главная

трудность, в становлении и реформировании фискальной политики в на-

стоящее время.

В целях усиления стимулирующей функции налогообложения и увели-

чения инвестиций экономическая стратегия России должна предусматри-

вать ряд мер:

ü во-первых, обеспечение стабильного налогового законодательства,

нежелательность изменений в налоговой схеме в течение текущего хозяй-

ственного года;

46

ü во-вторых, четкое определение количества налогов, причем их число

не должно быть большим. Был период, когда в России с учетом местных

налогов их число составляло » 100;

ü в-третьих, отсутствие дискриминации налогоплательщиков в зави-

симости от форм собственности;

ü в-четвертых, установление невысоких налогов для производителей и

доступной нормы процента по кредитам;

ü в-пятых, гибкость налоговой системы. Поощрять при спаде произ-

водства предприятия, реально увеличивающие объем производства и инве-

стирующие средства в его рост; за счет освобождения от налогов части

прибыли, полученной от увеличения объема реализации. Кроме того, же-

лательно полностью освободить от налогообложения вклады инвесторов и

прибыль предприятий, направляемую на развитие производства, НИОКР,

содержание объектов социальной сферы;

ü в-шестых, отказ от декларативности в налоговой льготной политике,

в результате которой теряется стимулирующее воздействие на производст-

венные процессы. Так, например, новым и реконструированным предпри-

ятиям предоставлять льготы не с момента их регистрации, а с момента по-

лучения первой прибыли.

При совершенствовании налоговой системы России необходимо учи-

тывать мировой опыт. Налоговая система развитых стран стимулирует

НТП, структурную передислокацию ресурсов и рабочей силы, выпуск де-

фицитной продукции, развитие предпринимательства.

Кроме того, она должна корректировать негативные тенденции: моно-

полизм, рост издержек, спекулятивную активность, инфляцию.

Общая концепция перестройки налоговой системы состоит в направле-

нии содействию экономического роста при одновременной максимизации

47

индивидуального богатства налогоплательщиков и налоговых поступлений

в бюджет.

Поэтому экономическая динамика общества будет обеспечиваться че-

рез концентрацию налоговых поступлений в бюджет и направлений бюд-

жетных ассигнований на инвестирование средств в различные структуры и

программы, а также социально-культурную сферу. Именно через бюджет

реализуются прямые и обратные связи по поддержанию макроэкономиче-

ских пропорций. Налоги выполняют функции ресурсно-денежного обеспе-

чения экономики. А с другой стороны, расширение производства и эконо-

мический рост увеличивают объемы налоговых поступлений.

48

ЗАКЛЮЧЕНИЕ

Фискальная политика призвана обеспечивать устойчивость экономиче-

ского развития, она является инструментом в борьбе против инфляции и

для поддержания занятости. Но механизм фискальной политика довольно

непрост. Ведь кажется все ясно: если в стране в стране безработица растет,

то надо увеличивать государственные расходы и снижать налоги, чтобы

стимулировать рост производства. В условиях же инфляционной динамики

необходимо сокращать государственное расходы и увеличивать налоги. Но

жизнь гораздо сложнее, чем теоретические выкладки. Выработка опти-

мальной модели фискальной политики правительства – задача довольно

сложная, поскольку в экономике действуют, как правило, параллельные и

разнонаправленные факторы.

Учитывая все эти моменты, надо сказать, что воздействие фискальной

политики на макроэкономическую стабилизацию довольно относительно.

Фискальная политика приносит значительный эффект тогда, когда она

строится на основе предвидения ситуации, скоропалительные меры не все-

гда дают должную эффективность. Поэтому очень важно при применении

инструментов фискальной политики знать, каковы будут их последствия.

Но фискальную политику не следует сбрасывать со счетов в борьбе с ин-

фляцией и безработицей помня при этом, что максимальный эффект она

дает в краткосрочном периоде.

49

ВОПРОСЫ

1. Что такое налогово-бюджетная (фискальная) политика?

2. Что такое государственные расходы?

3. В чем состоит сущность налогов?

4. Как изменения в структуре государственных заказов и налогов мож-

но использовать в борьбе против экономического спада и инфляции?

5. Каким образом изменения экономических условий влияют на дохо-

ды и расходы правительственных органов?

6. В чем суть механизмов функционирования бюджетной системы и

каковы ее уязвимые места?

7. Как измеряется дефицит государственного бюджета?

8. Является большой дефицит государственного бюджета угрозой эко-

номической стабильности общества?

9. Что такое мультипликатор сбалансированного бюджета?

10. Объясните действие механизма встроенных стабилизаторов.

11. В чем состоит эффект вытеснения и почему он связан с фискальной

политикой?

12. Прокомментируйте данные утверждения:

а) «При инфляции кейнсианские экономисты рекомендуют вводить бо-

лее высокие налоги для ограничения спроса, тогда как сторонники теории

предложения советуют снизить налоги для увеличения совокупного пред-

ложения».

б) «Кейнсианские экономисты считают, что спрос создает собственное

предложение, сторонники предложения полагают, что предложение созда-

ет себе свой спрос».

13. Изобразите на графике потенциальное воздействие роста налогов

на совокупный спрос и совокупное предложение.

50

14. Прокомментируйте стабилизирующее и дестабилизирующее влия-

ние фискальной политики.

15. Объясните суть кривой Лаффера.