Стровский Л.Е. Внешнеэкономическая деятельность предприятия

Подождите немного. Документ загружается.

8. Экономический анализ внешнеэкономической деятельности предприятия

207

Ïîëíîòó âûïîëíåíèÿ äîãîâîðíûõ îáÿçàòåëüñòâ ìîæíî ïðîàíà-

ëèçèðîâàòü, ïîëüçóÿñü îòíîøåíèåì

к

эк

Ш

,

П

(8.9)

где Ш

к

— штрафы, пени, неустойки, уплаченные за нарушение качества

продукции, объемов и сроков поставки, П

эк

— стоимость экспортной про-

дукции.

4. Àíàëèç öåí. Â óñëîâèÿõ ïîñòîÿííî ìåíÿþùåéñÿ êîíúþíêòó-

ðû ðûíêà ôàêòîð öåí ìîæåò îêàçàòü ñóùåñòâåííîå âëèÿíèå íà âû-

ïîëíåíèå îáÿçàòåëüñòâ ïî ýêñïîðòó òîâàðîâ. Ïîýòîìó íà ýòàïå àíà-

ëèçà âûïîëíåíèÿ ýêñïîðòíûõ îáÿçàòåëüñòâ öåëåñîîáðàçíî ïðîâåñòè

àíàëèç öåí.

Ïî äàííûì òàáë. 8.3 è 8.4 ìîæåò áûòü ñîñòàâëåíà òàáëèöà ñðåä-

íåãîäîâûõ öåí (òàáë. 8.9).

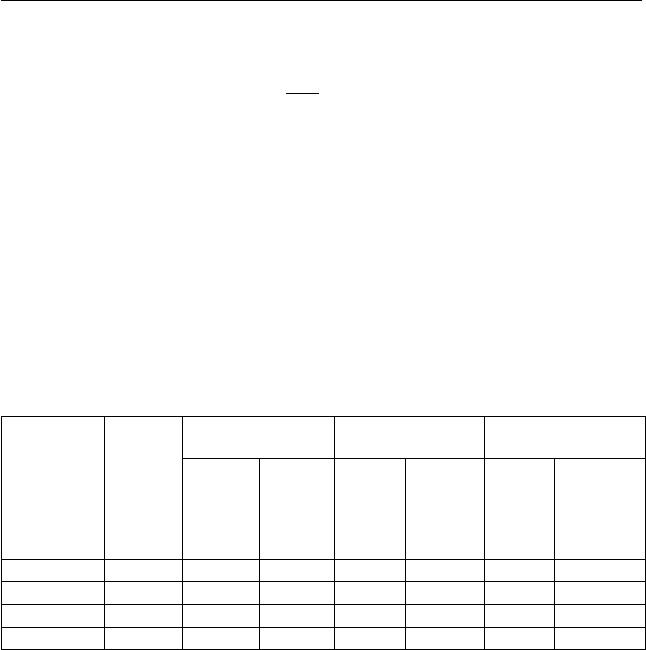

Òàáëèöà 8.9. Ñðåäíåãîäîâûå öåíû

Îò÷åòíûé ãîä

Àáñîëþòíîå îò-

êëîíåíèå

Òåìï ðîñòà, %

Âèä

ïðîäóêöèè

Áàçèñ-

íûé ãîä,

ðóá./êã

Ïëàí,

ðóá./êã

Ôàêò,

ðóá./êã

îò áà-

çèñíîãî

ãîäà

îò ïëà-

íà

ê áà-

çèñ-

íîìó

ãîäó

ê ïëàíó

Ïðîäóêò À 500 600 350 –150 –250 70 58,33

Ïðîäóêò Á 250 275 325 +75 +50 130 118,18

Ïðîäóêò Â 142,86 185,71 142,86 0 –42,86 100 76,92

Ñðåäíÿÿ 200 250 230,77 +30,77 –19,23 115,39 92,31

Âûâîä ïî äàííûì òàáë. 8.9. Ñðåäíÿÿ öåíà â îò÷åòíîì ãîäó âû-

ðîñëà íà 15,4% ïî ñðàâíåíèþ ñ áàçèñíûì ïåðèîäîì, îäíàêî ïëàíî-

âûé óðîâåíü ïîêàçàòåëÿ íå áûë äîñòèãíóò. Íàèáîëüøèì êîëåáàíè-

ÿì ïîäâåðæåíû öåíû íà ïðîäóêò À; â îò÷åòíîì ãîäó ñðåäíÿÿ öåíà

íà ñíèçèëàñü íà 42% ïî ñðàâíåíèþ ñ áàçèñíûì ãîäîì. Ñðåäíåãîäî-

âàÿ öåíà íà ïðîäóêò Â íå èçìåíèëàñü ïî îòíîøåíèþ ê áàçèñíîìó

ïåðèîäó, ÷òî ñâèäåòåëüñòâóåò î ñòàáèëüíîì ðàçâèòèè äàííîãî òî-

âàðíîãî ðûíêà, õîòÿ ïðè ïëàíèðîâàíèè îæèäàëîñü ïîâûøåíèè öåí

íà ïðîäóêöèþ äàííîãî âèäà.

Äàëåå ðåçóëüòàòû àíàëèçà ñëåäóåò ñîïîñòàâèòü ñ äèíàìèêîé öåí

íà ìèðîâîì ðûíêå, èçìåíåíèåì åãî êîíúþíêòóðû.

5.  çàêëþ÷åíèå ýòîãî ýòàïà àíàëèçà ìîæåò áûòü ïðîâåäåí àíà-

ëèç áàçèñíûõ óñëîâèé ïîñòàâêè, îïðåäåëÿþùèõ êàê óðîâåíü öåí íà

ïðîäóêöèþ, òàê è îáúåì îáÿçàòåëüñòâ êîíòðàãåíòîâ, êîòîðûé, â

III. Договор международной купли-продажи товаров. Экономическое обоснование решений

208

ñâîþ î÷åðåäü, áóäåò ñëóæèòü áàçîé äëÿ ïëàíèðîâàíèÿ âíåøíåýêî-

íîìè÷åñêîé äåÿòåëüíîñòè ïðåäïðèÿòèÿ.

Ýòàï II. Àíàëèç íàêëàäíûõ ðàñõîäîâ ïî ýêñïîðòó òîâàðîâ. Íà-

êëàäíûå ðàñõîäû ïî ýêñïîðòó ïðåäñòàâëÿþò ñîáîé çàòðàòû ïðåä-

ïðèÿòèÿ ïî ïåðåâîçêå, ïåðåâàëêå, óïàêîâêå, õðàíåíèþ è ðåàëèçàöèè

ýêñïîðòíûõ òîâàðîâ. Íàêëàäíûå ðàñõîäû ïîäðàçäåëÿþòñÿ íà çàòðà-

òû â íàöèîíàëüíîé è èíîñòðàííîé âàëþòàõ. Ýòè çàòðàòû óâåëè÷è-

âàþò çàòðàòû íà ïðîèçâîäñòâî è ðåàëèçàöèþ ïðîäóêöèè è ïîýòîìó

óìåíüøàþò ïðèáûëü îò ðåàëèçàöèè. Ñíèæåíèå íàêëàäíûõ ðàñõîäîâ

âåäåò ê ïîâûøåíèþ ýôôåêòèâíîñòè ýêñïîðòà. Öåëü àíàëèçà — èçû-

ñêàíèå âîçìîæíîñòåé ñíèæåíèÿ çàòðàò.

Àíàëèç íàêëàäíûõ ðàñõîäîâ ïðîâîäèòñÿ â ñðàâíåíèè ñ ïðåäøåñò-

âóþùèì ïåðèîäîì, ïðè ýòîì âûÿñíÿþòñÿ ïðè÷èíû èçìåíåíèÿ íà-

êëàäíûõ ðàñõîäîâ â àáñîëþòíîì ðàçìåðå è ïî îòíîøåíèþ ê îáúåìó

ðåàëèçàöèè â öåëîì (îòíîñèòåëüíûé óðîâåíü íàêëàäíûõ ðàñõîäîâ).

Ñðàâíåíèå ñ ïðåäûäóùèì ãîäîì ÷àñòî ïîêàçûâàåò óâåëè÷åíèå

àáñîëþòíîãî óðîâíÿ íàêëàäíûõ ðàñõîäîâ. Ýòîò ïðèðîñò ìîæåò ïðî-

èçîéòè êàê ïîä âëèÿíèåì èçìåíåíèÿ êîëè÷åñòâà ðåàëèçîâàííûõ

òîâàðîâ, òàê è çà ñ÷åò èçìåíåíèÿ îòäåëüíûõ âèäîâ çàòðàò íà åäèíè-

öó êîëè÷åñòâà ðåàëèçîâàííîãî òîâàðà (íàïðèìåð, ðàñõîäîâ ïî ïåðå-

âîçêå èëè õðàíåíèþ îäíîé òîííû òîâàðà).

Íà íàêëàäíûå ðàñõîäû îêàçûâàþò âëèÿíèå:

1) ðàñõîäû ïî ïåðåâîçêå (êîëè÷åñòâî (âåñ) ãðóçà, äàëüíîñòü ïå-

ðåâîçêè, ñòðàõîâêà ïî ïåðåâîçêå, ñïîñîá è óñëîâèÿ ïåðåâîçêè);

2) ðàñõîäû ïî ïåðåâàëêå (êîëè÷åñòâî (âåñ) ãðóçà, ñòàâêà çà ïå-

ðåâàëêó, íàäáàâêè ê íåñòàíäàðòíûì è òÿæåëûì ãðóçàì);

3) ðàñõîäû ïî õðàíåíèþ (êîëè÷åñòâî (âåñ) ãðóçà, ñïîñîá è ñðîê

õðàíåíèÿ, ñòàâêà çà õðàíåíèå).

Äëÿ îïðåäåëåíèÿ îòíîñèòåëüíîãî óðîâíÿ íàêëàäíûõ ðàñõîäîâ (îò-

íîñèòåëüíî îáúåìà ðåàëèçàöèè) àáñîëþòíàÿ ñòîèìîñòü òàêèõ ðàñõî-

äîâ ñîïîñòàâëÿåòñÿ: äëÿ íàêëàäíûõ ðàñõîäîâ â íàöèîíàëüíîé âàëþ-

òå — ñ âíóòðåííåé ñòîèìîñòüþ òîâàðîâ (ñåáåñòîèìîñòüþ); äëÿ íà-

êëàäíûõ ðàñõîäîâ â èíîñòðàííîé âàëþòå — ñ ñóììîé ðåàëèçîâàí-

íûõ òîâàðîâ ïî êîíòðàêòíûì öåíàì.

Îïðåäåëÿþòñÿ ïîêàçàòåëè îòíîñèòåëüíîãî óðîâíÿ íàêëàäíûõ

ðàñõîäîâ (ÎÓÍÐ) â íàöèîíàëüíîé è èíîñòðàííîé âàëþòàõ:

р

уб руб руб

ОУНР = НР С ;

(8.10)

ин.вин.вин.в

ОУНР = НР РП , (8.11)

где НР

руб

и НР

ин.в

— накладные расходы в национальной (руб.) и иностран-

ной валютах; С — себестоимость реализованных товаров; РП

ин.в

— стои-

мость реализованных товаров в иностранной валюте, выручка от экспорта.

8. Экономический анализ внешнеэкономической деятельности предприятия

209

Ïðè âíåøíåì ñõîäñòâå ýòè ïîêàçàòåëè ðàçëè÷àþòñÿ ïî ñóùåñòâó.

Ïåðâûé ïîêàçûâàåò, êàêóþ ÷àñòü íàêëàäíûå ðàñõîäû ñîñòàâëÿþò

îò âíóòðåííåé ñòîèìîñòè (ñåáåñòîèìîñòè) òîâàðîâ. Ïðèáàâëåíèå

ýòèõ ðàñõîäîâ ê íåé äàåò ïîëíóþ ñåáåñòîèìîñòü òîâàðà â ðóáëÿõ.

Ïî âòîðîìó ïîêàçàòåëþ âèäíî, êàêóþ ÷àñòü ñóììû, âûðó÷åííîé

çà òîâàðû, ïðåäïðèÿòèå èçðàñõîäîâàëî íà îïëàòó íàêëàäíûõ ðàñõî-

äîâ â èíîñòðàííîé âàëþòå. Èñêëþ÷åíèå ýòèõ ðàñõîäîâ èç âûðó÷êè

(âûðó÷êè-áðóòòî) îïðåäåëèò ÷èñòóþ âûðó÷êó îò ðåàëèçàöèè òîâàðîâ

(âûðó÷êó-íåòòî):

р

уб ин.вруб/долл экс руб

СНР НР К П РП ,

(8.12)

где П

экс

— прибыль от экспорта; РП

руб

— рублевый эквивалент выручки

от экспорта.

Òàêèì îáðàçîì, âûðó÷êà îò ýêñïîðòà ñêëàäûâàåòñÿ èç çàòðàò íà

ïðîèçâîäñòâî (ñåáåñòîèìîñòè), íàêëàäíûõ ðàñõîäîâ â ðóáëÿõ è èíî-

ñòðàííîé âàëþòå è ïðèáûëè îò ýêñïîðòà.

Ñåáåñòîèìîñòü Ñ, ò.å. ñóììà çàòðàò íà ïðîèçâîäñòâî, ôèãóðèðóåò

â ôîðìóëå òîëüêî â ñëó÷àå ïðåäïðèÿòèÿ-ïðîèçâîäèòåëÿ. Åñëè æå ðå÷ü

èäåò î òîðãîâîé ôèðìå, òî â êà÷åñòâå çàòðàò ïðèíèìàþò ñòîèìîñòü

ïðèîáðåòåíèÿ òîâàðà è, åñëè îíè áûëè, çàòðàòû íà åãî ïåðåðàáîòêó.

Èçìåíåíèå îòíîñèòåëüíîãî óðîâíÿ íàêëàäíûõ ðàñõîäîâ ìîæåò

áûòü âûçâàíî èçìåíåíèåì îáúåìîâ ïîñòàâîê íà ýêñïîðò, ñäâèãàìè â

ñòðóêòóðå ðåàëèçîâàííîé ïðîäóêöèè, èçìåíåíèåì ñåáåñòîèìîñòè è

öåí êàæäîãî âèäà ïðîäóêöèè, à òàêæå èçìåíåíèåì àáñîëþòíîé âå-

ëè÷èíû íàêëàäíûõ ðàñõîäîâ.

Ýòàï III. Àíàëèç ýêîíîìè÷åñêîé ýôôåêòèâíîñòè ýêñïîðòà. Ýêî-

íîìè÷åñêóþ ýôôåêòèâíîñòü ýêñïîðòà õàðàêòåðèçóþò íåñêîëüêî ïî-

êàçàòåëåé.

1. Ïîêàçàòåëü ýêîíîìè÷åñêîãî ýôôåêòà ýêñïîðòà — ïðèáûëè îò

ýêñïîðòà èç ôîðìóëû (8.12):

экс руб ин.вруб/долл руб

ПРПНРК НР ,С

(8.13)

где НР

руб

и НР

ин.в

— накладные расходы в национальной (руб.) и иностран-

ной валютах; С — себестоимость реализованных товаров; РП

руб

— рубле-

вый эквивалент выручки от экспорта; П

экс

— прибыль от экспорта товаров.

Ïðèáûëü îò ýêñïîðòà â îò÷åòíîì ãîäó ñðàâíèâàåòñÿ ñ àíàëîãè÷-

íûìè ïîêàçàòåëÿìè áàçèñíîãî ãîäà è ïëàíîâîãî ïåðèîäà. Âûÿâëÿåò-

ñÿ äèíàìèêà äàííîãî ïîêàçàòåëÿ. Æåëàòåëüíî ñîáëþäåíèå ñîîòíî-

øåíèÿ Ï

ýêñ.î

Ï

ýêñ.á

.

III. Договор международной купли-продажи товаров. Экономическое обоснование решений

210

2. Ïîêàçàòåëè ýêîíîìè÷åñêîé ýôôåêòèâíîñòè. Ïîêàçàòåëåì ýêî-

íîìè÷åñêîé ýôôåêòèâíîñòè ýêñïîðòà ìîæåò ñëóæèòü îòíîøåíèå

âûðó÷êè îò ýêñïîðòà ê ñâÿçàííûì ñ íèì çàòðàòàì:

ЭЭ

1

= РП

руб

/ (С + НР

руб.экв

+ НР

руб

) (8.14)

где ЭЭ

1

— абсолютная эффективность экспорта.

Ýòîò ïîêàçàòåëü ñðàâíèâàåòñÿ ñ ïîêàçàòåëåì ÝÝ

2

, õàðàêòåðè-

çóþùèì ýôôåêòèâíîñòü ðåàëèçàöèè ïðîäóêöèè äàííîãî âèäà íà

âíóòðåííåì ðûíêå:

2

ЭЭ РП С ,

(8.15)

где ЭЭ

2

— показатель относительной эффективности экспорта; РП —

объем экспортной продукции, пересчитанный во внутренних среднегодо-

вых ценах; С — полная себестоимость продукции в рублях.

Åñëè ÝÝ

1

> 1 è ïðè ýòîì ÝÝ

1

> ÝÝ

2

(ò.å. ýôôåêòèâíîñòü ðåàëè-

çàöèè ïðîäóêöèè íà âíåøíåì ðûíêå âûøå, ÷åì íà âíóòðåííåì), òî

ýêñïîðò ñëåäóåò ïðèçíàòü ýêîíîìè÷åñêè âûãîäíûì è ñëåäóåò èñêàòü

ïóòè âîçìîæíîãî ðàñøèðåíèÿ ïîñòàâîê ïðîäóêöèè íà ýêñïîðò ñ

ó÷åòîì íàèáîëåå âûãîäíûõ íàïðàâëåíèé ýêñïîðòà.

Ïîêàçàòåëè ÝÝ

1

è ÝÝ

2

öåëåñîîáðàçíî ðàññ÷èòûâàòü ïðè çàêëþ-

÷åíèè êàæäîãî ýêñïîðòíîãî êîíòðàêòà äëÿ âûáîðà îïòèìàëüíîãî ïî

êðèòåðèþ ìàêñèìóìà ÝÝ

1

è ïðè óñëîâèè ÝÝ

1

> ÝÝ

2

,

à òàêæå ïðè

àíàëèçå âíåøíåòîðãîâîé äåÿòåëüíîñòè çà îò÷åòíûé ïåðèîä è ïðè åå

ïëàíèðîâàíèè íà ïðåäñòîÿùèé ãîä.

3. Ìîæíî îïðåäåëèòü ýôôåêòèâíîñòü ýêñïîðòà îòäåëüíûõ âèäîâ

ïðîäóêöèè, ò.å. óñòàíîâèòü, âûãîäåí ëè ýêñïîðò ïðîäóêöèè çà ðóáåæ

â ñðàâíåíèè ñ èõ ðåàëèçàöèåé íà âíóòðåííåì ðûíêå.

3.1. Åäèíè÷íàÿ ïðèáûëü îò ðåàëèçàöèè i-ãî âèäà ïðîäóêöèè íà

âíåøíåì ðûíêå ( ) ñîïîñòàâëÿåòñÿ ñ åäèíè÷íîé ïðèáûëüþ îò

ðåàëè

çàöèè i-ãî âèäà ïðîäóêöèè íà âíóòðåííåì ðûíêå ( ):

экс.

П

i

вн.

П

i

экс. экс. эк

с.

ПЦС;

ii

i

i

(8.16)

вн. вн. вн.

ПЦС,

ii

(8.17)

где Ц

экс.i

, Ц

вн.i

— цена экспортируемой продукции и реализованной на

внутреннем рынке; С

экс.i

, С

вн.i

— себестоимость экспортируемой продук-

ции и реализованной на внутреннем рынке.

Ýêñïîðò áîëåå ýôôåêòèâåí â ñðàâíåíèè ñ ðåàëèçàöèåé âíóòðè

ñòðàíû, åñëè Ï

ýêñ.i

> Ï

âí.i

.

8. Экономический анализ внешнеэкономической деятельности предприятия

211

3.2. Ïîêàçàòåëè ðåíòàáåëüíîñòü è çàòðàòû íà ðóáëü òîâàðíîé

ïðîäóêöèè ýêñïîðòèðóåìîé ïðîäóêöèè ( è ) ñðàâíèâàþò-

ñÿ ñ àíàëîã

è÷íûìè ïîêàçàòåëÿìè ïðîäóêöèè òîãî æå âèäà, ðåàëè-

çóåìîé íà âíóòðåííåì ðûíêå ( è ).

экс.i

R

ЗРТП

экс.

ЗРТП

i

.iвн.i

R

вн

экс. экс. экс.

ЦС;

ii

R

i

(8.18)

вн. вн. вн.

ЦС.

ii

R

i

(8.19)

Ýêñïîðò áîëåå ýôôåêòèâåí, åñëè > :

экс.i

R

вн.i

R

экс. экс. экс.

ЗРТП С Ц ;

ii

i

(8.20)

вн. вн. вн.

ЗРТП С Ц .

ii

i

(8.21)

Ýêñïîðò áîëåå ýôôåêòèâåí, åñëè < .

экс.

ЗРТП

i вн.

ЗРТП

i

Ìîæ

íî ñðàâíèòü äîëþ åäèíè÷íîé ïðèáûëè â öåíå ïðîäóêöèè,

ðåàëèçîâàííîé íà âíóòðåííåì (ÄÏ

âí

) è âíåøíåì ðûíêå (ÄÏ

ýêñ

):

экс экс. экс.

ДП П Ц ;

i

i

(8.22)

вн вн. вн.

ДП П Ц .

i

i

(8.23)

Ýêñïîðò áîëåå ýôôåêòèâåí, åñëè %Ï

ýêñ

> %Ï

âí

.

4. Î äèíàìèêå ýôôåêòèâíîñòè ýêñïîðòà ìîæíî ñóäèòü ïî ñîîò-

íîøåíèþ òåìïîâ ïðèðîñòà äîëè ýêñïîðòíîé ïðîäóêöèè â îáùåì

îáúåìå ïðîèçâîäñòâà ñ òåìïàìè ïðèðîñòà äîëè ïðèáûëè îò ýêñïîð-

òà â îáùåì îáúåìå ïðèáûëè îò ðåàëèçàöèè.

Íàïðèìåð, åñëè äîëÿ ýêñïîðòíîé ïðîäóêöèè â îáùåì îáúåìå

ðåàëèçîâàííîé ïðîäóêöèè âûðîñëà ïî ñðàâíåíèþ ñ ïðåäûäóùèì

ïåðèîäîì íà 30 ï.ï., à óäåëüíûé âåñ ïðèáûëè îò ýêñïîðòà â îáùåì

îáúåìå ïðèáûëè îò ðåàëèçàöèè âûðîñ íà 20 ï.ï., òî ìîæíî ñêàçàòü,

÷òî ýôôåêòèâíîñòü ýêñïîðòà ñíèçèëàñü.

Ýôôåêòèâíîñòü ýêñïîðòà óâåëè÷èâàåòñÿ â ñðàâíåíèè ñ ïðåäû-

äóùèì ïåðèîäîì, åñëè òåìï ïðèðîñòà äîëè ýêñïîðòíîé ïðîäóêöèè

ìåíüøå òåìïà ïðèðîñòà äîëè ïðèáûëè îò ýêñïîðòà.

5. Äëÿ îïðåäåëåíèÿ ýôôåêòèâíîñòè èñïîëüçîâàíèÿ îñíîâíûõ è

îáîðîòíûõ ôîíäîâ ïðè ýêñïîðòå ðàññ÷èòûâàåòñÿ ïîêàçàòåëü

р

уб

экс экс

ф

руб

РП

ПП

Э ,

ФРП Ф

(8.24)

где П

экс

— прибыль от экспорта; Ф — среднегодовая стоимость основных

и оборотных производственных фондов, используемых при производстве

экспортной продукции, работ, услуг.

III. Договор международной купли-продажи товаров. Экономическое обоснование решений

212

Ïåðâàÿ ÷àñòü ôîðìóëû ïîêàçûâàåò óäåëüíûé âåñ ïðèáûëè (Ï

ýêñ

)

â îáùåé âûðó÷êå îò ýêñïîðòà (ÐÏ

ðóá

), ò.å. ðåíòàáåëüíîñòü ïðîäàæ

íà ýêñïîðò, à âòîðàÿ — ñêîëüêî ðàç ñìîã îáåðíóòüñÿ àâàíñèðîâàí-

íûé íà ýêñïîðò êàïèòàë. Â öåëîì æå ïîêàçàòåëü õàðàêòåðèçóåò ïðè-

áûëü îò ýêñïîðòà, ïðèõîäÿùóþñÿ íà åäèíèöó ïðîèçâîäñòâåííûõ

ôîíäîâ (îñíîâíûõ è îáîðîòíûõ), èñïîëüçóåìûõ ïðè ïðîèçâîäñòâå

ýêñïîðòíîé ïðîäóêöèè.

6. Íåîáõîäèìî ó÷èòûâàòü, ÷òî íà èçìåíåíèå ðàçìåðà ïðèáûëè,

ïîëó÷àåìîé îò ýêñïîðòíûõ îïåðàöèé, îêàçûâàþò ñóùåñòâåííîå

âëèÿíèå êóðñîâûå ðàçíèöû, âîçíèêàþùèå â ñâÿçè ñ èçìåíåíèåì êóð-

ñà ðóáëÿ ê èíîñòðàííûì âàëþòàì ïðè íåñîâïàäåíèè âî âðåìåíè,

íàïðèìåð ïðèíÿòèÿ ñ÷åòà ê îïëàòå è ìîìåíòîì åãî îïëàòû.

Êóðñîâàÿ ðàçíèöà — ðàçíèöà ìåæäó ðóáëåâîé îöåíêîé èìóùå-

ñòâà èëè îáÿçàòåëüñòâ, ñòîèìîñòü êîòîðûõ âûðàæåíà â èíîñòðàííîé

âàëþòå, èñ÷èñëåííîé ïî êóðñó Öåíòðàëüíîãî áàíêà ÐÔ íà äàòó ðàñ-

÷åòà ëèáî íà äàòó ñîñòàâëåíèÿ îò÷åòíîñòè, è ðóáëåâîé îöåíêîé ýòî-

ãî èìóùåñòâà èëè îáÿçàòåëüñòâ, èñ÷èñëåííîé ïî êóðñó Öåíòðàëüíî-

ãî áàíêà ÐÔ íà äàòó ïðèíÿòèÿ èõ ê áóõãàëòåðñêîìó ó÷åòó â îò÷åò-

íîì ïåðèîäå ëèáî íà äàòó ñîñòàâëåíèÿ îò÷åòíîñòè çà ïðåäûäóùèé

îò÷åòíûé ïåðèîä.

Ïîëîæèòåëüíûå êóðñîâûå ðàçíèöû óâåëè÷èâàþò ïðèáûëü, îòðè-

öàòåëüíûå — óìåíüøàþò.

Ïðè ðîñòå êóðñà èíîñòðàííûõ âàëþò ê ðóáëþ ïîëîæèòåëüíûå

êóðñîâûå ðàçíèöû âîçíèêàþò ïî àêòèâíûì ñ÷åòàì áóõãàëòåðñêîãî

ó÷åòà (â òîì ÷èñëå ïî îñòàòêàì ñðåäñòâ íà âàëþòíûõ ñ÷åòàõ, äðóãèì

äåíåæíûì ñðåäñòâàì, êðàòêîñðî÷íûì öåííûì áóìàãàì, äåáèòîðñêîé

çàäîëæåííîñòè â èíîñòðàííîé âàëþòå), îòðèöàòåëüíûå êóðñîâûå ðàç-

íèöû — ïî ïàññèâíûì ñ÷åòàì (ïî êðåäèòîðñêîé çàäîëæåííîñòè).

Ïðè ñíèæåíèè êóðñà èíîñòðàííûõ âàëþò ê ðóáëþ ïîëîæèòåëü-

íûå êóðñîâûå ðàçíèöû îáðàçóþòñÿ ïî ïàññèâíûì ñ÷åòàì, îòðèöà-

òåëüíûå — ïî àêòèâíûì.

Îöåíèòü âëèÿíèå êóðñîâûõ ðàçíèö íà ïðèáûëü îò ýêñïîðòà

ìîæíî, ñîïîñòàâèâ èõ ôàêòè÷åñêèå çíà÷åíèÿ â îò÷åòíîì è áàçèñ-

íîì ïåðèîäàõ.

8.2. Дисконтирование при расчете эффективности

внешнеторговых операций

Åñëè ýêñïîðòíûå (èìïîðòíûå) ñäåëêè ñîïðîâîæäàþòñÿ ïðåäîñ-

òàâëåíèåì èëè ïîëó÷åíèåì êîììåð÷åñêèõ êðåäèòîâ, ìåòîäîëîãèÿ

îïðåäåëåíèÿ ýôôåêòèâíîñòè âíåøíåýêîíîìè÷åñêèõ îïåðàöèé òðå-

áóåò îòðàæàòü â ïîêàçàòåëÿõ ýôôåêòèâíîñòü âëèÿíèÿ êðåäèòíûõ óñ-

8. Экономический анализ внешнеэкономической деятельности предприятия

213

ëîâèé. Ïðè òîðãîâëå ñ èñïîëüçîâàíèåì êîììåð÷åñêîãî êðåäèòà ìî-

ìåíòû ïîñòàâêè òîâàðîâ (ïðåäîñòàâëåíèÿ óñëóã) è ïëàòåæåé çà íèõ

íå ñîâïàäàþò, à ñóììà äåíåæíûõ ïîòîêîâ äîïîëíÿåòñÿ ïðîöåíòîì

çà êðåäèò. Ïîýòîìó ïðè ðàñ÷åòå ïîêàçàòåëåé ýêîíîìè÷åñêîé ýôôåê-

òèâíîñòè âàëþòíóþ âûðó÷êó è ïðîèçâåäåííûå çàòðàòû íåîáõîäèìî

ïðèâîäèòü ê îäíîìó ìîìåíòó âðåìåíè.

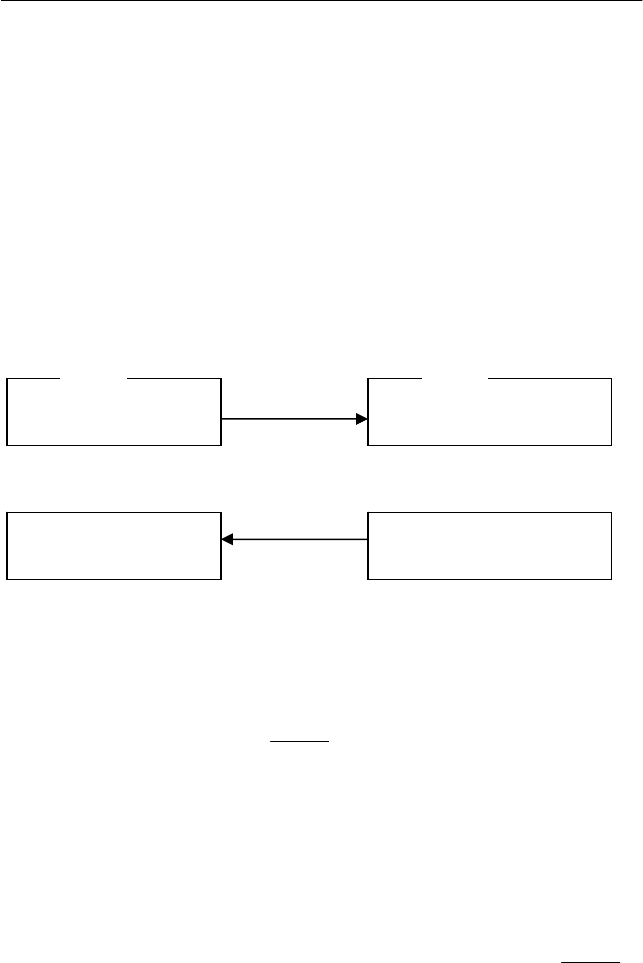

Ñîïîñòàâèòü ðàçíîâðåìåííûå äåíåæíûå ïëàòåæè ïîçâîëÿåò ïîä-

õîä, ïîëó÷èâøèé íàçâàíèå âðåìåííîé ñòîèìîñòè äåíåã (time value of

money, TVM). Êîíöåïöèÿ âðåìåííîé ñòîèìîñòè äåíåã ïîçâîëÿåò:

1) íàéòè ñåãîäíÿøíèé ýêâèâàëåíò (present value, PV) ëþáîãî áóäó-

ùåãî ïëàòåæà (future value, FV), ïðèìåíèâ îïåðàöèþ äèñêîíòèðîâàíèÿ;

2) îïðåäåëèòü áóäóùèé ýêâèâàëåíò (FV) èñõîäíîé ñóììû (PV),

ïðèìåíèâ îïåðàöèþ íàðàùåíèÿ (ðèñ. 8.3).

Ðèñ. 8.3. Êîíöåïöèÿ âðåìåííîé ñòîèìîñòè äåíåã

Äëÿ íàõîæäåíèÿ ñåãîäíÿøíåãî ýêâèâàëåíòà (PV) ëþáîãî áóäó-

ùåãî åäèíè÷íîãî ïëàòåæà FV ýòîò ïëàòåæ íàäî ïðîäèñêîíòèðîâàòü

ïî ôîðìóëå

,

(1 )

d

n

FV

PV FV K

r

(8.25)

где PV — приведенная (текущая) стоимость единичного будущего платежа

(FV), осуществленного в n-й период времени, показывающая его стоимость

в ценах текущего периода; r — ставка дисконтирования, в общем случае

включающая минимально гарантированный уровень доходности (не зави-

сящий от вида инвестиционных вложений), темп инфляции и коэффициент,

учитывающий степень риска конкретного инвестирования; K

d

— коэффици-

ент дисконтирования, используемый для приведения разновременных пла-

тежей к сопоставимому виду и рассчитываемый по формуле

1

(1 )

d

n

K

r

.

Исходная сумма

Процентная ставка (i)

Возвращаемая сумма

Ставка дисконтирования (r)

Возвращаемая сумма

Приведенная сумма

P

V

F

V

Наращение

Дисконтирование

III. Договор международной купли-продажи товаров. Экономическое обоснование решений

214

ñëó÷àå íååäèíè÷íîãî ïëàòåæà ôîðìóëà äèñêîíòèðîâàíèÿ ïðè-

îáðåòàåò ñëåäóþùèé âèä:

00

,

(1 )

nn

t

tdt

t

tt

FV

PV FV K

r

(8.26)

где FV

t

—

денежный поток t-го периода времени; r — ставка дисконтиро-

вания, выраженная в долях единицы; K

d

— коэффициент дисконтирова-

ния, используемый для приведения стоимости платежа в t-й период вре-

мени к текущему моменту.

×òîáû îöåíèòü ýôôåêò è ýôôåêòèâíîñòü ýêñïîðòíîé ñäåëêè ñ

èñïîëüçîâàíèåì êîììåð÷åñêîãî êðåäèòà, íåîáõîäèìî ñîïîñòàâèòü

çàòðàòû, ïðîèçâåäåííûå â íóëåâîé ïåðèîä âðåìåíè, è ñóììû âà-

ëþòíûõ ïîñòóïëåíèé â íóëåâîé ïåðèîä è çà ïîñëåäóþùèå ãîäû.

Ïîñêîëüêó âàëþòíûå ïîñòóïëåíèÿ ïðîèñõîäÿò â òå÷åíèå n ëåò, ïðî-

âîäèì îïåðàöèþ äèñêîíòèðîâàíèÿ:

э

э.пр

11

,

(1 ) (1 )

nn

t пtd

tt

tt

ВВi В

В

rr

t

(8.27)

где В

э.пр

— поступления валюты, приведенные к нулевому периоду вре-

мени (в рублевом эквиваленте); В

эt

— сумма валютных поступлений в

год; r — ставка дисконтирования; В

пt

— валютная выручка, получаемая в

счет погашения основного долга i — процентная ставка за предоставле-

ние кредита; В

дt

— сумма задолженности за период, предшествующий

уплате процентов в t-й год.

Ýêîíîìè÷åñêèé ñìûñë ïðèâåäåíèÿ ðàçíîâðåìåííûõ äåíåæíûõ

ïîñòóïëåíèé ê ãîäó ïðåäîñòàâëåíèÿ êîììåð÷åñêîãî êðåäèòà çàêëþ-

÷àåòñÿ â ó÷åòå îáåñöåíåíèÿ âàëþòû èç-çà áîëåå ïîçäíåãî åå ïîëó÷å-

íèÿ ïî ñðàâíåíèþ ñ ãîäîì ïîñòàâêè òîâàðà íà ýêñïîðò.

Ìåòîäèêà îöåíêè ýôôåêòà è ýôôåêòèâíîñòè ýêñïîðòíîé ñäåëêè

ñ ïðåäîñòàâëåíèåì êîììåð÷åñêîãî êðåäèòà âêëþ÷àåò ñëåäóþùèå

ýòàïû.

Ýòàï I. Ýôôåêò è ýôôåêòèâíîñòü ýêñïîðòà ñ ïðåäîñòàâëåíèåì

êðåäèòà ñðàâíèâàþòñÿ ñ ýôôåêòîì è ýôôåêòèâíîñòüþ ñäåëêè ñ îï-

ëàòîé â ìîìåíò ïîñòàâêè.

1. Ýôôåêò îò ýêñïîðòà.

Ïðîäàæà ñ îïëàòîé â ìîìåíò ïîñòàâêè:

Э = В — З, (8.28)

где В — рублевый эквивалент экспортной выручки; З — затраты на про-

изводство и реализацию экспортной продукции, руб.

8. Экономический анализ внешнеэкономической деятельности предприятия

215

Ïðîäàæà ñ ðàññðî÷êîé ïëàòåæà:

Э

пр

= В

о

+ В

э.пр

– З, (8.29)

где В

о

— валютные поступления в момент оплаты товара в рублевом эк-

виваленте; В

э.пр

— поступления валюты, приведенные к нулевому перио-

ду времени (в рублевом эквиваленте); З — затраты на производство и

реализацию продукции руб.

1. Ýêîíîìè÷åñêàÿ ýôôåêòèâíîñòü (äîõîäíîñòü) ýêñïîðòà.

Ïðîäàæà ñ îïëàòîé â ìîìåíò ïîñòàâêè:

ЭЭ = В 100 / З, %. (8.30)

Ïðîäàæà ñ ðàññðî÷êîé ïëàòåæà:

ЭЭ

пр

= (В

о

+ В

э.пр

)

100 / З, %. (8.31)

Êàê ïðàâèëî, ïðåäîñòàâëåíèå ïîêóïàòåëþ äîëãîñðî÷íîãî êîì-

ìåð÷åñêîãî êðåäèòà ñóùåñòâåííî ñíèæàåò ýôôåêò è ýôôåêòèâíîñòü

âíåøíåòîðãîâîé îïåðàöèè äëÿ ýêñïîðòåðà, êîòîðûé â äàííûõ óñëî-

âèÿõ âïðàâå óñòàíîâèòü íàäáàâêó ê öåíå êîíòðàêòà. Ðàçìåð íàäáàâ-

êè ìîæíî îöåíèòü ñ ïîìîùüþ êîýôôèöèåíòà êðåäèòíîãî âëèÿíèÿ.

Ýòàï II. Äëÿ ó÷åòà âëèÿíèÿ óñëîâèé êîììåð÷åñêîãî êðåäèòà íà

ýôôåêòèâíîñòü âíåøíåòîðãîâîé îïåðàöèè ðàññ÷èòûâàåòñÿ êîýôôè-

öèåíò êðåäèòíîãî âëèÿíèÿ êàê ñîîòíîøåíèå ðåçóëüòàòà ñ ïðåäîñòàâ-

ëåíèåì îòñðî÷êè ïëàòåæà ê ðåçóëüòàòó ñäåëêè ñ îïëàòîé â ìîìåíò

ïîñòàâêè òîâàðà (ïðåäîñòàâëåíèÿ óñëóã):

э.пр.

кр

э

В

К =

В

(8.32)

где В

э.пр —

поступления валюты, приведенные к нулевому периоду; В

э

—

номинальная валютная

выручка (сумма коммерческого кредита).

Çíà÷åíèå К

кр

< 1 ïîêàçûâàåò, âî ñêîëüêî ðàç ñíèæàåòñÿ / ïîâû-

øàåòñÿ ýôôåêòèâíîñòü ñäåëêè ñ ïðåäîñòàâëåíèåì êîììåð÷åñêîãî

êðåäèòà ïî ñðàâíåíèþ ñî ñäåëêîé áåç ïðåäîñòàâëåíèÿ êðåäèòà äëÿ

ýêñïîðòåðà / èìïîðòåðà ñîîòâåòñòâåííî.

Çíà÷åíèå

К

кр

> 1 ïîêàçûâàåò, âî ñêîëüêî ðàç ïîâûøàåòñÿ / ïî-

íèæàåòñÿ ýôôåêòèâíîñòü ñäåëêè ñ ïðåäîñòàâëåíèåì êîììåð÷åñêîãî

êðåäèòà ïî ñðàâíåíèþ ñî ñäåëêîé áåç ïðåäîñòàâëåíèÿ êðåäèòà äëÿ

ýêñïîðòåðà / èìïîðòåðà ñîîòâåòñòâåííî.

Ñ ïîìîùüþ

К

кр

ìîæíî ðàññ÷èòàòü íàäáàâêó ê öåíå êîíòðàêòà.

Ïðåäåëû ïîâûøåíèÿ öåíû ìîãóò îïðåäåëÿòüñÿ òðåáîâàíèÿìè ïðî-

äàâöà îáåñïå÷èòü åìó ýôôåêò îò ñäåëêè íå íèæå, ÷åì ïðè ðåàëèçà-

III. Договор международной купли-продажи товаров. Экономическое обоснование решений

216

öèè ïðîäóêöèè ñ îïëàòîé íà ìîìåíò ïîñòàâêè.  íàøåì ñëó÷àå öå-

íà êîíòðàêòà ñ ó÷åòîì íàäáàâêè çà âëèÿíèå êðåäèòíûõ óñëîâèé ìî-

æåò ñîñòàâèòü

э

н 0

кр

В

ЦВ

К

, (8.33)

где Ц

н

— новая цена контракта, которая должна обеспечить тот же уро-

вень эффективности экспортной сделки при реализации в кредит по срав-

нению с немедленной оплатой.

Íàäáàâêà Í ê áàçèñíîé öåíå (Ö

á

)

н

б

Ц

Н 100 100, %

Ц

(8.34)

îáåñïå÷èò ðàâíûå ýôôåêò è ýôôåêòèâíîñòü ïðè ðåàëèçàöèè â êðå-

äèò ïî ñðàâíåíèþ ñ öåíîé ðåàëèçàöèè ïðè óñëîâèè íåìåäëåííîé

îïëàòû.

Òàêèì îáðàçîì, êîýôôèöèåíò êðåäèòíîãî âëèÿíèÿ (åñëè ïðî-

öåíòíàÿ ñòàâêà çà ïðåäîñòàâëåíèå êðåäèòà íèæå, ÷åì ñòàâêà äèñ-

êîíòèðîâàíèÿ

)

ïîêàçûâàåò ñòåïåíü îáåñöåíåíèÿ âàëþòíîé âûðó÷êè

ïðè ýêñïîðòå èëè âàëþòíûõ ðàñõîäîâ ïðè èìïîðòå, ò.å. óêàçûâàåò

íà ñíèæåíèå ýôôåêòèâíîñòè ýêñïîðòà (ïîâûøåíèå ýôôåêòèâíîñòè

èìïîðòà) íà óñëîâèÿõ îòñðî÷êè ïëàòåæåé.

Ïðèìåð. Ðîññèéñêîå ïðåäïðèÿòèå çàíèìàåòñÿ ïðîèçâîäñòâîì è

ýêñïîðòîì ïðîäóêöèè ýíåðãåòè÷åñêîãî ìàøèíîñòðîåíèÿ. Ïðèâå-

äåííûå çàòðàòû íà ïðîèçâîäñòâî è ðåàëèçàöèþ ïàðòèè îáîðóäîâà-

íèÿ ñîñòàâëÿþò 414 416 800 ðóá. Âàëþòíàÿ ñòîèìîñòü êîíòðàêòà ñî-

ñòàâëÿåò 18 450 000 äîëë. Äî ïîñòàâêè òîâàðà ïîêóïàòåëü óïëà÷èâàåò

2 300 000 äîëë. Íà îñòàâøóþñÿ ñóììó ïîêóïàòåëþ ïðåäîñòàâëÿåòñÿ

êîììåð÷åñêèé êðåäèò ñðîêîì íà ïÿòü ëåò ñ óñëîâèåì ïîãàøåíèÿ

äîëãà ðàâíûìè äîëÿìè, íà÷èíàÿ ñ ïåðâîãî ïîñëå ïîñòàâêè òîâàðà

ãîäà, è íà÷èñëåíèåì 5% ãîäîâûõ çà èñïîëüçîâàíèå ðàññðî÷êè (ïðî-

öåíòû íà÷èñëÿþòñÿ ñ ñóììû çàäîëæåííîñòè â òå÷åíèå ãîäà,

ïðåäøåñòâóþùåãî ìîìåíòó èõ óïëàòû). Âàëþòíûé êóðñ ñîñòàâëÿ-

åò 28 ðóá./äîëë. Ïîñòàâêà îñóùåñòâëÿåòñÿ â íîÿáðå/äåêàáðå 2008 ã.

Îöåíèòü ýôôåêò è ýôôåêòèâíîñòü ïðåäëàãàåìîé ýêñïîðòíîé

îïåðàöèè è îïðåäåëèòü ðàçìåð âîçìîæíîé íàäáàâêè ê öåíå òîâà-

ðà çà ïðåäîñòàâëåíèå èíîñòðàííîìó ïîêóïàòåëþ êîììåð÷åñêîãî

êðåäèòà.

Äëÿ ðåøåíèÿ çàäà÷è âîñïîëüçóåìñÿ òàáë. 8.10.