Стельмах В.С. Монетарна політика Національного банку України: сучасний стан та перспективи змін

Подождите немного. Документ загружается.

71

можність останніх, але скорочує її у позичальників, якщо сукупні витрати

скорочуються. На додаток, якщо відсоткові ставки за кредитами збільшу-

ються швидше, ніж ставки доходів від активів, сукупний дохід, а тому і

витрати коштів, скорочуються (лінія 3).

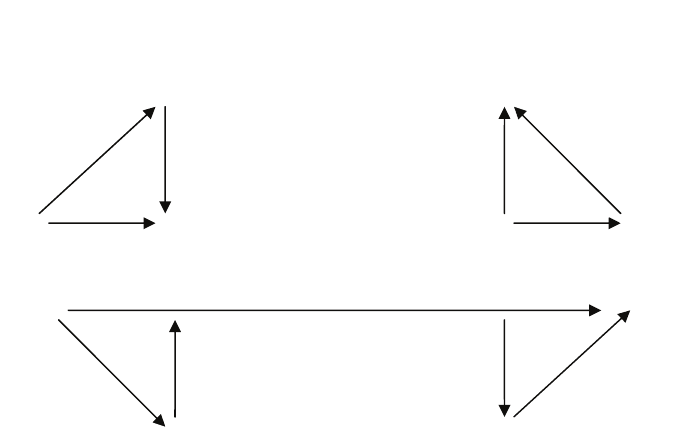

+/– – показує напрямок впливу;

** – зростання означає, що внутрішня валюта зростає в ціні.

Рис. 1.3. Механізм впливу змін у грошово-кредитній політиці

на макроекономічні показники

Підвищення відсоткових ставок, як правило, зменшує вартість акти-

вів, таких як будинки та акції. Зниження добробуту заважає фізичним осо-

бам витрачати їхні поточні доходи (лінія 3).

Якщо економіка не працює вище номінальної потужності, падіння по-

питу буде тиснути на ціни і витрати в економіці у бік їх зниження. Компа-

нії скоротять маржу прибутку, у той час як робітники погодяться на ско-

рочення заробітної плати (лінія 4).

Якщо робітники і компанії знизять свої інфляційні очікування, а від-

соткові ставки підвищаться, ціни будуть знижуватися, але реальний попит

і обсяг виробництва залишаться незмінними навіть у короткостроковій

перспективі (лінії 5 і 6).

Вплив змін у грошово-кредитній політиці через валютний курс відбу-

вається за двома напрямками.

Для країн з конвертованим рахунком руху капіталу різкі підвищення

внутрішніх відсоткових ставок (за умови, що відсоткові ставки в інших

країнах незмінні) будуть сприяти чистому припливу капіталу. Якщо ва-

лютний курс не зафіксовано, внутрішня валюта підвищується в ціні, а це

Інструмент

Проміжний

цільовий орієнтир

Кінцевий

цільовий орієнтир

Кредит /

Грошова маса

Внутрішні

канали

Номінальні

відсоткові ставки

Валютний курс **

(іноземна валюта до

внутрішньої валюти)

Зовнішні

канали

(–)

(–)

(–)

(-)

(–)

(–)

(+)

(+)

(+) (+)

(+)

1

2

3

4

5

6

7

8

Ціни

72

забезпечує рівновагу платіжного балансу. Для країн, в яких запроваджено

політику фіксованого валютного курсу, різке підвищення внутрішніх від-

соткових ставок веде до припливу капіталу і збільшення грошової маси в

обігу. Це компенсує скорочення внутрішнього впливу, пов’язаного зі

зменшенням внутрішнього кредитування. Чим більш ліберальні ринки ка-

піталу, чим ближче вони наближаються до стану, коли внутрішні фінансо-

ві активи стають заміною іноземним активам, тим більше зростає валют-

ний курс (лінія 7).

Підвищення валютного курсу веде до зниження цін на імпорт, вира-

жених у внутрішній валюті. Скорочення цін на імпорт готової продукції

має пряме відношення до зниження споживчих цін. Скорочення цін на ім-

портовані ресурси і напівфабрикати побічно пов’язано зі зниженням спо-

живчих цін через первісне зниження собівартості товарів і послуг вітчиз-

няного виробництва (лінія 8).

Зростання відсоткових ставок центрального банку може виявитися

більш дієвим інструментом скорочення інфляції там, де:

– зміни в офіційних відсоткових ставках безпосередньо пов’язані зі змі-

ною інших відсоткових ставок в економіці і з валютним курсом. Де вірогід-

но, більш відкрита фінансова система з вільною конкуренцією, що буде

удосконалюватися в міру того, як фінансові контракти будуть ґрунтуватися

на режимі, за якого відсоткові ставки змінюються відповідно до змін у став-

ках центрального банку, а не на основі фіксованих відсоткових ставок;

– попит резидентів на чисті внутрішні зобов’язання (лінія 1) і закор-

донний попит на внутрішні активи (лінія 7) чуттєві до змін у відсоткових

ставках;

– фінансові зобов’язання становлять велику частку ВВП. Це співвід-

ношення має зростати в міру фінансової лібералізації. З іншого боку, фі-

нансова лібералізація призводить також до зростання фінансових активів.

Однак дані, отримані в ряді країн з розвиненою економікою, свідчать, що

ліквідація кількісного контролю призводить до того, що пасиви зростають

швидше за активи;

– фінансові зобов’язання перевищують активи.

Зростання відсоткових ставок центрального банку може позначитися

швидше на скороченні інфляції і призвести до меншого короткостроково-

го спаду обсягу виробництва там, де:

– очікування в галузі заробітної плати і цін більш чуттєві до змін офі-

ційних відсоткових ставок і грошової маси (лінії 5 і 6). Цей зв’язок зміц-

нюється в міру зростання довіри до політики уряду;

– заробітна плата чуттєва до скорочень обсягу виробництва і зайня-

тості (лінія 4). Ця залежність зростає разом із посиленням гнучкості ринку

трудових ресурсів;

– валютні курси є гнучкими (лінія 7);

73

– внутрішні ціни чуттєві до змін валютного курсу (лінія 8). Це зале-

жить від зміни цін на імпорт відповідно до зміни валютного курсу, а та-

кож від впливу змін цін на імпорт на внутрішні ціни, що позначається бі-

льшою мірою там, де імпорт становить значну частину ВВП, як, напри-

клад, в Україні.

Викладене вище свідчить, що механізм впливу грошово-кредитної по-

літики на забезпечення певного рівня макроекономічних показників до-

сить складний. Тому центральні банки при обґрунтуванні рішень у галузі

грошово-кредитної політики використовують цільові орієнтири. Існують

два широких стратегічних курси, яких дотримуються центральні банки,

використовуючи інструменти банківської політики, зокрема для стриму-

вання інфляції.

1. Засновувати політику на проміжному цільовому орієнтирі, такому

як зростання конкретного грошового агрегату чи валютного курсу. У цьо-

му випадку центральний банк корегує використання певного інструменту

своєї політики для управління зростанням кількості грошей в обігу, обся-

гів кредитування чи валютних курсів для досягнення наміченого рівня.

При цьому передбачається, що існує тісний і прогнозований зв’язок між

проміжним цільовим орієнтиром і майбутньою інфляцією відповідно до

положень кількісної теорії грошей. Кінцевий цільовий орієнтир у галузі

інфляції, як правило, визначається в загальних термінах, таких як «низька

інфляція».

2. Засновувати політику безпосередньо на чіткому кінцевому цільово-

му орієнтирі у галузі інфляції. Зазвичай такий орієнтир встановлюється

для майбутньої інфляції, щоб врахувати часовий лаг у сфері грошово-

кредитної політики і його вплив на інфляцію. За таких умов політика

центрального банку буде змінюватися на основі врахування змін проміж-

них змінних показників, що характеризують як попит, так і пропозицію в

економіці. Наприклад, ціни на активи, інфляційні очікування, реальний

обсяг виробництва, зростання обсягу кредитування, бюджетно-податкова

політика і витрати на заробітну плату можуть контролюватися на рівні зі

зміною кількості грошей в обігу і валютного курсу.

Для того, щоб зростання грошової маси або валютного курсу були ін-

дикаторами інфляції, необхідно, щоб існував прогнозований зв’язок між

зростанням грошової маси і майбутньою інфляцією цін. Це означає, що

центральний банк має встановити проміжний цільовий орієнтир, який би

забезпечував досягнення намічених цільових орієнтирів.

Рівняння кількісної теорії

⎟

⎠

⎞

⎜

⎝

⎛

=

V

PY

M

, як правило, використовується як

основа для визначення таких монетарних цільових орієнтирів. Проміжний

монетарний цільовий орієнтир може використовуватися в рамках кількіс-

ної теорії за допомогою таких кроків:

74

– встановлення бажаного кінцевого цільового орієнтиру для майбут-

ньої інфляції;

– оцінка тенденції основного потенціалу зростання реального обсягу

виробництва;

– прогнозування показника зростання швидкості обігу грошей. Це дає

проміжний цільовий орієнтир зростання грошової маси, що буде відпові-

дати кінцевому цільовому орієнтиру в галузі інфляції.

У Німеччині, де зростання швидкості обігу грошової маси в широкому

розумінні в останні десятиріччя було досить стабільним, Бундесбанк ви-

користовував такий підхід при визначенні щорічних проміжних цільових

орієнтирів зростання широкого показника грошової маси. Типовий при-

клад, використовуваний у Німеччині, наведено в табл. 1.1. У цьому при-

кладі цільовий орієнтир у галузі інфляції визначено у розмірі 2% річних,

зростання реального обсягу виробництва складе 2,25% за рік, а швидкість

обігу широкого показника грошової маси (М3), зменшиться на 1%. Це дає

можливість розрахувати середньостроковий цільовий орієнтир для широ-

кого показника грошової маси на рівні 5,35%. З метою допуску на деяку

невизначеність щодо зростання швидкості обігу грошей Бундесбанк вста-

новлював діапазон зростання М3 в межах 4–7% на рік.

Таблиця 1.1

Визначення монетарного цільового орієнтира на основі використання

рівняння кількісної теорії на прикладі Німеччини

Показник %

Кінцевий цільовий орієнтир (Р) 2,00

Передбачувана тенденція економічного зростання (Y) 2,25

Передбачуване зменшення швидкості обігу грошей (V) 1,00

Цільовий орієнтир зростання грошової маси (М3) 5,35

Однак практичне застосування формули кількісної теорії грошей

пов’язане з низкою практичних труднощів:

– є кілька можливих методів виміру показників формули, що дає різні

значення. Для того, щоб теорія приносила практичну користь, необхідно

знайти методи визначення Y і М, що дають прогнозований результат у

сфері обігу грошей;

– потенційний обсяг виробництва залежить від значної кількості факто-

рів виробництва. Їх дуже важко вимірити і спрогнозувати, особливо, якщо

економіка проходить через великі структурні зміни у виробничій сфері;

– недостатньо чітко визначено поняття та показники самих грошей,

що ускладнює їх вимір і контроль.

На практиці в різних країнах і в різні проміжки часу в якості цільових

показників використовувалися різні грошові агрегати; деякі країни одно-

часно встановлювали навіть більше одного показника. Практично це

75

відображає розходження в розрізі країн досвіду, що стосується управління

стабільністю, швидкістю обігу грошової маси.

Для багатьох країн, включаючи ті, де відбувається фінансова лібералі-

зація і макроекономічна стабілізація, складно було спрогнозувати швид-

кість обігу грошей. Фінансова лібералізація, як правило, призводить до

постійного підвищення попиту на гроші в широкому розумінні, так що

швидкість обігу грошей, або відношення номінального ВВП до кількості

грошей, скорочується. Тому збільшення широкого показника грошової

маси під час процесу лібералізації не обов’язково може бути причиною

зростання інфляції в майбутньому. Якщо цього не визнавати, то грошово-

кредитна політика може бути більш жорсткою без необхідності. Навпаки,

коли попит на гроші зменшується і зростає швидкість їх обігу, збільшення

грошової маси призведе до вищої інфляції, ніж раніше. Якщо це не визна-

ти, то політика може бути занадто м’якою. Якщо відбуваються часті не-

сподівані зміни швидкості обігу грошей, то виконання монетарних цільо-

вих показників може бути ускладненим, що спричинить часті коротко-

строкові коливання відсоткових ставок і реального обсягу виробництва.

Ці проблеми означають, що в короткостроковій перспективі вплив

грошово-кредитної політики на реальний обсяг виробництва і швидкість

обігу грошей, навіть якщо вона може бути чітко визначена, може виявити-

ся непередбаченим. За таких умов певна гнучкість у визначенні цільових

орієнтирів може бути корисною навіть за рахунок деякої прозорості гро-

шово-кредитної політики.

В основному через складність прогнозування швидкості обігу грошей

ряд країн відмовились від цього показника як проміжного орієнтира у сфері

грошово-кредитної політики на користь проміжних орієнтирів за валютним

курсом для невеликих відкритих економік, або на користь інфляції. Цільові

показники грошово-кредитної політики на основі інфляції встановлено в

Австралії, Великобританії, Ізраїлі, Іспанії, Канаді, Новій Зеландії, ПАР,

Польщі, Угорщині, Фінляндії, Чехії, Швейцарії, Швеції та ін.

Цільові орієнтири на основі валютного курсу мають ті переваги, що є

очевидними для широкого кола суб’єктів господарювання і припускають

визначення валютного курсу на основі «країни-якоря» з низькою інфля-

цією. Згодом це може призвести до конвергенції ринкових цін та інфляції

цін у цій країні.

Використання цільових орієнтирів на основі валютного курсу означає,

що внутрішня економічна політика цієї країни будується відповідно до

грошово-кредитної політики «країни-якоря». На відміну від монетарних

цільових орієнтирів орієнтири за валютним курсом не допускають корот-

кострокових коливань відсоткових ставок і реального обсягу виробництва,

пов’язаних з несподіваними змінами попиту на гроші. При фіксованому

валютному курсі зміни попиту на гроші балансуються зовнішнім впливом

76

на грошову масу (через приплив капіталу). Разом з цим, вони мають недо-

ліки порівняно з монетарними цільовими орієнтирами у разі помітних не-

гативних змін у секторі матеріального виробництва, таких як погіршення

умов торгівлі, зниження продуктивності чи втрата експортних ринків.

Фіксація валютного курсу припускає фіксацію відносної ціни і не допус-

кає, щоб негативне реальне потрясіння економіки було скориговано за ра-

хунок девальвації. Якщо заробітна плата і внутрішні ціни не будуть гнуч-

кими в повному обсязі, реальне виробництво буде скорочуватися, при-

наймні, тимчасово. Навпаки, у випадку з цільовими орієнтирами на основі

зростання грошової маси відсоткові ставки частково знижуються для ком-

пенсації такого негативного впливу.

Цільові орієнтири грошово-кредитної політики на основі інфляції, як

правило, припускають підготовку прогнозу інфляції для зіставлення з ін-

шими цільовими орієнтирами. Якщо очікується, що рівень інфляції відхи-

литься від цільового орієнтира, то це буде означати необхідність зміни

грошово-кредитної політики: посилення її жорсткості, якщо прогнозується

перевищення цільового орієнтира, і послаблення політики, якщо рівень

інфляції прогнозується нижче цільового орієнтира. Кінцеві цільові орієн-

тири, як правило, встановлюються у вигляді діапазонів, а не фіксованих

точок. Частково таку гнучкість було закладено для пом’якшення пору-

шень економічної рівноваги відносно обсягів виробництва, що також

впливає і на ціни. Власне, прогноз інфляції буде залежати, принаймні

частково, від моделі, що включає кілька каналів впливу змін у відсоткових

ставках. Такий підхід має переваги і дає змогу використовувати більший

обсяг інформації, ніж той, що представляється однією змінною величиною

на основі грошової маси чи валютного курсу.

Отже, грошово-кредитна політика є не просто складовою загально-

економічної політики, а її ключовим елементом з огляду на результатив-

ність і ефективний вплив на економіку. Застосування монетарних методів,

на відміну від використання адміністративних, дає можливість зберегти

ринкові механізми і мотивацію економічних агентів, сприяє підвищенню

ефективності ринкових механізмів у частині саморегулювання, нейтралі-

зуючи певні недоліки, внутрішньо притаманні ринковій економіці.

1.7. Національний банк України:

історія створення, статус і функції

Національний банк України – центральний банк України, особливий

центральний орган державного управління, юридичний статус, завдання,

функції, повноваження і принципи організації якого визначені Конститу-

цією України та Законом України «Про Національний банк України».

77

За часів Російської імперії Україна не мала власного центрального бан-

ку, деякі його функції виконувала Київська контора Державного банку Ро-

сійської імперії, яка була третьою за значенням у Росії. Тривалий час її очо-

лював М.Х. Бунге. Після проголошення у 1917 р. УНР було створено Дер-

жавний банк УНР. Після втрати Україною державності ДБ УНР функціону-

вав у еміграції. Під час громадянської війни 1918–1920 рр. в Україні банків-

ська система не діяла і почала функціонувати тільки із запровадженням но-

вої економічної політики Радянської Росії. 12 грудня 1921 р. розпочала дія-

льність Всеукраїнська контора Держбанку у Харкові. Система Держбанку

розвивалась в Україні шляхом створення відділень і контор у великих міс-

тах та обласних центрах. Після утворення СРСР ці установи стали філіями

Держбанку УРСР. У 1955 р. була створена Українська республіканська кон-

тора Держбанку СРСР, яка взяла на себе функції управління регіональними

банківськими установами України і підпорядковувалась Держбанку СРСР.

Республіканська контора, яка згодом була перейменована на Український

республіканський банк, за статусом мала ознаки центрального банку і діяла

до створення Національного банку України [88].

Створення НБУ було спричинено розпадом СРСР і його централізова-

ної банківської системи. Декларація про державний суверенітет України,

ухвалена Верховною Радою України в липні 1990 р., проголосила курс на

політичну та економічну самостійність України як незалежної держави.

Для реалізації цього курсу потрібні були власні банківська і грошова сис-

теми. Законом «Про банки і банківську діяльність», прийнятим у березні

1991 р., проголошено створення самостійної дворівневої банківської сис-

теми ринкового типу, перший рівень якої становить НБУ, а другий – ко-

мерційні банки. Передбачалося: ввести в дію вказаний закон з 1 травня

1991 р.; проголосити власністю України всі філії банків колишнього

СРСР, які діяли на території України, включаючи Український республі-

канський банк Держбанку СРСР; створити на базі Українського республі-

канського банку Держбанку СРСР Національний банк України; розробити

до 1 травня 1991 р. проект статуту НБУ, визначити структуру та чисель-

ність центрального апарату, мережу установ тощо. Таким чином були за-

кладені організаційно-правові основи створення і подальшого розвитку

НБУ. Формування НБУ в наступні роки відбувалося в надзвичайно склад-

них умовах перехідної економіки, побудови принципово нової системи

державного управління, докорінної зміни політичної ситуації в країні, на-

ростання хронічної економічної та фінансової кризи. За таких умов НБУ

було дуже складно вирішувати не тільки загальноекономічні та політичні

завдання, такі як отримання належного центральному банку статусу і міс-

ця в системі державного управління, розробка і реалізація адекватної умо-

вам грошово-кредитної політики, управління грошовим оборотом, регу-

лювання валютного ринку тощо, а й конкретні практичні завдання,

78

пов’язані зі створенням матеріально-технічної бази, формуванням персо-

налу, розробкою нормативно-правової бази банківської діяльності. Вирі-

шення цих завдань ускладнювалося ще й тим, що НБУ в своєму розвитку

не мав підготовчого періоду і йому доводилося все вирішувати негайно.

Найпомітнішими подіями, що визначили розвиток НБУ як централь-

ного банку держави, були: закріплення за ним права на емісію національ-

них грошей України; розробка теоретично-методологічних засад грошово-

кредитної політики та організаційного механізму її реалізації; у 1995 р.

був створений ринок державних цінних паперів і НБУ одержав у своє роз-

порядження такий важливий інструмент цієї політики як операції на від-

критому ринку

3

; розмежування емісійної діяльності НБУ і бюджетного

процесу Міністерства фінансів, надання взаємовідносинам цих двох фі-

нансових органів держави чіткої визначеності і прозорості; запровадження

традиційного для країн із ринковою економікою механізму обслуговуван-

ня бюджетного дефіциту через ринок державних цінних паперів, націона-

льної платіжної системи, міжбанківських розрахунків із застосуванням

новітніх технологій переказування коштів на основі електронних плате-

жів; запровадження дієвого механізму регулювання валютного ринку, що

базується на використанні валютних інтервенцій, запровадження валют-

ного ліцензування та валютного контролю, формування золотовалютних

резервів, лібералізації валютного ринку України; проведення грошової

реформи та запровадження гривні в 1996 р., створення механізму держав-

ного нагляду за діяльністю комерційних банків; введення в дію в 1994 р.

Банкнотно-монетного двору, спроможного забезпечити власними силами

потреби економіки в готівкових грошах. Визначною віхою в розвитку

НБУ стала ухвала Верховною Радою України в 1999 р. Закону «Про Націо-

нальний банк України». Цим, по суті, було завершено інституційне станов-

лення НБУ як центрального банку, законодавчо зафіксовано його місце в

економічній системі, чітко окреслено статус, функції та механізми управ-

ління відповідно до нових умов та перспектив розвитку України. У ході

свого становлення НБУ вдалося досягти подолання гіперінфляції й утри-

мання інфляційного процесу протягом тривалого часу у допустимих пара-

метрах, обмеження впливу на національну економіку та банківську систе-

му обвальних фінансових криз у 1997–1998 рр.; забезпечити відносну ста-

більність національних грошей, практично безперебійне функціонування

валютного ринку тощо.

3

Відкритий ринок – ринок, на якому здійснюються операції з купівлі-продажу цінних

паперів між особами, що не є первинними кредиторами та позичальниками, і коли кошти

внаслідок продажу цінних паперів на такому ринку надходять на користь держателя цін-

них паперів, а не їх емітента. Використовується центральними банками для купівлі-

продажу, як правило,

короткострокових державних цінних паперів з метою регулювання

грошової маси.

79

За своїм правовим статусом Національний банк не входить в жодну з

гілок влади, проте він підзвітний Президенту України та Верховній Раді в

межах їх конституційних повноважень. Зокрема, призначення на посаду та

звільнення з посади Голови Національного банку здійснюється Верховною

Радою України за поданням Президента України; формування Президен-

том і Верховною Радою Ради Національного банку. Щорічно Національ-

ний банк інформує Верховну Раду України про напрями грошово-

кредитної і валютної політики, розробленої НБУ на наступний рік і на

більш тривалий період. Двічі на рік надає Президенту України і Верховній

Раді інформацію про стан грошово-кредитного ринку в державі. З Кабіне-

том Міністрів України проводяться взаємні консультації з питань грошо-

во-кредитної політики, розроблення і здійснення загальнодержавної про-

грами економічного та соціального розвитку. На запит Кабміну Націона-

льний банк надає інформацію щодо монетарних процесів та ін.

Згідно із Законом «Про Національний банк України» не допускається

втручання органів законодавчої та виконавчої влади або їх посадових осіб

у виконання функцій і повноважень Ради чи Правління НБУ інакше, як у

межах, визначених у зазначеному законі.

Національний банк України є юридичною особою, має відокремлене

майно, що є об’єктом права державної власності та перебуває у його пов-

ному господарському віданні, і статутний капітал у розмірі 10 млн. грн.,

який є державною власністю і служить для забезпечення зобов’язань На-

ціонального банку України. Джерелами формування статутного капіталу

Національного банку є доходи його кошторису, а при необхідності – Дер-

жавний бюджет України. Одержання прибутку не є метою діяльності На-

ціонального банку [171].

Національний банк не відповідає за зобов’язаннями органів державної

влади та інших банків, а органи державної влади та інші банки не відпові-

дають за зобов’язаннями Національного банку, крім випадків, коли вони

добровільно беруть на себе такі зобов’язання. НБУ забороняється надава-

ти прямі кредити як у національній, так і в іноземній валюті на фінансу-

вання витрат Державного бюджету України [171].

Згідно зі статтею 99 Конституції України основною функцією Націо-

нального банку України є забезпечення стабільності грошової одиниці –

гривні. На виконання своєї основної функції Національний банк сприяє

дотриманню стабільності банківської системи, а також, у межах своїх по-

вноважень, – цінової стабільності

4

.

Згідно Закону України «Про Національний банк України» НБУ вико-

нує такі функції:

4

Цінова стабільність – утримання системи цін на певному рівні шляхом підтримки стабі-

льного курсу грошової одиниці України.

80

1) відповідно до розроблених Радою Національного банку України

Основних засад грошово-кредитної політики визначає та проводить гро-

шово-кредитну політику;

2) монопольно здійснює емісію національної валюти України та орга-

нізовує її обіг;

3) виступає кредитором останньої інстанції

5

для банків і організовує

систему рефінансування;

4) встановлює для банків правила проведення банківських операцій,

бухгалтерського обліку і звітності, захисту інформації, коштів та майна;

5) організовує створення та методологічно забезпечує систему грошо-

во-кредитної і банківської статистичної інформації та статистики платіж-

ного балансу

6

;

6) визначає систему, порядок і форми платежів, у тому числі між банками;

7) визначає напрями розвитку сучасних електронних банківських тех-

нологій, створює, координує та контролює створення електронних платіж-

них засобів, платіжних систем, автоматизації банківської діяльності та за-

собів захисту банківської інформації;

8) здійснює банківське регулювання та нагляд

7

;

9) веде Державний реєстр банків, здійснює ліцензування банківської

діяльності та операцій у передбачених законами випадках;

10) веде офіційний реєстр ідентифікаційних номерів емітентів платіж-

них карток внутрішньодержавних платіжних систем;

5

Кредитор останньої інстанції – це, як правило, Національний банк України, до якого

може звернутися банк або інша кредитна установа для отримання рефінансування у разі

вичерпання інших можливостей рефінансування. НБУ має право, але не зобов’язаний,

надавати кредити для рефінансування банку, якщо це не тягне за собою ризиків для бан-

ківської системи.

6

Платіжний баланс – співвідношення між сумою грошових надходжень, отриманих краї-

ною з-за кордону, і сумою здійснених нею платежів за кордон протягом певного періоду.

До платіжного балансу входять розрахунки за зовнішньою торгівлею, послугами, нетор-

говими операціями, доходи від капіталовкладень за кордоном, торгівлі ліцензіями, від

фрахтування та обслуговування кораблів, туризму, утримання дипломатичних

і торгових

представництв за кордоном, грошові перекази окремих осіб, виплати іншим країнам за

позики тощо. Платіжний баланс включає рух капіталів: інвестиції та кредити.

7

Банківське регулювання – одна із функцій НБУ, яка полягає у створенні системи норм,

що регулюють діяльність банків, визначають загальні принципи банківської діяльності,

порядок здійснення банківського нагляду, відповідальність за порушення банківського

законодавства.

Банківський нагляд – система контролю та активних впорядкованих дій НБУ, спрямова-

них на забезпечення дотримання банками та іншими особами, стосовно яких

НБУ здійс-

нює наглядову діяльність законодавства України і встановлених нормативів, з метою за-

безпечення стабільності банківської системи та захисту інтересів вкладників та кредито-

рів банку.