Справочник по языку программирования MQL5

Подождите немного. Документ загружается.

Получение рыночной информации

© 2000-2011, MetaQuotes Software Corp.

511

SymbolInfoTick

Возвращает текущие цены для указанного символа в переменной типа MqlTick.

bool SymbolInfoTick(

string symbol, // символ

MqlTick& tick // ссылка на структуру

);

Параметры

symbol

[in] Имя символа.

book[]

[out] Ссылка на структуру типа MqlTick, в которую будут помещены текущие цены и время

последнего обновления цен.

Возвращаемое значение

Возвращает true в случае успеха, иначе false.

Получение рыночной информации

© 2000-2011, MetaQuotes Software Corp.

512

SymbolInfoSessionQuote

Позволяет получить время начала и время окончания указанной котировочной сессии для

указанных символа и дня недели.

bool SymbolInfoSessionQuote(

string name, // имя символа

ENUM_DAY_OF_WEEK day_of_week, // день недели

uint session_index, // номер сессии

datetime& from, // время начала сессии

datetime& to // время окончания сессии

);

Параметры

name

[in] Имя символа.

ENUM_DAY_OF_WEEK

[in] День недели, значение из перечисления ENUM_DAY_OF_WEEK.

uint

[in] Порядковый номер сессии, для которой нужно получить время начала и время окончания.

Индексация сессий начинается с 0.

from

[out] Время начала сессии в секундах от 00 часов 00 минут, в полученном значении дату

следует игнорировать.

to

[out] Время окончания сессии в секундах от 00 часов 00 минут, в полученном значении дату

следует игнорировать.

Возвращаемое значение

Если данные для указанных сессии, символа и дня недели получены, то возвращает true, иначе

возвращает false.

Смотри также

Информация об инструменте, TimeToStruct, Структура даты

Получение рыночной информации

© 2000-2011, MetaQuotes Software Corp.

513

SymbolInfoSessionTrade

Позволяет получить время начала и время окончания указанной торговой сессии для указанных

символа и дня недели.

bool SymbolInfoSessionTrade(

string name, // имя символа

ENUM_DAY_OF_WEEK day_of_week, // день недели

uint session_index, // номер сессии

datetime& from, // время начала сессии

datetime& to // время окончания сессии

);

Параметры

name

[in] Имя символа.

ENUM_DAY_OF_WEEK

[in] День недели, значение из перечисления ENUM_DAY_OF_WEEK.

uint

[in] Порядковый номер сессии, для которой нужно получить время начала и время окончания.

Индексация сессий начинается с 0.

from

[out] Время начала сессии в секундах от 00 часов 00 минут, в полученном значении дату

следует игнорировать.

to

[out] Время окончания сессии в секундах от 00 часов 00 минут, в полученном значении дату

следует игнорировать.

Возвращаемое значение

Если данные для указанных сессии, символа и дня недели получены, то возвращает true, иначе

возвращает false.

Смотри также

Информация об инструменте, TimeToStruct, Структура даты

Получение рыночной информации

© 2000-2011, MetaQuotes Software Corp.

514

MarketBookAdd

Обеспечивает открытие стакана цен по указанному инструменту, а также производит подписку на

получение извещений об изменении указанного стакана.

bool MarketBookAdd(

string symbol // символ

);

Параметры

symbol

[in] Имя символа, чей стакан цен предполагается использовать в данном эксперте или

скрипте.

Возвращаемое значение

Значение true в случае успешного открытия, иначе false.

Примечание

Обычно, эта функция должна вызываться из функции OnInit() или в конструкторе класса. Для

обработки приходящих извещений в программе эксперта должна присутствовать функция void

OnBookEvent(string& symbol).

Смотри также

Структурастаканацен, Структуры и классы

Получение рыночной информации

© 2000-2011, MetaQuotes Software Corp.

515

MarketBookRelease

Обеспечивает закрытие стакана цен по указанному инструменту, а также отменяет подписку на

получение извещений об изменении указанного стакана.

bool MarketBookRelease(

string symbol // имя символа

);

Параметры

symbol

[in] Имя символа.

Возвращаемое значение

Значение true в случае успешного закрытия, иначе false.

Примечание

Обычно эта функция должна вызываться из функции OnDeinit() в том случае, если в функции

OnInit() была вызвана соответствующая функция MarketBookAdd(). Либо должна вызываться из

деструктора класса, если в конструкторе этого класса вызывается соответствующая функция

MarketBookAdd().

Смотри также

Структурастаканацен, Структуры и классы

Получение рыночной информации

© 2000-2011, MetaQuotes Software Corp.

516

MarketBookGet

Возвращает массив структур MqlBookInfo, содержащий записи стакана цен указанного символа.

bool MarketBookGet(

string symbol, // символ

MqlBookInfo& book[] // ссылка на массив

);

Параметры

symbol

[in] Имя символа.

book[]

[out] Ссылка на массив записей стакана цен. Массив может быть заранее распределен для

достаточного количества записей. Если динамическиймассив не был заранее распределен в

оперативной памяти, то клиентский терминал сам распределит этот массив.

Возвращаемое значение

Возвращает true в случае успеха, иначе false.

Примечание

Стакан цен должен быть предварительно открыт функцией MarketBookAdd().

Пример:

MqlBookInfo priceArray[];

bool getBook=MarketBookGet(NULL,priceArray);

if(getBook)

{

int size=ArraySize(priceArray);

Print("MarketBookInfo по ",Symbol());

for(int i=0;i<size;i++)

{

Print(i+":",priceArray[i].price

+" Volume= "+priceArray[i].volume,

" type = ",priceArray[i].type);

}

}

else

{

Print("Не удалось получить содержимое стакана по символу ",Symbol());

}

Смотри также

Структурастаканацен, Структуры и классы

Доступ к таймсериям и индикаторам

© 2000-2011, MetaQuotes Software Corp.

517

Доступ к таймсериям и данным индикаторов

Функции для работы с таймсериями и индикаторами. Таймсерия отличается от обычного массива

тем, что индексация элементов таймсерии производится от конца массива к началу (от самых

свежих данных к самым старым). Для копирования значений таймсерий и индикаторов

рекомендуется использовать только динамические массивы, так как функции копирования

самостоятельно распределяют необходимый размер массивов-приемников значений.

Из этого правила есть важное исключение: если копирование таймсерий и значений индикаторов

необходимо делать часто, например, при каждом вызове OnTick() в экспертах или при каждом

вызове OnCalculate() в индикаторах, то в этом случае лучше использовать статически

распределенные массивы, так как операции распределения памяти под динамические массивы

требуют дополнительного времени и это скажется при тестировании и оптимизации экспертов.

При использовании функций доступа к таймсериям и значениям индикаторов необходимо

учитывать направление индексации, это подробно описано в разделе Направление индексации в

массивах и таймсериях.

Доступ к данным индикаторов и таймсерий осуществляется независимо от факта готовности

запрашиваемых данных (так называемый асинхронный доступ). Это критически важно для

расчета пользовательских индикаторов, поэтому при отсутствии запрашиваемых данных функции

типа Copy...() сразу же возвращают ошибку. Однако при доступе из экспертов и скриптов

производится несколько попыток получения данных с небольшой паузой, призванной обеспечить

время, необходимое для загрузки недостающих таймсерий либо для расчета значений

индикаторов.

В разделе Организация доступа к данным дается подробное описание тонкостей получения,

хранения и запроса ценовых данных в клиентском терминале MetaTrader 5.

Доступ к таймсериям и индикаторам

© 2000-2011, MetaQuotes Software Corp.

518

Исторически сложилось так, что доступ к данным в ценовом массиве производился с конца

данных. Физически новые данные всегда дописываются в конец массива, но индекс этого массива

всегда равен нулю. Индекс 0 в массиве-таймсерии означает данные текущего бара, то есть бара,

который соответствует незавершенному промежутку времени на данном таймфрейме.

Таймфрейм – период времени, в течение которого формируется один ценовой бар; всего

предопределен 21 стандартныйтаймфрейм.

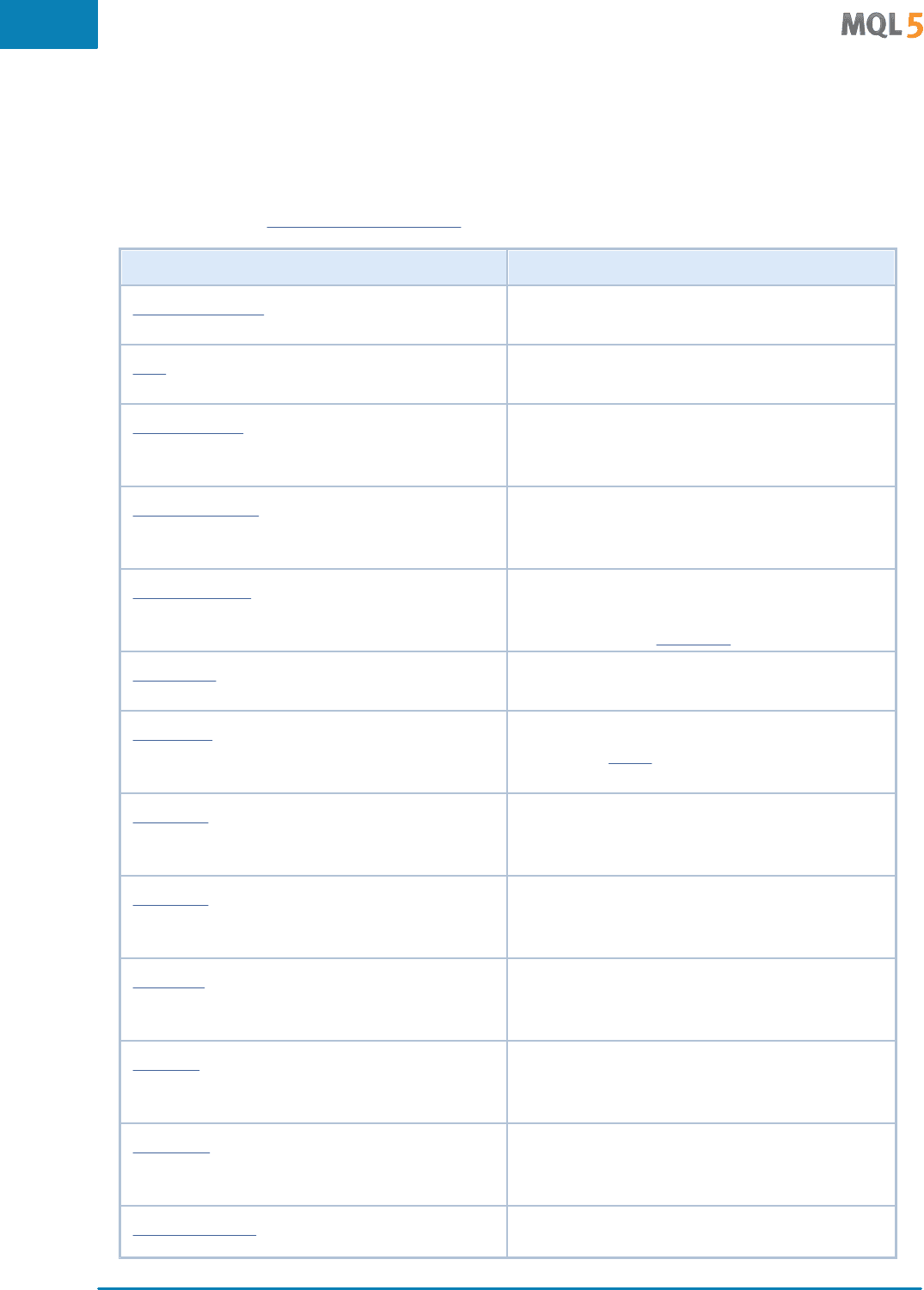

Функция

Действие

SeriesInfoInteger

Возвращает информацию о состоянии

исторических данных

Bars

Возвращает количество баров в истории по

соответствующим символу и периоду

BarsCalculated

Возвращает количество рассчитанных данных

в индикаторном буфере или -1 в случае

ошибки (данные еще не рассчитаны)

IndicatorRelease

Удаляет хэндл индикатора и освобождает

расчетную часть индикатора, если ею больше

никто не пользуется

IndicatorCreate

Возвращает хэндл указанного технического

индикатора, созданного на основе массива

параметров типа MqlParam.

CopyBuffer

Получает в массив данные указанного буфера

от указанного индикатора

CopyRates

Получает в массив исторические данные

структуры Rates для указанных символа и

периода

CopyTime

Получает в массив исторические данные по

времени открытия баров по соответствующим

символу и периоду

CopyOpen

Получает в массив исторические данные по

цене открытия баров по соответствующим

символу и периоду

CopyHigh

Получает в массив исторические данные по

максимальной цене баров по

соответствующим символу и периоду

CopyLow

Получает в массив исторические данные по

минимальной цене баров по соответствующим

символу и периоду

CopyClose

Получает в массив исторические данные по

цене закрытия баров по соответствующим

символу и периоду

CopyTickVolume

Получает в массив исторические данные по

Доступ к таймсериям и индикаторам

© 2000-2011, MetaQuotes Software Corp.

519

тиковым объемам для соответствующих

символа и периода

CopyRealVolume

Получает в массив исторические данные по

торговым объемам для соответствующих

символа и периода

CopySpread

Получает в массив исторические данные по

спредам для соответствующих символа и

периода

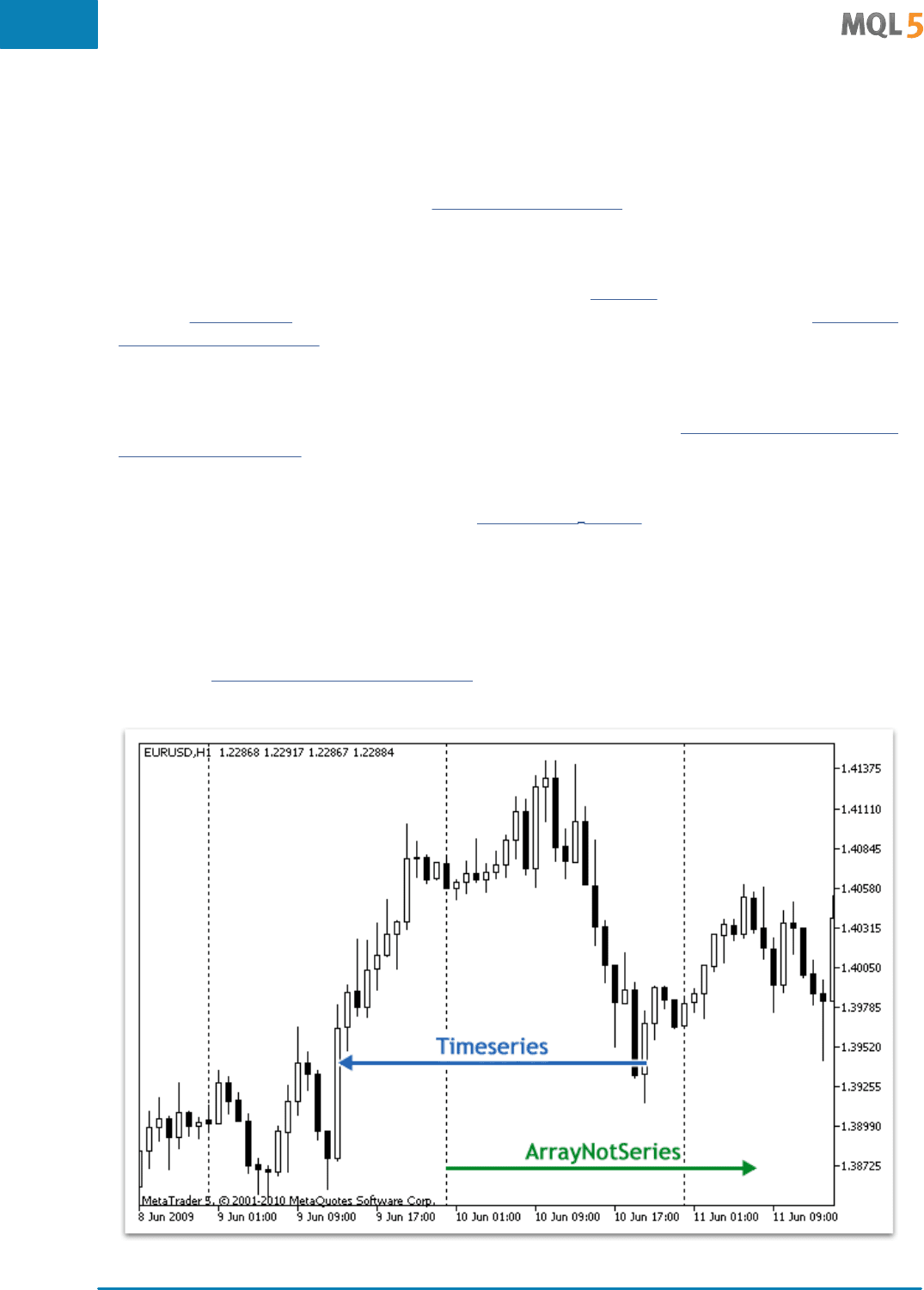

Несмотря на то, что функцией ArraySetAsSeries() можно задавать массивам способ доступа к

элементам как для таймсерии, нужно помнить, что физически элементы массива всегда хранятся

в одном и том же порядке, меняется только направление индексации. Для демонстрации этого

факта можно выполнить пример:

datetime TimeAsSeries[];

//--- установим доступ к массиву как к таймсерии

ArraySetAsSeries(TimeAsSeries,true);

ResetLastError();

int copied=CopyTime(NULL,0,0,10,TimeAsSeries);

if(copied<=0)

{

Print("Не удалось скопировать время открытия для последних 10 баров");

return;

}

Print("TimeCurrent = ",TimeCurrent());

Print("ArraySize(Time) = ",ArraySize(TimeAsSeries));

int size=ArraySize(TimeAsSeries);

for(int i=0;i<size;i++)

{

Print("TimeAsSeries["+i+"] = ",TimeAsSeries[i]);

}

datetime ArrayNotSeries[];

ArraySetAsSeries(ArrayNotSeries,false);

ResetLastError();

copied=CopyTime(NULL,0,0,10,ArrayNotSeries);

if(copied<=0)

{

Print("Не удалось скопировать время открытия для последних 10 баров");

return;

}

size=ArraySize(ArrayNotSeries);

for(int i=size-1;i>=0;i--)

{

Print("ArrayNotSeries["+i+"] = ",ArrayNotSeries[i]);

}

В результате будет произведен вывод подобный этому:

Доступ к таймсериям и индикаторам

© 2000-2011, MetaQuotes Software Corp.

520

TimeCurrent = 2009.06.11 14:16:23

ArraySize(Time) = 10

TimeAsSeries[0] = 2009.06.11 14:00:00

TimeAsSeries[1] = 2009.06.11 13:00:00

TimeAsSeries[2] = 2009.06.11 12:00:00

TimeAsSeries[3] = 2009.06.11 11:00:00

TimeAsSeries[4] = 2009.06.11 10:00:00

TimeAsSeries[5] = 2009.06.11 09:00:00

TimeAsSeries[6] = 2009.06.11 08:00:00

TimeAsSeries[7] = 2009.06.11 07:00:00

TimeAsSeries[8] = 2009.06.11 06:00:00

TimeAsSeries[9] = 2009.06.11 05:00:00

ArrayNotSeries[9] = 2009.06.11 14:00:00

ArrayNotSeries[8] = 2009.06.11 13:00:00

ArrayNotSeries[7] = 2009.06.11 12:00:00

ArrayNotSeries[6] = 2009.06.11 11:00:00

ArrayNotSeries[5] = 2009.06.11 10:00:00

ArrayNotSeries[4] = 2009.06.11 09:00:00

ArrayNotSeries[3] = 2009.06.11 08:00:00

ArrayNotSeries[2] = 2009.06.11 07:00:00

ArrayNotSeries[1] = 2009.06.11 06:00:00

ArrayNotSeries[0] = 2009.06.11 05:00:00

Как видно из результатов вывода, для массива TimeAsSeries с ростом индекса уменьшается

значение времени, находящегося под этим индексом, то есть мы продвигаемся от настоящего к

прошлому. Для обычного массива ArrayNotSeries все наоборот - с ростом индекса мы двигаемся

из прошлого к настоящему.

Смотри также

ArrayIsDynamic, ArrayGetAsSeries, ArraySetAsSeries, ArrayIsSeries