Шпоры - Финансовый менеджмент

Подождите немного. Документ загружается.

1. Цели и задачи финансового менеджмента. Управление финансами

на предприятии предполагает оценку происходящих процессов,

разработку алгоритмов решения финансовых вопросов и проблем. Все

происходящие события оцениваются в динамике, учитывающей

большое количество факторов, рисков, сопровождающих любую

предпринимательскую деятельность. Управление процессами движения

денежных и товарных потоков, формированием, распределением и

использованием различных фондов и ресурсов позволяет реализовать

рыночную стратегию, характер которой может меняться в зависимости

от конъюнктуры и жизненного цикла предприятия. Используя

распределительную и контрольную функции финансов, менеджер может

воздействовать на все стадии воспроизводственного процесса: обмен,

производство, распределение, потребление и контроль за ними. По-

скольку финансы отражают все происходящие на предприятии процессы

в стоимостном виде, финансовый менеджмент использует функцию

отражения для оценки и систематизации денежных потоков, определяя

пути и интенсивность их движения. Вместе с бухгалтерским и

управленческим учетом финансы обеспечивают предприятия

необходимой информационной базой. Финансовая отчетность легко

сопоставима, и позволяет выстраивать временные ряды показателей,

дающих картину происходящих изменений в динамике. Такая

сопоставимость обеспечивает сравнение эффективности работы пред-

приятий и фирм в одной или разных отраслях. Прозрачность финансов

партнеров по бизнесу дает возможность более рационально

организовать денежные потоки, обеспечить повышение скорости их

оборота и финансовую результативность, снизить предпринимательские

риски, укрепить денежное обращение страны в целом. Использование

международных стандартов учета позволит российским предприятиям

активнее привлекать иностранных инвесторов, более широко

функционировать на мировых фондовых биржах, быстрее стать

полноправными участниками мирового рынка.

Управление финансами предприятия в условиях рынка является одним

из основных направлений управленческой деятельности,

обеспечивающих решение текущих вопросов финансирования

производства и реализации продукции, а также задач выживания в

конкурентной борьбе, стабилизации финансового положения,

минимизации расходов и максимизации прибыли, рентабельной

деятельности и увеличения объема продаж.

Основные задачи, стоящие перед финансовым менеджментом,

определяются под влиянием целого ряда факторов: конкурентной среды,

необходимости постоянного технологического совершенствования,

потребности в капитальных вложениях, меняющегося налогового

законодательства, мировой конъюнктуры, политической

нестабильности, информационных тенденций, изменений процентных

ставок и ситуации на фондовом рынке. Максимизация средств

предприятия благодаря выбору способов финансирования, проведению

соответствующей дивидендной политики и минимизации рисков при

получении чистой прибыли — задачи текущей и перспективной

деятельности в области управления финансами. В общем комплексе

задач финансового менеджмента можно выделить пять основных

блоков:

о финансовое планирование; о управление ресурсами; о управление

структурой капитала; о инвестиционную деятельность;

о контроль и анализ результатов.

Каждый из этих блоков представляет отдельный сегмент финансового

управления, направленный на достижение общего результата.

Финансовое планирование обеспечивает составление различных смет и

бюджетов, определяет количество необходимых ресурсов. Управление

финансовыми ресурсами определяет направление движения денежных

потоков с момента формирования товарно-материальных запасов до

завершения всех расчетов, а затем распределения и использования

2 Источники финансирования предприятия

Финансовый менеджмент реализуется в рамках отдельно взятой или

частично обособленной предпринимательской структуры;

предпринимательская структура является самоокупающейся или

самофинансируемой системой, которая должна обеспечивать

рентабельную работу. В связи с этим особое значение приобретают

способы финансирования, предпринимательской структуры. Способы

финансирования определяются в процессе стратегического финансового

менеджмента. При этом различают два понятия: вертикальная и

горизонтальная интеграция.

Вертикальная интеграция возникает, когда предпринимательская

структура входит в более крупное образование. В этом случае часть

управленческих функций передается вышестоящему звену, где

происходит процесс перераспределения денежных средств

подведомственных предприятий для образования централизованных

фондов, используемых для финансирования общих программ из единого

центра.

Особенностью вертикальной интеграции является то, что она может

объединять различные предпринимательские структуры. В этом случае

основными задачами текущего финансового менеджмента являются:

• обеспечение условий для адаптации этих структур в системе

деятельности вышестоящего звена; • сопоставление структур издержек

производства и обращения; • определение уровня себестоимости в

предпринимательских структурах; • определение уровня

самоокупаемости.

При горизонтальной интеграции осуществляется самостоятельность в

решении всех вопросов, производственных и финансовых. В этом случае

повышается роль и значение финансового менеджера и принятых им

управленческих решений, а также требования к текущему финансовому

менеджменту. В условиях горизонтальной интеграции текущий

финансовый менеджмент призван обеспечить: • оперативное

реагирование на происходящие события как внутри фирмы, так и за ее

пределами; • постоянное обновление информации в процессе

формирования фондов денежных средств.

Рассмотрение вопросов финансового обеспечения предпринимательской

деятельности невозможно без знания конкретных источников

финансирования. В настоящее время все источники финансирования

делятся на следующие группы: • собственные средства хозяйствующих

объектов; • заемные средства; • привлеченные средства; • бюджетные

ассигнования.

Финансовое обеспечение предпринимательства основано на реализации

принципов самоокупаемости и самофинансирования. Самоокупаемость

означает возмещение текущих затрат за счет полученных доходов.

Однако в современных условиях роль бюджетных средств как источника

финансирования предпринимательской деятельности

В России все источники финансирования предпринимательской

деятельности делятся на четыре группы: 1) собственные средства

предприятий и организаций; 2) заемные средства; 3) привлеченные

средства; 4) средства государственного бюджета.

Структура собственного капитала предприятия представлена.

Существует еще один вариант классификации средств предприятия, где

все средства делятся на собственные и привлеченные. К собственным

средствам предприятия в этом случае относятся: • уставный капитал

(средства от продажи акций и паевые взносы участников или

учредителей); • выручка от реализации; • амортизационные отчисления;

• чистая прибыль предприятия; • резервы, накопленные предприятием;

• прочие взносы юридических и физических лиц (целевое

финансирование, пожертвования, благотворительные взносы). К

привлеченным средствам относятся: • ссуды банков; • заемные средства,

полученные от выпуска облигаций; • средства, полученные от выпуска

акций и других ценных бумаг; • кредиторская задолженность.

3. Финансовые инструменты. В структуру финансового механизма

входят пять взаимосвязанных элементов:

— финансовые методы; — финансовые инструменты;— правовое

обеспечение;- нормативное обеспечение;

- информационное обеспечение.

Финансовый метод-это способ воздействия финансовых отношений на

хозяйственный процесс. Финансовые методы действуют в 2-х

направлениях: по линии управления движением финансовых ресурсов и

по линии рыночных коммерческих отношений, связанных с

соизмерением затрат и результатов, с материальным стимулированием и

ответственностью за эффективное использование денежных фондов.

Действия финансовых методов проявляется в образовании и

использовании денежных фондов. С определенной условностью

финансовые методы можно разделить на три большие группы:

общеэкономические: кредитование, ссудно-заемные операции,

страхование, финансовые санкции, а также трастовые, залоговые и

трансфертные операции, система налогообложения, амортизационные

отчисления и т.п, прогнозно-аналитические: финансовое планирование и

прогнозирование, факторный анализ, экономико-математическое

моделирование и др. , и специальные.: дивидендная политика,

финансовая аренда, факторинг, франчайзинг, фьючерсы и т.п. В основе

этих методов лежат производные финансовые инструменты.

Финансовый инструмент -это прием действия финансового метода.

Две видовые характеристики, позволяющие классифицировать ту или

иную операцию как финансовый инструмент:

а) в основе операции должны лежать финансовые активы и

обязательства, б) операция должна иметь форму договора

Финансовые инструменты подразделяются на первичные и вторичные

или производные. К первичным финансовым инструментам относятся:

кредиты и займы, облигации, другие ценные долговые бумаги,

кредиторская и дебиторская задолженность. Производные финансовые

инструменты - это опционы, фьючерсы, форвардные контракты, про-

центные свопы, валютные свопы. Появление производных финансовых

инструментов объясняется многими причинами: хеджирование,

спекулятивность, защита интересов собственников. Два признака

производности: 1. В основе производного финансового инструмента

всегда лежит базисный актив- товар, акция, облигация, вексель, валюта и

др., 2. Цена производного финансового инструмента чаще всего

определяется на основе цены будущего актива. Правовое обеспечение

функционирования финансового механизма включает законодательные

акты, постановления, приказы и другие правовые документы органов го-

сударственного управления экономикой. Нормативное обеспечение

функционирования финансового механизма образуют инструкции,

нормы, нормативы, тарифные ставки, методические указания,

разъяснения и т.п.Информационное обеспечение функционирования

финансового механизма состоит из различной экономической,

коммерческой, финансовой и прочей информации. Это может быть

информация, например, о финансовой устойчивости и

платежеспособности деловых партнеров, о ценах, курсах и дивидендах и

т.п. Информация может являться одним из видов интеллектуальной

собственности (ноу-хау) и вноситься в качестве вклада в уставной

капитал акционерного общества. Наличие объективной и качественной

деловой информации позволяет быстрее принимать финансовые и

коммерческие решения, влиять на оптимальность таких решений, это

сводит к минимуму риск финансовых потерь и к увеличению прибыли.

полученного финансового результата. Структура капитала во многом

предопределяет внутренние и внешние источники финансирования как

долгосрочные и краткосрочные, допустимые размеры процентной

ставки, дебиторскую задолженность, скорость оборота денежных

средств, непосредственно влияющие на ликвидность и финансовую

результативность. Принятие инвестиционных решений предполагает

хорошее знание фондового рынка, собственного имущества,

определяющего размеры реальных инвестиций (капитальных вложений)

в случае замены или создания новых основных фондов. Контроль

исполнения финансовых решений и анализ полученных результатов

обеспечивают эффективное распределение средств между различными

направлениями деятельности предприятия. Такая работа предполагает

обработку финансовой информации и представление ее в виде

финансовой отчетности.

Практика управления финансами определяет набор следующих функций

финансового менеджмента:

1. В области планирования: • долгосрочное и краткосрочное

финансовое планирование; • составление бюджетов торговых и

финансовых операций, а также капитальных затрат; • ценовая

политика и прогнозирование объемов продаж;

• оценка эффективности затрат; • оценка приобретаемого и

реализуемого имущества; • анализ экономических показателей и

факторов изменения объемов производства и продаж.

2. В области учета и контроля: • определение политики бухгалтерского

учета; • система и порядок учета;

• учет издержек производства и обращения; • подготовка

бухгалтерской отчетности, включая государственную отчетность;

внутренняя ревизия (аудит); подготовка информации для руководства о

результатах деятельности; сравнение фактических результатов с

плановыми и нормативными показателя-

3. В области управления финансами: проведение банковских операций,

получение, хранение и выплату наличных денег, проведение операций с

ценными бумагами, кредитование и взыскание денежных средств,

управление инвестиционным портфелем, контроль и регулирование

денежных операций.

В настоящее время управление финансами на предприятии ведется по

двум направлениям:

1. Как распорядиться имеющимися финансовыми ресурсами

(управление активами);

2. Как привлечь необходимые финансовые ресурсы (управление

пассивами).

В качестве субъектов управления на предприятии могут выступать

должностные лица финансовой службы либо работники, в компетенцию

которых исходит управление организацией денежного оборота

предприятия. Финансовая деятельность, может быть распределена

между службами и исполнителями, иерархических уровнях управления.

Объект – финансового управления - активы и пассивы предприятия,

формирующиеся в процессе текущей деятельности, осуществления

инвестиций.

В зарубежной практике существуют различные подходы к

классификации источников финансирования деятельности предприятия,

например, согласно одному варианту пес источники финансирования

делятся на внутренние и внешние. К внутренним источникам

финансирования относятся собственные среде предприятия. К внешним

источникам относятся: • ссуды банков; • заемные средства;•

средства от продажи облигаций и других ценных бумаг;• кредиторская

задолженность и др.

Существует вариант деления источников финансирования на: 1

внутренние источники — это расходы, которые предприятие

финансирует за счет чистой прибыли; 2 краткосрочные финансовые

средства — это средства, используемые для выплаты заработной платы,

оплаты сырья и материалов, различных текущих расходов. Формы

реализации источников финансирования в этом случае могут быть

следующими:

• банковский овердрафт — сумма, получаемая в банке сверх остатка на

текущем счете. Овердрафт подлежит оплате по требованию банка.

Обычно это наиболее дешевая форма займа, величина процентов по

нему не превышает 1—2% базисной учетной ставки банка; •

переводный вексель (тратта) — денежный документ, согласно которому

покупатель обязуется уплатить продавцу определенную сумму в

установленный сторонами срок. Банк учитывает векселя, предоставляя

их владельцам заем на период до их погашения. В качестве платы за

выданный заем по векселю банк взимает дисконт (процент), величина

которого ежедневно меняется. Переводные векселя наиболее часто

применяются во внешнеторговых платежах;

• акцептный кредит применяется, когда банк принимает к оплате

вексель, выписанный на имя его клиентов (перепродажа права на

взыскание долгов — факторинг). В этом случае банк выплачивает

кредитору стоимость векселя за вычетом дисконта, а по истечении срока

его погашения взыскивает эту сумму с должника;

• коммерческий кредит — приобретение товаров или услуг с

отсрочкой платежа на один — два месяца, а иногда и больше.

Использование коммерческого кредита определяется конкретным видом

хозяйственной деятельности. Обращение к нему зависит от скорости

реализации товара и возможностей отсрочки платежей самого

предприятия;

3 среднесрочные финансовые средства (от 2 до 5 лет) используются для

оплаты машин, оборудования и научно-исследовательских работ.

Покупка предприятием в кредит машин, оборудования и транспортных

средств происходит на фиксированных условиях под залог

приобретаемых товаров с регулярным погашением кредита частями. К

группе среднесрочных финансовых средств относится аренда машин и

оборудования. Плата за пользование арендованными средствами ведется

регулярными взносами, при этом право собственности никогда не

переходит к должнику; 4 долгосрочные финансовые средства (сроком

свыше 5 лет) используются для приобретения земли, недвижимости и

долгосрочных инвестиций. Выделение средств этим путем

осуществляется как:

• долгосрочные (ипотечные) ссуды — предоставление страховыми

компаниями или пенсионными фондами денежных средств под залог

земельных участков, зданий сроком на 25 лет; • облигации — долговые

обязательства с установленным процентом и сроком погашения.

Значительная часть облигаций имеет нарицательную стоимость;

• выпуск акций — получение денежных средств путем продажи

различных видов акций в форме закрытой или открытой подписки.

Появление такой классификации источников связано с особенностями

внутрифирменного планирования за рубежом, которое включает

долгосрочное, среднесрочное и краткосрочное планирование.

При определении потребности в денежных ресурсах обязательно

учитываются следующие моменты: • для какой цели и на какой период

Вопрос 5 Денежные потоки постнумерандо и пренумерандо.

Исходные условия:

1.временные периоды предполагаются равными

2.элементы денежного потока являются однонаправленными (нет

чередования оттоков и притоков денежных средств)

3.денжные поступления не распределяются внутри периода

Различают 2 вида денежных потоков:

1.потоки, поступающие вначале каждого периода (пренумерандо)

2. потоки, поступающие в конце каждого периода (постнумерандо)

Аннуитет – последовательность из n денежных потоков по 1 в каждом

периоде

Виды аннуитета:

1.постнумерандо (обыкновенный)

2.пренумерандо (авансовый)

Если число временных интервалов ограничено, аннуитет называется

срочным: с

1

=с

2

=…=с

n

=А. Примером срочного аннуитета постнумерандо

могут служить регулярные платежи за аренду помещения, квартиры.

В качестве срочного аннуитета пренумерандо может выступать схема

периодичных денежных вкладов на банковский счёт в начале каждого

месяца с целью накопления достаточной суммы для крупной кредитной

покупки.

Будущая стоимость аннуитета постнумеранда

a

pst

n

FVA

r

r

1)1(

Приведённая (текущая) стоимость срочного аннуитета постнумеранда

a

pst

n

PVA

r

r

)1(1

Будущая стоимость срочного аннуитета пренумеранда

a

pre

n

FVrA

r

r

)1(

1)1(

Приведённая (текущая) стоимость срочного аннуитета пренумеранда

a

pre

n

PVrA

r

r

)1(

)1(1

Аннуитет называется бессрочным, если денежные поступления

продолжаются достаточно длительное время.

Приведённая стоимость бессрочного аннуитета.

PV

r

А

Вопрос 4 Изменение стоимости денег во времени

Временная стоимость денег обусловлена двумя факторами:

1.обесценивание денежной наличности с течением времени в результате

инфляции

2.обращение капитала

Простейшим видом финансовой сделки является однократное

предоставление в долг некоторой суммы PV с условием, что через какое-

то время t будет возвращена большая сумма FV. Результат такой сделки

оценивается с помощью специальных коэффициентов, которые

называются ставка. Этот показатель рассчитывается следующим

образом:

PV

PVFV

r

t

темп прироста

FV

PVFV

d

t

темп

снижения

r

t

– процентная ставка, норма прибыли, доходности

d

t

– учётная ставка, ставка дисконта, коэффициент дисконтирования

При оценке инвестиционного проекта используется r

t.

В любой простой финансовой сделке всегда присутствуют 3 величины,

из которых 2 заданы, а одна является искомой. Если заданы исходная

сумма PV и r

t

, то финансовая сделка характеризует процесс наращивания

(компаундинг). Настоящее (PV, r

t

)

енаращивани

Будущее (FV)

Компаундинг – рост во времени некоторой денежной суммы в

результате реинвестирования получаемых на неё процентов.

Если задана сумма FV и d

t

, то финансовая сделка характеризует процесс

дисконтирования, т.е. приведение к настоящему моменту времени.

В качестве d

t

, может использоваться любая процентная ставка

(Математическое дисконтирование), либо учетная ставка (банковское

дисконтирование).

Экономический смысл дисконтирования заключается во временной

упорядоченности денежных потоков различных временных периодов.

Коэффициент дисконтирования показывает, какой ежегодный процент

возврата хочет (может) иметь инвестор на инвестируемый им капитал.

(краткосрочный или долгосрочный) требуются денежные средства;

• с какой срочностью требуются средства; • есть ли необходимые

средства в рамках предприятия или придется обращаться к другим

источникам; • каковы затраты при уплате долгов.

Вопрос 6 Цена акций и облигаций

Допустим сегодня куплена акция с номинальной стоимостью М и

сроком погашения N. В конце каждого года до погашения по облигации

выплачивается купонный доход I. Тогда владелец облигации получает

поток годовых платежей по I$ каждый + М$ в конце года N. Ставка % -

r. Приведённая стоимость облигации

N

d

N

t

t

d

r

M

r

I

PV

)'1()'1(

1

I – сумма ежегодных процентных выплат

М – номинал облигации

Держатель акции получает доход из 2-х источников:

- дивидендные платежи

- доход от изменения цены акции

Существует 3 метода измерения стоимости обыкновенных акций:

1. модель роста Гардона = модель постоянного роста дивидендов.

Предполагается, что дивиденды ежегодно увеличиваются с постоянным

темпом – g. Так что при текущем уровне дивидендов – D

0

, дивиденды

следующего года D

1

будут равны: D

1

= D

0

(1+ g); D

2

= D

1

(1+ g)

2

; В

общем виде D

t

= D

0

(1+ g)

t

Если темп роста дивидендов – g меньше ставки дисконтирования – r,

gr

D

V

e

1

0

g

V

D

r

e

0

1

V

0

- приведённая стоимость обыкновенной акции

D

1

– дивиденды, которые д.б. получены ч/з 1 год,

r

е

- требуемая инвестором норма прибыли

g - темп роста дивидендов

2. модель CAPM r

e

= r

f

+(R

m

- r

f

)*β

3. «облигация плюс» Суть: к стоимости собственного долгосрочного

долга фирмы прибавляется премия за риск.

r

e

= доходность собственных облигаций фирмы + премия за риск

Среднее значение премии за риск – 3,6%

Стоимости привилегированных акций

p

D

r

p

p

D

p

– Сумма див-в по акциям, р – чистая ВР от продажи

акций

Т.к. див-ды по привилегированным акциям не освобождаются от нал-в,

то они выплачив. после нал-в.

Стоимости обыкновенных акций нового выпуска

Если темпы роста ф-мы настолько значительны, что нераспределённой

прибыли не хватает на их фин-е, то компания увеличивает собст.

капитал путём допол. эмиссии обыкновенных акций. Ст-ть этого

источника средств выше, чем ст-ть нераспрдел. прибыли, т.к. эмиссии

обыкнов. акций связана с затратами на размещение. При допол. эмиссии

обыкновенных акций чистые поступления равны: V

0

(1-f), f – Ур-нь

затрат на размещение, выраж. в долях. Используя модель Гардона:

Вопрос 7 Методы оценки инвестиционных проектов: срок

окупаемости, чистая приведённая стоимость

Срок (период) окупаемости не предполагает временной

упорядоченности ден. поступлений. Период окупаемости – время, необх.

д/того, чтобы дох-ды от инвестиц. проекта стали равны первонач.

вложению в данный проект. Если ожидается, что ден. поток от инв.

проекта будет одинак. в течении ряда лет, то

t

ок

S

I

T

0

I

0

– первонач.

инвестиции S

t

– ежгод. отток реал. денег

Если ожид. поток дох-в меняется из года в год, необх. составить баланс

ден. потоков:

t

n

t

t

ок

S

S

tT

0

'

t’ – номер года, в кот. сумма ден.

потоков поменяла знак с «-» на «+»;

n

t

t

S

0

- баланс (сумма) ден.

потоков

S

t

– ден. поток, который изменил знак с «-» на «+»

Недостатки метода:

-не рассматрив. дох. от инв-й за пределами периода окуп-ти

-не учит-т разницу во времени получения дох-в в пределах периода

окуп-ти

-не учит-т различия в распред-и дох-в по годам

-не позвол. судить об эк-кой выгоде проекта

-не учит-т различия в первонач. инв-ях разных проектов

Преимущества: -очень прост -позвол. судить о диквидности проекта -

даёт представ. об Ур-не риска проекта

Метод дисконтированного периода окуп-ти позвол. опред-ть период

времени, необх. д/того, чтобы текущ. ст-ть из «-» стала «+». Используя

этот м-д мы находим точку беззуб-ти проекта. Ден. потоки проекта

n

t

t

I

r

S

1

0

)1(

1

Метод оценки NPV – осн. на сопост-ти исход. инв-й (I

0

) с общей суммой

дискон-х чистых ден. поступлений, генерируемых ею в теч. прогнозир-

го срока.

nt

t

t

t

rSNPV

0

)1(

или

0

1

)1( IrSNPV

nt

t

t

t

S

t

– поток реальных денег в год t; n

– срок действия проекта; r – ставка дисконта; I

0

= S

0

– первонач. инв-и

NPV следует рассматривать как приведённый к моменту начала

реализации проекта эк. эф-т от его функц-я. Проект м.б. принят к

реализации, если NPV >0.

Если проект предпол. не разовую инв-ю, а послед. инв-е фин. рес-в в

течении m лет, то ф-ла будет иметь вид:

n

t

m

j

j

j

t

t

r

I

r

S

NPV

1 1

)1()1(

J – прогнозир. сред. ур-нь

инфляции

Вопрос 17 Коэффициенты ликвидности

1Коэффициент текущей (общей) ликвидности =

_ текущие активы

текущие обязательства

Коэффициент показывает, какая часть текущей задолженности может

быть погашена в ближайшее время. Значения коэффициента зависят от

отрасли и различны для разных стран. По международным стандартам

этот коэффициент должен находиться в диапазоне от 1 до 2.

2.Коэффициент быстрой (срочной) ликвидности =

ден. ср-ва + краткосрочные фин. вложения + дебиторская зад-ть

текущие обязательства

В этом коэффициенте учитывают только те активы, которые могут быть

очень быстро превращены в наличные деньги. Его ориентировочное

значение различно и меняется в зависимости от страны и отрасли. По

международным стандартам значение коэф-та быстрой ликвидности

должно быть больше 1. В РФ его рекомендуемое значение лежит в

диапазоне 0,7 - 0,8.

3.Коэффициент абсолютной ликвидности =

денежные средства + краткосрочные финансовые вложения

текущие обязательства

Как видим, здесь требования к ликвидности стоящих в знаменателе

активов еще выше. В России для этого коэффициента принято значение

0,20 - 0,25. В других странах его значение не регламентируется.

Вопрос 18 Группа коэффициенты деловой активности

1. Коэффициент оборачиваемости активов =

выручка

среднегодовая сумма активов

Коэффициент характеризует эффективность использования фирмой всех

имеющихся ресурсов, независимо от источников их получения.

Рекомендуется сравнивать со среднеотраслевыми значениями.

2.Коэффициент оборачиваемости дебиторской задолженности =

выручка

среднегодовая стоимость дебиторской задолженности

Коэффициент показывает, сколько раз в среднем дебиторская

задолженность превращалась в денежные средства в течение отчетного

периода. Полезно сравнить с коэффициентом оборачиваемости

кредиторской задолженности.

3.Коэффициент оборачиваемости кредиторской задолженности =

себестоимость реализованной продукции

среднегодовая стоимость кредиторской задолженности

Коэффициент показывает, сколько требуется оборотов для оплаты

представленных фирме счетов.

4.Коэфф-ент оборачиваемости материально-технических запасов

(МТЗ) = себестоимость реализованной продукции

среднегодовая стоимость МТЗ

Коэффициент отражает скорость использования запасов. Чем он выше,

тем более ликвидную структуру имеют оборотные средства. Полезно

сравнивать величину этого коэффициента с его значением у

конкурентов.

5.Фондоотдача =

выручка

среднегодовая стоимость основных средств

Коэффициент показывает эффективность использования основных

средств.

g

fV

D

r

e

)1(

0

1

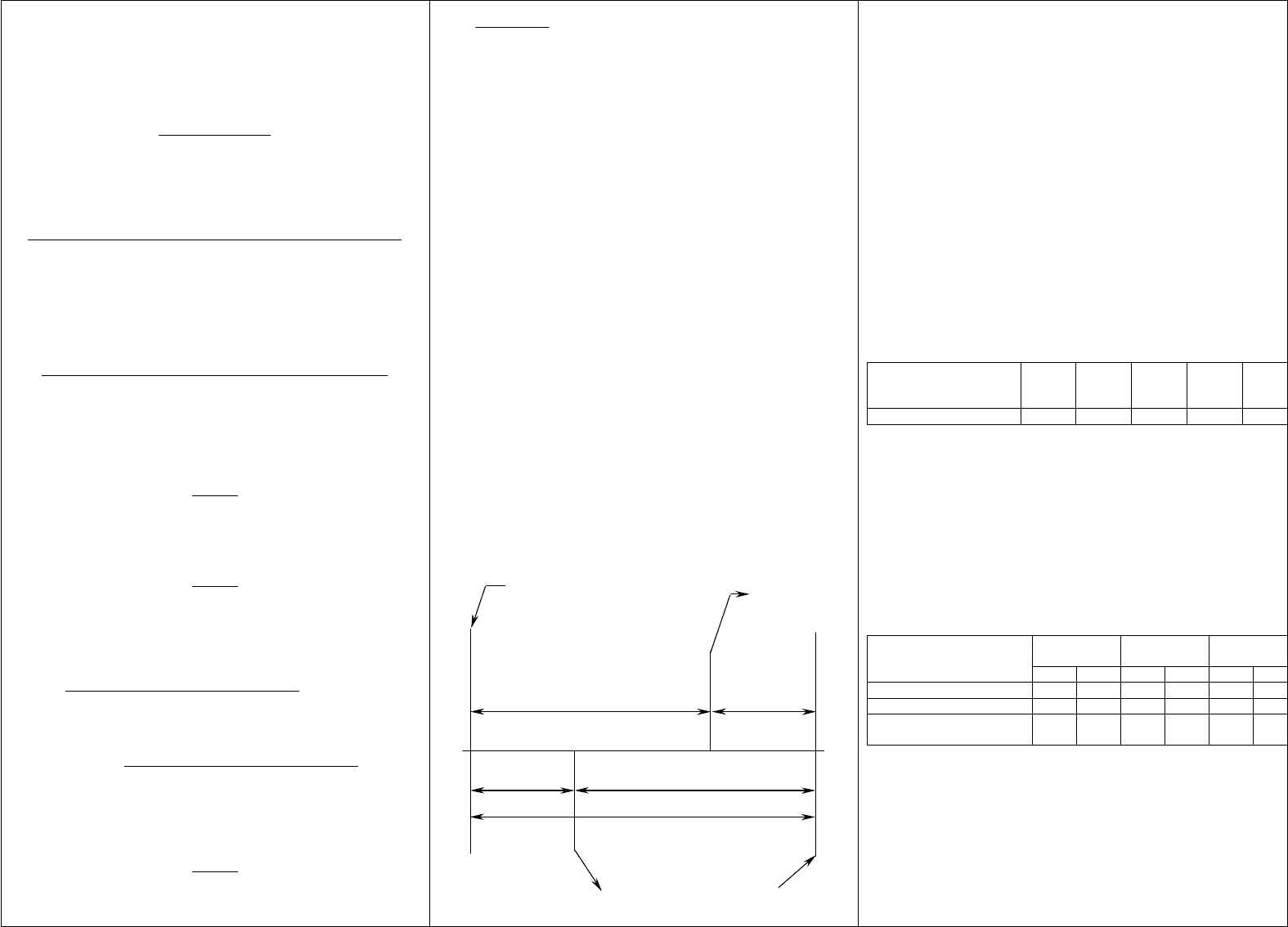

Вопрос 24 Операционный, производственный и финансовый цикл

В процессе производственной деятельности предприятие покупает сырье

и материалы, производит продукцию и продает ее. Если продукция

продается в кредит, образуется дебиторская задолженность, которая

через некоторое время превращается в денежные средства. В свою

очередь, покупая сырье и материалы, предприятие также оплачивает

покупку не сразу, в результате чего возникает кредиторская

задолженность. Таким образом происходит кругооборот текущих

активов (оборотных средств), в процессе которого их отдельные

элементы превращаются в другие. Большое влияние на состояние

оборотных средств оказывает их оборачиваемость, характеризующая

скорость оборота. Основными показателями при анализе являются: -

оборачиваемость оборотных средств; - период их оборота. При

управлении оборотными средствами широко используются понятия

«операционный цикл», «производственный цикл», «финансовый цикл».

Операционный цикл – период времени, началом которого является

момент поступления на предприятие сырья и материалов, а окончанием

– момент поступления от клиента денег за проданный ему товар.

Производственный цикл начинается с момента поступления сырья и

материалов на склад предприятия и заканчивается в момент отгрузки

покупателю продукции, которая была изготовлена из этого сырья и

материалов. Финансовый цикл начинается с момента оплаты

поставщикам стоимости закупленных материалов (погашение

кредиторской задолженности) и заканчивается в момент получения

денег от покупателя за отгруженную продукцию (погашение

дебиторской задолженности).

Период оборота

кредиторской

задолженности

Финансовый цикл

Оплата

сырья

Получение платы

от покупателя

Период оборота

дебиторской

задолженности

Производственный цикл

материальных запасов)

(период оборота товарно-

Поступление

сырья

Отгрузка

готовой

продукции

Операционный цикл

Из вышеприведенного рисунка очевидно равенство:

Вопрос 15 Горизонтальный и вертикальный анализ финансовых

документов

Финансовые отчеты дают ценную информацию о состоянии финансов

фирмы. Устойчивость этого состояния в значительной степени зависит

от целесообразности и правильности вложения финансовых ресурсов в

активы. Активы динамичны по своей природе. В процессе

функционирования предприятия величина активов и их структура

претерпевают непрерывные изменения. Наиболее общее представление

об имевших место качественных изменениях в структуре средств и их

источников, а также динамике этих изменений можно получить с

помощью горизонтального и вертикального анализа. Горизонтальный

анализ отчетности заключается в построении одной или нескольких

аналитических таблиц, в которых абсолютные показатели дополняются

относительными темпами роста (снижения). Степень агрегированности

показателей определяется аналитиком. Как правило, берутся темпы

роста (или прироста) за рад лет, что позволяет анализировать не только

изменение отдельных показателей, но и прогнозировать их значения.

Ценность результатов горизонтального анализа существенно снижается

в условиях инфляции.

Пример:

Какой либо показатель Базов

ый год

Х

∆, % Год

Х+1

∆, % Год

Х+2

Ex: Наличные деньги 11,4 20 13,7 -97 0,3

Расчёт: 13,7/11,4*100-100=20%; 0,3/13,7*100-100=-97%

Вертикальный анализ позволяет оценить структуру средств предприятия

и их источников. При таком анализе все показатели каждого года

представляются в относительных единицах (как правило, в %) как доли

показателя, принятого за 1 (100%). Целесообразность перехода к

относительным величинам объясняется следующими причинами: -

переход к относительным показателям позволяет проводить

межхозяйственные сравнения экономического потенциала и результатов

деятельности предприятий, различающихся по величине используемых

ресурсов и другим объемным показателям; - относительные

показатели в определенной степени сглаживают негативное

влияние инфляционных процессов, которые могут существенно

искажать абсолютные показатели финансовой отчетности и тем самым

затруднять их сопоставление в динамике.

Какой либо показатель Базовый год

Х

Год Х+1 Год Х+2

абс % абс % абс %

Ex: Наличные деньги 11,4 2,5 13,7 1,8 0,3 0,0

… … … … …. … … ... … … … … … …

Итого активы 449,

0

100 742,

6

100 829,

0

100

Расчёт: 449,0/11,4*100=2,5; 13,7/742,6*100=1,8; 0,3/829,0*100=0,0

Горизонтальный и вертикальный анализ взаимодополняют друг друга.

Оба эти вида анализа особенно ценны при межхозяйственных

сопоставлениях, поскольку позволяют сравнивать отчетность

совершенно разных по роду деятельности и объемам производства

предприятий. Все изменения в показателях, выявленные в результате

вертикального и горизонтального анализа, должны быть

проанализированы и объяснены

Ex: = 15,9.Это значит, что каждый доллар, вложенный в основные

средства, приносит доход, равный $ 15,9.

Вопрос 14 Информационная база финансового менеджмента

Вся инф-я, необх. для фин. менеджера, м. б. разделена на 4 гр.

показателей. 1.Хар-т общеэк-кое положение страны. Эти показ-ли необх.

для прогнозировании внешних условий, в которых приходится работать

фирме: объём дох. бюджета, объем расх. бюджета, дефицит бюджета,

объем эмиссии денег, денежные дох. населения, вклады населения в

банках, уровень инфляции, учётная ставка ЦБ, источники данные

ГосСтатом, нормативные документы ЦБ и МинФинаРФ, периодические

издания. 2.Хар-т положение отрасли. Эти пок-ли необх. для оперативной

финан. дея-ти, для анализа деятельности конкурентов: индекс цен на

продукцию, ставка налогообложения прибыли, общая стоимость

активов, общая сумма используемого капитала (в том числе

собственного), объем реализованной продукции. 3.Хар-т конъюнктуру

фин. рынка Эти пок-ли необходимы для принятия решений по

инвестиционным проектам, краткосрочным фин. операциям и т. д.:

котировки основных ценных бумаг на рынке, цены и объёмы сделок по

основным видам ценных бумаг, сводный индекс динамики цен на

фондовом рынке. депозитные и кредитные ставки коммерческих банков,

официальные курсы отдельных валют 4.Формируется по данным

управленческого и бухгалтерского учёта. Фин. отчетность -

совокупность форм, составленных на основе документально

обоснованных показателей фин. учёта. Именно эти показатели и

формируются в фин. отчеты. Назначение фин. отчетов - предоставление

пользователям объективной и достоверной информации о фин.

положении п/п для принятия решений. Это основа информационной

базы фин. менеджмента. На ее основе производится а-з,

прогнозирование, планирование и принятие решений по всем

направлениям фин. деятельности. Международной практикой

предусмотрены следующие формы финансовой отчётности: Балансовый

отчёт – инф-я о фин. положении п/п на определённую дату. Для целей

фин. а-за исп. агрегированный баланс, составленный на основе

стандартной формы баланса путём объединения нескольких статей в

одну. Балансовый отчёт можно представить в виде: а) двухсторонней

таблицы, где левая часть - активы, правая - пассивы; б) таблицы, где

сначала представлены активы, а ниже - пассивы. Активы -

экономические ресурсы п/п, его имущество. Пассивы - это источники

происхождения активов, они дают представление об источниках

финансирования предприятия. Основной п-п б/у: Активы =

обязательства + собственный капитал. Это выражение называется

балансовым равенством. (Активы) = (оборотный капитал) + (основной

капитал) Оборотный капитал (текущие активы) включает: 1. Наличные

деньги - это средства, которые находятся в кассе предприятия или на

текущем счете в банке. 2.Рыночные ценные бумаги. Если п/п имеет

свободные деньги, оно может их вложить в краткосрочные ценные

бумаги, дающие доход в виде % и легко реализуемые на рынке. В

балансе указывается либо их самая низкая рыночная цена, либо

номинальная ст-ть. Такими бумагами могут быть государственные

краткосрочные облигации. 3.Дебит. зад-ть - это деньги, которые

должны быть возвращены фирме покупателями, купившими товары в

кредит. Кредит предоставляется на вполне определённый срок. Не все

должники возвращают деньги вовремя. Это надо учитывать. Дебит. зад-

ть д.б. получена в течение года. 4. Материально- производственные

запасы - запасы готовой пр-ции на складах, запасы материалов,

незавершённое производство, полуфабрикаты. Следует помнить, что

должна быть указана самая низкая цена запасов. На п/п м.б. создана

Финансовый цикл

(дней)

Производственный

цикл

(дней)

Период оборота

дебиторской

задолженности

(дней)

Период оборота

кредиторской

задолженности

(дней)

=

+

Таким образом, оборотные средства (текущие активы) (working capital) –

это средства, инвестируемые фирмой в свои текущие операции во время

каждого операционного цикла.

Вопрос 21 Оборотные средства, их состав, задачи управления ими.

Собственные оборотные средства.

Оборотные средства включают: •денежные средства и ценные бумаги;

•авансы выданные; •дебиторская задолженность; •запасы (сырье,

материалы, незавершенное производство, готовая продукция). Анализ

оборотных средств имеет своей целью: •оценить эффективность

использования ресурсов в оперативной деятельности предприятия;

•определить ликвидность баланса предприятия, т. е. возможность

своевременно погасить краткосрочные обязательства; •выяснить, во что

вкладываются оборотные средства предприятия в течении

операционного цикла.

Величина оборотных средств должна быть минимальной, но давать

возможность фирме работать бесперебойно. Важной их характеристикой

является ликвидность. Величина собственных оборотных средств

отражает долю принадлежащих предприятию средств в его текущих

активах. Это один из основных показателей финансовой устойчивости.

Оборотные средства «-» Краткосрочные обязательства

(краткосрочные кредиты и займы; краткосрочная задолженность;

авансы полученные; прочие текущие обязательства) = Собственные

оборотные средства Величина и структура текущих активов должны

соответствовать потребностям предприятия, отраженным в бюджете.

Структура оборотных средств - это доля каждого элемента в общем их

составе. Структура оборотных средств отражает специфику

операционного цикла. Величина и структура оборотных средств влияет

на их оборачиваемость и длительность финансового цикла.

Эффективное управление оборотными средствами позволяет установить

их оптимальный уровень. Недостаток оборотных средств может

привести к следующим последствиям: 1.Задержкам в снабжении сырьём

и материалами. В свою очередь, это приводит к росту

продолжительности производственного цикла и увеличению затрат.

2.Снижению объёма продаж из-за недостатка готовой продукции.

3.Дополнительным затратам при поиске источников финансирования.

Избыток оборотных средств может привести к следующим

последствиям: 1.К порче запасов. 2.К росту расходов на хранение

излишков запасов. 3.Должники могут отказаться платить или

обанкротиться. 4.Банки, которые хранят денежные средства, могут

обанкротиться. 5.Большие запасы увеличивают налог на имущество.

6.Инфляция может значительно уменьшить реальную стоимость

дебиторской задолженности и денежных средств.

При управлении оборотными средствами используются следующие

показатели. 1.Величина текущих активов и собственных оборотных

средств. 2.Структура оборотных средств. 3.Оборачиваемость оборотных

средств и их отдельных элементов. 4.Рентабельность текущих активов.

5.Длительность финансового цикла.

Одной из важнейших задач управления оборотными средствами

является - сокращение финансового цикла. Этого можно добиться

путём:

•сокращения производственного цикла путём: уменьшения

периода оборота запасов, уменьшения периода оборота

несвершённого производства, уменьшения периода оборота

готовой продукции; •уменьшения периода оборота дебиторской

Вопрос 22 Политика управления оборотными средствами.

Правосторонний и левосторонний риски.

Политика управления оборотным капиталом призвана определить объем

и структуру текущих активов, источники их покрытия и соотношения

между ними исходя из требования обеспечить эффективную

производственную и финансовую деятельность предприятия.

Задача усложняется тем, что величина оборотного капитала (оборотных

средств) не остаётся постоянной в процессе производственной

деятельности. Это объясняется воздействием как сезонных факторов, так

и факторов, носящих случайный характер. Поэтому оборотный капитал

принято разделять на постоянный и переменный.

Постоянный оборотный капитал - это та часть денежных средств,

дебиторской задолженности и производственных запасов, потребность в

которых относительно постоянна в течение всего операционного цикла.

Это некоторая усреднённая величина текущих активов, находящаяся в

постоянном ведении предприятия. Её можно рассматривать как

минимум текущих активов, необходимый для осуществления

производственной деятельности.

Переменный оборотный капитал характеризует дополнительные

текущие активы, необходимые в пиковые периоды или в качестве

страхового запаса. Известно, что важнейшей финансово-хозяйственной

характеристикой предприятия является его ликвидность. Высокий

уровень ликвидности обеспечивает стабильность функционирования

предприятия. С понижением уровня ликвидности увеличивается риск

нестабильности. В свою очередь, уровень ликвидности зависит от

величины оборотного капитала. Таким образом, политика управления

оборотным капиталом должна основываться на компромиссе между

риском потери ликвидности и эффективностью работы. Это сводится к

решению двух важнейших задач:

- обеспечение платёжеспособности;

- обеспечение приемлемого объёма, структуры и рентабельности

активов.

Поиск путей достижения компромисса между прибылью, риском потери

ликвидности, состоянием оборотных средств и источников их покрытия

связан с оценкой различных видов риска. В теории финансового

менеджмента принято различать два вида риска: левосторонний риск и

правосторонний риск.

Левосторонний риск обусловлен возможностью потери ликвидности из-

за изменений в текущих активах. Поскольку активы размещаются в

левой части баланса, риск называется левосторонним.

К числу явлений, порождающих левосторонний риск, следует отнести:

недостаточность денежных средств;

чрезмерную дебиторскую задолженность;

недостаточность производственных запасов;

излишний объем текущих активов.

Правосторонний риск связан с изменениями в обязательствах (пассивы

размещаются в правой части баланса).

К числу явлений, потенциально несущих в себе правосторонний риск,

следует отнести:

высокий уровень кредиторской задолженности;

неудачное сочетание между краткосрочными и

долгосрочными источниками заёмных средств (краткосрочные заёмные

средства повышают уровень риска больше, чем долгосрочные);

слишком большую долю долгосрочного заёмного

капитала.

система учетных цен, по которым учитываются основные материалы,

используемые в процессе производства. Готовая продукция может

учитываться также не по фактической, а по плановой с/с. 5.Прочие

оборотные активы. Сюда можно отнести так называемые

авансированные платежи, сделанные единовременно на несколько лет

вперёд. Сумма, переходящая на текущий год, включается в балансовый

отчёт. Основной капитал включает: •землю; •здания, сооружения; •всё

оборудование и инвентарь, срок службы которого больше года. Для всех

элементов основного капитала указывается начальная стоимость и

накопленные амортизационные отчисления, которые затем учитываются

со знаком «-». Исключением явл. земля для неё указывают только

начальную стоимость без амортизационных отчислений. Амортиз.

отчисления можно указать в отчёте в виде общей суммы для всех

составляющих основного капитала. Нематериальные активы. Сюда

могут быть отнесены: • товарный знак; •патенты; •затраты на рекламу,

повысившую авторитет фирмы. При продаже фирмы покупатель может

согласиться заплатить некоторую дополнительную сумму за хорошую

репутацию фирмы. В отчёте это будет вынесено в раздел

«нематериальные активы» как «благосклонность». (Пассивы) =

(текущие обязательства) + (долгосрочные обязательства) +

(собственный капитал) Текущие обязательства - это та сумма

задолженности, которую компания должна погасить в течение года.

Сюда относятся: 1.Невыплаченная з/ пл может быть включена в общую

накопленную задолженность по издержкам к выплате. Сюда могут

входить гонорары юристов, архитекторов. 2.Кредиторская зад-ть -

сумма, которую фирма должна уплатить за купленные товары или

оказанные услуги, но не оплаченная на конец года. Эта зад-ть может

быть оформлена в виде векселя-документа, подтверждающего факт

взятия денег в долг. Долгоср. обяз-ва - это долги, срок которых больше

года. Процентные платежи начисляются только за прошедшие периоды.

Неоплаченные % указываются в статье «Накапливаемые издержки».

Прочие долгосрочные обяз-ва могут вкл. отсроченные налоги. Собств.

капитал - остаточная ст-ть активов после вычета всех обяз-в. Для

акционерного общества собств. капитал можно разделить на две части: •

акционерный капитал; •нераспределённая прибыль. Акционерный

капитал может быть представлен: * обыкновенными акциями;

•привилегированными акциями; •эмиссионным доходом.

Нераспределённая прибыль - это накопленная часть ЧП, оставшаяся у

фирмы после выплаты дивидендов. Отчёт о прибылях и убытках –

служит для того, чтобы оценить эффект от дея-ти фирмы за

определённый период. ВР от реализации продукции — это все доходы,

полученные фирмой за проданную пр-цию и предоставленные услуги.

При стабильных ценах рост этого показателя свидетельствует о росте

объёма произ-ва. В условиях инфляции увеличение ВР может

происходить при снижении уровня произ-ва. С/с пр-ции включает

затраты ф-мы на произ-во пр-ции: •ст-ть сырья и мат-в; •ст-ть раб. силы;

•ст-ть энергии; •расх. на эксплуатацию оборудования. Это переменная

часть затрат. Иногда в с/с включается и амортизация. Торгово -

административные расходы включают затраты на содержание органов

управления и служб сбыта, на рекламу, на содержание

административных зданий и оборудования. Это постоянные затраты.

Валовая прибыль - разность между ВР и с/с, хар-т результат

производственной дея-ти. Операцион. прибыль - это часть валовой

прибыли за вычетом торгово-администрат. расх. и амортизации. Хар-т

эф-ть не только производственной, но и коммерческой дея-ти п/п.

Прибыль до уплаты налогов - это часть операционной прибыли,

остающаяся после уплаты процентных платежей за кредиты и займы.

ЧП - это прибыль, остающаяся у ф-мы после уплаты налогов. Часть ЧП

идёт на выплату дивидендов акционерам, а часть остаётся на п/п и

может быть реинвестирована в произ-во. Отчет о нераспредел. прибыли

связывает отчет о прибылях и убытках с балансовым отчетом.

задолженности;

•увеличения периода оборота кредиторской задолженности.

Задача установления оптимального уровня оборотных средств самым

тесным образом связана с задачей их нормирования. Основная задача

нормирования - найти оптимальные размеры отдельных элементов

активов и пассивов фирмы, обеспечивающие ее нормальную финансово-

хозяйственную деятельность. Именно нормирование наиболее важных

составляющих оборотных активов должно обеспечить

сбалансированность товарных и денежных потоков фирмы. Норма и

норматив - необходимый инструмент внутрифирменного планирования.

Особое место в системе норм и нормативов, устанавливаемых самой

фирмой, занимают нормативы оборотных активов В течение многих

последних десятилетий в отечественной теории и практике было

принято деление оборотных активов на нормируемые и

ненормирмируемые. Такое деление имеет глубокий экономический

смысл, основанный на воспроизводственной концепции оборотных

активов. Принято считать, что в постоянном обороте каждой фирмы

должны находиться обеспечивающие производственный цикл

следующие оборотные активы: • необходимый размер произвола венных

запасов, • определенный задел незавершенного производства, •запасы

готовой продукции. Именно эти активы традиционно подлежали

нормированию, остальные элементы оборотных активов относились в

разряд ненормируемых. Исходными посылками, на которых базируется

нормирование оборотных активов, являются: •характер хозяйственных

связей - устойчивость, надежность; •особенность воспроизводственной

структуры оборотного капитала, • уровень производственных затрат как

основа определения потребности в оборотном каптале и динамики его

стоимости, •размер любого элемента оборотных активов должен быть

минимальным для сложившихся условий функционирования фирмы и в

то же время достаточным, чтобы не создавать помех производственному

процессу. Сейчас постепенно меняется отношение к нормированию

традиционно ненормируемых оборотных активов. Так, нет сомнений,

что денежные средства и их эквиваленты не участвуют прямо в

обеспечении производственного цикла, а служат для обеспечения

срочных обязательств фирмы. Их необходимость линуется скорее

соблюдением принципов ликвидности. Однако это вовсе не значит, что

размер этих активов не должен нормироваться. Ведь для целей

управления эта информация необходима каждой фирме. В процессе

нормирования оборотных средств разрабатываются нормы и нормативы.

Норма оборотных средств это выраженная в днях продолжительность

периода, соответствующая минимальному. экономически

обоснованному объему запасов товарно-материальных ценностей.

Нормы оборотных средств зависят от норм расхода материалов в

производстве, норм износостойкости запасных частей и инструментов,

длительности производственного цикла, условий снабжения и сбыта,

времени придания некоторым материалам определенных свойств,

необходимых для производственного потребления, и других факторов.

Нормы оборотных средств при относительно неизменных

экономических условиях являются длительно действующими.

Необходимость их уточнения обусловлена существенными изменениями

технологии и организации производства, номенклатуры изделий, состава

бизнес-плана, изменением цен тарифов и других показателей. Норматив

оборотных средств это минимально необходимая сумма денежных

средств, обеспечивающая предпринимательскую деятельность

предприятия. Если нормы оборотных средств могут быть установлены

на относительно длительный период, то нормативы рассчитываются на

каждый конкретный период. По источникам формирования оборотные

ср-ва подразделяются на собственные и заемные. Собственные ср-ва п/п

с развитием предпринимательской деятельности и акционирования

играют определяющую роль, так как обеспечивают финансовую

устойчивость и оперативную самостоятельность хозяйствующего

Существуют различные способы управления риском. К числу наиболее

распространенных следует отнести следующие три способа.

1. Минимизация краткосрочной кредиторской

задолженности. Это снижает вероятность потери ликвидности, но

требует привлечения долгосрочных источников и собственного капитала

для финансирования большей части оборотного капитала.

2. Минимизация совокупных издержек

финансирования. В этом случае основной источник финансирования –

дешёвая краткосрочная кредиторская задолженность. Вероятность

невыполнения обязательств здесь увеличивается.

3. Максимизация полной стоимости фирмы. Здесь

любые решения в области управления оборотным капиталом,

способствующие повышению цены предприятия, считаются

целесообразными.

В зависимости от отношения финансового менеджера к

выбору источника финансирования текущих активов, различают четыре

модели поведения:

идеальная;

агрессивная;

консервативная;

компромиссная.

Сущность каждой из них будет рассматриваться ниже. Для удобства

вводятся следующие обозначения: ВА – внеоборотные активы; ТА –

текущие активы; НЧ – постоянная (неизменная) часть текущих активов;

МЧ – переменная (меняющаяся) часть текущих активов; КЗ –

краткосрочная кредиторская задолженность (краткосрочные

обязательства); ДЗ – долгосрочный заёмный капитал; СК – собственный

капитал; ДП – долгосрочные пассивы; ОК – чистый оборотный капитал.

Очевидны равенства: ТА = НЧ + МЧ, ДП = СК + ДЗ, ОК = ТА – КЗ.

Идеальная модель управления

Здесь проявляется стремление согласовать сроки существования активов

и используемых для их покрытия обязательств по группам. Очевидно,

что в этом случае ОК = 0. На практике подобная ситуация практически

не встречается. Ликвидность такой модели крайне низка. При

неблагоприятных условиях для того, чтобы рассчитаться с кредиторами,

предприятию может потребоваться продать часть основных средств.

Суть стратегии заключается в том, что долгосрочные пассивы

устанавливаются на уровне внеоборотных активов. Базовое балансовое

уравнение имеет вид: ДП = ВА.

Агрессивная модель управления

В этом случае долгосрочные пассивы служат источником покрытия

внеоборотных активов и постоянной части текущих активов, т. е. того

минимума, который необходим для осуществления хозяйственной

деятельности. Здесь ОК=НЧ. Переменная часть текущих активов

покрывается краткосрочной кредиторской задолженностью. С точки

зрения ликвидности эта модель также связана со значительным риском,

так как ограничиваться лишь минимумом текущих активов опасно.

Базовое балансовое уравнение имеет вид: ДП = ВА + НЧ.

Консервативная модель управления

Здесь переменная часть текущих активов также покрывается

долгосрочными пассивами. Краткосрочная кредиторская задолженность

отсутствует. Нет риска потери ликвидности. Чистый оборотный капитал

равен текущим активам (ОК = ТА). Базовое балансовое уравнение имеет

вид: ДП = ВА + НЧ + МЧ.

Компромиссная модель управления

Эта наиболее реальная модель. Здесь внеоборотные активы, постоянная

часть текущих активов и примерно половина переменной части текущих

активов покрываются долгосрочными пассивами.

Имеет место соотношение: ОК = НЧ + 0,5 МЧ.

Иногда предприятие может иметь излишек текущих активов, что

Нераспределённая прибыль м. б. использована для увеличения собств.

капитала. В отчете обязательно д.б. учтена нераспредел. прибыль

прошлого отчетного периода Примечания к фин. отчётам. Фин. отчёты

формализованы и кратки. Поэтому часто они имеют примечания, где

содержится доп. инф-я. Особенно важно обратить внимание на

пояснения, относящиеся к отдельным числовым значениям баланс.

отчёта.

Вопрос 30 Финансовый менеджмент в коммерческом банке

Основное назначение банка – посредничество в процессе перемещения

денежных средств от кредиторов к заемщикам и от продавцов к

покупателям. Одной из особенностей финансового менеджмента в

коммерческом банке в современных российских условиях является

отсутствие единообразной технологии управления экономическими

процессами в кредитной организации в рамках существующей кредитно-

банковской системы. Главной же особенностью финансового

менеджмента в коммерческом банке в условиях рыночной экономики

является то, что банк – это единственный экономический субъект,

который системно управляет всеми функциями денег и в этой связи

является первичным звеном рыночной экономики.

Объект деятельности финансового менеджмента в коммерческом банке

– процессы управления финансовыми операциями банка и денежными

средствами банковской клиентуры.

Предмет деятельности финансового менеджмента в коммерческом

банке – разработка и использование систем и методик рационального

планирования идеализации финансовых операций.

Цель финансового менеджмента в коммерческом банке – определение

рациональных требований и методических основ построения

оптимальных организационных структур и режимов деятельности

функционально-технологических систем, обеспечивающих

планирование и реализацию финансовых операций банка и

поддерживающих его устойчивость при заданных параметрах.

Финансовый менеджмент в коммерческом банке, как и любая система

управления, состоит из двух подсистем:

управляемой подсистемы, или объекта управления;

управляющей подсистемы, или субъекта управления.

Основным объектом управления в финансовом менеджменте в

коммерческом банке являются денежные средства, находящиеся в

деловом обороте коммерческого банка с помощью финансовых

операций.

Субъектом управления финансового менеджмента в коммерческом

банке является менеджмент банка (старшее руководство, аппарат

управления, персонал банка), который посредством различных форм

управленческого воздействия осуществляет целенаправленное

функционирование объекта.

Объект управления – денежные средства банковской клиентуры –

осуществляют движение в коммерческом банке на основе оформления

сделок (договоров). Правовая сторона этого процесса осуществляется

непосредственно через субъект управления – коммерческий банк – как

юридическое лицо. Экономическая сторона этого процесса

осуществляется на основе финансовых операций банка (банковских

продуктов, операций, услуг), которые отвечают потребностям объекта

управления. Финансовый менеджмент в соответствии с объектом,

предметом и целью его деятельности трансформирует денежные

средства банковской клиентуры в финансовые операции банка и за счет

этого создает добавленную стоимость, обеспечивая приращение

капитала банка.

объекта. Собственные оборотные ср-ва приватизированных п/п

находятся в полном их распоряжении. П/п имеют право их продавать,

передавать другим хозяйствующим субъектам, гражданам, сдавать в

аренду и т. д. Заемные ср-ва, привлекаемые главным образом в виде

банковских кредитов, покрывают дополнительную потребность

предприятия в средствах. При этом главным критерием условий

кредитования банком служит надежность фин. состояния п/п и оценка

его фин. устойчивости. Размещение оборотных ср-в в

воспроизводственном процессе приводит к подразделению их на

оборотные производственные фонды и фонды обращения. Оборотные

произвю фонды функционируют в процессе производства, а фонды

обращения - в процессе обращения, т. е. в процессе реализации готовой

продукции и приобретения ТМЦ. Оптимальное соотношение этих

фондов зависит от наибольшей доли оборотных производственных ф-в,

участвующих в создании ст-ти.

Вопрос 32 Текущее финансовое планирование

Данный вид финансового планирования заключается в разработке

конкретных видов текущих финансовых планов, которые дают

возможность фирме определить на предстоящий период все источники

финансирования ее развития, сформировать структуру ее доходов и

затрат, обеспечить ее постоянную платежеспособность, а также

определить структуру активов и капитала фирмы на конец планируемого

периода. Результатом текущего финансового планирования является

разработка трех основных документов: - плана движения денежных

средств; - плана отчета о прибылях и убытках; - плана бухгалтерского

баланса.

Для составления финансовых документов в процессе осуществления

текущего финансового планирования важно правильно определить

объем будущих продаж. Это необходимо для организации

производственного процесса, эффективного распределения средств. Как

правило, прогнозы объемов продаж составляются на три года, годовой

прогноз разбивается на кварталы и месяцы, при этом чем короче период

прогноза, тем точнее и конкретнее содержащаяся в нем информация.

Прогноз объема продаж помогает определить влияние объема

производства, цены реализуемой продукции на финансовые потоки

фирмы. Прогноз объемов продаж по конкретному виду продукции

может быть представлен в форме таблицы:

I кв. II кв. III кв. IV кв.

итого

1

Объем продаж в нату ральном

выражении

2

Цена за единицу пр одаж, тыс. р уб.

3

Индекс цен, %

4

Объем реализации в денежном

выражении

№

п/п

Показатель

2000 г.

2001 г.

На основе данных по прогнозу объема продаж рассчитывается

необходимое количество материальных и трудовых ресурсов, а также

определяются и другие составные затраты на производство. С

использованием полученных данных разрабатывается плановый отчет о

прибылях и убытках, с помощью которого определяется величина

получаемой прибыли в предстоящем (планируемом) периоде. Особое

внимание при составлении плана отчета о прибылях и убытках

уделяется определению выручки от реализации продукции. Как правило,

в качестве исходной точки берется значение выручки от реализации за

предшествующий год. Затем эта величина изменяется в текущем году с

учетом изменений: - себестоимости сравнимой продукции; - цен на

реализуемую фирмой продукцию; - цен на покупные материалы и

комплектующие; - оценки основных средств и капиталовложений

фирмы; - оплаты труда работников фирмы. Далее определяется плановая

среднегодовая сумма амортизационных отчислений на основе данных о

среднегодовой балансовой стоимости основных фондов и норм

отрицательно влияет на прибыль. Однако это следует рассматривать как

плату за поддержание риска потери ликвидности на приемлемом уровне.

Базовое балансовое уравнение: ДП = ВА + НЧ + 0,5 МЧ.

Вопрос 26 Фин. менеджмент в транснациональных корпорациях

Международные операции становятся все более важными для

отдельных фирм и для национальной экономики. Транснациональная

корпорация - это фирма, которая действует в двух или более странах.

Компании становятся международными по следующим причинам:

1)поиск новых рынков; 2)поиск источников сырья; 3)поиск новых

технологий, 4)поиск путей повышения эффективности производства,

5)обход торговых и иных барьеров; 6)диверсификация.

Н-рые проблемы, связанные именно с международной средой,

увеличивают сложность работы менеджера в транснациональной

корпорации и часто заставляют его менять сп-бы, к-рыми оценивают и

сравнивают альтернативные варианты действий. Шесть главных ф-в

отличают управление финансами ф-ы, к-рая оперирует в нескольких

странах, oт управления финансами, к-рое практикуют ф-мы,

действующие только в пределах одной страны.

1.Различные валюты. Потоки ден. ср-в от различных подразделений

транснациональной корпорации будут выражаться в равных валютах.

Следовательно, анализ обменных курсов, а так же влияние колебаний

ценности валют должны быть включены в фин. анализ.

2.Разнообразие экономических и юридических систем. Каждая страна, в

к-рой действует такая ф-ма, имеет свои собственные неповторимые

политические и экономические, институты, и институциональные

различия между странами могут создать существенные трудности, когда

корпорация попытается координировать и контролировав операции

своих дочерних компаний по всему миру. Например, различия в

налоговом законодательстве между странами могут привести к тому, что

экономическая сделка будет иметь удивительно неодинаковые эк-кие

рез-ты после уплаты налогов в зависимости от того, где эта сделка

произошла.

3.Языковые различия. Сп-ть общаться явл. критически важной при всех

деловых сделках, и здесь жители США часто находятся в худшем

положении, поскольку мы, как правило, владеем хорошо только англ.

языком, в то время как деловые люди из Европы обычно знают

несколько языков, включая англ. Т.о., они могут входить на наш р-к

более легко, чем мы проникаем на их р-ки. Важность этого ф-ра не

может быть чересчур переоценена.

4.Культурные различия. Даже внутри географических регионов, к-рые

давно рассматриваются как относит. однородные, разные страны имеют

неповторимое культур. наследие, к-рое формирует ценности и влияет на

роль бизнеса в обществе. Транснациональные корпорации

обнаруживают, что такие вопросы, как определение подходящих целей

ф-мы, отношение к принятию риска, отношения с наемными раб-ми, сп-

ть отсекать неприбыльные операции и т. д., могут варьировать весьма

значительно oт страны к стране.

5.Роль правительства. Большинство традиц. моделей в области фин.

предполагает существование конкурентного р-ка, на к-ром усл. торговли

определяются самими участниками. Вследствие своей власти

устанавливать осн. правила поведения правит-во вовлечено в рын.

процесс, но его участие минимально. Т.о., рынок является как

первичным барометром успеха, так и индикатором действий, к-рые д.б.

предприняты для сохраненыя своей конкурентосп-ти. Такой взгляд на

рыночный процесс обоснованно правилен для США и некоторых других

главных западных индустриальных стран, но он неточно описывает

ситуацию в большинстве стран мира. Часто условия, в к-рых

Для реализации целей финансового менеджмента необходимо

определить основные функции подсистемы подразделений

коммерческого банка. К этим функциям подсистемы относятся:

1. Стратегическое планирование – определение перспективных

финансовых задач и разработка программы эффективных действий,

нацеленных на выполнение этих задач. Задача – данная в определенных

условиях (например, в проблемной ситуации) цель деятельности,

которая должна быть достигнута преобразованием этих условий

согласно определенной процедуре.

2. Моделирование – использование совокупности методов, технологий и

инструментальных средств для подготовки информации, способной

убедить старшее руководство в эффективности предлагаемых проектов

и целесообразности предлагаемых действий, а также для оценки

текущего и прогнозного состояния объекта управления. Модель –

материальный объект или знаковая система, имитирующие структуру

или функционирование исследуемого объекта.

3. Оперативное планирование – определение рациональных способов

решения текущих финансовых задач с учетом необходимости

достижения перспективных финансовых целей банка.

4. Мониторинг – сбор информации о состоянии объекта управления и

окружающей среды.

5. Диагностика – оценка соответствия текущих значений параметров,

характеризующих состояние объекта, плановым показателям на данный

момент времени.

6. Цель управления – обеспечение надежности объекта управления

Банковский продукт – способ оказания услуг клиенту банка; регламент

взаимодействия служащих банка с клиентом при оказании услуги, т. е.

комплекс взаимосвязанных организационных, информационных,

финансовых и юридических мероприятий, объединенных единой

технологией обслуживания клиента.

Банковская операция – система согласованных по целям, месту и

времени действии, направленных на решение поставленной задачи по

обслуживанию клиента.

Различают следующие классы операций:

- пассивные операции аккумулирования денежных ресурсов для

представления банковских услуг; - активные операции – использования

собственных и привлеченных средств для получения доходов; -

посреднические операции – обслуживание клиентов за комиссионное

вознаграждение.

Банковская услуга – форма удовлетворения потребности (в кредите,

расчетно-кассовом обслуживании, в гарантиях, в покупке-продаже и

хранении ценных бумаг, иностранной валюты и т.д.) клиента банка.

Продуктовый ряд банка – банковская продукция.

Простой продукт – продукт, который реализуется одним

функциональным подразделением банка путем оказания одной услуги

клиенту.

Сложный продукт – продукт, в реализации которого могут быть

задействованы несколько подразделений банка в течение длительного

времени путем оказания комплексной услуги клиенту.

Банковская триада – это сочетание трех понятий «продукт – операция –

услуга».

Под развитием продуктового ряда понимается следующий механизм

расширения продуктового ряда банка:

а) выявление потребностей клиентов в новых банковских услугах;

б) разработка постановки задачи по созданию продукта, реализация

которого обеспечивает оказание требуемой услуги;

в) разработка регламента оказания требуемой услуги;

г) разработка методики информационного обеспечения процесса

оказания услуги;

д) решение организационных вопросов по созданию рабочей группы (в

случае необходимости) для оказания услуги;

амортизационных отчислений. Правильно определить плановую сумму

амортизационных отчислений для фирмы достаточно важно в силу того,

что она является частью себестоимости производимой продукции.

Важно также правильно запланировать расходы на сырье и материалы,

прямые издержки на оплату рабочей силы и накладные расходы. В

современных экономических условиях широкое распространение

получает метод планирования затрат по центрам ответственности. В

данном случае центром ответственности является каждое подразделение

предпринимательской фирмы, руководитель которого несет

ответственность за издержки своего подразделения. Планирование

затрат по центрам ответственности осуществляется путем разработки

матрицы затрат, которая включает в себя: - размерность центра

ответственности, т. е. указание отдела, в котором возникает данная

статья затрат; - размерность производственной программы, т. е. указание

цели возникновения данной статьи затрат; - размерность элемента

затрат, т. е. указание вида используемых ресурсов. В итоге при

суммировании затрат в ячейках по строкам матрицы получаются

плановые данные по центрам ответственности. Далее разрабатывается

план движения денежных средств. Необходимость его составления

определяется тем, что многие из затрат, показываемых при расшифровке

плана прибылей и убытков, не отражаются на порядке осуществления

платежей. План движения денежных средств учитывает приток

денежных средств (поступления и платежи), отток денежных средств

(затраты и расходы), чистый денежный поток (избыток или дефицит).

Фактически он отражает движение денежных потоков по текущей,

инвестиционной и финансовой деятельности. Разграничения

направлений деятельности при разработке плана движения денежных

средств позволяют повысить результативность управления денежными

потоками в процессе осуществления финансовой деятельности фирмы.

План движения денежных средств составляется на год с разбивкой по

кварталам и включает в себя две основные части: поступления и

расходы. В разделе поступлений отражаются выручка от реализации

продукции, от реализации основных средств и нематериальных активов,

доходы от внереализационных операций и другие доходы, которые

фирма предполагает получить в течение года. В расходной части

отражаются затраты на производство реализованной продукции, суммы

налоговых платежей, погашение долгосрочных ссуд, уплата процентов

за пользование банковским кредитом, направления использования

чистой прибыли. Такая форма плана позволяет предпринимательской

фирме проверить реальность источников поступления средств и

обоснованность расходов, синхронность их возникновения,

своевременно определить возможную величину потребности в заемных

средствах. Сальдо по каждому виду деятельности образуется как

разность итоговых величин разделов 1, 2, 3 доходной части плана и

соответствующих разделов расходной части. С помощью такого

построения плана движения денежных средств предпринимательская

фирма при планировании охватывает весь оборот денежных средств, что

дает возможность проводить анализ и оценку поступлений и расходов

денежных средств и принимать оперативные решения о возможных

способах финансирования в случае возникновения дефицита этих

средств. При этом план считается окончательно составленным, если в

нем предусмотрены источники покрытия возможного дефицита

денежных средств. Заключительным документом текущего годового

финансового плана является плановый баланс активов и пассивов (по

форме балансового отчета) на конец планируемого периода, который

отражает все изменения в активах и пассивах в результате

запланированных мероприятий и показывает состояние имущества и

финансов предпринимательской фирмы. Целью разработки балансового

плана является определение необходимого прироста отдельных видов

активов с обеспечением их внутренней сбалансированности, а также

формирование оптимальной структуры капитала, которая обеспечивала

конкурируют компании, действия, которые следует предпринять или

избегать, условия торговли по разнообразным сделкам определяются не

на месте совершения этих рын-х операций, а посредством прямых

переговоров между правит-вом принимающей страны и

транснациональной корпорацией. Этот политический процесс является

жизненно важным, и его нужно рассматривать как таковой. Т.о., наши

традиционные фин. модели д.б. пересмотрены, чтобы включить в них

полит. и др. внеэкономические аспекты процесса принятия решения.

6.Политический риск Отличительная характеристика страны состоит в

том. что она осуществляет суверенитет нал народом и собственностью

на определенной территории. Следовательно, страна свободна

накладывать ограничения на перевод ресурсов корпорации и даже

проводить экспроприацию активов иностранной фирмы без выплаты

компенсации. Это называется политическим риском, и он имеет

тенденцию оставаться преимущественно постоянной, а не переменной

величиной, которую можно изменить путем переговоров. Политический

риск меняется от страны к стране, и его следует прямо включать в любой

финансовый анализ.

Финансовые прогнозы более сложны для транснациональной

корпорации, поскольку колебания валютных ресурсов делают весьма

затруднительным оценивание в долларах результатов зарубежной

операции. До августа 1971 г. в мире действовала система

фиксированных валютных курсов, в которой доллар США был привязан

к золоту, и к нему были привязаны другие валюты. После августа 1971 г.