Шпоры - Финансовый менеджмент

Подождите немного. Документ загружается.

занимать деньги в банке. Прежде всего надо определить оптимальный

уровень кассового запаса, который необходимо поддерживать:

.

ьден на расчете в затрат

вныхальтернати величина наяотноситель

4

запаса кассового

дисперсия

заказа

стоимость

3

R

3

дневного

Верхняя граница (UCL) находится по выражению:

R3UCL

.

Средний кассовый запас наличных

.

3

4

RACB

Вопрос 34 Структура сводного бюджета, основные понятия и

категории

Сводный бюджет – план деятельности предприятия на установленный

период времени (бюджетный период), выраженный в ряде целевых

(бюджетных или плановых) показателей, охватывающих все сегменты

бизнеса компании и подразделения, составляющие ее организационную

структуру. Сводный бюджет состоит из трех подбюджетов 1-го уровня:

операционного, инвестиционного и финансового.

Операционный бюджет – план доходов (выручки), расходов

(себестоимости) и конечных финансовых результатов (прибыли)

предприятия на бюджетный период.

Инвестиционный бюджет –план капитальных затрат и долгосрочных

финансовых вложений предприятия на бюджетный период.

Финансовый бюджет –план, во-первых, денежных поступлений и

расходов, во-вторых, движения всех ликвидных ресурсов (оборотных

средств) и текущих обязательств предприятия на бюджетный период.

Бюджет продаж – являющийся планом доходов от продаж (выручки),

физического объема и структуры продаж, себестоимости продаж

(реализации) и сбытовых (прямых коммерческих) расходов предприятия

на бюджетный период.

Бюджет производства –план физического объема и структуры выпуска

(производственной программы) и производственных затрат и

себестоимости выпуска предприятия на бюджетный период.

Процесс финансового планирования

Анализ финансовой ситуации

Разработка общей финансовой стратегии фирмы

Составление текущих финансовых планов

Корректировка, увязка и конкретизация финансового плана

Разработка оперативных финансовых планов

Пятый этап – это осуществление оперативного финансового

планирования путем разработки оперативных финансовых планов.

Планирование предусматривает осуществление текущей

производственной, коммерческой и финансовой деятельности фирмы,

влияющее на конечные финансовые результаты ее деятельности в

целом.

Завершается процесс финансового планирования на фирме анализом и

контролем за выполнением финансовых планов. Данный этап

заключается в определении фактических конечных финансовых

результатов деятельности предпринимательской фирмы, сопоставлении

с запланированными показателями, выявлении причин отклонений от

плановых показателей, в разработке мер по устранению негативных

явлений.

Вопрос 16 Потоки денежных средств от основной, инвестиционной и

финансовой деятельности.

При анализе потоки денежных средств рассматриваются по трем видам

деятельности: основной, инвестиционной и финансовой.

Потоки денежных средств от основной деятельности (ПО). Денежные

средства, полученные от основной деятельности, обеспечивают

выполнение основных производственно-коммерческих функций.

Основная деятельность предприятия является главным источником

денежных средств.

Поток денежных средств от инвестиционной деятельности (ПИ).

Инвестиционная деятельность вызывает потоки денежных средств,

связанные с приобретением и продажей долгосрочных активов, а также с

получением доходов от инвестиций.

Поскольку предприятия стремятся расшириться и модернизировать

производство, инвестиционная деятельность в целом в определенный

момент приводит к оттоку денежных средств.

Поток денежных средств от финансовой деятельности (ПФ).

Финансовая деятельность с одной стороны обеспечивает поступление

денежных средств в результате получения кредитов или эмиссии акций,

а с другой - вызывает их отток, что связано с погашением

задолженности по ранее полученным кредитам и выплатой дивидендов.

Финансовая деятельность направлена на увеличение имеющихся в

распоряжении компании денежных средств для обеспечения основной и

инвестиционной деятельности.

Совокупный денежный поток (СДП) - это разность между всеми

поступлениями и всеми расходами или разность между остатками

денежных средств на конец и начато отчетного периода.

СДП = ПО+ПИ + ПФ

ресурсов, которые требуют постоянного скрупулезного учета и контроля

(возможно даже ежедневного). Для этих ресурсов обязателен расчет

оптимального размера заказа. Категория В составлена из тех видов

товарно-материальных запасов, которые в меньшей степени важны для

предприятия и которые оцениваются и проверяются при ежемесячной

инвентаризации; для ТМЗ этой категории, как и категории А, приемлемы

методики определения оптимального размера заказа. Категория С

включает широкий ассортимент оставшихся малоценных видов товарно-

материальных запасов, закупаемых обычно в большом количестве. В

управлении запасами готовой продукции можно использовать те же

приёмы, что и при управлении запасами товарно-материальных

ценностей. В частности, можно использовать метод ABC. Размер

страхового запаса на складе и график поступления готовой продукции на

склад определяются с учётом следующих факторов: - производственных

возможностей ф-мы; -спроса покупателей.

Вопрос 19 Коэффициенты рентабельности

Коэффициенты этой группы показывают, насколько прибыльна

деятельность компании.

1.Коэффициент рентабельности активов =

__________чистая прибыль________

среднегодовая стоимость активов

Коэффициент является одним из наиболее важных показателей

конкурентоспособности предприятия. Его величину рекомендуется

сравнивать со среднеотраслевыми значениями.

2. Коэффициент рентабельности реализации

а) коэффициент рентабельности реализации, рассчитанный по ЧП

чистая прибыль

выручка

б) коэф-т рен-ти реализации, рассчитанный по операционной прибыли

операционная прибыль

выручка

в) коэф-т рентабельности реализации, рассчитанный по валовой

прибыли валовая прибыль

выручка

В экономической литературе рассматриваемые коэффициенты принято

называть соответственно:

- нормой чистой прибыли (а);

- нормой операционной прибыли (б);

- нормой валовой прибыли (в).

Они характеризуют эффективность производства, реализации и

финансовой деятельности. Норму чистой прибыли следует

анализировать вместе с нормой валовой и операционной прибыли. Это

дает возможность оценить эффективность управления финансами. Так,

если норма чистой прибыли снижается, а норма валовой и операционной

прибыли стабильны, это означает, что финансовая сторона деятельности

фирмы ухудшилась.

3. Коэффициент рентабельности собственного капитала =

______________ чистая прибыль________________

среднегодовая стоимость собственного капитала

Коэффициент позволяет определить эффективность использования

капитала, инвестированного собственниками. Следует сравнить

значение этого коэффициента с нормой доходности альтернативных

вложений средств.

Вопрос 20 Коэффициенты, характеризующие платежеспособности и

структуры капитала

Коэффициенты этой группы характеризуют степень защищенности

Сводный бюджет

Операционный

бюджет

Инвестиционный

бюджет

Финансовый

бюджет

Бюджет

продаж

Бюджет

производства

Бюджет запасов

готовой

продукции

Бюджет

закупок

Бюджет

постоянных

расходов

+

План продаж

(структура

выручки и

физического

объема продаж в

разрезе видов

продукции)

Бюджет сбытовых

расходов

Производственная

программа (структура

физического объема

выпуска в разрезе

видов продукции)

Бюджет

производственных

затрат

+

Бюджет

общехозяй-

ственных

расходов

Бюджет общих

коммерческих

расходов

+

Бюджет прямых

материальных

затрат

Бюджет прямых

затрат труда

Бюджет

общепроизводственных

расходов (затрат)*

0-й

уровень

1-й

уровень

2-й

уровень

3-й

уровень

4-й

уровень

Бюджет запасов (готовой продукции) – план изменения стоимостного и

физического объема и структуры запасов готовой продукции

предприятия за бюджетный период.

Бюджет закупок – план закупок материальных оборотных средств

(сырья, материалов и комплектующих) и изменения складских запасов

материальных оборотных средств предприятия за бюджетный период.

Бюджет постоянных расходов – план постоянных (общехозяйственных

и общих коммерческих) расходов предприятия на бюджетный период.

Бюджет производственных затрат – план величины и структуры

производственных затрат за бюджетный период.

Бюджет сбытовых (прямых коммерческих) расходов – план прямых

коммерческих расходов в разрезе сбыта отдельных видов продукции за

бюджетный период.

Бюджет прямых материальных затрат – план прямых

производственных затрат в части расходования материальных и

финансовых оборотных ресурсов (сырье, материалы, комплектующие,

субподряд сторонних организаций) за бюджетный период.

Бюджет прямых затрат труда – план прямых производственных

затрат в части прямых затрат по оплате труда за бюджетный период.

Бюджет общепроизводственных расходов – план всех косвенных

производственных расходов предприятия за бюджетный период.

ДС

конец

-ДС

начало

=СДП

Совокупный денежный поток показывает, какие денежные средства

будут доступны для фирмы в конце отчетного периода.

«притоки»

«оттоки»

Денежная выручка от реализации Платежи поставщикам

продукции в текущем периоде сырья и материалов

Выплата заработной

платы

Погашение дебиторской задолженности

Отчисления в бюджет и

во внебюджетные

фонды

Авансы, полученные от покупателей

Оплата налогов

Поступления от продажи бартера Уплата процентов за

кредит

Прочие доходы Отчисл. на соц. сферу

Рис. 4. Потоки денежных средств от основной деятельности

«притоки» «оттоки»

Продажа основных средств,

нематериальных активов

Приобретение основных средств,

нематериальных активов

Проценты от долгосрочных

финансовых вложений

Долгосрочные финансовые

вложения

Возврат других финансовых вложений

Рис. 5. Потоки денежных средств от инвестиционной деятельности

«притоки» «оттоки»

Краткосрочные кредиты Возврат краткосрочных кредитов

и займов и займы

Долгосрочные кредиты Возврат долгосрочных кредитов

и займов и займы

Поступления от эмиссии акций Выплата дивидендов

Целевое финансирование Погашение векселей

Рис. 6. Потоки денежных средств от финансовой деятельности

При построении отчета о движении потоков денежных средств

используются следующие правила:

•счета, учитывающие доходы, являются источниками денежных средств;

•счета, учитывающие расходы, являются потребителями денежных

средств;

•прирост активов в балансе рассматривается как потребление денежных

средств;

•сокращение активов в балансе рассматривается как источник денежных

средств;

•прирост пассивов баланса рассматривается как источник денежных

средств;

•сокращение пассивов баланса рассматривается как потребление

денежных средств

интересов кредиторов и инвесторов, имеющих долгосрочные вложения в

имущество фирмы. Они дают представление о способности предприятия

погашать долгосрочную задолженность.

1. Коэффициент собственности =

собственный капитал

итог баланса

Коэффициент характеризует соотношение интересов собственников

предприятия и кредиторов. Достаточно высокое значение этого

коэффициента (порядка 0.60) свидетельствует финансовом положении

фирмы и положительно оценивается инвесторами и кредиторами.

2. Коэффициент финансовой зависимости =

заемный капитал

собственный капитал

Чем больше значение этого коэффициента, тем выше уровень риска

возникновения ситуации, способной привести фирму к банкротству.

3. Коэффициент покрытия процентов =

чистая прибыль + процентные платежи+налог на прибыль

процентные платежи

Коэффициент характеризует степень защищенности кредиторов от

невыплаты процентов за предоставленный кредит. По величине

коэффициента можно контролировать допустимый уровень снижения

прибыли, используемой для выплаты процентов.

4. Коэффициент концентрации заемного капитала =

заемный капитал

все активы

Коэффициент используется как один из показателей финансового

рычага.

5. Коэффициент, характеризующий отношение долгосрочного долга к

собственному =

долгосрочный долг

собственный капитал

Коэффициент характеризует структуру капитала фирмы в долгосрочном

периоде и является одним из показателей финансового рычага

Вопрос 33 Бюджетирование на предприятии: роль и план,

бюджетный период, бюджетный цикл.

Обычно слово «бюджет» больше ассоциируется с разработкой

экономической политики в масштабах государства, а на макроуровне

процедура принятия годового бюджета Государственной Думой

является одним из наиболее модных сюжетов отечественных средств

массовой информации. Менее известно, что бюджет может

разрабатываться и утверждаться не только для всей страны, но и на

микроуровне в рамках планирования деятельности отдельного

предприятия. Иными словами, помимо «государственного

бюджетирования» существует и «корпоративное бюджетирование», под

которым понимается поставленная на регулярную основу система

«сквозного» (комплексного) планирования, контроля и анализа

хозяйственной деятельности компании.

Следует отметить, что термины «бюджет» и «план» не являются

тождественными, хотя основу плана предприятия всегда составляет

сводный бюджет. Бюджет – это количественное выражение

централизованно устанавливаемых показателей плана предприятия на

определенный период по:

- использованию капитальных, товарно-материальных, финансовых

ресурсов;

- привлечению источников финансирования текущей и инвестиционной

деятельности;

- доходам и расходам;

27. Риск – менеджмент: понятие и виды риска.

Риск – это экономическая категория. Как экономическая категория он

представляет собой событие, которое может произойти и не произойти.

В случае совершения такого события возможны три экономических

результата: отрицательный (проигрыш, ущерб, убыток); нулевой;

положительный (выигрыш, выгода, прибыль).

Риск – это результат действия, совершаемого в надежде на счастливый

исход по принципу «повезет – не повезет».

В зависимости от возможного результата риски можно подразделить на

две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или

нулевого результата.

Спекулятивные риски выражаются в возможности получения как

положительного, так и отрицательного результата.

Чистые риски

В зависимости от основной причины возникновения (базисный или

природный признак), риски делятся на следующие категории: природно-

естественные(связанные с проявлением стихийных сил природы),

экологические (связанные с загрязнением окружающей среды),

политические(связаны с политической ситуацией в стране и

деятельностью государства), транспортные(связанные с перевозками

грузов транспортом) и коммерческие, имущественные(связанные с

вероятностью потери имущества), производственные(связанные с

убытком от остановки производства вследствие воздействия различных

факторов), торговые (связанные с убытком по причине задержки

платежей, отказа от платежа в период транспортировки товара,

непоставки товара и т. п.).

Спекулятивные риски

28. Риск – менеджмент: принципы управления рисками,

нейтрализация рисков.

Управление финансовыми рисками включает в себя разработку и

реализацию экономически обоснованных для фирмы рекомендаций и

мероприятий, направленных на уменьшение исходного уровня риска при

осуществлении финансовых сделок или финансовых операций до

приемлемого финального уровня.

Управление финансовыми рисками фирмы основывается на

определенных принципах, основными из которых являются:

1) осознанность принятия рисковых решений; 2возможность

управления финансовыми рисками;

2) сопоставимость уровня рискованности осуществляемых

финансовых сделок или операций с уровнем их доходности;

3сопоставимость уровня рискованности осуществляемых финансовых

сделок или операций с финансовыми возможностями

предприятия;4.экономичность управления рисками; 5.учет влияния

временного фактора при управлении финансовыми рисками;

6.сопоставимость финансовой стратегии фирмы со стратегией

управления финансовыми рисками фирмы.

Процесс управления финансовыми рисками:.-- Выявление всех

потенциальных рисков, связанных с финансовой деятельностью фирмы;

-- Выявление факторов, влияющих на уровень финансовых рисков;

- Оценка и ранжирование потенциальных рисков;-- Выбор методов и

определение путей нейтрализации финансовых рисков;

- Применение выбранных методов;-- Оценка результатов и

корректировка выбранных методов.

Способы нейтрализации финансовых рисков: -- Использование

внутренних финансовых нормативов: - Принятие на себя: - Страхование

риска: - Объединение риска; - Диверсификация ;- Хеджирование; -

Передача риска: -- Уклонение от риска: -др.

- движению денежных средств;

- инвестициям (капитальным и финансовым вложениям).

Определяющими характеристиками бюджета предприятия являются

формализация (количественное выражение), централизация и

«сквозной» характер (системность).

Другим существенным моментом является то, что бюджет охватывает

только централизованно устанавливаемые аппаратом управления

(директивные) показатели для отдельных подразделений (центров

ответственности). Методология бюджетирования на отдельных

предприятиях может различаться: встречается планирование «сверху

вниз» (проекты бюджетов подразделений разрабатываются службами

аппарата управления); «снизу вверх» (проекты бюджетов

разрабатываются самими подразделениями); встречное планирование

(проекты бюджетов разрабатываются подразделениями с последующей

корректировкой службами аппарата управления). Однако, в конечном

итоге, утверждение бюджетных показателей происходит по линии

«аппарат управления (директивный орган) – подразделение (центр

ответственности за исполнение утвержденных бюджетных

показателей)».

Таким образом бюджетные показатели всегда устанавливаются «сверху

вниз» центральным органом (аппаратом управления) предприятия и

обязательны к исполнению структурными подразделениями – центрами

ответственности (за исключением случая долгосрочного индикативного

бюджета, который устанавливает целевые ориентиры стратегии

развития компании на долговременную перспективу и носит

рекомендательный характер для подразделений предприятия.

Вопрос 29 Финансовый менеджмент в малом бизнесе

Жизненный цикл малого бизнеса – это жизненный цикл товара,

составляющего предмет деятельности предприятия. Можно выделить

четыре основных этапа жизненного цикла малого предприятия:

I этап – научные исследования, разработка технологии и создание

коммерческой схемы товара II этап – начало производства товара и

выход его на рынок — это детство предприятия, делающего первые

шаги; III этап – коммерческий успех товара – зрелость предприятия; IV

этап – деградация рынка товара – жизненный закат предприятия.

Между крупным и малым бизнесом имеются существенные различия.

Наиболее важные различия состоят в доступе к ресурсам, в постановке

целей, несомых рисках и в уровне ликвидности.

- Доступ на финансовый и денежный рынки для малых предприятий

чрезвычайно затруднителен: об эмиссии акций в большинстве случаев

речи быть не может, а получить кредит не удается не только из-за его

дороговизны, но и вследствие рискованного финансового положения

предприятия и отсутствия кредитной истории.

- Малое предприятие обычно не ставит перед собой цель

максимизировать курс акций, показатель капитализации и уровень

дивиденда. Стоимость малого бизнеса публично не оценивается

финансовым рынком, и ее очень трудно определить, но в принципе

владельцы малых предприятий чрезвычайно заинтересованы в

Прежде всего, это финансовые риски.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов

(т. е. денежных средств).

Финансовые риски подразделяются на два вида:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег относятся

следующие разновидности рисков: инфляционные (возможность

обесценивания реальной стоимости капитала )и дефляционные (при

росте дефляции происходит падение уровня цен, ухудшение

экономических условий предпринимательства и снижение доходов)

риски, валютные риски, риск ликвидности.

Валютный риск – риск получения убытков в результате

неблагоприятных краткосрочных или долгосрочных колебаний курсов

валют на международных финансовых рынках. Валютный риск

включает в себя несколько основных подвидов:

Трансляционный валютный риск возникает при консолидации счетов

иностранных дочерних компаний с финансовыми отчетами головных

компаний многонациональных корпораций

Операционный валютный риск возникает в ходе такой деловой

операции, специфика которой обусловливает проведение платежа или

получение средств в иностранной валюте не в момент заключения

сделки, а спустя какое-то время. Экономический валютный риск – это

вероятность сокращения выручки или возможность получения прибыли

в связи с изменением валютных курсов.

Существуют два подвида экономического валютного риска: -рямой

экономический риск – уменьшение прибыли по будущим операциям; -

косвенный экономический риск – потеря определенной части ценовой

конкуренции в сравнении с иностранными производителями.

Риски ликвидности – это риски, связанные с возможностью потерь при

реализации ценных бумаг или других товаров из-за изменения оценки их

качества и потребительной способности.

Инвестиционный риск – вероятность возникновения финансовых потерь

в процессе осуществления инвестиционной деятельности фирмы.

В соответствии с возможными видами этой деятельности выделяют два

основных вида инвестиционного риска: риск финансового

инвестирования (риски на рынке ценных бумаг) и риск реального

инвестирования (проектные риски). Кроме этого, инвестиционные риски

можно классифицировать по уровню оценки, причинам возникновения,

видам потерь.

Риск по уровню оценки подразделяется на:

общегосударственный; -отраслевой; -на уровне фирмы; -

связанный с положением отдельного инвестора.

Инвестиционные риски включают в себя следующие подвиды рисков: -

риск упущенной выгоды ;-риск снижения доходности, включает в себя

следующие разновидности: процентные риски и кредитные риски.;

риск прямых финансовых потерь, включают в себя следующие

разновидности: биржевой риск, селективный риск, риск банкротства, а

также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых

сделок. К этим рискам относятся: риск неплатежа по коммерческим

сделкам, риск неплатежа комиссионного вознаграждения брокерской

фирмы и т. п.

Селективные риски (от лат. selectio – выбор, отбор) – это риски

неправильного выбора способа вложения капитала, вида ценных бумаг

для инвестирования в сравнении с другими видами ценных бумаг при

формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате

неправильного выбора способа вложения капитала, полной потери

предпринимателем собственного капитала и неспособности его

рассчитываться по взятым на себя обязательствам

8. Оценка инвестиционных проектов по внутренней норме

доходности и бухгалтерской норме доходности.

Метод оценки проектов по IRR (– внутренняя норма доходности,

ВДД).Этот дисконтированный во времени показатель также позволяет

количественно оценить результаты функционирования инвестиционного

проекта. Для определения IRR необходимо решить относительно R

уравнение

0I)R1(S

0

t

T

1t

t

.

Решение уравнения производится методом итераций.

Метод оценки проектов по бухгалтерской норме доходности (– ARR

(БНД)) Этот показатель используется менеджерами как показатель

эффективности функционирования. В самом общем виде он

определяется следующим образом.

ARR

Средняя

бухгалтерская

прибыль

Среднее значение

капиталовложений

Здесь средняя бухгалтерская прибыль – это среднегодовая прибыль

после уплаты налогов за весь период функционирования проекта.

Среднее значение капиталовложений также относится ко всему периоду

функционирования проекта.

Однако поскольку речь идет об использовании при расчетах

информации, содержащихся в бухгалтерских документах,

рассматриваемый показатель для какого-то года t можно представить в

виде:

1t

t1tt

A

)A(AF

ARR

,

где

t

F

– чистый (после налога) приток реальных денег в год t ;

t

A

–

балансовая стоимость материальных активов в год t .

Очевидно, что разность

)AA(

t1t

представляет собой

амортизацию основных фондов за год.

За весь период функционирования проекта Т величина показателя

находится как средняя величина:

T

1t

t

ARR

T

1

ARR

.

Решения, связанные с инвестициями, имеют для фирмы исключительно

большое значение. Поэтому для их принятия нельзя пользоваться каким-

то одним методом анализа альтернативных инвестиционных

максимизации рыночной стоимости своих предприятий.

- В малом бизнесе иной набор, иной уровень и иная иерархия рисков,

нежели в крупных компаниях. Благосостояние и даже судьба

собственника небольшой фирмы напрямую зависит от ее успеха или

неуспеха. Возможности диверсификации портфеля личных инвестиций

для владельца небольшого бизнеса также ограничены горизонтом

собственного предприятия: любая лишняя копейка тут же идет в дело.

Таким образом, собственник малого предприятия подвергается гораздо

большему риску, чем держатель акций акционерного общества, могущий

в любой момент скинуть акции и/или диверсифицировать свой

портфель.

- Предприятия малого бизнеса имеют, как правило, пониженный, по

сравнению с крупными предприятиями, уровень ликвидности. Это

значит, что малое предприятие испытывает гораздо большие трудности с

мобилизацией «живых денег» для выполнения своих текущих

обязательств по кредиторской задолженности и банковскому кредиту, т.

е. в целом оказывается менее платежеспособным, нежели крупное.

Наиважнейшей целью финансового менеджмента малого бизнеса

является грамотное управление оборотным капиталом: запасами,

дебиторской задолженностью, денежными средствами и

краткосрочными обязательствами. Это приносит предприятию

достаточное количество ликвидных средств и делает его плате-

жеспособным.

Необходимо ответить по крайней мере на три жизненно важных для

малого бизнеса вопроса: 1) достаточно ли диверсифицирована

клиентура? Большое предприятие с многочисленными клиентами вряд

ли будет выбито из седла потерей одного-двух крупных покупателей.

Для небольшого же предприятия это катастрофа. 2) достаточно ли

диверсифицирована гамма производимых товаров (услуг)? Ориентация

на монотонное производство доводит предпринимательский риск до

опасного предела, поскольку даже незначительное ухудшение

конъюнктуры способно ввергнуть небольшое предприятие в зону

убыточности. 3) будет ли продолжаться бизнес в случае внезапной

утраты – его нынешнего владельца (руководителя), или погибнет

вместе с ним, вводя в убытки или упущенную выгоду кредиторов,

поставщиков, остальных совладельцев? Таким образом, речь,

действительно, идет об оценке жизнеспособности малого бизнеса –

оценке, в результатах которой заинтересованы не только владельцы

малого предприятия, но и его кредиторы.

13. Дивидендная политика фирмы.

Факторы, определяющие дивидендную политику. Существуют и

некоторые другие обстоятельства формального и неформального,

объективного и субъективного характера, влияющие на дивидендную

политику. Приведем наиболее характерные из них.

1. Ограничения правового характера Собственный капитал предприятия

состоит из: акционерный капитал, эмиссионный доход, нерасп-

ределенная прибыль. В большинстве стран законом разрешена одна из

двух схем - на выплату дивидендов может расходоваться либо только

прибыль (прибыль отчетного периода и нераспределенная прибыль

прошлых периодов), либо прибыль и эмиссионный доход. Дивиденды не

могут выплачиваться, если нет достаточной прибыли для их покрытия.

Иногда также могут вводиться законодательные ограничения на уровень

роста дивидендов. Эти ограничения должны соблюдаться, даже если они

носят рекомендательный, а не обязательный характер. 2. Ограничения

контрактного характера Во многих странах величина выплачиваемых

дивидендов регулируется специальными контрактами (оговаривается

либо предел, ниже которого не может опускаться величина

нераспределенной прибыли, либо минимальный процент реин-

вестируемой прибыли) в том случае, когда предприятие хочет получить

9. Структура капитала. Средневзвешенная стоимость капитала.

Стоимость фирмы.

Стоимость капитала – это норма прибыли, необходимая для

поддержания рыночной стоимости фирмы (или стоимости акций

фирмы).

Знать стоимость капитала для следующих целей: 1) Иметь возможность

принимать решения о финансировании капитальных вложений. 2) Иметь

возможность установить оптимальную структуру капитала.

3) Иметь возможность принимать решения по таким вопросам, как

лизинг, выпуск облигаций для рефинансирования, управление

оборотным капиталом. Стоимость капитала определяется как

средневзвешенная величина стоимостей следующих составляющих

капитала (правая сторона балансового отчета):

долг; - акции; - обыкновенные акции; - нераспределенная

прибыль.

seeppdo

rWrWrWrW

вида каждого

капитала стоимость

вида каждого

капитала структуре

общей в %

r

sd

,

где W – доля каждого вида капитала; r – стоимость капитала каждого

вида.

Определение весовых долей капитала . Весовые доли капитала могут

быть: - исторически сложившимися; - целевыми; - маргинальными

(предельными).

предложений. Следует использовать все методы, тщательно

проанализировать причины возникающих расхождений в порядках

ранжирования.

10. Диверсификация портфеля ценных бумаг. Риск систематический

и диверсифицируемый.

По сравнению с портфелем реальных инвестиционных проектов

портфель ценных бумаг имеет ряд положительных аспектов, к числу

которых относят:

• более высокую его ликвидность и управляемость;

• возможность достичь необходимого уровня доходности при

минимизации риска вложений;

• возможность создания вторичных финансовых резервов путем

включения в портфель краткосрочных и ликвидных ценных бумаг,

которые можно быстро трансформировать в наличные денежные

средства;

• возможность привлечь дополнительный капитал (собственный или

заемный) для финансирования реальных инвестиций

(капиталовложений).

Основными недостатками поргфельного инвестирования являются:

* высокий уровень риска при вложении денежных средств в

эмиссионные ценные бумаги «молодых» и малоизвестных средних

компаний (он часто распространяется не только на доход, но и на весь

инвестируемый капитал);

* отсутствие во многих случаях возможности реального воздействия на

доходность портфеля (кроме варианта реинвестирования капитала в

более доходные финансовые инструменты);

* недостаточная инфляционная защищенность фондового портфеля;

* ограниченная возможность выбора отдельных видов ценных бумаг

для инвестирования в российских условиях.

Формирование портфеля ценных бумаг для большинства

неинституциональных инвесторов целесообразно осуществлять только в

тех случаях, если у них недостаточно эффективных проектов для

реального инвестирования или негативная конъюнктура на рынке

инвестиционных товаров не позволяет реализовать намеченные

реальные проекты.

Для институциональных инвесторов (финансовых компаний,

инвестиционных фондов, коммерческих банков, страховщиков)

образование эффективного и сбалансированного портфеля ценных бумаг

является приоритетной задачей.

Распространенным методом снижения риска потерь инвестора служит

диверсификация портфеля, т. е. приобретение им различных видов

ценных бумаг. Минимизация риска достигается за счет того, что в

фондовый портфель включают ценные бумаги широкого круга

эмитентов разных отраслей народного хозяйства.

долгосрочную ссуду.. В России подобной практики нет; отдаленным

аналогом ее выступает обязательность формирования резервного

капитала в размере не менее 10% уставного капитала общества.3.

Ограничения в связи с недостаточной ликвидностью. Дивиденды в

денежной форме могут быть выплачены лишь в том случае, если у

предприятия есть деньги на расчетном счете или денежные эквиваленты,

конвертируемые в деньги, достаточны для выплаты. 4. Ограничения в

связи с расширением производства. Многие предприятия сталкиваются с

проблемой поиска финансовых источников целесообразного

расширения производственных мощностей. В учредительных

документах оговаривается минимальная доля текущей прибыли,

обязательная к реинвестированию. 5. Ограничения в связи с интересами

акционеров. Определяя оптимальный размер дивидендов, директорат

предприятия и акционеры должны оценивать, как величина дивиденда

может повлиять на цену предприятия в целом. Порядок выплаты

дивидендов

Примерная последовательность выплаты дивидендов 1. Дата объявления

– день, когда Совет директоров принимает решение (объявляет) о

выплате дивидендов, их размере, датах переписи и выплаты. Многие

компании публикуют эту информацию в финансовой прессе. 2. Чтобы

установить, кто имеет право на дивиденды, назначается экс-дивидендная

дата: лица, купившие акции до этой даты, имеют право на дивиденды за

истекший период; лица, купившие акции в этот день и позже, такого

права не имеют. Экс-дивидендная дата назначается обычно за четыре

деловых дня до момента дивидендной переписи. 3. Дата переписи – это

день регистрации акционеров, имеющих право на получение

объявленных дивидендов. Необходимость в такой регистрации

определяется тем, что состав акционеров постоянно меняется ввиду

обращения акций на рынке ценных бумаг. Дата переписи обычно

назначается за 2–4 недели до дня выплаты дивидендов. 4. Дата выплаты

– это день, когда производится рассылка чеков акционерам.

Виды дивидендных выплат и их источники. Источниками дивидендов в

РФ могут выступать: чистая прибыль отчетного периода,

нераспределенная прибыль прошлых периодов и специальные фонды,

созданные для этой цели (последние используются для выплаты

дивидендов по привилегированным акциям в случае недостаточности

прибыли или убыточности общества). Поэтому теоретически

предприятие может выплатить общую сумму текущих дивидендов в

размере, превышающем прибыль отчетного периода. Однако базовым

является вариант распределения чистой прибыли текущего периода.

Величина чистой прибыли любого предприятия подвержена ко-

лебаниям; не исключена также ситуация, когда предприятие может

отработать с убытком. Принятие решения о размере дивидендов в

любом случае является непростой задачей. Во-первых, в условиях рынка

всегда имеются возможности для расширения производственных

мощностей или участия в новых инвестиционных проектах. Во-вторых,

нестабильность выплаты дивидендов или резкое изменение их величины

чреваты снижением курсовой стоимости акции. Именно поэтому в

мировой практике разработаны различные варианты дивидендных

выплат.

Методика постоянного процентного распределения прибыли В этом

случае, если предприятие закончило год с убытком, дивиденд может

вообще не выплачиваться. Такая методика, кроме того, сопровождается

значительной вариацией дивиденда по обыкновенным акциям, что, как

отмечалось выше, может приводить и, как правило, приводит к

нежелательным колебаниям рыночной цены акций. А именно снижение

выплачиваемого дивиденда вызывает падение курса акций. Такая

дивидендная политика используется некоторыми фирмами, но

большинство теоретиков и практиков в области финансового

менеджмента не рекомендуют пользоваться ею.

Методика фиксированных дивидендных выплат. Эта политика

Исторически сложившиеся веса основываются на существующей

структуре капитала фирмы. Считается, что существующая структура

оптимальна и ее следует сохранить в будущем. Исторически

сложившиеся веса могут быть двух видов:

определенные по бухгалтерской стоимости; - определенные

по рыночной стоимости.

В первом случае расчет средневзвешенной стоимости капитала фирмы

ведется в предположении, что финансирование будет осуществляться

теми же способами, что использовались для получения существующей

структуры капитала. Веса находятся путем деления бухгалтерской

стоимости каждой структурной составляющей капитала на

бухгалтерскую стоимость всех долгосрочных источников капитала. Во

втором случае веса находятся аналогично. Теоретически использование

таких весов более оправдано, поскольку они отражают существующую

реальную ситуацию на рынке. Целевые веса используются тогда, когда

фирма задается целью создать структуру капитала, наиболее полно

соответствующую каким-то определенным задачам. Использование

маргинальных весов предполагает взвешивание специфических

стоимостей, получаемых различными типами финансирования, по

процентам от полного финансирования. Различие между целевым

взвешиванием и маргинальным можно определить следующим образом:

- применяя целевые веса, фирма стремится создать структуру капитала,

которую она считает оптимальной; - применяя маргинальные веса,

фирма основное внимание уделяет действительным суммам реальных

денег, которые необходимо получить разными способами

финансирования.

Теория структуры капитала тесно связана со стоимостью капитала

фирмы. Структура капитала – это комплекс источников получения

фирмой долгосрочных фондов. Первоочередная цель решений о

структуру капитала – максимизировать рыночную стоимость фирмы

путем соответствующего формирования этого комплекса. При таком

формировании стремятся получить так называемую оптимальную

структуру капитала. Оптимальная структура капитала – это структура,

минимизирующая полную стоимость капитала. Однако при определении

оптимальной структуры капитала приходится сталкиваться с большими

трудностями. Некоторые специалисты даже утверждают, что подобной

структуры вообще не существует. Такое утверждение основывается на

сомнении в способности отдельной фирмы влиять на свою рыночную

стоимость и соответственно стоимость своего капитала, изменяя

составляющие используемых фондов.

При анализе структуры капитала используются следующие выражения.

1)

CBV

, где V – рыночная стоимость фирмы;

B – рыночная стоимость неоплаченного долга; S – рыночная стоимость

выпущенных в обращение акций (т.е. собственный капитал). 2)

B

I

r

i

, где

i

r

– стоимость долга фирмы (в долгосрочном

периоде); I – ежегодные выплаты по процентам.

3)

S

EAC

r

e

, где EAC – доход, который может быть

получен держателями обыкновенных акций (ДДОА);

e

r

– норма доходности, обыкновенных акций (т.е. стоимость

собственного капитала при условии отсутствия роста прибыли и 100%

уплате дивидендов). 4)

V

ПДПН

r

o

, где

o

r

– полная

стоимость капитала (ставка капитализации).

5) Отношение

SB

, характеризующее уровень ливериджа.

Диверсификация портфеля ценных бумаг заключается в приобретении

различных видов таких бумаг. Если портфель разнообразен, то входящие

в него финансовые активы обесцениваются неодинаково и вероятность

равновеликого обесценения всего портфеля незначительна.

Диверсификация портфеля обеспечивает инвестору получение

стабильного дохода, если в портфеле, наряду с обыкновенными акциями,

присутствуют такие твердодоходные финансовые активы, как

привилегированные акции или облигации федеральных и субфедераль-

ных займов. Диверсификация — обязательное условие рационального

управления средствами, вложенными в ценные бумаги. Существует

определенное ограничение на диверсификацию портфеля, которое не

поддается эффективному управлению.

В процессе инвестиционной деятельности могут изменяться цели

вкладчика, что приводит к необходимости систематического пересмотра

состава портфеля. Пересмотр (обновление) портфеля сводится к

изменению соотношения между доходностью, ликвидностью и риском

входящих в него ценных бумаг. По результатам анализа принимают

решение о продаже определенных видов финансовых инструментов.

Эмиссионная ценная бумага продается, если она:

• не принесла инвестору желаемого дохода, и роста ее доходности в

будущем не ожидается;

• выполнила возложенную на нее функцию;

• появились более доходные сферы вложения собственных денежных

средств. Однако на практике встречаются причины более частного

характера, приводящие к необходимости реструктуризации фондового

портфеля как в отношении акций, так и в отношении корпоративных

облигаций Общий риск портфеля ценных бумаг состоит из двух частей:

0

N

Общий

риск

Собственный риск

Рыночный

риск

σ

р

β

i

σ

m

- диверсифицируемый или

несистематический риск, т .е риск который может быть исключен за

счет диверсификации; - недиверсифицируемый , систематический, или

рыночный, т. е. риск который нельзя уменьшить путем изменения

структуры портфеля.

предусматривает регулярную выплату дивиденда на акцию в

неизменном размере в течение продолжительного времени, например 1,3

дол., безотносительно к изменению курсовой стоимости акций.

Методика выплаты гарантированного минимума и экстра-дивидендов.Э

та методика является развитием предыдущей. Компания выплачивает

регулярные фиксированные дивиденды, однако периодически (в случае

успешной деятельности) акционерам выплачиваются экстра-дивиденды.

Методика выплаты дивидендов акциями. При этой форме расчетов

акционеры получают вместо денег дополнительный пакет акций.

Причины ее применения могут быть разными.

Методика дробления акций. Дробление акций производится обычно

процветающими компаниями, акции которых со временем повышаются

в цене. Многие компании стараются не допускать слишком высокой

цены своих акций, поскольку это может повлиять на их ликвидность

(общеизвестно, что при прочих равных условиях более низкие в цене

акции более ликвидны). Техника дробления такова. Получив разрешение

от акционеров на проведение этой операции, директорат компании в

зависимости от рыночной цены акций определяет наиболее

предпочтительный масштаб дробления: например, две новые акции за

одну старую, три новые акции за одну старую и т. д. Далее производится

замена ценных бумаг. Что касается дивидендов, то здесь все зависит от

директората и самих акционеров; в частности, дивиденды могут

измениться пропорционально изменению нарицательной стоимости

акций, т.е. дробление акций в принципе не влияет на долю каждого

акционера в активах компании. Однако если новая нарицательная

стоимость и новый размер дивиденда были установлены с

использованием разных алгоритмов, это может оказать влияние на

получаемый акционерами доход.

Методика выкупа акций. Выкуп собственных акций разрешен не во всех

странах, в частности в Германии он запрещен. Основная причина – же-

лание избежать преувеличения общей величины активов компании за

счет отражения в балансе активов, ценность которых не вполне

очевидна. Могут быть и другие причины, заставляющие компанию

выкупать свои акции в случае, если это не запрещено законом. В

частности, акции в портфеле нужны для предоставления своим

работникам возможности стать акционерами своей компании, для

уменьшения числа владельцев компании, для повышения курсовой цены

и др. В определенной степени эта операция оказывает влияние на со-

вокупный доход акционеров. Для иллюстрации рассмотрим

11. Эффективный портфель рынка ценных бумаг.

Если размер выигрыша – величина случайная, то лицо, принимающее

решение, будет руководствоваться двумя критериями: -абсолютной

величиной ожидаемого выигрыша; -размахом его возможных колебаний.

Закон возрастающей цены риска для выигрыша и для затрат

представлены на приведенных рисунках.

Анализ структуры капитала должен дать ответ на вопрос:

– Что происходит с

i

r

,

e

r

и

o

r

, когда уровень ливериджа

SB

возрастает?

К изучению этой проблемы в теории структуры капитала существуют

различные подходы.

Наиболее реалистичным считается подход Модильяни-Миллера.

Франко Модильяни и Мертон Миллер (далее – ММ) в вышедшей в 1958

году работе доказывают, что стоимость фирмы не зависит от структуры

ее капитала. По их теории эта стоимость определяется активами баланса,

а не пассивами («стоимость пирога не зависит от того, как он порезан»).

Однако теория ММ требует ряда нереалистичных допущений:

отсутствую налоги; - отсутствуют трансакционные затраты; -

отсутствуют затраты, связанные с банкротством;

инвесторы могут брать в долг деньги по той же ставке, что и

корпорации; - все инвесторы имеют такую же об инвестиционных

возможностях фирмы, что и менеджеры фирмы; - ПДПН фирмы не

зависит от стоимости фирмы.

12. Модель оценки капитальных активов (САРМ). Рыночная

линия ценных бумаг. На рынке существуют ценные бумаги, свободные

от риска

)0σ(

р

, обеспечивающие гарантированную норму

доходности

f

r

. При наличии на рынке границы эффективных

портфелей (линия АВСН) можно построить линию рынка капитала

CML

Уравнение имеет CML вид

mfp

R)a1(arR

,

mp

)a1(

,

где а – доля безрисковых ценных бумаг в портфеле;

m

R

,

m

–

соответственно математическое ожидание и стандартное отклонение

нормы отдачи эффективного портфеля рынка.

Очевидно, что если линия безразличия какого-то инвестора касается

CML в точке М, то он и выберет портфель М. Если уровень риска,

характеризующийся величиной

m

, его не устраивает, он может

инвестировать часть своих средств в покупку безрисковых активов,

имеющих норму отдачи

f

r

. Как правило, безрисковыми ценными

G

р

m

R

p

R

m

r

f

M

М- эффективный

портфель рынка

Граница

эффективных

портфелей

Линия рынка

капитала CML

Кривые безразличия

инвесторов

X

X

Кривая

безразличия

0

A

M

P

B

а)

2

x

A

Кривая

безразличия

0

M

P

B

б)

2

x

X

– математическое ожидание выигрыша

1

OB

OP

ОР – гарантированный выигрыш

РВ – премия за риск

OB

PB

– норма премии за риск

ОР – величина гарантированных

издержек

РВ – премия за риск

X

– математическое ожидание

издержек

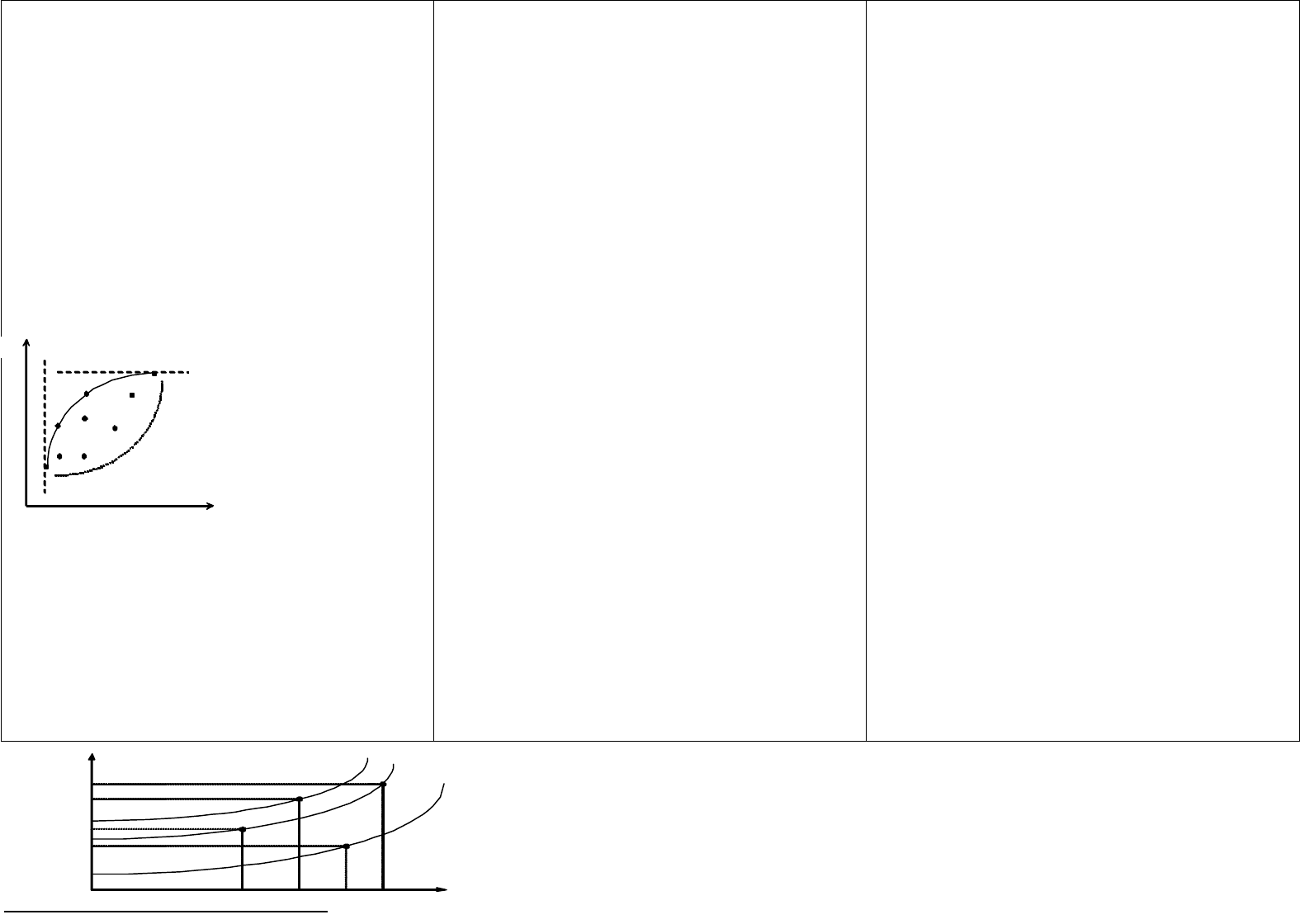

Наиболее распространенным методом анализа инвестиционных

проектов в условиях риска является метод, основанный на анализе

средних значений и дисперсий норм доходности рассматриваемых

вариантов инвестиций.

n

1i

ii

Prr

,

n

1i

i

2

i

2

r

P)rr(σ

,

n

1i

i

2

ir

P)rr(σ

,

где:

i

r

– норма доходности при исходе i;

n,1i

– возможное число

исходов;

r

– среднее значение нормы доходности;

2

r

– дисперсия значения

i

r

;

i

P

– вероятность исхода i. После

определения

r

и

2

r

выбор варианта производится по правилу Г.

Марковица: проект А лучше проекта В, если для него выполняется одно

из следующих двух условий:

1)

BA

rr

;

BA

rr

)

2

()

2

(

2)

BA

rr

;

BA

)

2

r

()

2

r

(

Если эти условия не выполняются, то для выбора проекта потребуется

дополнительный анализ с учетом ряда других факторов. Например, если

при сравнении проектов А и В окажется, что имеет место соотношение:

BA

rr

,

BA

)

2

r

()

2

r

(

, для выбора можно воспользоваться

коэффициентом вариации:

r

σ

υ

r

.

Природа ценных бумаг делает инвестирование в них существенно

непохожим на инвестирование в основные фонды. Это отличие

обусловлено следующими обстоятельствами: - возможностью деления

этих инвестиций на мелкие части;

возможностью осуществлять вложения средств на

короткие промежутки времени.

бумагами являются краткосрочные государственные обязательства.

Покупка этих активов представляет собой предоставление денег

государству в долг. Портфель этого инвестора будет располагаться на

участке

f

r

М линии CML. Этот участок характеризует портфели всех

инвесторов, дающих деньги в долг. Участок линии MG характеризует

портфели инвесторов, склонных к повышенному риску. Для

осуществления рискованных инвестиций (с

mp

RR

) они занимают

деньги по пониженной ставке (

mp

RR

). Таким образом, участок

MG линии CML характеризует портфели инвесторов, занимающих

деньги.

Вышеприведенное уравнение может быть записано в виде, удобном для

представления в осях

pp

R

:

p

m

fm

fp

rR

rR

, где

mp

)a1(

.

Функция

)(fR

pp

(линия CML) имеет следующие свойства: а)

Это линейная функция. б) На линии CML расположены все

эффективные портфели. в) Наклон линии

m

fm

rR

называется

рыночной ценой риска, а

f

r

– рыночной ценой времени.

г) В случае равновесия на рынке ценных бумаг все инвесторы в точке М

будут стремиться иметь портфели, одинаковые по относительному

составу ценных бумаг. е)

p

R

увеличивается при увеличении в

портфеле ценных бумаг с повышенным риском. Точка М характеризует

эффективный портфель рынка. Следовательно, соответствующие этому

портфелю значения

m

R

и

m

справедливы для любой ценной

бумаги i, имеющейся на рынке. Это дает возможность построить для нее

уравнение, называемое CAPM – модель оценки инвестиционного актива.

ifmf

i

β)rR(rr

,

где

2

m

im

i

σ

)r,Rcov(

β

. Это уравнение характеризует

рыночную линию ценной бумаги i

Разность

ifm

)rR(

характеризует премию за риск, величина

которого определяется значением

i

, причем за риск

систематический. Акции со значением

1β

называются

“агрессивными”. Они повышаются в цене быстрее, чем рыночная цена в

целом, но и падают быстрее. Акции со значением

1β

называются

“защищающимися”. Их флуктуация меньше, чем флуктуация рыночной

цены в целом. Если

1β

, то это “нейтральные” акции. Норма

доходности ценных бумаг, о которой шла речь до сих пор, является

важнейшим фактором, влияющем на решение об инвестициях в этот вид

активов.

Выражения, используемые для определения стоимости различных видов

ценных бумаг, хорошо это иллюстрируют, что будет показано ниже.

Численные значения некоторых показателей, входящих в CAPM:

а).

%12R

m

. б) Премия за риск относительно долгосрочных

?

i

1

0

r

i

R

m

r

f

SML

r

i

R

m

= 1

1

1

Благодаря этому при инвестициях в ценные бумаги можно не принимать

во внимание объемы и длительности периодов инвестирования

альтернативных вариантов. Из-за очень большого числа инвесторов на

рынке ценных бумаг использование для анализа эффективности

вариантов метода NPV невозможно. Для оценки доходности инвестиций

в ценные бумаги можно использовать показатель нормы доходности за

период владения ценной бумагой HPR . Для периода в один год:

1

V

V

HPR

1t

t

, где

t

V

– стоимость актива в конце

периода;

1t

V

– стоимость актива в начале периода.

Для периода, состоящего из T лет, HPR определяется по выражению:

1)HPR1)...(HPR1)(HPR1(HPR

T

T21

Норму доходности в финансовые активы можно оценивать и как

1t

t1tt

V

F)VV(

r

, где

t

F

– годовой денежный поток.

Методологической основой анализа эффективности инвестиций в

ценные бумаги является теория портфеля Марковица-Шарпа. Подход

Марковица к проблеме выбора портфеля предполагает, что инвестор

старается решить две проблемы:

максимизировать ожидаемую доходность при заданном

уровне риска; -минимизировать неопределенность (риск)

при заданном уровне ожидаемой доходности.

Следствием наличия двух противоречивых целей является

необходимость проведения диверсификации с помощью покупки не

одной, а нескольких ценных бумаг. При анализе используются

следующие величины:

1. Математическое ожидание нормы доходности финансовых активов

n

1i

ii

i

rPr

,где

i

r

– норма доходности при исходе i,

i

P

– вероятность исхода i. 2. Дисперсия нормы доходности одного

вида финансовых активов

i

P

2

i

i

n

1i

2

i

)rr(

.

3. Математическое ожидание нормы доходности портфеля финансовых

активов, состоящего из N видов

N

1j

jjp

rXR

,

где

j

r

– математическое ожидание нормы доходности

актива j;

j

X

– доля актива j в инвестициях

всего портфеля.

4. Дисперсия нормы доходности портфеля где

)r,rcov(

ji

– ковариация между нормами доходности активов i и j.

Ковариация - это статистическая характеристика,

иллюстрирующая меру сходства (или различия) двух ценных бумаг. Она

показывает как доходности двух ценных бумаг i иj зависят друг от

друга.

s

jjiiji

sprsrrszr;rcov

,

правительственных облигаций:

,8%6rR

fm

. Премия за риск

относительно казначейских билетов

,3%8rR

fm

. в)

Безрисковая ставка процента:

%7r

f

. Трудности, связанные с

использованием CAPM в условиях реального рынка: а) Практически

очень трудно найти для всех портфелей необходимые средние значения

p

R

, дисперсии

2

р

и ковариации. б) Возможность брать

неограниченные займы по безрисковой ставке представляется

сомнительной в) В реальных условиях необходимо учитывать налоги. г)

Значения

i

r

меняются во времени. д) Нельзя не учитывать стоимость

заключения сделки и стоимость информации.

),,cov(2

1

1

11

222

p ji

N

ij

ji

N

i

N

i

ii

rrXXX

N ,1j

Таким образом, дисперсия

2

p

σ

, определяющая уровень риска

портфеля, зависит от:

значения

2

i

σ

каждого актива, входящего в портфель;

- доли каждого актива в общем составе портфеля;

ковариации между нормами доходности входящих в

портфель активов.

Для портфеля, состоящего из двух активов (а) и (b):

baabba

2

b

2

b

2

a

2

a

2

p

XX2XX

.

Основное правило формирования портфеля, сформулированное

Марковицем, заключается в следующем:

инвестировать следует в ценные бумаги с наименьшим

значением

2

j

;

следует стремиться к тому, чтобы входящие в

портфель ценные бумаги имели низкие коэффициенты корреляции норм

доходности

.

Диверсификация портфеля снижает его риск:

Вводится понятие эффективного портфеля.

Из всего множества активов в эффективный портфель (граница – линия

АВСН) входят такие, которые при заданном уровне риска обеспечивают

наибольшую норму доходности или обеспечивают требуемую норму

доходности при минимальном риске. Поскольку, как говорилось выше,

отношение каждого инвестора к риску определяется кривыми

безразличия, для каждого инвестора может быть выбран оптимальный

эффективный портфель.

Кривые безразличия.

Метод, который применяется для выбора наиболее желательного

портфеля использует так называемые кривые безразличия инвестора.

Эти кривые отражают отношение инвестора к риску и доходности и

представляют собой различные комбинации риска и доходности,

которые инвестор считает равноценными.

R

p

p

D

F

Н

С

В

А

Портфели А, В, С, Н вхо дят

в эффективные портфели, а

портфели D и F не входят

p

A

B

=20 %

D

=17 %

C

=14 %

A

=10

%

r

D

= 7 %

r

A

= 8 %

r

C

= 11 %

r

B

=12 %

—

I

3

I

2

R

p

C

D

B

I

1