Щетинін А.І. Гроші та кредит

Подождите немного. Документ загружается.

51

унцій — 12,4 кг золота — віддавали 1700 фунт. стерлінгів і вод-

ночас розмір фідуціарної емісії збільшили до 260 млн фунт. стер.,

при цьому казначейство за умови досягнення відповідного пого-

дження з банком Англії могло змінювати її розміри. З 1931 р.,

коли Англія відмінила золотозлитковий стандарт, уся емісія ста-

ла фідуціарною.

У Франції, відповідно до закону 1870 р

., встановлювалися аб-

солютні розміри емісії банкнот, a вже всередині її банк Франції

самостійно встановлював розміри фідуціарної емісії. В Росії, на

підставі закону 1897 р., випуск банкнот на суму 600 млн руб. на

50 % забезпечувався золотом. Для вказаних цілей Держбанк Росії

отримав розмінний фонд обсягом 862,5 млн руб. золотом. Емісія

банкнот понад цю суму мала бути

на 100 % забезпечена золотом.

Цей ліміт протримався до серпня 1914 р., коли розмір фідуціар-

ної емісії збільшили до 1500 млн. рублів, а розмін банкнот на зо-

лото був припинений.

Узагальнюючи різні способи визначення розмірів фідуціарної

емісії, слід підкреслити, що в їх основі лежало обмеження банк-

нотної емісії. Теоретично це базувалось на поглядах представни-

ків так званої «Грошової школи», які дотримувались кількісної

теорії грошей і побоювались надлишку платіжних засобів у разі

відсутності обмежень на емісію банкнот. Представники цієї шко-

ли (Г. Норман, Х. Клей, С. Оверстон та ін.) вважали, що регламе-

нтація банкнотної емісії буде унеможливлювати кризові явища в

економіці.

Погляди представників «Грошової школи» були

домінуючими

у ХІХ ст. Але поряд з цим теоретичним напрямком існував ін-

ший, який отримав назву «Банківської школи». Його найбільш

відомими представниками були Т. Тук (1774—1858 рр.) і

Д. Фуллартон (1780—1849 рр.), які були супротивниками жорст-

кого обмеження випуску банкнот і критикували акт Р. Пілля

(1844 р.). Позитивним у цьому напрямку наукової думки

було те,

що зняття обмежень на фідуціарну емісію сприяло б підвищенню

еластичності банкнотного обігу, а відтак, і розвитку кредитних

відносин. Проте банкнотна емісія не має своїх внутрішніх обме-

жень і це могло б призвести до надлишкової емісії платіжних за-

собів з усіма негативними наслідками цього явища.

З розвитком товарного і

грошового обігу співвідношення між

забезпеченою золотом емісією банкнот і незабезпеченою (фіду-

ціарною) емісією змінювалося в основному в напрямку збіль-

шення частки фідуціарної емісії, а з остаточним припиненням обмі-

ну банкнот на золото, після Великої депресії (1929—1933 рр.) вся

52

емісія стала фідуціарною. Проте зв’язок емісії банкнот із золотом

ще довгий час зберігався, хоча він і був у цілому формальним,

оскільки банкноти на золото вже не обмінювалися. Так, напри-

клад, банки—члени Федеральної резервної системи США до

1945 року зобов’язані були мати золотий запас у розмірі не мен-

ше 40 %

номінальної вартості банкнот. Після 1945 року ця вимо-

га була зменшена до 25 %, але ще довго зберігалася, і тільки в

1968 р. була остаточно скасована.

Припинення обміну банкнот на золото стало ще одним важ-

ливим моментом на шляху перетворення їх у паперові гроші, які

з моменту свого виникнення не обмінювалися на золото. У

су-

часних умовах банкноти, власне, — це паперові гроші. Процес їх

трансформації відбувся в більшості країн ще до початку Другої

світової війни, а збереження розподілу грошових знаків на банк-

ноти і казначейські білети (наприклад, у колишньому СРСР це

мало місце практично до моменту його розпаду) було даниною

традиції, що відзеркалювала складну природу

становлення папе-

рових грошей. Проте в деяких країнах (США, Індія, Індонезія)

поряд з випуском банкнот зберігається і випуск казначейських

білетів.

В Україні з моменту її становлення як незалежної держави,

національна грошова одиниця вже не має навіть цього формаль-

ного розподілу на казначейські білети та банкноти.

1.8 ЧЕК

Чек — це письмовий наказ банку про сплату зазначеної в

ньому суми пред’явнику чека або особі, на яку він виписаний.

Чек як форма кредитних грошей виникає одночасно в Англії і

Голландії на межі XVI—XVII ст., aле якщо в Англії він з’яв-

ляється у вигляді спеціальних книжок із наказовими бланками,

то

в Голландії вони набувають форми квитанцій на пред’явника.

З розвитком товарного виробництва чековий обіг набув значного

поширення в багатьох країнах. Це привело до необхідності роз-

робки певних, уніфікованих норм, які б регулювали рух чека. Та-

ка необхідність була реалізована в 1931 р. прийняттям у Женеві

«Єдиного закону про чеки».

Переважна

більшість європейських країн приєдналася до Же-

невської конвенції 1931 р., що означає узгодження їх внутріш-

нього чекового законодавства з «Єдиним законом про чеки». Од-

53

нак ряд країн, у тому числі, наприклад, Великобританія, мають

своє оригінальне національне законодавство про чеки.

Сьогодні в країнах з високорозвиненою системою ринкових від-

носин за допомогою чека відбувається основна маса платежів, що

значно спрощує грошовий обіг і робить його більш ефективним.

Як і вексель, чек має кредитну природу і з’являється

у зв’язку

з функцією грошей, як засобу платежу. Але він відрізняється від

векселя тим, що є безстроковим зобов’язанням і оплачується ба-

нком за пред’явленням.

Чек — це документ строго визначеної форми і має обов’язкові

реквізити. Як правило, чек виписується банком на спеціальному

папері у вигляді чекової книжки.

Обов’язковими атрибутами чека є:

1. Найменування «чек» (чекова мітка) у тексті чекового наказу.

2. Позначення платника.

3.Указівка, кому необхідно заплатити (зазначеній особі, aбо

просто пред’явнику), із позначенням суми платежу.

4. Дата й місце укладання чека.

5. Місце платежу (адреса банку).

6. Підпис чекодавця.

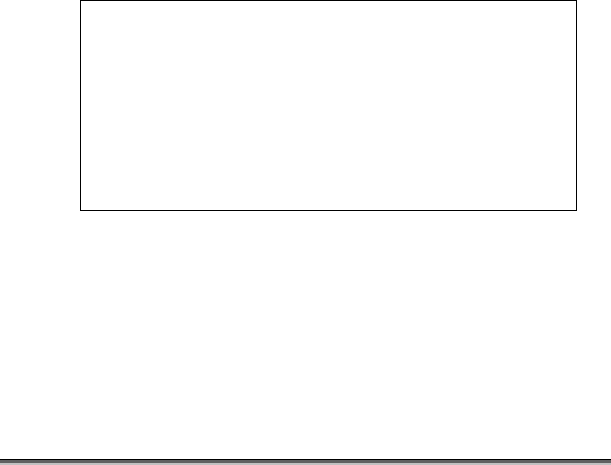

Зразок чека:

Чек №1211 Київ, 2 травня

2000 р.

гривень 100 000

Аваль, Київ

Платіть проти цього чека «Техекспорту» Київ

сто тисяч гривень

Місце платежу

АТ «Орбіта»

Київ

Підпис

Чеки діляться на два основних види: а) іменні; б) на пред’яв-

ника.

Чек на пред’явника не містить указівки на особу, котрій необ-

хідно виплатити зазначену в ньому суму. Цю суму одержує той,

хто такий чек пред’явить у банк.

Іменний чек відрізняється від чека на пред’явника тим,

що в

ньому зазначена особа, якій по чеку мають бути виплачені гроші.

Цей вид чека може бути як без права передачі, так і з правом йо-

го передачі іншим особам. У цьому випадку чек носить назву ор-

54

дерного. Передача здійснюється за допомогою переказного напи-

су — індосаменту, що пишеться на зворотньому боці чека або на

алонжі у вигляді тексту приблизно такого змісту: «Платіть на-

казу ... заводу Дніпрошина Дніпропетровськ».

Техноекспорт. Підпис, дата.

Як і за векселем, індосамент по чеку може бути:

⎯ Іменний, коли переказний напис містить указання особи,

якій

має бути оплачено чек. Якщо поруч з указанням особи, якій

оплачується чек, міститься приписка «або його наказу», то такий

чек і є чеком з правом передачі й називається ордерним.

⎯ Бланковий, коли останній власник чека вказує, що чек

оплачується будь-якому його власнику, або коли він просто ста-

вить свій

підпис.

⎯ Передовірчий (інкасовий), коли індосамент містить слова:

«На інкасо», «Валюта до отримання», «В депозит» і т. ін. за

змістом. Цим індосаментом право на одержання суми по чеку

не передається, а передається тільки право на інкасацію чека.

Іншими словами, банк зараховує відповідну суму на рахунок

власника чека.

Чек є лише

формою кредитних грошей, але не власне гроши-

ма в повному розумінні цього слова. Стосовно нього існує мож-

ливість його неоплати. Тому банк може прийняти на себе поряд

із чекодавцем зобов’язання щодо його оплати. Такий чек назива-

ється засвідченим, або підтвердженим.

За чеком може бути також видана гарантія його оплати (

на

всю суму або на її частину) будь-якою особою, крім платника.

Найчастіше гарантом виступає банк, а ця операція називається

авалюванням. Aваль за чеком здійснюється у вигляді написів:

«Аваль», «Вважати за аваль», «Гарантований» і т. ін. та підпису

аваліста. Аваль може бути здійснений на лицьовому боці чека

(зліва) і в

цьому разі досить підпису. Якщо його зроблено на зво-

ротному боці або на алонжі, то обов’язково, крім підпису, повині

бути і слова «Аваль», «Вважати за аваль» або рівнозначні їм.

Аваліст указує особу, стосовно до якої дається гарантія, але це

поручительство може бути і без такої вказівки, тоді вважається,

що

чек авальований за платника.

Чек як наказ банку про виплату зазначеної в ньому суми не

має терміну оплати, але має термін для здійснення даної операції.

Згідно з «Єдиним законом про чек» установлено такі терміни:

⎯ 8 днів, починаючи з дати його виставлення, якщо він випи-

саний і оплачується в одній країні;

55

⎯ 20 днів, якщо він виписаний в одній країні, а оплачується в

іншій, але обидві країни знаходяться в одній і тій самій частині

світу;

⎯ 70 днів, якщо він виписаний в одній країні, а оплачується в

іншій, але обидві країни знаходяться в різних частинах світу.

За чеком можна одержати готівку, або перерахувати

зазначену

в ньому суму на свій рахунок, передавши чек на інкасо. Такий

чек є відкритим. Однак у процесі руху чека можлива ситуація,

під час якої необхідно обмежити спосіб його оплати. Здебільшо-

го це виявляється в обмеженні оплати за чеком тільки способом

перерахування грошей на рахунок держателя чека. Дана операція

обмежує

рух чека, оскільки він припускає наявність в одержува-

ча платежу рахунка в банку.

Таке обмеження в русі чека перетворює його в закритий. Це

можна зробити шляхом напису на лицьовому боці чека слів:

«Розрахунковий», «Тільки для розрахунків», «З оплатою на раху-

нок» та інших подібних написів. У цьому разі чек називається

розрахунковим. Таку операцію може зробити як чекодавець, так і

будь-який держатель чека.

Перетворити чек у закритий можна і за допомогою так звано-

го кросування. Кросування (cross- aнгл. перекреслювати) здійс-

нюється перекреслюванням лицьового боку чека двома рівнобі-

жними скісними або поперечними лініями. Це означає, що

платіж за чеком може бути здійснено тільки

шляхом переказу

грошей на рахунок держателя чека. Кросування може здійснити

як чекодавець, так і чекодержатель.

Кросувaння може бути загальним і спеціальним.

Загальне кросувaння (дві рівнобіжні лінії) означає, що оплата

за чеком буде зроблена переказом грошей на рахунок держателя

чека у відповідному банку.

Спеціальне кросувaння відрізняється від загального

тим, що

між рівнобіжними лініями пишеться найменування банку, яко-

му банк платника зобов’язаний перевести суму, зазначену в

чеку.

Чек може бути відкликаний чекодавцем. Це відбувається за-

звичай після закінчення терміну платежу. Але відкликання чека,

а під цією операцією розуміється наказ чекодавця банку про при-

пинення або заборону оплати чека, може

бути здійснено до за-

кінчення терміну платежу за чеком. Однак таке відкликання, або

блокування повинно бути мотивоване чекодавцем.

Як і за векселем, при неоплаті чека може бути здійснено про-

тест.

56

Дещо особливе місце займають банківські чеки. Вони випи-

суються банками і є формою використання кореспондентських

рахунків, що відкриваються одним банком для іншого.

У царській Росії чекового законодавства не було. Рух чека ре-

гламентувався банківськими правилами і звичаями. Після рево-

люції 1917 р. чековий обіг мав місце до кредитної реформи

1930—1932 рр., після

якого він практично був припинений.

В Україні використання чека розвинуто слабо і ця форма кре-

дитних грошей ще не зайняла гідного місця в системі грошового

обігу. Однак перспектива чекового обігу в нашій країні велика і

обумовлена вона тим, що використання чеків прискорює розра-

хунки, підвищує частку безготівкових розрахунків, чим істотно

зменшує

витрати грошового обігу.

Використання чека в нашій країні регламентується постано-

вою Національного банку України «Про безготівкові розрахунки

у господарському обороті України» (1996 р.), яка згодом у 2001

р. була замінена новою постановою. У ній чек визначено однією

з форм розрахункових документів. За допомогою чека здійсню-

ються безготівкові розрахунки між юридичними, а також

між фі-

зичними і юридичними особами.

Чеки в Україні видаються у вигляді чекових книжок на 10, 20

і 25 аркушів з терміном дії 1 рік. На фізичну особу чеки не випи-

суються. Винятки становлять громадяни, які займаються підпри-

ємницькою діяльністю без оформлення юридичної особи. У цьо-

му випадку чеки виготовляються у вигляді окремих бланків і

діють три місяці. Термін пред’явлення до оплати — 10 днів, не

рахуючи дня виписки. Видача рахункових чеків на пред’явника

не робиться, а передача чекової книжки іншій юридичній особі

заборонена. Що ж стосується чеків, які використовує фізична

особа, то за її бажанням у рахунковий чек може бути вписано

ім’я іншої

особи, яка й стає власником чека.

1.9 КРЕДИТНІ КАРТКИ

Посилення суспільного характеру виробництва привело до

значного поширення кредитних грошей і поступового зменшення

ролі золота. Одночасно відбувався процес розвитку самих кредит-

них грошей. Найбільш повно він проявився з виникненням креди-

тних карток, які не змінюють природи кредитних грошей, але

дозволяють на основі досягнень науки і техніки одержати персо-

57

ніфіковану форму кредитних грошей. Кредитні картки виконують

деякі функції грошей і в певних межах можуть бути використані

як у безготівковому, так і в готівковому грошовому обігу.

Призначення кредитних карток у цілому зводиться до того,

що їх власник, як правило, у межах визначеного ліміту, може

скористатися кредитом під час купівлі різних

товарів і оплати

послуг.

Кредитні картки не стають новою формою кредитних грошей.

Це тільки нова технічна форма кредитних грошей. Але вона при-

водить до суттєвих змін у можливостях використання кредитних

грошей. Ці зміни такі:

⎯ Кредитні картки зняли нижню межу використання кредит-

них грошей (вексель і чек), яка визначалася тим, що

ці гроші об-

слуговували переважно великі за розміром угоди. Роздрібний то-

варообіг залишався в цілому поза сферою їх дії. Кредитні ж

картки вже з самого початку свого існування були націлені на

обслуговування роздрібного товарообігу. З їх допомогою можна,

наприклад, розрахуватися за телефонну розмову, купити квиток

на електричку, потяг тощо.

⎯

Кредитні картки дають змогу не тільки одержати кредит у

безготівковій, але одночасно й у готівковій формі.

Перші кредитні картки, а нині це пластиковий прямокутник

стандартного розміру (86 х 54 мм), з’явилися у 1951 р. у США.

Піонером у їх випуску стала фірма «Дайнерс клаб» (Diners clab).

Три підприємці — Макнамара, Снайдер і Блумінгдейл організу-

вали у

Нью-Йорку компанію з випуску кредитних карток для від-

відувачів нью-йоркських ресторанів. Кредитні картки цього

об’єднання ресторанів (у перекладі Dinners clab — це «Обідній

клуб»), виявились найбільш популярними. Вони видавались клі-

єнтам з гарною репутацією. Останні обідали в ресторанах Нью-

Йорка, а ті передавали копії рахунків у Дайнерс клаб, який, у

свою чергу, виставляв клієнтам загальний рахунок. Щоправда,

піонером застосування кредитних карток фірму «Дайнерс клаб»

можна назвати тільки з певним припущенням. Перші спроби ви-

давати кредитні картки було зроблено ще в 1914 р. деякими ве-

ликими крамницями США, але картки «Дайнерс клаб» виявились

найбільш вдалим і помітним експериментом.

Досить швидко до цієї справи

підключилися комерційні банки

і вже наприкінці 1950-х на початку 1960-х років у США було

створено першу загальнонаціональну систему «Нешнел бенк аме-

рикен», що незабаром вийшла за межі країни і почала діяти в

міжнародному масштабі. У 1977 р. вона одержала назву «Віза ін-

58

тернешнл». Сьогодні «Visa International» нараховує 464 млн кліє-

нтів в усьому світі. З нею співробітничають 280 тис. банків.

Наприкінці 1960-х років у США виникає ще одна загальнонаці-

ональна система кредитних карток, що одержала назву «Інтербенк

кард ассоунейшн», що теж швидко виходить на міжнародний рі-

вень. Кредитні картки цієї системи називаються «Мастер-кард».

Ринок кредитних карток

виявився високоприбутковим і тому

слідом за США на цей ринок вийшли європейські та японські

конкуренти. Створене в Японії Бюро кредитних карток стало ви-

пускати картки за назвою «Джи-сі-бі», що також почали швидко

поширюватися у світі. Нині найбільший сектор світового ринку

кредитних карток (біля 50 %) займає «Віза», на «Євро-кард»

(«Мастер-кард») припадає приблизно 30 %.

При всьому величезному різноманітті кредитних карток їх усе

ж можна певним чином класифікувати. Насамперед, звичайно,

виділяють так звані поновлювані кредитні картки. Вони дозво-

ляють у процесі певного ліміту користуватися кредитом упро-

довж місяця. В основному ці картки використовуються для роз-

рахунків у крамницях, готелях, ресторанах, перукарнях

тощо.

Наприкінці місяця заборгованість погашається, а картка віднов-

люється. Поширеність таких карток пов’язана зі зручностями для

клієнта (бо йому не треба знову гаяти час і оформляти нову кре-

дитну картку) і для банку, який у цьому випадку зменшує свої

витрати на переоформлення кредитних карток.

Інший вид картки — одномісячні. Їх головна

особливість у

тому, що за ними ліміт не встановлюється, але наприкінці місяця

вся сума кредиту мусить бути погашена. Такі картки найчастіше

використовують для обслуговування в туристичному бізнесі.

Окремі фірми для своїх службовців випускають кредитні кар-

тки, що використовуються виключно в межах фірми. Вони одер-

жали назву фірмових. Їх перевага для

клієнта полягає в тому, що

він може придбати товари без торгової надбавки, а часто це зру-

чно і тому, що товари ці він купує за місцем своєї роботи. Для

фірми це вигідно тим, що вона, по суті, посилює свої можливості

у вирішенні такої складної проблеми, як реалізація продукції.

Особливу групу кредитних

карток складають так звані премі-

альні картки. Вони дають, як правило, ряд істотних пільг. До них

переважно належить більш високий, ніж за звичайними картка-

ми, ліміт кредитування. Інколи тaкий ліміт узагалі відсутній. Ду-

же часто до переваг цих карток належать пільгові ставки надання

кредиту і страхування для власника картки,

а іноді і всіх членів

його родини. Ці кредитні картки призначаються для тих, хто має

59

великий річний прибуток і належить до дуже багатої частини на-

селення. Для прикладу, в Англії, щоб одержати таку картку, по-

трібно мати річний прибуток не менше 25 тис. фунт. стерлінгів.

У кінці місяця власник кредитної картки отримує загальний

рахунок за операціями, що були здійснені за допомогою цієї кар-

тки. Рахунок треба оплатити

і для цього, як правило, дається

пільговий термін. Часто він складає 25—30 днів. Тим, хто своє-

часно погашає свою заборгованість, розмір кредиту за кредитною

карточкою може бути збільшено. У разі якихось проблем влас-

ник картки може пролонгувати (продовжити) термін оплати за-

боргованості, але така операція здійснюється під досить високий

(до 18 % річних

) відсоток.

Кредитна картка, що виникла в першій половині ХХ ст., до

кінця століття істотно змінилася, втіливши в собі новітні досяг-

нення науки і техніки. Так, перші кредитні картки, які випускали

американські крамниці, були паперовими. У 1928 р. з’явились

металеві кредитні картки, на яких позначалась адреса і прізвище

власника картки. Пізніше

з’являються пластикові картки. З удо-

сконаленням самої кредитної картки удосконалюється і процес їх

обслуговування. Так, якщо використання перших кредитних кар-

ток супроводжувалося оформленням відповідної платіжної вимо-

ги, за якою на рахунок продавця потім перераховувалася відпові-

дна сума, то згодом ця операція стала здійснюватися автоматич-

но, за допомогою термінала, пов’язаного

з банком, який

автоматично знімає відповідну суму з кредитної картки. Удоско-

налення кредитних карток знайшло своє вираження і в появі ву-

личних автоматів, що видають за карткою невеликі суми готівки.

Останнім словом у технічному вдосконаленні кредитних карток

стала поява так званої смарт-картки. Патент на цю картку в 1974 р.

одержав

французький журналіст Р. Морено. У неї вмонтовано мік-

рокомп’ютер і, власне, вона є електронною чековою книжкою. Ці

картки мають пам’ять обсягом від 32 байт до 16 кілобайт. Вони

набули поширення з середини 1980-х років, коли вартість їх виго-

товлення було зменшено до відносно невеликих розмірів. У Фран-

ції, завдяки урядовим субсидіям

, вартість однієї смарт-картки зни-

зилася до 3-х доларів, а в Японії на основі масового виробництва

смарт-карток удалося знизити їх вартість до 2,5 доларів за штуку.

У цілому ж вартість смарт-карток залежно від їх характеристики

(обсяг пам’яті, потужність мікропроцесора і т. ін.) коливається для

мільйоного тиражу карток від

0,6 до 9,5 дол. США за штуку.

Кредитні картки дуже зручні для споживача. У розвинутих кра-

їнах вони надзвичайно поширені. Наприклад, у США практично

60

кожний громадянин має по декілька кредитних карток. Однак їх

популярність обумовлена не тільки зручністю використання, а й

тим, що з появою кредитних карток відбувся подальший якісний

розвиток кредитних грошей. Це знайшло відображення в тому, що

кредитні картки розсунули межі використання кредитних грошей і

зробили грошовий обіг більш еластичним та ощадливим.

Поряд

з кредитними картками великого поширення набули й

дебетові картки. Вони відрізняються від кредитних тим, що да-

ють можливість здійснювати платежі (трансакції) безпосередньо

з поточного рахунка її власника. Це не кредитні гроші, а скоріше

електронний чек, або електронний гаманець, який забезпечує си-

стему безготівкових розрахунків. При вчиненні трансакцій і за

наявності

відповідних технічних пристроїв можна навіть одержа-

ти готівку у вигляді здачі. Для одержання дебетової картки стра-

ховий депозит не вноситься і клієнт може користуватися нею до-

ти, доки у нього на рахунку є гроші.

В Європі переважають дебетові картки. Це приблизно 55 %

від усіх платіжних карток. На них припадає 45 % усіх трансакцій

і

приблизно третина всього грошового обігу.

Використання пластикових карток дає великі можливості для

залучення грошових ресурсів населення в банківську систему і

зменшує потребу в готівці, а це важлива складова ефективної ор-

ганізації суспільного виробництва. Фахівцями підраховано, що

зниження потреби в готівці в Україні на 20—25 % може дати еко-

номію, що дорівнює 120—200 млн

грн на рік.

Розвиток ринкових відносин у нашій країні ставить на поря-

док денний питання про створення власної загальнонаціональної

системи кредитних карток. При цьому цілком можливо співробі-

тництво з однією або кількома транснаціональними компаніями,

що діють на світовому ринку кредитних карток. До речі, першу

спробу створення такої системи було зроблено ще

в колишньому

СРСР, коли в 1988 р. з «Віза інтернешнл» була укладена угода

про впровадження кредитних карток у Радянському Союзі. Од-

нак сьогодні створення такої системи в Україні пов’язано з вирі-

шенням складних проблем. Основними з них є:

1. Відсутність необхідних коштів для створення відповідної

комп’ютерної системи, що вимагає великих

початкових капіта-

ловкладень.

2. Відсутність нормативної бази, яка б регламентувала сис-

тему кредитних відносин, що складаються на основі викорис-

тання кредитних карток. Це дуже важливо тому, що втрати від

шахрайства з кредитними картками дуже великі. В 2007 р. по