Сабанти Б.М. Теория финансов

Подождите немного. Документ загружается.

3. Реальными налогами облагается валовой доход (нормативный, как правило), который

приносит имущество. При личном налоге облагается чистый доход, который получает

налогоплательщик.

4. Реальные налоги взимаются по доходу, исчисленному по внешнему признаку, а личные — по

фактическому дохо-ду.

В основе всех налогов лежит принудительность взимания. Это один из основных признаков

налога. Другой признак налога — нет встречного движения стоимости, его неэквивалентность. Третий

признак налога — он определен, т.е. заранее, в законодательном порядке фиксируются объект, субъект

и ставка налога.

Налоги делятся по методам взимания на окладные и раскладочные. Раскладочные — это те,

которые устанавливаются в общей сумме, а затем эта сумма распределяется на отдельные территории

общества, а внутри них и на отдельных плательщиков. Окладными налогами называются те, которые

взимаются с каждого плательщика в строго установленном государством размере.

Налоговые системы различных государств складывались по-разному. Однако существуют общие

черты, позволяющие рассматривать их в историческом аспекте.

Первоначальной формой налогов была дань в пользу победителей, переходящая в королевскую

подать. Эти две формы нельзя отнести строго к реальным или личным. По форме они личные, но по

существу они реальные, ибо исходят из имущественного положения, а не фактических доходов. В

большинстве случаев объектом обложения служил двор.

128

Первой формой реальных налогов является поземельный налог. Во всех докапиталистических

формациях и даже в первый период развития капитализма поземельный налог охватывал доходы

практически всех членов государства, ибо земля была единственным источником богатства

(исключение в виде ремесленников и купцов только подтверждают правило, ибо доходы и этих

категорий зависели от доходов тех, кто кормился землей, т.е. подавляющего большинства населения).

Обложение основывалось на учете внешних признаков и размера земли. Первоначально в

некоторых странах размер налога зависел только от размера земельного участка. В настоящее время

поземельный налог устанавливается с учетом качества земли при помощи кадастра.

В России поземельный налог существовал до 1722 года, когда он был заменен подушным

сбором. Однако это не поземельный налог в классическом виде. Архаичной формой налогов в России

выступает дань, взимаемая сначала по числу дворов (дымов), а затем уже с каждого жителя (поголовно).

При переходе на поземельный налог осталась в силе система взимания и по числу жителей. Новый

налог стал называться посошною податью. Объект обложения СОХА включает в себя определенное

количество земли и крестьянских дворов. Земельные меры переводились в дворовое число, ибо

качество дворов было определено на определенной площади земли.

Точная величина сохи не устанавливалась—она могла быть разной в разных регионах. Обычно

она составляла 400 десятин доброй земли, или 500 средней, или 600 десятин худой земли и 392 двора.

Десятина = 2 чети = 60 сажен в длину и 40 в ширину. Выть = 12 четей хорошей земли, 13 средней и 16

худой.

Главное в посошном налоге — учет не только количество, но и качество земли.

Поземельный налог особенно тяжелым бременем ложился на мелких землевладельцев.

Поскольку не учитывалось

129

количество едоков, в нем не было необлагаемого минимума. Крупные землевладельцы получали

выгоды от того, что кадастры составлялись редко и быстро устаревали. Вложения капитала в

улучшение земли приносили дополнительный доход, не облагаемый налогом до составления новых

кадастров.

Различают парцеллярный и реальный кадастр. При парцеллярном кадастре отражается

доходность каждой отдельной части земельной площади (пашни, луга, леса и т.д.). Реальный кадастр

отражает совокупную доходность всей земли данного собственника. В России роль кадастра выполняли

писцовые книги. Кадастры бывают трёх видов: поземельный, подомовой, промысловый.

С развитием городов стали получать доход от сдачи жилья в наем, что вызвало появление

подомового налога (налог с застроенной земельной собственности). Этот налог возник в период раннего

средневековья. Его формы весьма разнообразны. Первоначально он взимался по внешним признакам —

по числу печных труб, печей (очагов), затем по числу окон и дверей, а также по числу комнат.

Кадастры составляются для каждого города. Внутри город разбивается на районы. Типовой дом

для каждого .района служит основой для определения налога с 1 квадратного метра жилья. Переходной

формой реального обложения был налог с недвижимого имущества, замененный постепенно

подоходным и поимущественным налогами. В России этот налог был введен в 1910 году в городских

местностях.

Промысловый налог был введен в средние века как сбор за разрешение заниматься

определенным промыслом. Широкое развитие получил на ранней стадии капитализма. Взимался по

внешним признакам — число рабочих, число и характер станков, полезная площадь здания и т.д.

Устанавливались различные налоговые ставки для объектов разных разрядов и категорий. Доходность

каждого разряда и категории предприятий определялась по кадастру.

130

В России этот налог был введен в конце XVIII века в виде гильдейского сбора с купцов.

Отнесение купцов к определенной гильдии производилось по декларациям самих купцов. В 1865 году

он был заменен патентным сбором за право ведения торговли и промыслов.

Промысловый кадастр составлялся следующим образом. Вся страна делится на районы по

уровню развития промышленности. Внутри района предприятия группируются по числу рабочих,

силовой мощности и т.д. Для каждой группы исчисляется фиксированный доход, который и является

объектом обложения.

Промысловый кадастр делил Россию на 5 разрядов, каждый из которых делился на 10 групп.

Налог на ценные бумаги существует во многих странах и выступает в трех видах:

1) налог с эмиссии акций, облигаций и других ценных бумаг;

2) налог на сделки с ценными бумагами, взимаемый при переходе права собственности на них;

3) налог на доходы от денежного капитала.

В последнем случае обложению подлежат дивиденды и проценты от акций и облигаций,

проценты на вклады в банки, выигрыши ло займам и т.д. Это скорее личный, чем реальный, налог.

Реальные налоги носили повсеместный характер до стадии империализма. Налоговые системы

периода империализма характеризуются преобладанием среди прямых налогов личных.

Основные причины перехода от реальных налогов к личным заключаются в следующем.

1. При системе реальных налогов широкие массы трудящихся не могут быть обложены прямыми

налогами, так как они не имеют имущества, приносящего доход. Они платят только косвенные налоги.

Чтобы увеличить налоги с рабочих, буржуазия старается перейти к взиманию с них и прямых налогов.

Но так как это нельзя сделать при помощи реальных налогов, вводит личные налоги.

131

2. Буржуазии невыгодны реальные налоги, так как они не учитывают обремененность

имущества долгами. Личные налоги лишены этого недостатка.

3. При системе реальных налогов банковский капитал не облагался. Торговый и промышленный

капитал не заинтересован в этой привилегии.

4. Мелкая буржуазия и рабочий класс выступали за прогрессивное обложение буржуазии. При

системе реальных налогов этогодостичь нельзя. Прогрессивное обложение возможно только при

введении подоходного налога.

Личные налоги наибольшее развитие получили в эпоху империализма. Однако отдельные формы

личных налогов появились значительно раньше.

Подушный налог (в России подушная подать) является одним из древнейших. В Китае он

действует с XII века до нашей эры. Он применялся в Вавилоне, Персии, Древней Греции, Риме. В

средине века вводится в военное время в Англии, Германии, Франции. В России подушная подать была

введена Петром I в 1722 году и взималась начиная с переписи 1724 года (ревизорские книги). Всего

было проведено 10 ревизий для уточнения количества податного населения (лиц мужского пола).

Подушная подать действовала в европейской части России до 1887 года, а в Сибири до 1899 года. Став-

ки налога были одинаковы для всех плательщиков. Иммунитетом обладали дворяне, духовенство и

чиновники.

Такой же архаичной формой личных налогов был поимущественный налог. Им облагалось

имущество кустарей, ремесленников (не цеховых) и крестьян. Облагались движимое имущество

(оборудование, товарные запасы, ценные бумаги) и недвижимость, либо то и другое. Этот налог близок

к реальным. Вместе они не действуют.

Сейчас он применяется в ряде стран как местный налог (в США он составляет около 80%

местных налогов, в Англии — 25%). Иммунитет у дворян и духовенства. В России он не был введен.

Этот налог пропорционален.

Остальные формы личных налогов возникли уже на стадии капитализма.

132

Налог с наследства и дарений взимается при переходе имущества от одного лица к другому.

Некоторые теоретики представляют этот налог как метод борьбы с концентрацией капитала (его ставка

доходит до 50%). На самом деле налог с наследства дает незначительные суммы поступлений в бюджет,

поскольку существуют различные способы сокрытия имущества. Налог либо один, либо отдельно с

наследства и отдельно с дарений (например, в США он раздельный). Он взимается с доли каждого

наследника (Германия, Франция) либо с общей суммы наследства по прогрессивным ставкам (в

России).

Налог на сверхприбыль (в России в 1916 году был введен налог на процент прибылей)

устанавливается на часть прибыли, превышающую средние размеры. Он вводился в период первой и

второй мировых войн рядом стран. Ставка его достигала 90%.

Налог с корпораций взимается в большинстве стран по пропорциональным ставкам, что выгодно

крупным акционерным компаниям. Существуют различные способы уклонения от уплаты налога.

Налог был введен под нажимом Прогрессивных сил.

Аналогичен и налог на прирост капитала.

Самой развитой и распространенной формой личного обложения является подоходный налог. Он

проникает в финансовую систему различных государств в разное врема В Англии подоходный налог

окончательно вводят в 1842 году, в Германии — в 1892, в США — в 1913, во Франции и России — в

1916 году.

Первоначально подоходный налог был введен в Англии в 1803 году по шедуллам Аддингтона.

Шедулл означает опись. В Англии все доходы были разбиты на 5 шедулл. По шедулле А облагались

доходы ленд-лордов, т.е. собственников земель. По шедуллам В облагались доходы фермеров, С — до-

ходы от денежных капиталов, т.е. проценты или дивиденды, В — доходы промышленности и торговли;

Е — доходы от заработков (заработная плата, пенсии, жалованье чиновни-

133

ков). По каждой шедулле ежегодно, при утверждений бюджета устанавливаются

пропорциональные ставки (не в процентной, а в абсолютной сумме с дохода в фунтах стерлингов).

Глобальный подоходный налог был установлен в Германии. Им облагается совокупный доход

налогоплательщика. К совокупному доходу применяется прогрессивная ставка.

В 1910 году в Англии в дополнение к шедуллярному подоходному налогу вводится глобальный.

Первоначально доходы до 3 тысяч фунтов стерлингов облагались по шедуллам, а если совокупный

доход превышал эту сумму, то к нему применялся глобальный налог по прогрессивным ставкам.

Одним из признаков подоходного налога является необлагаемый минимум, т.е. сумма дохода,

которая не облагается налогом. Это можно рассматривать как налоговый иммунитет бедноты. На самом

деле сбор налогов с мелкйхГдоходов обходится дороже, чем эти поступления. Кроме того, беднейшие

слои продолжают платить косвенные налоги, значит, об иммунитете не может быть и речи.

Особенностью подоходного налога является и то, что на капиталистов он начисляется в начале

года, а уплачивают они его в конце года, следовательно, им на пользу инфляция денег. Рабочий же

платит налог сразу при выплате зарплаты. Да и эта сумма какое-то время остается в распоряжении

капиталиста и используется им в обороте своего предприятия. И еще одно преимущество-у

капиталистов — они платят не с реальных доходов, а согласно декларации, которую трудно проверить

из-за действия положения о коммерческой тайне.

В настоящее время подоходный налог обеспечивает основную массу налоговых поступлений

почти во всех государствах. Его доля в доходах бюджетов доходит до 40—50%.

Характерной особенностью подоходного налога является увеличение числа лиц, привлекаемых к

его уплате. Это происходит вследствие снижения суммы необлагаемого дохода. Так в США в 1913 году

необлагаемый минимум составлял 3 ты-

134

сячи долларов; с вступлением в первую мировую войну необлагаемый минимум был установлен

в 1 тысячу долларов для одиноких и 2 тысячи долларов — для семейных. Во время второй мировой

войны необлагаемый минимум был доведен соответственно до 500 долларов и 1 тысячи долларов.

Одновременно были повышены налоговые ставки с 4 до 23%. Число плательщиков налогов в 1939 году

составляло 3 миллиона человек, а в 1975 году — 70 миллионов человек. Учитывая инфляцию в 1973

году, необлагаемый минимум в США был повышен до 750 долларов, но цены выросли за это время

более чем в 2 раза.

В то же время максимальные ставки подоходного налога имеют тенденцию к снижению. До 1964

года в США ставки налога имели прогрессию от 20 до 91% для дохода выше 1 миллиона долларов. В

1965 году максимальная ставка была установлена в 70%, в 1971 — 60%, в 1972 — 50%. На рубеже века

в США подоходное обложение было на уровне 30—50% с достаточно высоким необлагаемым

минимумом — до 6 тысяч долларов.

В ФРГ после войны Контрольный совет ввел прогрессивное обложение прибыли. Максимальная

ставка налога была 95% с дохода более 600 тысяч марок, но постепенно монополии добились ее

снижения до 53%.

Формальное провозглашение равенства всех перед налогом не может устраивать класс

буржуазии. Практикуются многочисленные способы уклонения от налогов и переложения их на плечи

трудящихся.

1. Наиболее апробированным способом переложения прямых налогов является включение в цену

продукции суммы налога. Границы применения этого метода диктует закон стоимости и конкурентной

борьбы.

2. Таким же старым способом является усиление эксплуатации рабочих. В этом случае при

сохранении прежней платы рабочего заставляют производить больше продукции. При неизменной цене

на продукцию и при сокращении издержек на единицу продукции растут доходы капиталиста, которы-

ми он покрывает налоги. То есть налоги уплачиваются не из

135

прибыли капиталиста, а из дополнительного дохода, создаваемого за счет недоплаты рабочим за

более интенсивный труд.

3. Точно таков механизм переложения налогов и в случае роста производительности труда

вследствие технического прогресса. Сокращение издержек производства не сопровождается снижением

цены продукции. Разница идет частично на оплату налога.

4. Государство в разных формах приходит на помощь капиталистам, списывая с них долги по

налогам, снижая сумму налога для отдельных корпораций, закупая у них продукцию по повышенным

ценам и продавая сырье по заниженным и т.д.

5. Приобретение капиталистами облигаций местных органов власти, доходы от которых не

облагаются налогами.

6. Перевод капиталов в страны с большими налоговыми льготами.

7. Распределение акций компаний (а следовательно, и доходов) между членами семьи и

доверенными лицами, что снижает возможность применения максимальных ставок.

6. Характеристика косвенных налогов

Исторически косвенные налоги появились позднее прямых, однако уже в Древней Греции и

Риме они существовали в виде налога на соль. В средние века большое распространение получают

таможенные пошлины, что было вызвано фискальными соображениями многочисленных мелких кня-

жеств и самостоятельных городов.

Косвенный налог всегда включается в цену товара и выплачивается потребителем этого

товара. Косвенным он называется потому, что покупатель товара налог не платит, он даже может не

догадываться о налоге, входящем в цену товара. Но покупая товар по цене, в которую уже входит этот

налог, он тем самым является его плательщиком. Косвенные налоги — самые несправедливые налоги.

Чем богаче чело-

136

век, тем меньше он платит из своих доходов косвенных налогов, ибо он относительно меньше

потребляет этот товар. В современном обществе косвенные налоги платят даже безработные, живущие

на посо'бие, — в цене товаров первой необходимости. Косвенный налог представляет собой клас-

сический пример несовпадения субъекта и носителя налога. Юридически его платят капиталисты,

производящие или реализующие товар. Уплаченный ими налог возвращается после реализации товара,

т.е. происходит его переложение на плечи трудящихся, что значительно уменьшает реальную зарплату

рабочих и доходы крестьян.

Государство предпочитает косвенное обложение из-за его скрытности, простоты взимания.

Производители товаров и услуг предпочитают систему косвенного обложения исходя из следующих

соображений:

1) косвенные налоги легко переложимы;

2) взимаются незаметно для трудящихся в цене товара;

3) в основной массе ложатся на трудящихся (класс капиталистов в целом потребляет меньше

товаров, чем трудящиеся).

Однако еще К. Маркс в работе „Бюджет Дизраэли" заметил, что косвенные налоги вступают в

противоречие с общественным производством. Во-первых, фискальное вмешательство в производство

приводит к повышению цен (к цене производства прибавляется акциз); во-вторых, пошлины на

границах препятствуют развитию товарооборота. Наибольшее развитие косвенные налоги получили в

период становления капитализма. Они были основной формой дополнительной эксплуатации

трудящихся и обеспечивали поступление подавляющей части доходов бюджетов. С развитием общего

кризиса косвенные налоги отходят на второй план, уступив место прямым налогам. Однако с усилением

ГМК система косвенного обложения непрерывно совершенствуется — увеличиваются ставки и

расширяется круг облагаемых товаров. Растет общая йумма косвенных налогов. Наиболее

распространенной формой косвенных налогов является акциз.

137

Акциз — это налог на товар, взимаемый на внутреннем рынке с производителя или продавца

товара. Акцизы сформировались в период первоначального накопления капитала. При слабом

финансовом аппарате и распыленности производства государству становится выгодным вводить систе-

му откупов. При этой системе отдельные лица приобретали у государства право сбора налогов и других

доходов. Для получения откупа они вносили в казну государства цену откупа —заранее обусловленную

часть налога—и давали гарантию на определенную сумму. Вся собранная сверх этого сумма составляла

их доход. Откупная система распространялась в основном на косвенные налоги — винный и другие

откупы. Эта система приводила к разорению населения, обкрадыванию казны и чрезмерному

обогащению откупщиков.

Нарождающаяся буржуазия повела яростную борьбу против системы откупов, так как она

мешала свободной конкуренции. С их победой эта система заменяется акцизами. Взимание акцизов

передается государству.

Взимание акцизов государством производилось в различных формах:

1) по сырью;

2) по полуфабрикатам;

3) по мощности оборудования;

4) по готовой продукции.

Акциз по сырью может применяться только в тех условиях, когда готовая продукция может быть

произведена только из одного вида сырья. Но с развитием технологии готовая продукция может

производиться из различного сырья (например, спирт производится из зерна, картофеля, патоки, торфа,

опилок и т.д.). Поэтому начинает облагаться не сырье, а полуфабрикат. Так, если при первой системе

подакцизным товаром при производстве сахара выступала сахарная свекла, то при второй системе —

сироп.

Обе эти системы были выгодны крупным производителям, которые могли за счет

дополнительных вложений добиваться более эффективного использования сырья и полуфабри-

138

катов. Основная тяжесть акциза падала на мелкую и среднюю буржуазию, у которой меньше

возможностей для переложения налогов и которая платила относительно больший размер акциза (из-за

неэффективного производства).

Более прогрессивной формой взимания акцизов являлось обложение по мощности оборудования.

Во всех трех видах облагается не фактическое производство продукции, а расчетное.

Противоборство мелких и средних капиталистов и необходимость увеличения доходов

государства привели к переходу к обложению по готовой продукции. При этой системе, называемой

индивидуальными акцизами, налог устанавливается на отдельные товары отдельно — на обувь, ткани,

соль, спички и т.д. Буржуазия выступает за обложение акцизами товаров первой необходимости, а

трудящиеся массы — товаров роскоши. Первоначально этот акциз выступал на поверхности в виде

клейма или бандеролей, которыми обклеивались все реализуемые товары. Эти бандероли выкупались

капиталистом у государства, и налог возвращался им при реализации товара. То есть государство

получало свою долю сразу, еще до продажи товара. Буржуазия смогла отменить эту форму, и сейчас в

подавляющем большинстве стран внешний вид товара не свидетельствует об акцизе, содержащемся в

цене. Доля акцизов в цене основных товаров довольно велика. Так, в Германии еще в 30-е годы

косвенные налоги в стоимости продуктов питания составляли 12%, одежды —16%, предметов

домашнего обихода — 12%, квартирной платы — 10%. В настоящее время доля косвенных налогов

значительно больше. Число подакцизных товаров в разных странах колеблется в пределах 20—30

наименований. Однако в настоящее время индивидуальные акцизы в большинстве стран занимают 10—

15% в сумме косвенных налогов.

Различают три вида ставок индивидуальных акцизов: 1) единообразные — для товаров, сорта

которых мало отличаются по качеству и уровню цен (сахар, соль и т.п.);

139

2) дифференцированные — для товаров, подразделяющихся на группы с существенными

различиями по весу, крепости, качеству и другим признакам (пряжа, ткани, вина и

т.д.);

3) среднесложные — для однородных товаров, сорта которых имеют разные цены (табак, кофе,

чай и др.).

Основная сумма акцизов (около 90%) в настоящее время поступает через универсальные акцизы,

называемые налогом с оборота. Переход к универсальным акцизам объясняется как упрощением

взимания акцизов, так и необходимостью скрыть акцизы в платеже, внешне выступающем в за-

вуалированном виде налога с оборота.

В отличие от индивидуальных акцизов объектом обложения служит не отдельный товар, а

валовой оборот промышленных или торговых предприятий.

Система универсальных акцизов строится либо по однократному принципу, когда налог

взимается в каком-то одном звене (в торговле или промышленности), либо по многократному

принципу, когда он уплачивается на каждой стадии производства или реализации (система „каскада").

При многократной системе объектом обложения выступает валовая сумма выручки (с налогом или без

него). Облагаются обычно не только товары внутреннего производства, но и импортные. Ставки могут

быть одинаковыми для всех оборотов (ФРГ) или различными для различных групп товаров (Франция,

Италия).

Опыт применения этих налогов показал, что более рационально применять однократный

принцип обложения, т. е. взимать налог в одном звене.

Наиболее совершенной формой универсальных акцизов является налог на добавленную

стоимость, т. е. налог на стоимость, добавленную обработкой на конкретном этапе производства или

реализации.

Впервые он был введен в Дании в 1967 году, а в 1968 году — во Франции и Германии. Сегодня

он введен во всех странах „общего рынка" (в Англии с 1 апреля 1973 года).

140

Буржуазные экономисты считают, что этот налог лишен недостатков'всех предыдущих форм

акцизов и содержит в себе все их положительные стороны. Он прост, легко переложим, носит всеобщий

характер, обеспечивает крупные, регулярные и повсеместные поступления доходов в бюджет,

благоприятствует монополистическому капиталу. Объектом обложения налогом выступает прирост

цены изделия в процессе его производства или доработки сверх цены, по которой материалы или

услуги, использованные при изготовлении данного товара, были приобретены у поставщиков. То есть,

налогом облагается только новая стоимость — зарплата, взносы на социальное страхование,

предпринимательская прибыль.

Стоимость средств производства исключается из облагаемого оборота (речь идет об

амортизации).

Не облагается налогом экспорт.Тем самым конкурентоспособность определяется лишь уровнем

издержек производства.

Исчисление налога производится по методу налогового кредита. Суть этого метода состоит в

следующем: все обороты (кроме внутрифирменных) облагаются одинаковой ставкой. Фирма-

плательщик уменьшает сумму налога на уже уплаченную фирмой-поставщиком сумму на предыдущей

стадии. Налог уплачивается обычно по месячному обороту: из налога, приходящегося на общий объем

реализации данного месяца, вычитается налог, ранее исчисленный по приобретаемой в этом месяце

продукции (это отражается в счетах-фактурах и других сопроводительных документах).

Методом налогового кредита пользуются и в тех случаях, когда на промежуточных стадиях надо

сократить налог без сокращения общей суммы поступлений от налога. В этом случае решающее

значение приобретает ставка налога по последней стадии товаропродвижения, то есть в розничной тор-

говле.

141

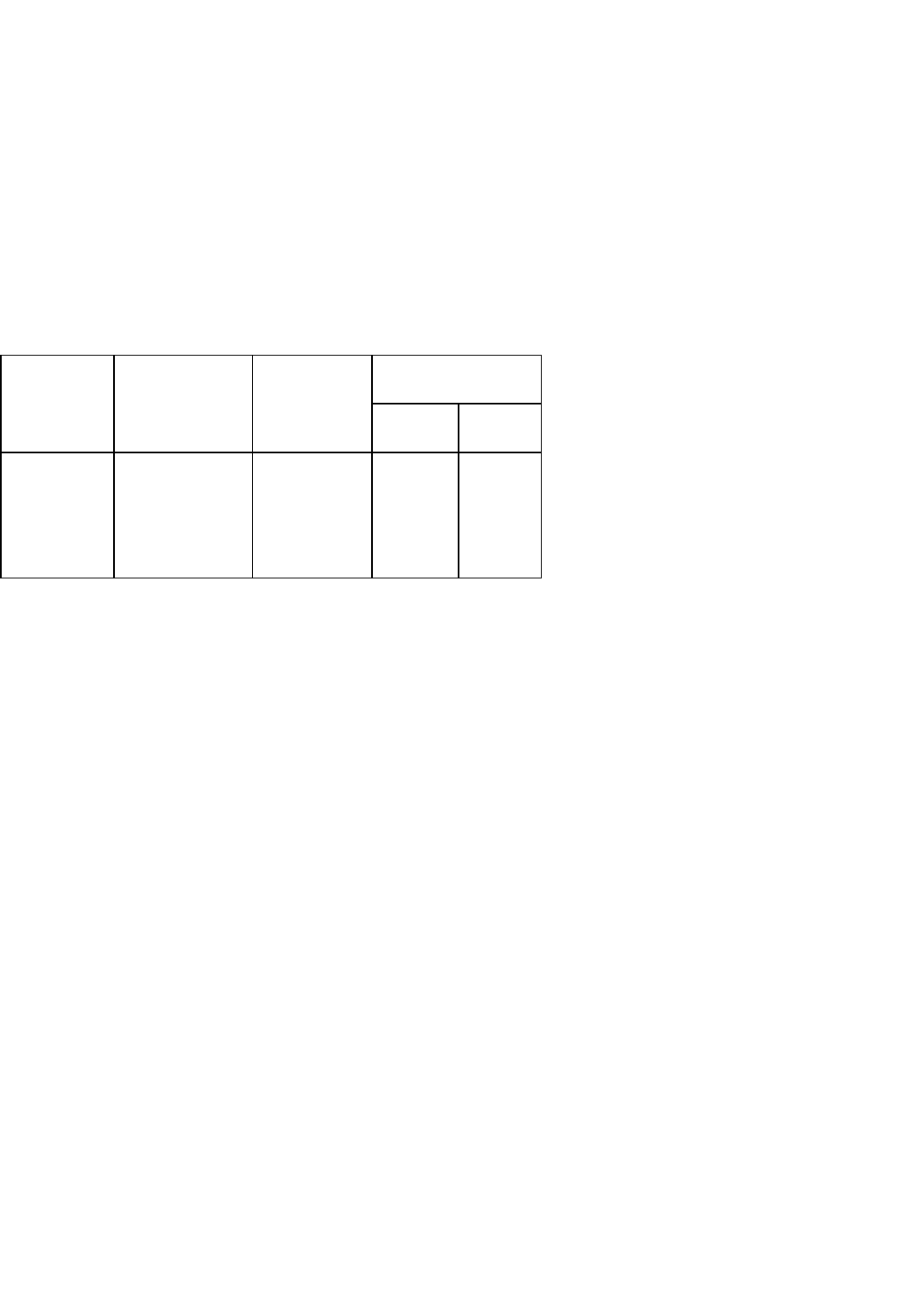

Пример:

Стад

ия

продвижен

ия товара

Стоимо

сть закупок от

поставщиков

Стои

мость,

добавленная

обработкой

Налоговая

ставка, %

1

вариант

2

вариант

1 II

/ 0

1000

1000

500

5

4

1

0 10

III 1500 2000

Ю

1

0

Размер налога составит (в долларах): 1 вариант:

1 стадия: 1000 х 5% : 100 — 0 налогового кредита - 50.

II стадия: (1500 х 4% : 100) — 50 = 60 — 50 = 10.

III стадия: (3500 х 10% : 100) — 60 - 290.

Общее поступление в бюджет - 50 + 10 + 290 = 350.

2 вариант:

Этот же пример при применении одинаковых ставок.

I стадия: 1000 х 10% = 100.

II стадия: 500x10% = 50.

III стадия: 2000 х 10% = 200.

В обоих случаях сумма налога составляет 350 долларов. Но распределяется налог между

различными стадиями производства и реализации по-разному.

Особенностью этой системы налогов является его всеобщность. Поэтому налог на добавленную

стоимость тяжело ложится на плечи трудящихся. Доля налога в доходах выше у малообеспеченных

слоев, ибо потребление предметов первой необходимости примерно одинаково в семьях с одинаковым

количеством членов.

Фискальные монопольные налоги — это разновидность косвенных налогов, устанавливаемых

государством на наиболее важные товары массового потребления. Государство в этом случае

монополизирует либо производство, либо про-

142

дажу определенного товара (неполные фискальные монополии), либо и производство, и продажу

(полные). Будучи монополистом, государство продает товары по ценам, значительно превышающим

стоимость производства. Эта разница и есть фискальный монопольный налог. Как правило, такими

товарами выступают соль, табак, винно-водочные изделия и т.д.

Примером неполной фискальной монополии может служить винная монополия в России. По

закону от 6 июля 1894 года выделка спирта была сохранена за частными винокуренными заводами.

Право владеть такими заводами имели только дворяне. Спирт-сырец поступал государству, которое

перерабатывало сырец и само, и только само государство занималось продажей спиртных напитков.

В настоящее время фискальные монополии применяются в большинстве государств. Через них

поступает до 10% косвенных налогов. Во Франции действуют фискальные монопольные налоги на

таба.к, спички, пиво, спирт; в США — на спирт, в Германии — на вино и т.д.

Ставки по этому налогу не устанавливаются. Твердо фиксируется лишь продажная цена данного

товара.

Фискальные монополии возникли из государственных регалий. Государственные регалии, т. е.

особые привилегии и права главы феодального государства, вытекали из признания особого права

монарха на земли, леса, недра, воды. Отсюда горная, водная, охотничья и другие регалии. Регалии в

эпоху натурального хозяйства были основой государственных доходов. С переходом к товарно-

денежным отношениям они и переродились в фискальные монополии, т.е. приняли денежную форму.

В разных государствах и в различные эпохи виды и количество фискальных монополий

существенно меняется. Регалиями порождена и откупная система.

143

7. Таможенное обложение

Таможенными называются налоги, которыми облагаются импортируемые и экспортируемые

товары.

В настоящее время по происхождению различают три вида таможенных пошлин: ввозные,

вывозные и транзитные.

ввозные пошлины устанавливаются в фискальных целях либо для ограждения собственного

рынка или предотвращения доступа товаров извне. Это самый распространенный вид таможенных

налогов.

Вывозные пошлины Сохранились в слаборазвитых странах на сырье и некоторые другие группы

товаров. Они ограничивают вывоз из своей страны.

Транзитные пошлины взимаются за провоз товаров через страну.

Внутренние пошлины присущи 4>еодальному обществу с его децентрализованной системой

управления. Это прототип транзитных пошлин. Но являясь признаком отсутствия централизованного

государства, эти пошлины способствовали усилению раздробленности государства. Буржуазия высту-

пила против таких пошлин, ибо это сужало рынок сбыта и уменьшало её прибыли. В развитых странах

таких пошлин нет.

Таможенные налоги обычно устанавливаются по видам товаров по определенным ставкам.

Система таможенных ставок называется таможенным тарифом.

По характеру взимания ставки делятся на специфические, адвалорные и смешанные.

При специфическом тарифе пошлина взимается в твердой фиксированной сумме с натуральной

единицы продукции (с веса, объема, штуки и т.д.).

При адвалорном тарифе пошлина взимается в виде процента к цене груза.

И, наконец, смешанный тариф (коммулятивный), применяемый крайне редко, устанавливается

частично в твердой сумме, частично в процентах. Так; в США на импортируе-

144

мые часы пошлина взимается по 25 центов за каждый камень и еще 65% стоимости часов.

С точки зрения международных отношений тарифы делятся на конвенционные (на основе

соглашения между странами) и автономные (устанавливаемые отдельными странами в одностороннем

порядке).

По целям таможенные налоги делятся на 7 видов.

Фискальные таможенные пошлины имеют целью обеспечение поступлений доходов в бюджет

государства. В настоящее время чисто фискальных пошлин нет. Выполняя и эту задачу, пошлины

имеют и другое назначение (экономическое и политическое).

В период становления капитализма пошлины были основным рычагом политики

протекционизма, направленной на защиту развивающейся национальной промышленности.

Протекционные пошлины применяются и в настоящее время. У развитых стран они вводятся либо по

группам товаров, конкурирующих с аналогичными товарами внутри страны, либо по отдельным

странам — для ограничения проникновения. Слаборазвитые и развивающиеся страны вводят также

пошлины для ограждения нарождающейся отечественной промышленности.

Сверхлротекционизм — это система мероприятий государства, рассчитанная на установление

препятствий для ввоза на внутренний рынок товаров из-за границы. Цель этой политики — создание на

внутреннем рынке искусственного голода на тот или иной товар. Это не только обеспечивает

повышение прибыли на внутреннем рынке, но создает условия для демпинга, т.е. продажи товаров на

внешнем рынке по ценам ниже, чем на внутреннем (для завоевания рынка).

Сверхпротекционные пошлины ограждают обычно те группы товаров, которые составляют

предмет экспорта.

Для противодействия политике сверхпротекционизма государства, против которых направлена

эта политика, вводят антидемпинговые пошлины. При их помощи ликвидируются

145

условия для демпинга, т.е. ввозимый товар теряет преимущество перед аналогичным товаром

данной страны.

Уравнительные пошлины взимаются с импортируемых товаров с целью выравнивания цен

импортных товаров с ценами товаров отечественного производства. Они применяются для поддержания

определенного уровня цен на отечественные товары.

Три последних пошлины имеют примерно одинаковый механизм, т.е. одинаково влияют на

положение трудящихся. Механизм воздействия этой системы различен для производителей своей

страны и зарубежных.

Преференциальные пошлины (предпочтительные) — это льготные пошлины, вводимые в

пониженных размерах для одной или нескольких стран.

В противоположность преференциальным дискриминационные пошлины вводятся для

ограничения ввоза с одной или группы стран. Обычно обе последних системы вводятся не на отдельные

товары, а на весь импорт-экспорт. Эта система чаще носит не экономический, а политический характер.

В дополнение к таможенным пошлинам существует система таможенных сборов. Большинство

таможенных сборов связаны со складскими операциями, санитарным контролем и т.д.

8. Особенности налогообложения в современной России

Переходный период в развитии каждой страны порождает ситуацию смешения налоговых систем

различных общественных формаций.

Политики называют современную эпоху в России переходной от социализма к капитализму.

Если общественные формации отличаются прежде всего производственными отношениями, т.е.

правом собственности, то Россия дальше от капитализма, чем от социализма: земля, ее недра, водные

ресурсы, железные дороги, электростан-

146

ции, огромная часть промышленности, жилье и административные здания все еще в руках у

государства, как это и было начиная с октября 1917 года. Практически бесконтрольная политическая и

экономическая власть позволяет равитель-ству вводить новые налоги, не носящие название налогов.

Даже в современной России введение нового налога требует узаконения через Государственную Думу.

Правительство изобретает новые налоги, пользуясь своей монополией. Такими налогами являются:

1) железнодорожные тарифы;

2) тарифы на электроэнергию;

3) тарифы на коммунальные услуги;

4) тарифы на воду;

5) цены на горюче-смазочные материалы;

6) лицензии на право занятия предпринимательской деятельностью;

7) регистрационные сборы;

8) арендная плата за производственные и административные помещения;

9) арендная плата за землю;

10) плата за аренду торговых площадей и мест;

11) услуги почтово-телефонной связи и т.д.

Можно возразить, что каждый платеж сопровождается движением стоимости, поэтому к налогам

эти платежи причислить нельзя. Но для конечного потребителя товаров и услуг, на чьи плечи ложатся

все эти платежи, их действие ничем не отличается от действия налогов — все это приводит к росту

цены на товары и услуги.

Когда увеличивается железнодорожный тариф, то увеличиваются цены практически на все

товары и услуги. Сразу возрастает цена бензина, угля, электричества. Соответственно возрастает цена

угля, металла, строительных материалов. Возрастают ценовые (но не натуральные) объемы оборотов.

Возрастают налоги (особенно НДС). Государство пытается убить двух зайцев — получить повышенный

доход как собственник и большую сумму налога от формального роста де-

147

нежного оборота. Возросший денежный оборот в народном хозяйстве требует выпуска

дополнительных денег, что тоже составляет дополнительный доход государства. Что же получается в

итоге?

Подняв тарифы на железнодорожные перевозки, государство сразу же вызывает рост цен в ряде

отраслей, продукцию которых потребляют сами железнодорожники, — металл, дерево, электроэнергия,

горюче-смазочные материалы, строительные материалы. С повышением денежных оборотов растут

налоги. Растут затраты на производство. Сокращаются объемы перевозок. Значит, даже для самой

железной дороги нет прямой выгоды от роста тарифов.

Особенность государственных монополий в том, что рост цен в одной отрасли вызывает цепную

реакцию роста цен, а соответственно и роста затрат на производство практически во всем народном

хозяйстве. Сокращение рабочих мест как следствие снижения объемов производства приводит к

уменьшению доходов основной массы населения. А это снижает его покупательную способность, т.е.

сокращается рынок.

Еще одна особенность своеобразной российской государственной монополии заключается в

разности экономических интересов центральной власти и субъектов федерации. Местные власти

увеличивают цены на свою собственность и услуги. Если аренда производственных помещений умень-

шает прибыль, то тем самым снижаются и платежи из прибыли в федеральный бюджет.

Платежи за приобретение лицензий и регистрацию предприятий, как и рост арендных платежей,

снижает инвестиционные возможности малого предпринимательства, расширяя поле деятельности

крупным предприятиям, что неминуемо ведет к росту цен на товары и услуги в отсутствие кон-

куренции.

У действующей налоговой системы России один недостаток — она направлена на подрыв

собственной экономики. Дело, прежде всего, в высоком налоговом пороге — если при-

148

нимать во внимание только те платежи, которые называются налогом, то они составляют почти

90% общей суммы прибыли. Единственное положительное воздействие высокий налоговый порог

оказывает на подавление инфляции, ибо потребление сокращается путем изъятия денег из оборота.

Последствия положительного и отрицательного воздействия высокого налога легко просчитываются —

ущерб от высоких налогов значительно превышает положительные стороны такой налоговой политики.

Налогов, сборов и платежей должно быть не 56, а НЕ БОЛЬШЕ 5. Общая сумма налоговых

платежей в условиях, когда экономика не работает и нет источников инвестиций, не должна превышать

30% прибыли.

Ущербность действующей налоговой системы проявляется во многом. Главное же в том, что

разработчики правильно просчитали, что уровень подготовки счетных работников всегда будет

приводить к ошибкам при исчислении суммы платежей. Именно на этом и построена карательная

функция налоговых служб — даже неумышленные ошибки влекут за собой штрафы. При этом на

сегодня сумма начисленных налогов едва достигает 30% задолженности плательщиков по налогу.

Основную часть составляют штрафы и пени. Сумма штрафов и пени нарастает катастрофически, что

дает возможность государству объявить банкротом практически любое предприятие.

Смысл такой налоговой политики трудно понять, поскольку само государство не в состоянии

управлять экономикой, — для этого нужны прежде всего инвестиции. Тем более что реорганизация

структуры экономики фактически была сведена не к финансированию государством ведущих отраслей,

а к созданию условий, когда все предприятия оказались в предельно неблагоприятных условиях. Кто не

справится, тот отомрет. Для этого в начале 90-х годов применили несколько способов.

1. Отсутствие отечественного производителя товаров широкого потребления, особенно

продуктов питания, привело к

149

росту доли импортных товаров. Увеличение децентрализованных закупок привело к росту цен на

рынках Запада и соответственно у нас. Возросшие цены потребовали роста зарплаты. Приватизация еще

не началась, а государство запустило печатный станок. Началась безудержная инфляция.

2. Инфляция привела в том числе к проеданию предприятиями собственных оборотных средств.

Потребность в кредитах привела к росту банковских процентов за кредит — ставки коммерческих

банков достигали 270% годовых. Это в свою очередь породило неплатежи, крах банков и потери денег