Прибыткова Г.К. Финансовый менеджмент в схемах, рисунках, расчетах

Подождите немного. Документ загружается.

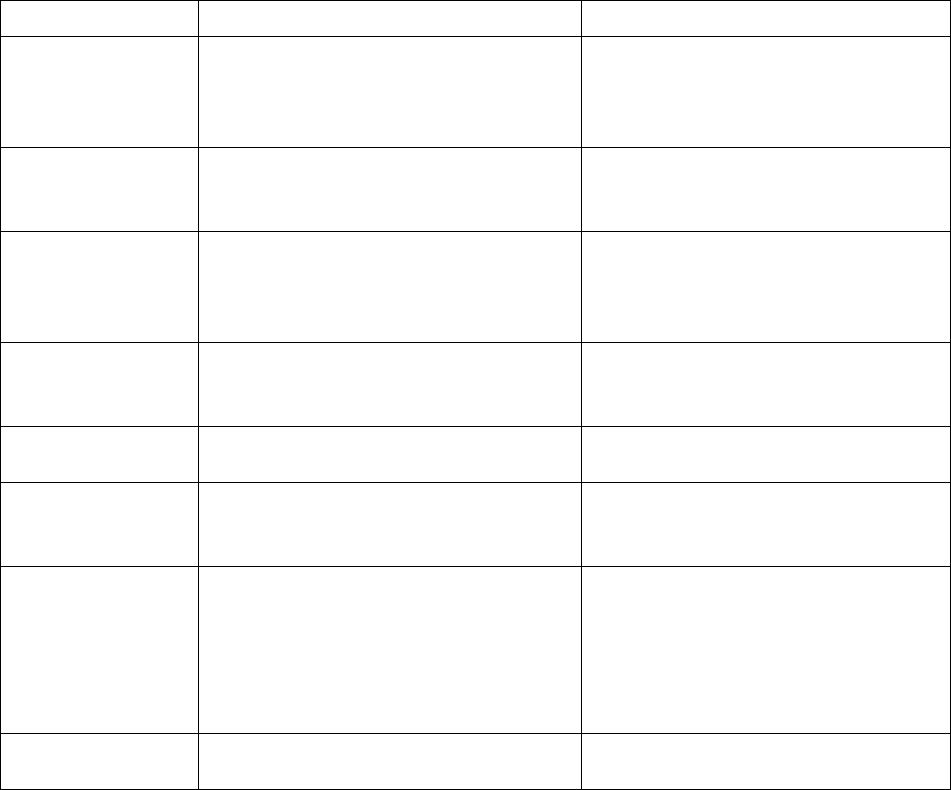

Продолжение таблицы 13

1 2 3 4 5

9. Продажа долгов

с дисконтом —

продажа креди-

тором дебиторской

задолженности со

скидкой, образую-

щей доходы поку-

пателя долга. Раз-

меры скидки зави-

сят от срока взыс-

кания долга, дейст-

вующего уровня

депозитных ставок,

суммы долга, сте-

пени риска.

Используется кре-

дитором для обес-

печения скорейше-

го поступления де-

нег на его счет.

Осуществляется

путем передачи

права требования

долгов другому ли-

цу. Оформляется

трехсторонним

договором, по

которому покупа-

тель долгов обязу-

ется в определен-

ный срок перечис-

лить сумму за

вычетом дисконта

кредитору;

должник обязуется

перечислить долги

покупателю с уче-

том процентов за

просрочку.

Для поставщика —

ускорение оборота

капитала, сокраще-

ние потребности в

кредитных ресур-

сах, снижение рис-

ка, улучшение лик-

видности баланса.

Продавец за товар

получает меньше,

чем положено на

сумму дисконта.

Продавец получит

меньше выручки,

что уменьшит

налогооблагаемую

базу.

Для покупателя

продажа его долга

не отразится на

налогооблагаемой

базе.

10. Продажа това-

ров с рассрочкой

платежей (коммер-

ческий кредит) —

продажа товаров с

условием их опла-

ты в течение опре-

деленного времени

равными долями.

Коммерческий

кредит платный.

Плату за кредит

составляет разница

между конечной и

первоначальной

ценой товара.

Количество и

регулярность пла-

тежей оговарива-

ются в контракте.

Часть стоимости

товара оплачивает-

ся в момент пос-

тавки.

Для продавца —

большая гарантия

оплаты, регулиру-

емость величины и

сроков дебиторской

задолженности,

расширение рынков

сбыта, получение

дополнительных

доходов. Для поку-

пателя — возмож-

ность оплаты това-

ров после их

продажи на рынке.

Для продавца —

сложность опреде-

ления потерь от

величины и темпов

инфляции. Для по-

купателя — необ-

ходимость уплаты

процентов за кре-

дит.

Продажа товаров с

рассрочкой пла-

тежей дает возмож-

ность продавцу и

покупателю регу-

лировать сроки

перечисления опла-

ты за товар, в том

числе в целях опти-

мизации налого-

облагаемой базы.

11. Залог — способ

обеспечения гаран-

тий выполнения

обязательств, при

которых в составе

имущества долж-

ника (юридичес-

кого или физичес-

кого лица) выделя-

ется определенная

часть. Если

обязательство на-

рушается, то

предмет залога

передается или

продается, в из

полученной суммы

в полном объеме

удовлетворяются

требования того

кредита, обяза-

тельство которого

обеспечено зало-

гом.

Существуют два

варианта передачи

имущества долж-

ника при невыпол-

нении им обяза-

тельств: 1) опреде-

ленная часть иму-

щества покупателя

в натуральной или

денежной форме

передается продав-

цу товаров в собст-

венность; 2) залог

используется при

участии третьей

стороны в роли

гаранта — страхо-

вой компании или

банка, договор за-

лога заключается

покупателем с

третьей стороной, а

договор купли-

продажи напрямую

Для продавца —

получение реаль-

ных гарантий возм-

ещения долгов. Для

покупателя — воз-

можность без пред-

оплаты обеспе-

чивать высокий

уровень гарантий.

Для поставщика—

увеличение гаран-

тированной опла-

ты, возможность

получить часть

стоимости обору-

дования в момент

подписания догово-

ра, расширение

рынка сбыта

дорогостоящей

техники.

Для продавца —

сложность схемы

действий, предус-

матривающей пога-

шение долгов путем

продажи предмета

залога. Для покупа-

теля — необходи-

мость наличия дос-

таточно ликвидных

ценностей, которые

могут стать пред-

метом залога.

У продавца —

залог или сумма,

вырученная от

продажи предмета

залога, зачисляется

в выручку, что

увеличивает нало-

гооблагаемую базу.

Для покупателя —

оплата полученных

товаров по залогу

не означает пере-

числение оплаты и

не ведет к увели-

чению расходов

или к уменьшению

налогооблагаемой

базы с точки зрения

минимизации нало-

говых платежей;

для покупателя

сделки с залогом

невыгодны.

61

Продолжение таблицы 13

1 2 3 4 5

с продавцом.

Договора передачи

залога сложны,

поэтому исполь-

зуются при круп-

ных сделках

12. Лизинг — сдача

в долгосрочную

аренду машин, обо-

рудования и других

технических средств

с последующим их

выкупом аренда-

тором. Виды лизин-

га. Оперативный —

основан на крат-

косрочной аренде,

по окончании срока

которой анендуемые

технические средст-

ва возвращаются

арендодателю.

Посреднический —

арендодатель вы-

полняет также функ-

цию поставщика.

Возвратный —

поставщик продает

лизинговой компа-

нии свое оборудо-

вание а затем берет

его в аренду.

Компенсационный—

арендатор выпла-

чивает лизинговые

платежи готовой

продукцией, произ-

водимой на арен-

дуемом оборудо-

вании.

Заключается трехс-

тороннее соглаше-

ние, согласно кото-

рому поставщик

обязуется своев-

ременно поставить

оборудование,

арендодатель обя-

зуется оплатить

поставщику стои-

мость оборудова-

ния по мере

выполнения усло-

вий поставки, арен-

датор обязуется

своевременно и в

полном объеме

перечислить аренд-

ные платежи арен-

додателю. После

перечисления

арендного платежа

оборудование пере-

ходит в собст-

венность к арен-

датору по остаточ-

ной стоимости. Три

части платежей по

лизингу арендная

плата, банковский

процент, маржа

лизинговой компа-

нии.

Для поставщика —

сложность подго-

товки и заключения

соглашения, слож-

ность расчета ли-

зинговых платежей

в условиях финан-

совой нестабиль-

ности и высоких

темпов инфляции.

Налогооблагаемая

база продавца уве-

личивается в мо-

мент получения

выручки, т.е. сроки,

максимально приб-

лиженные к дате

отгрузки. Арен-

додатель опла-

чивает продавцу

отгруженные това-

ры в короткие

сроки, что умень-

шает его налогооб-

лагаемую базу.

Величина на-

логооблагаемой

базы арендатора

уменьшается на

сумму арендной

платы.

13. Факторинг-при-

обретение банками

долгов предприятия

(обязательств по

оплате постав-

ленных товаров).

Предлагает оплату

товаров банком по

мере их поставки

при предъявлении

документов по

отгрузке.

В дальнейшем

долги с покупа-

телей получает

банк. За оказание

факторинговых

услуг банк получа-

ет комиссионное

вознаграждение.

Для продавца—

высокая гарантия

своевременной оп-

латы товаров, уско-

рение оборачивае-

мости оборотного

капитала, сокраще-

ние затрат по

взиманию задол-

женности.

Необходимость пе-

речисления комис-

сионного вознаг-

раждения банку.

У продавца налого-

облагаемая база

увеличивается в

меньшей степени,

чем если бы он

получил плату

непосредственно от

покупателяэ

Покупатель может

регулировать сроки

платежей и величи-

ну налогообла-

гаемой базы.

62

Продолжение таблицы 13

1 2 3 4 5

14. Форфейтинг —

специальная форма

кредитования тор-

говых операций, зак-

лючающихся в по-

купке у продавца

товаров или вексе-

лей, акцептованных

покупателем

Продавец переус-

тупает свои требо-

вания к покупа-

телю кредитному

учреждению.

Продавцу выпла-

чивается сразу вся

сумма векселей за

вычетом процен-

тов, а должник

погашает свои обя-

зательства регу-

лярными взносами.

Для продавца —

снижение деби-

торской задолжен-

ности, улучшение

структуры и лик-

видности баланса,

ускорение оборота

капитала, твер-

дость ставки кре-

дитования, простая

процедура оформ-

ления переуступки

векселей.

Необходимость

уплаты процентов

по форфейтингу.

Аналогично

факторингу.

15. Погашение дол-

говых обязательств

высоколиквидными

ценностями — поку-

патель погашает

задолженность пе-

ред продавцом

ценностями, кото-

рые могут в

короткие сроки быть

обращены в деньги.

К таким ценностям

относятся облига-

ции, казначейские

обязательства, ак-

ции, депозитные

сертификаты, бан-

ковские векселя,

опционы, а также

недвижимость, цвет-

ные и драгоценные

металлы.

Используется, ког-

да дебитор не

располагает налич-

ными денежными

средствами на

момент наступ-

ления сроков пога-

шения долгов, а

кредитор согла-

шается получить

долг в виде ценных

бумаг.

При расчетах учи-

тываются проценты

по ценным бумагам

с учетом периода

их выкупа банками.

Для продавца-

возможность

быстрого погаше-

ния долгов, полу-

чение перспек-

тивных ценных

бумаг, простота

процедуры пога-

шения долгов. Для

покупателя — воз-

можность сохра-

нить средства и

время, необходи-

мые на превраще-

ние ценных бумаг

в деньги для

оплаты долгов.

Для продавца—

дополнительные

затраты по превра-

щению ценных

бумаг в деньги,

сложность оценки

ликвидных ценнос-

тей для передачи в

порядке погашения

долгов.

Для покупателя —

потеря части стои-

мости высоколик-

видных ценностей.

Оплата товаров

высоколиквидными

ценностями с точки

зрения налогообло-

жения может

рассматриваться

как товарообмен-

ная операция.

Доходы сторон

облагаются налога-

ми на основе

рыночной цены

товаров и ценных

бумаг.

16. Взимание прос-

роченной дебиторс-

кой задолженности

путем объявления

должника банкротом

или передача креди-

тору пакета акций

должника.

Крайние меры

продавца, когда

покупатель не

оплачивает товар и

не обладает финан-

совыми средст-

вами. Чтобы пога-

сить долг, кредитор

может объявить

должника банкро-

том, потребовать

передачу ему паке-

та акций должника.

Продавец получает

возможность пога-

шения долга, кото-

рый иными путями

не может быть

возвращен; улуч-

шается структура

баланса за счет

уменьшения деби-

торской задолжен-

ности.

Сложная процедура,

требуются решение

собрания акцио-

неров, а также оцен-

ка акций должника.

63

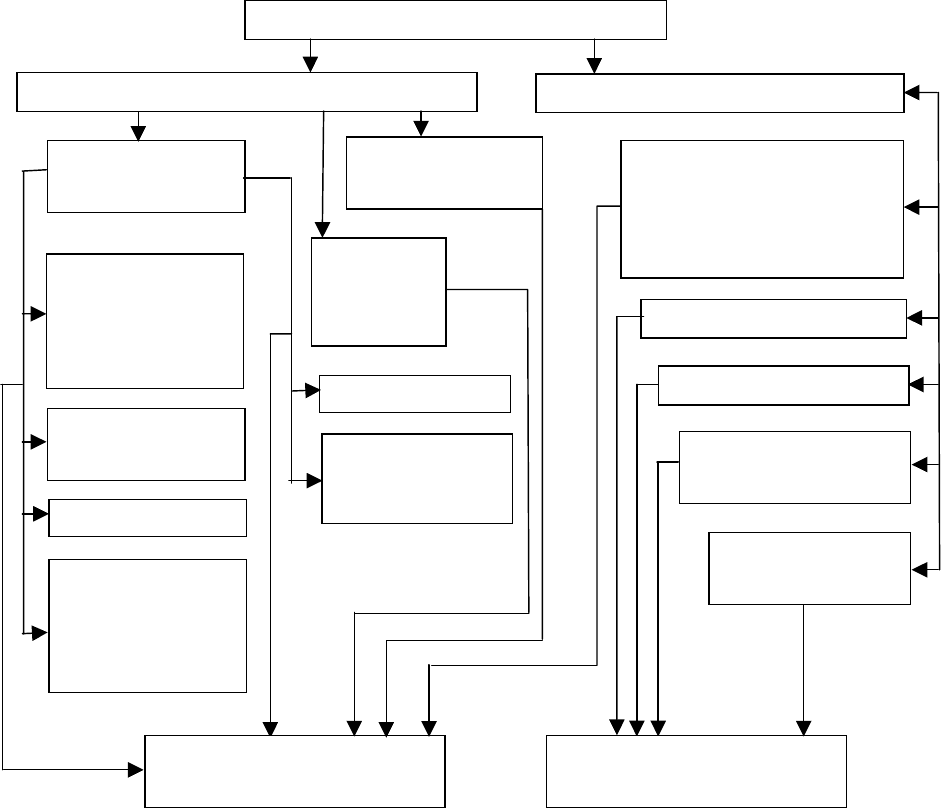

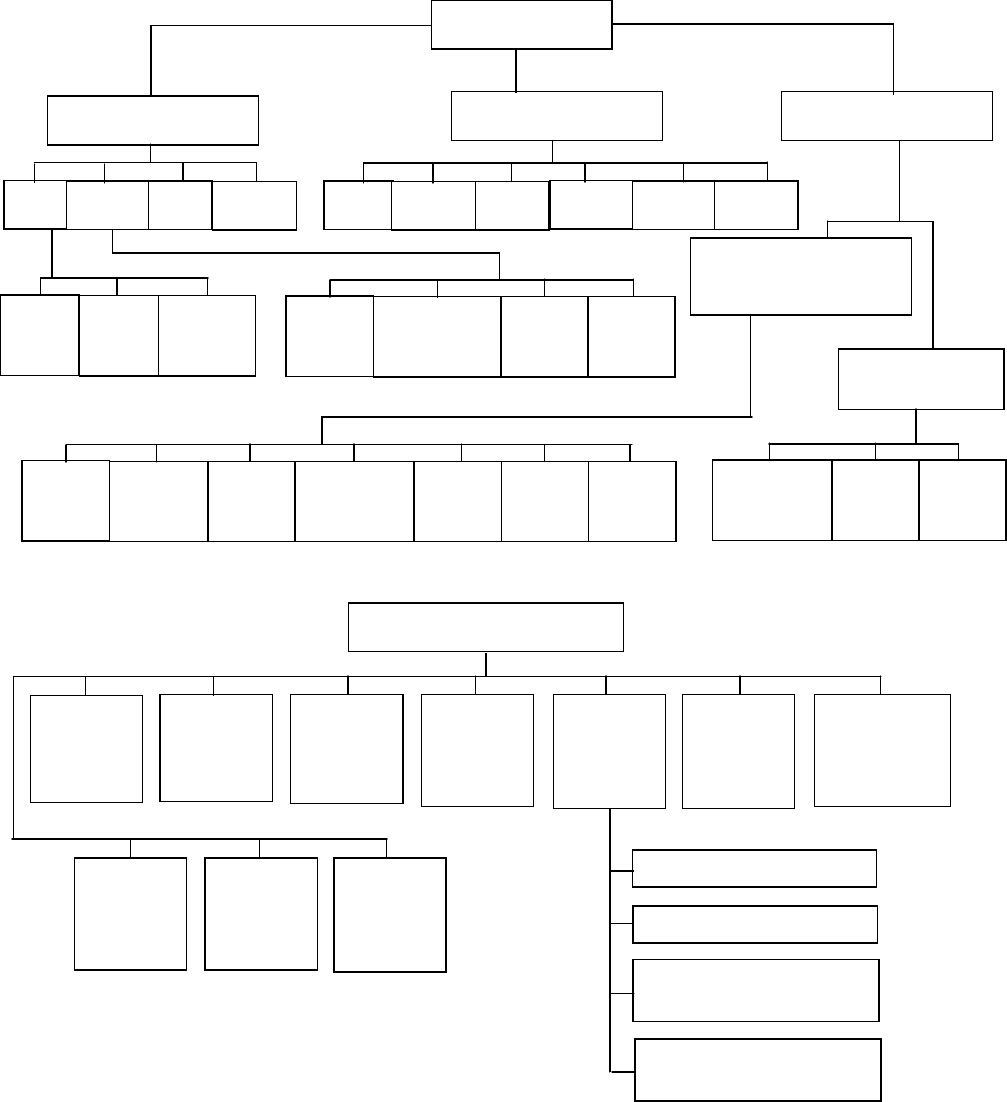

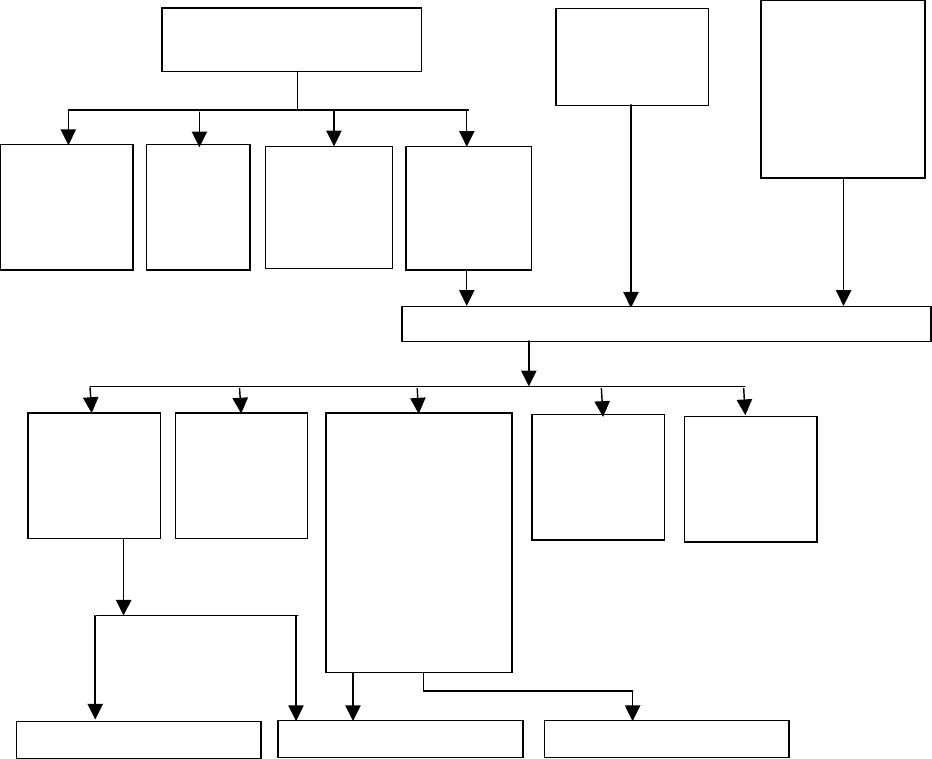

12 Текущие активы предприятия

Ненормируемые

оборотные средства

Нормируемые

оборотные средства

Малоценные и

быстроизнаши-

вающиеся

предметы

Тар

а

Вспомогатель-

ные материалы

Сырье, основ-

ные материалы,

покупные

полуфабрикаты

Запасные части

для ремонта

Топливо

Расходы

будущих

периодов

Незавершенное

производство

Производствен-

ные запасы

Средства в про-

чих расчетах

Дебиторская

задолженность

Денежные средств

а

Товары отгруженные

Готовая продукция

на складе и отгружен-

ная, находящаяся в

оформлении

Оборотные производственные фонды

Фонды обращения

Оборотные средства предприятия

Рисунок 19– Состав и размещение оборотных средств

64

13 Полезная информация

Приведенная таблица дает сжатую и наглядную картину того, какой

интерес у наиболее важных групп пользователей вызывает тот или иной

источник информации о деятельности предприятия, а также отражает значение

финансовой отчетности.

Таблица 14 –Источники информации и интересы пользователей

Пользователи Интересы Источники информации

Менеджеры

предприятия

Оценка эффективности произ-

водственной и финансовой деятель-

ности, принятие управленческих и

финансовых решений.

Внутренние отчеты предприятия,

финансовая отчетность предп-

риятия.

Органы налого-

обложения

Налогообложение

Финансовая отчетность, налоговая

отчетность, данные внутренних

проверок.

Акционеры

Оценка адекватности дохода

степени рискованности сделанных

инвестиций, оценка перспектив

выплаты дивидендов.

Финансовая отчетность

Кредиторы

Определение наличия ресурсов для

погашения кредитов и выплаты

процентов

Финансовая отчетность, специаль-

ные справки

Поставщики

Определения наличия ресурсов для

оплаты поставок

Финансовая отчетность

Покупатели

Оценка того, насколько долго

предприятие сможет продолжать

свою деятельность

Финансовая отчетность

Служащие

Оценка стабильности и рента-

бельности деятельности пред-

приятия в целях определения

перспективы своей занятости,

получения финансовых и других

льгот и выплат от предприятия

Финансовая отчетность

Статистические

органы

Статистические обобщения Статистическая отчетность,

финансовая отчетность

Для финансовых менеджеров в нашей стране важно знать какие нужны

корректировки в существующей системе от четности и какие дополнительные

показатели необходимо pассчитывать, чтобы применять методы финансового

менеджмента, широко используемые в странах развитой рыночной экономики.

Составление финансовой отчетности в условиях рынка основано на ряде

принципов которые и делают ее достаточно эффективным инструментом

финансового управления. Постепенное введение этих принципов в систему

отчетности российских предприятий позволит повысить эффективность ее

применения для целей финансового менеджмента.

65

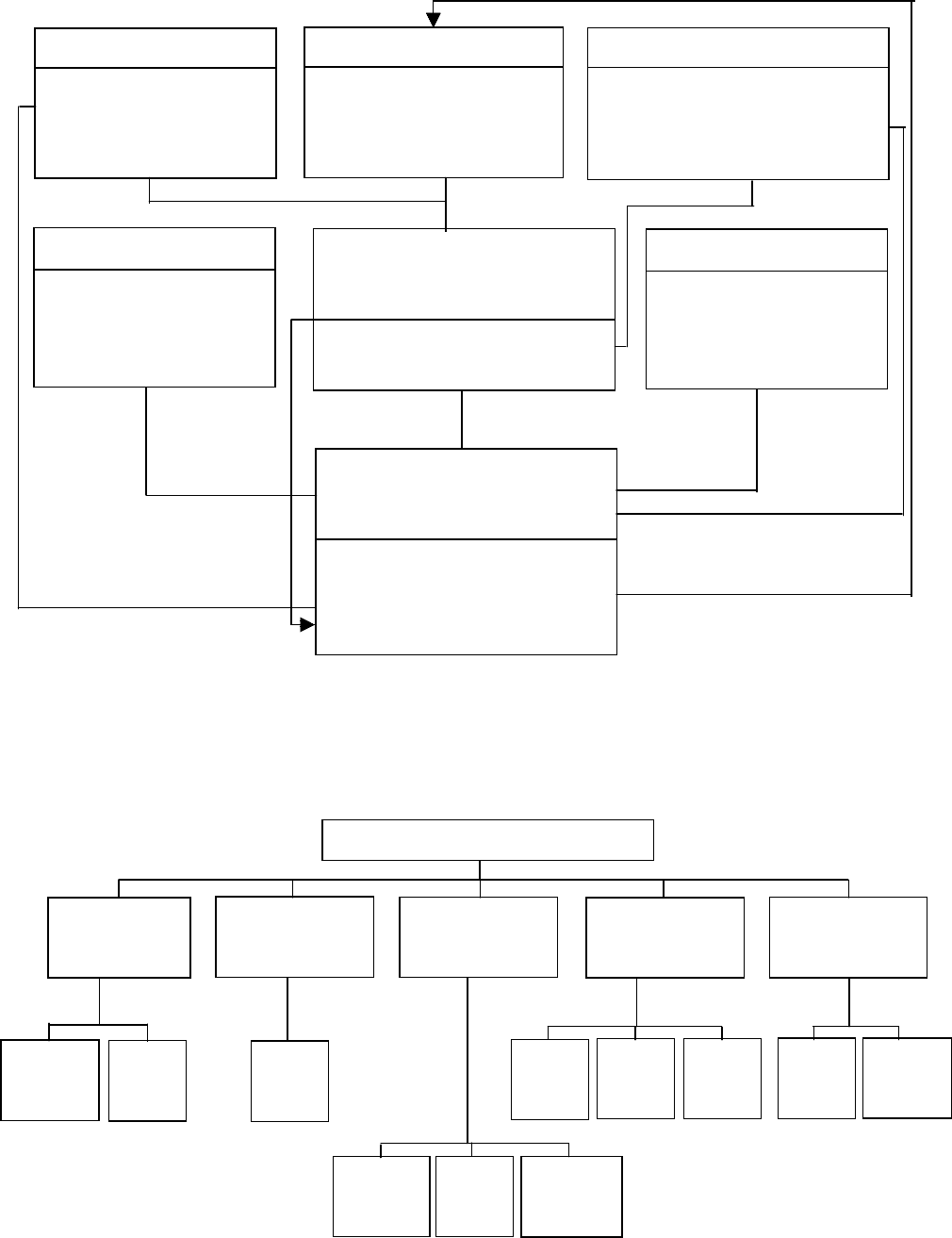

Конфи-

денци-

альность

Осторож-

ность

Соотношение

затраты/выго

ды

Соотве-

тствие

Метод

начис-

лений

Денежная

оценка

Функцио-

нирующее

предприятие

Перио-

дичность

Экономи-

ческая

единица

Двойная

запись

Ограничительные

принципы

Принципы учета инфор-

мации, включаемой в

отчетность

Нейтра-

льность

Взмож-

ность

проверки

Преобладание

содержания

над формой

Правди-

вость

Ценность

для

анализа

Значи-

мость

Свое-

времен-

ность

Убытки Прибыли

Расходы

Доходы

Активы

Пассивы

Сопоста-

вимость

Досто-

верность

Понят-

ность

Умест-

ность

Требования к качеству

финансовой отчетности

Элементы финансовой

отчетности

Принципы включения

данных в отчетность

Полезность

Диверсификация

валютных резервов

Валютное

субсидирование

Девизная политика

Дисконтная политика

Рефляци-

онная

политика

Долгов-

ременная

политика

Политика

по управ-

лению

ф

инансам

Учетная

(дисконтная)

политика

Кредит-

ная

политика

Валютная

политика

Налого-

вая

политика

Бюджет-

ная

политика

Дефляци-

онная

политика

Текущая

политика

Финансовая политика

Рисунок 20 - Состав финансовой политики

66

Финансовые службы предприятий,

организаций, отраслей: персонал

этих служб, финансовые

менеджеры; ведомственная

контрольно-ревизионная служба

Финансы предприятий, орга-

низаций и их объединений

(отраслей, ведомства)

Минфин РФ и система финорганов.

Казначейство, ГНС, Налоговая

полиция и пр.

Бюджетная система

Внебюджетная фонды

(отчисления обязательны)

Финансовые, трастовые,

информационные,

эккаутинговые,

инновационные и прочие

компании и фонды

Прочие

Аудиторская палата.

Аудиторские фирмы,

независимые аудиторы

внутри и во вне

коммерческих структур

Аудит

Центральный банк (ЦБ) РФ,

расчетно-кассовый цент

р

(РКЦ) ЦБ.

Коммерческие банки, инвести-

ционные фонды, лизинговые и

п

р

очие к

р

едитные

у

ч

р

еждения

К

р

едит

Организации добровольного

имущественного и личного

страхования, в том числе

медицинского

Ст

р

ахование

Комиссар, администрация.

Брокеры, дилеры, маклеры,

консультанты и пр.

Фондовый

р

ынок - би

р

жи

Рисунок 21 - Организационная модель финансовой инфраструктуры

Интер-

вальный

фонд

Откры-

тый

фонд

Чеко-

вый

фонд

Закры-

тый

фонд

Откры-

тый

фонд

Финан-

совая

компания

Финан-

совая

группа

Холдин-

говая

компания

Граж-

данин

Граж-

данин

Хозяйст-

вующий

субъект

Паевой

инвестицион-

ный фонд

Инвестици-

онный фонд

Инвестици-

онная

компания

Инвестицион-

ный

консультант

Финансовый

брокер

Инвестиционные институты

Рисунок 22 - Инвестиционные институты

67

Рынок

квартир

Рынок

земель-

ных

участков

и т д

Рынок

аннуите-

та и т.д.

Рынок

имущест

венного

страхова

ния

Рынок

страхо-

вания

жизни

Рынок

недвижимости

По видам финансовых активов

Рынок

кредитов

для

коммер-

ческих

целей и

т.д.

Реынок

межбан-

ковских

кредитов

Рынок

вкладов

в селинг

и т.д.

Рынок

депозит-

ных

обяза-

тельств

Рынок

денег

(руб.)

Рынок

банковс-

ких

акцептов

и т д

Рынок

долговых

обяза-

тельств

Фондо-

вый

рынок

Рынок

алмазов

и т.д.

Рынок

серебра

Рынок

золота

Рынок

валютных

инвести-

ций и т.д.

Фьючер-

сный

рынок

Рынок

немецкой

марки

Рынок

доллара

США

Организован-

ный

Неорганизо-

ванный

По степени организованности

Мировые

региональные

рынки

Внутренние

региональные

рынки

Международ-

ный

Внутренний

По сфере

распространения

Валютный

рынок

Рынок

драгоценных

металлов и

драгоценных

камней

Рынок ценных

бумаг

Денежный

рынок

Кредитный

рынок

Страховой

рынок

По основной группе финансовых активов

Финансовый рынок

Рисунок 23 – Классификация финансового рынка

68

Балансовая прибыль

Прибыль,

облагаемая

налогом

Прибыль не

облагаемая

налогом

Доходы по

ценным бумагам

от долевого

участия в других

хозяйствующих

субъектах, от

казино,

видеопроката и

др.

Рентные

платежи

Местные

налоги

Налог на прибыль

Чистая прибыль Налог на доходы

Прибыль

от прочей

реализации

Себестои-

мость

Акцизы

Налог на

добавлен-

ную

стоимость

Доходы (за

вычетом

расходов) по

внереализа-

ционным

операциям

Прибыль от

прочей

реализации

Выручка от реализации

продукции

Рисунок 24 – Схема формирования чистой прибыли хозяйствующего

субъекта

Неотъемлемым признаком рыночной экономики является

консолидированной прибыли. Консолидированная прибыль - прибыль сводная

по бухгалтерской отчетности о деятельности и финансовых результатах ма-

теринских и дочерних предприятий. Консолидированная бухгалтерская

отчетность представляет собой объединение отчетности двух и более

хозяйствующих субъектов, находящихся в определенных юридических и

финансово-хозяйственных взаимоотношениях. Необходимость консолидации

определяется экономической целесообразностью. Предпринимателям выгодно

вместо одной круп ной фирмы создавать несколько более мелких предприятий.

69

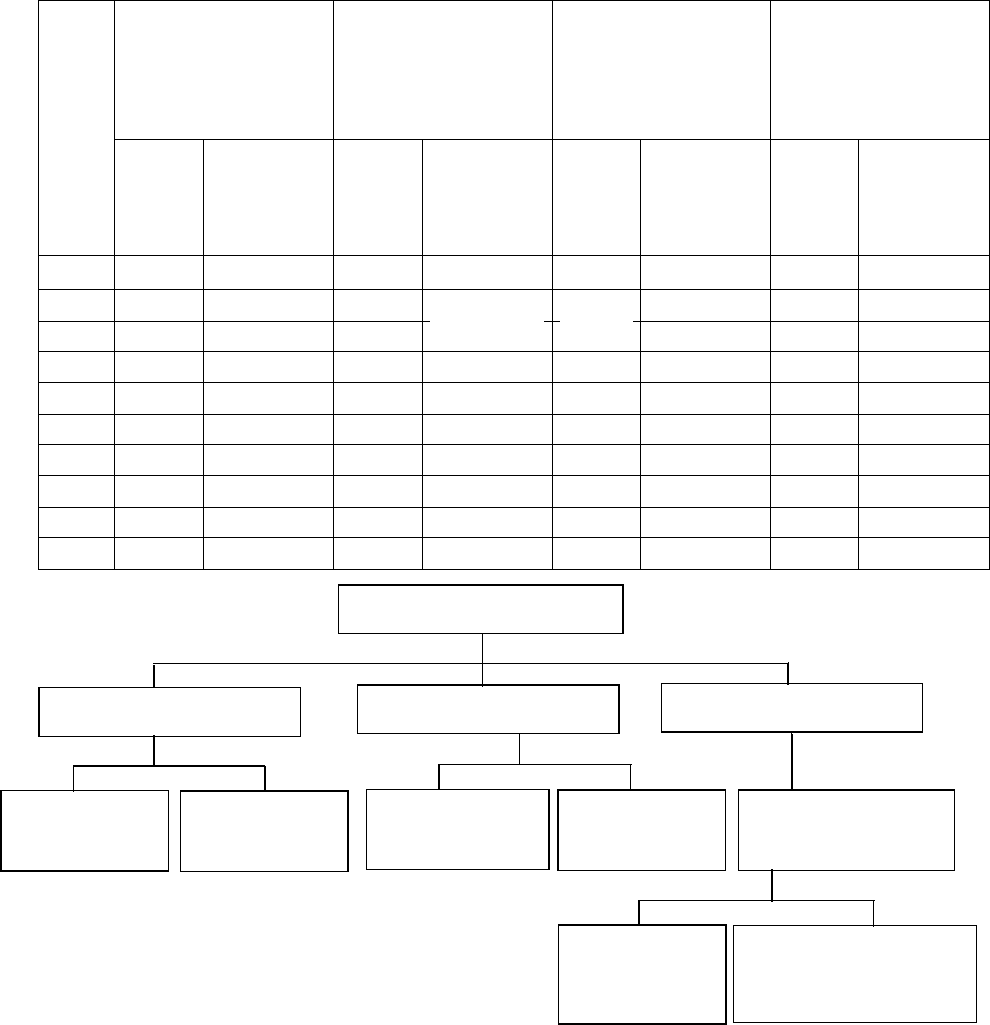

Таблица 13 - Начисление амортизации различными методами по

оборудованию стоимостью 200 тыс.р.

Равномерный

метод (норма

амортизации –

100%)

Метод

уменьшающегося

остатка (норма

амортизации –

20%)

Метод

уменьшающегося

остатка с

переходом на

равномерный

Метод суммы

чисел

Годы

ежегод-

ные

отчи-

сления

аккумулиро-

ванные от-

числения

нарастаю-

щим итогом

ежегод-

ные

отчи-

сления

аккумулиро-

ванные от-

числения

нарастаю-

щим итогом

ежегод-

ные

отчи-

сления

аккумулиро-

ванные от-

числения

нарастаю-

щим итогом

ежегод-

ные

отчи-

сления

аккумулиро-

ванные от-

числения

нарастаю-

щим итогом

1 20 20 40 40 40 40 36,36 36,36

2 20 40 32 72 32 72 32,72 69,08

3 20 60 25,6 25,6 97,6 29,10 98,18

4 20 80 20,48 118,08 20,48 118,08 25,46 123,64

5 20 100 16,40 134,48 16,40 134,48 21,82 145,46

6 20 120 13,10 147,58 13,104 147,584 18,18 163,64

7 20 140 10,48 158,06 13,104 160,668 14,54 178,18

8 20 160 8,38 166,44 13,104 173,792 10,90 189,08

9 20 180 6,72 173,16 13,104 186,896 7,28 196,36

10 200 200 5,36 178,52 13,104 200 3,64 200

97,6

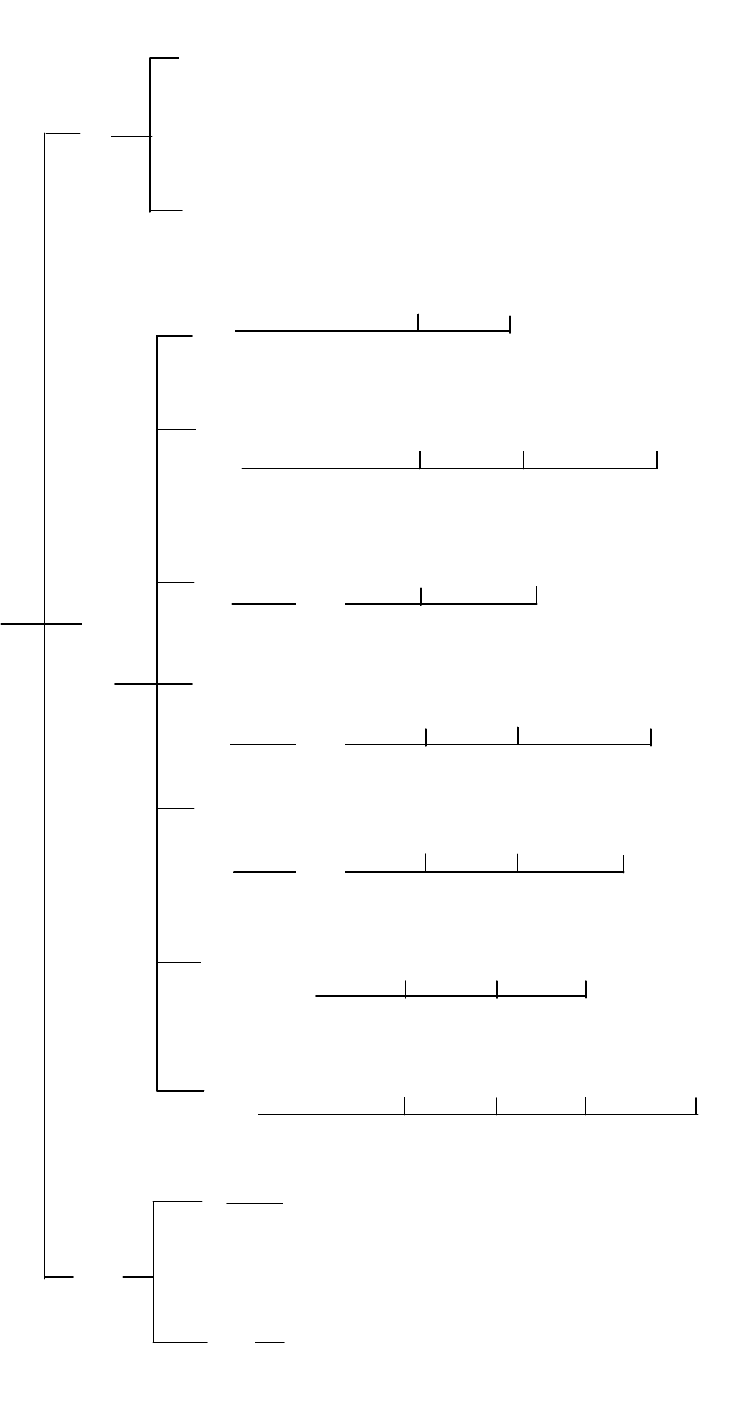

Самострахование

Амортизацио-

нный фонд

В натуральной форме

(семенной, фуражный

ф

онд

)

В денежной

форме

Резервный

(страховой) фонд

Инвестицион-

ный фонд

Акции трудово-

го коллектива

Фонд

накопления

Финансовое положение

Самофинансирование

Самокредитование

Рисунок 25 - Структура финансового самообеспечения хозяйствующего

субъекта

70