Поздняков В.Я. Прудников В.М. (ред.) Экономика предприятия (фирмы). Практикум

Подождите немного. Документ загружается.

1

Вывод: максимально возможный выпуск деталей в год —

746 928 ед. «Расшивая» узкие места на производстве, можно увели-

чить выпуск деталей.

Задача2.11.

Предприятие реализовало в марте высвободивше-

еся оборудование по 700 млн руб. за единицу. Определите прибыль

от продажи единицы оборудования и НДС, уплачиваемый в бюд-

жет, если известно, что:

1) первоначальная стоимость единицы оборудования — 300 млн

руб.;

2) годовая норма амортизации данного оборудования — 15%;

3) коэффициент пересчета из первоначальной стоимости в вос-

становительную после переоценки данного оборудования по со-

стоянию на 1 января — 1,8;

4) общий амортизационный период данного оборудования 5 ме-

сяцев со дня его приобретения и эксплуатации, в том числе 2 ме-

сяца в минувшем году;

5) ставка НДС — 18%.

Решение

1. Начисленный износ за два месяца минувшего года:

300 15 2× ×

×100 12

= 7,5 млн руб.

2. Восстановительная стоимость данного оборудования после

переоценки (используется для целей бухгалтерского учета и расче-

та налога на имущество):

300 × 1,8 = 540 млн руб.

3. Начисленный износ оборудования для целей налогообложе

-

ния за три месяца текущего года:

300 15 3× ×

×100 12

= 11,25 млн руб.

4. Остаточная стоимость единицы оборудования на момент его

реализации:

300 – 7,5 – 11,25 = 281,25 млн руб.

5. Сумма НДС в составе цены реализации единицы оборудова

-

ния:

700 × 15,25/100 = 106,75 млн руб.

2

6. Прибыль от реализации единицы высвободившегося обору-

дования для целей налогообложения:

700 – 106,75 – 281,25 = 312 млн руб.

7. Сумма НДС, уплаченная поставщикам оборудования и от

-

несенная на расчеты с бюджетом за 5 месяцев (из 6 по норме) экс-

плуатации оборудования:

300 20 5× ×

×100 6

= 50 млн руб.

8. Сумма НДС, не отнесенная на расчеты с бюджетом на мо

-

мент продажи оборудования:

300 × (20/100) — 50 = 10 млн руб.

9. Сумма НДС, подлежащая уплате в бюджет от реализации

единицы выбывающего оборудования:

116,69 — 10 = 106,69 млн руб.

Задача2.12.

Определите среднегодовую величину основных

производственных фондов в ожидаемом периоде, а также коэффи-

циенты обновления, прироста и выбытия основных фондов по

предприятию по следующим данным:

1) в составе предприятия три механических цеха; общая стои-

мость основных фондов предприятия на 1 января составила

1340 млн руб., в том числе по цеху № 1 — 316 млн руб., № 2 —

665 млн, № 3 — 359 млн руб.;

2) в предстоящем году предусматривается ввод в эксплуатацию

ОПФ на сумму 177 млн руб., в том числе по цеху № 1 — 45 млн

руб., № 2 — 60 млн, № 3 — 72 млн руб.;

3) выбытие ОПФ установлено в целом по предприятию 85 млн

руб., в том числе по цеху № 1 — 20 млн руб., № 2 — 35 млн, № 3 —

30 млн руб.;

4) ввод в действие ОПФ предусматривается: в цехах № 1 и № 3 —

в марте и октябре соответственно 40 и 60%, в цехе № 2 — в апреле

и сентябре соответственно 20 и 80% от стоимости вводимых ОПФ

в год;

5) предполагается выбытие ОПФ в каждом цехе: в марте — 20%,

в июне и ноябре — 40% от суммы выбывших ОПФ в год.

Решение

1. Среднегодовая стоимость ОПФ предприятия:

в цехе № 1

316 + 45 × 0,4 × 10/12 + 45 × 0,6 × 3/12 — 20 × 0,2 × 10/12–

– 20 × 0,4 × 7/12 — 20 × 0,4 × 2/12 = 328,4 млн руб.;

в цехе № 2

665 + 60 × 0,2 × 9/12 + 60 × 0,8 × 4/12 — 35 × 0,2 × 10/12 — 35 ×

× 0,4 × 7/12 — 35 × 0,4 × 2/12 = 673,7 млн руб.;

в цехе № 3

359 + 72 × 0,4 × 10/12 + 72 × 0,6 × 3/12 — 30 × 0,2 × 10/12 –

– 30 × 0,4 × 7/12 — 30 × 0,4 × 2/12 = 379,8 млн руб.;

в целом по предприятию

328,4 + 673,7 + 379,8 = 1381,9 млн руб.

2. Стоимость вводимых ОПФ 177 млн руб.

Коэффициент обновления ОПФ 177/1381,9 = 0,128.

3. Стоимость выводимых ОПФ 85 млн руб.

Коэффициент прироста ОПФ (177-85)/1381,9 = 0,067.

4. Коэффициент выбытия ОПФ 85/1381,9 = 0,062.

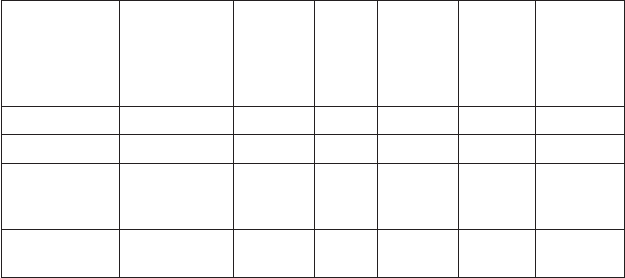

Задача2.1.

На основе исходных данных, представленных в

табл. 2.1, определите среднегодовую стоимость основных произ-

водственных фондов, годовую сумму амортизационных отчисле-

ний по всем ОПФ, среднюю норму амортизации всех ОПФ, сред-

ний амортизационный период.

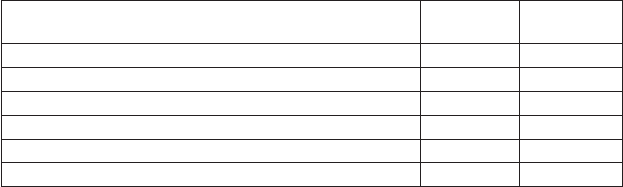

Таблица 2.1

Виды ОПФ

Стоимость

на начало

года, млн

руб.

Ввод,

млн руб.

Дата

ввода

Выбы-

тие млн

руб.

Дата

выбы-

тия

Средняя

годовая

норма

аморти-

зации, %

Здания 8800 500 1/VII 100 1/IX 2,8

Сооружения 1700 _ _ _ _ 5,0

Передаточ-

ныеустрой-

ства

1850 _ _ _ _ 6,0

Силовые

машины

200 200 1/III 100 1/V 8,2

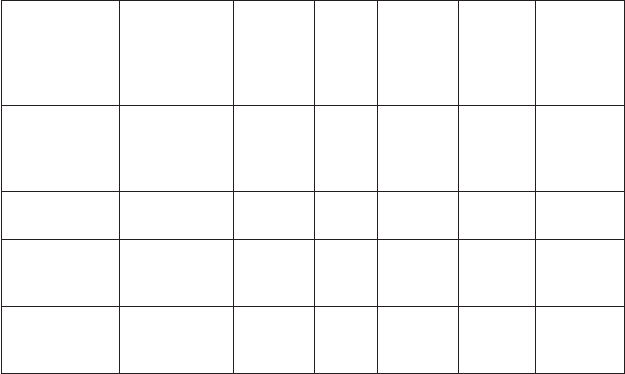

•

•

•

•

Виды ОПФ

Стоимость

на начало

года, млн

руб.

Ввод,

млн руб.

Дата

ввода

Выбы-

тие млн

руб.

Дата

выбы-

тия

Средняя

годовая

норма

аморти-

зации, %

Рабочие

машиныи

оборудова-

ние*

5600 1500 Рав-

но-

мерно

600 Равно-

мерно

12,0

Измеритель-

ныеприборы

800 200 1/IX 80 1/VI 10,7

Транспорт-

ныесред-

ства

500 40 1/VII 20 1/VI 14,0

Вычисли-

тельная

техника

750 150 1/IV 40 1/VII 12,0

* По рабочим машинам и оборудованию ускоренная амортизация с коэффи-

циентом 2.

Решение

1. Среднегодовая стоимость основных фондов (Ф

ср.г

), млн.

руб.:

18 800 + 500 × 6/12 – 100 × 4/12 = 19 017;

1 200 + 200 × 10/12 – 100 × 8/12 = 1 300;

25 600 + 500/12 – 600/12 = 25 592;

800 + 200 × 4/12 – 80 × 7/12 = 820;

500 + 40 × 6/12 – 20 × 7/12 = 508;

750 + 150 × 9/12 – 40 × 6/12 = 843;

Ф

ср.г

= 19 017 + 1700 + 1850 + 1300 + 25 592 + 820 + 508 + 843 =

= 51 630 млн руб.

2. Годовая сумма амортизации, млн руб.:

19 017 × 2,8/100 = 532;

1 700 × 5,0/100 = 85;

1 850 × 6,0/100 = 111;

1 300 × 8,2/100 = 107;

25 592 × 12,0 × 2/100 = 6142;

820 × 10,7/100 = 88;

508 × 14,0/100 = 71;

843 × 12,0/100 = 101.

Итого – 7237 млн руб.

5

3. Средняя годовая норма амортизации всех ОПФ определяется

как среднее взвешенное значений средней годовой нормы амор-

тизации:

7 237 / 51 630 × 100 = 14,0 %.

4. Средний амортизационный период:

51 630 / 7 237 = 7,13 года.

Задача2.1.

Определите среднегодовую стоимость основных

фондов, основных производственных фондов и годовой амортиза-

ционный фонд завода, если известно, что:

1) балансовая суммарная стоимость основных производствен-

ных фондов и

непроизводственных фондов 350 млн руб. на 1 янва-

ря планируемого года, в том числе балансовая стоимость жилых

зданий — 44 млн руб.;

2) по плану капитального строительства вводятся в плановом

году,млн руб:

а) производственные мощности на сумму:

в марте — 47;

в июле — 56;

в октябре — 74;

б) жилье в сентябре — 37;

3) выводятся основные фонды в связи с окончанием норматив-

ных сроков службы, млн руб.:

а) производственные мощности на сумму:

в апреле — 17;

в августе — 34;

б) жилье в сентябре — 4;

4) структура и нормы амортизации основных фондов в плано-

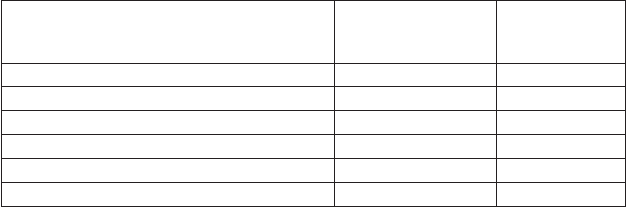

вом году приведены в табл. 2.2.

Таблица 2.2

Основные фонды

Удельный вес

к среднегодовой

стоимости

Норма аморти-

зации (налого-

вый учет), %

1.Здания:производственныежилые

45 1,7

2.Сооружения

1,2 0

3.Передаточныеустройства

8,3 3,0

4.Силовыемашиныиоборудование

4,0 2,0

5.Металлорежущееоборудование

8,4 6,6

6.Рабочиемашиныиоборудование

6,9 8,3

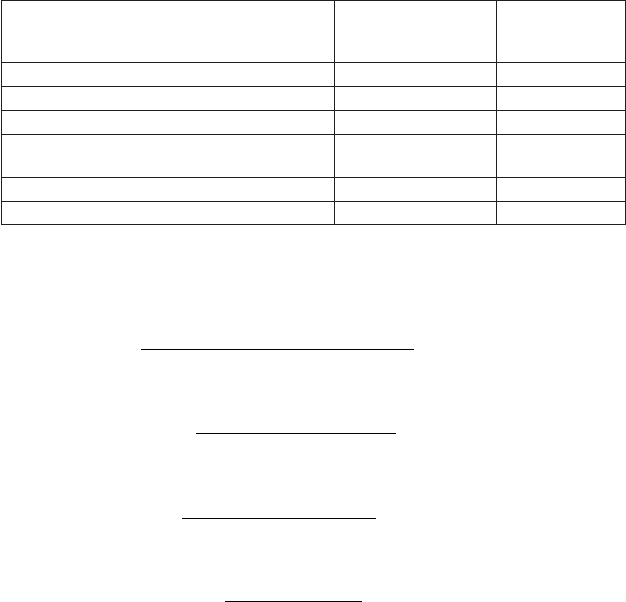

Основные фонды

Удельный вес

к среднегодовой

стоимости

Норма аморти-

зации (налого-

вый учет), %

7.Кузнечно-прессовоеоборудование

21,0 11,2

8.Вычислительнаятехника

9,4 10,0

9.Транспортныесредства

9,7 12,5

10.Производственныйихозяйственный

инвентарь

14,5 7,7

11.Инструмент

3,7 20,0

12.Прочие

6,1 14,3

Решение

1. Среднегодовая стоимость всех введенных основных фон-

дов:

Ф

введ.ср

47 9 + 56 5 + 74 2 + 37 3

=

× × × ×

=

12

80 17,

млн руб.,

в том числе основных производственных фондов:

Ф

введ.ср.пр

47 9 + 56 5 + 74 2

=

× × ×

=

12

70 9,

млн руб.

2. Среднегодовая стоимость выведенных фондов:

Ф

вывед.ср

17 8 + 34 4 + 4 3

=

× × ×

=

12

23,67 млн руб.,

в том числе основных производственных фондов:

Ф

вывед.ср.пр

17 8 + 34 4

=

× ×

=

12

22,67 млн руб.

3. Среднегодовая стоимость основных фондов:

Ф

ср.г

= 350 + 80,17 — 23,67 = 406,5 млн руб.,

в том числе основных производственных фондов:

Ф

ср.г.пр

= 350 — 44 + 70,9 — 22,67 = 354,23 млн руб.

4. Средневзвешенная норма амортизации по заводу:

Н

а.ср

= = (4,5 × 1,7 + 1,2 × 0 + 8,3 × 3 + 4 × 2 + 8,4 × 6,6 + 6,9 ×

× 8,3 + 21 × 11,2 + 9,4 × 10 + 9,7 × 12,5 + 14,5 × 7,7 + 6,1 × 14,3 +

+ 3,7 × 20 + 2,3 × 9,7)/(4,5 + 8,3 + 1,2 + 4 + 8,4 + 6,9 + 21 + 9,4 +

+ 9,7 + 14,5 + 6,1+3,7+2,3) = 898,9/100 = 9,0%.

5. Амортизационный фонд машиностроительного завода в пла

-

новом году:

406,5 × 9,0/100 = 36,6 млн руб.

Задача2.15.

На основе исходных данных, представленных в

табл. 2.3, определите:

1) относительное изменение фондоотдачи в отчетном году по

сравнению с базовым;

2) относительное изменение рентабельности основных фон-

дов;

3) экономию основных фондов в результате изменения фондо-

отдачи (в рублях и в процентах к стоимости основных фондов в

отчетном году);

4) изменение выпуска продукции в результате изменения фон-

доотдачи (в рублях и в процентах к общему изменению выпуска

продукции).

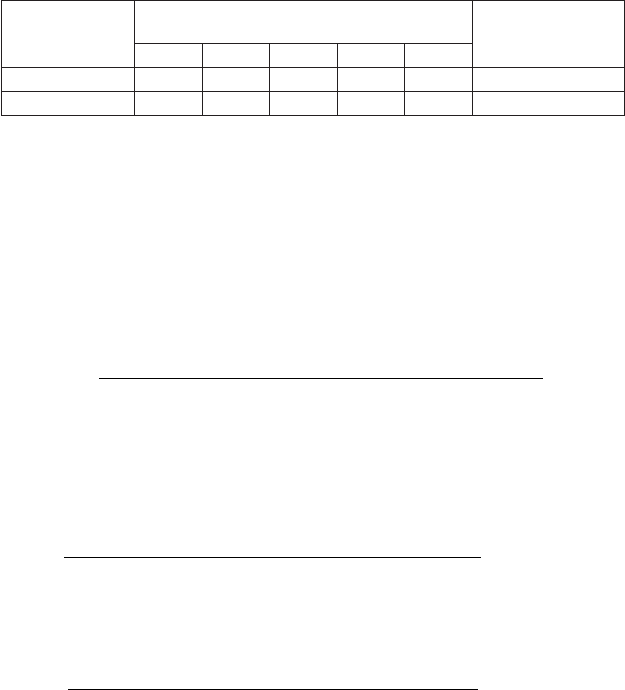

Таблица 2.3

Показатель, млн руб.

Базовый

год

Отчетный

год

1.Среднегодоваястоимостьосновныхфондов

7340 —

2.Вводосновныхфондов(равномерный)

— 1240

3.Выбытиеосновныхфондов(равномерное)

— 1520

4.Стоимостьосновныхфондовнаначалогода

— 7662

5.Выпусктоварнойпродукции

8220,8 9142,8

6.Прибыль

1233,12 1545,13

Решение

1. Относительное изменение фондоотдачи в отчетном году по

сравнению с базовым:

Ф'

баз

= В

баз

/ Ф

баз

; Ф'

отч

= В

отч

/ Ф

отч

,

где

В

отч

, В

баз

— выпуск товарной продукции в отчетном и базовом

годах соответственно.

Ф'

баз

= 8220,8 /7340 = 1,12 руб./руб.

Ф'

отч

= 9 142,8 / (7340 + 1240/12 – 1520/12) = 1,25 руб./руб.;

DФ' = (Ф'

отч

- Ф'

баз

) / Ф'

баз

× 100% = 11,6%.

2. Относительное изменение рентабельности основных фон

-

дов:

Р

оф

= П/Ф × 100%,

где П – прибыль, млн руб.;

Ф – среднегодовая стоимость основ-

ных фондов, млн руб.

Р

оф.баз

= 1233,12/7340 × 100 = 16,8%;

Р

оф.отч

= 1545,13 / (7 340 + 1 240/12 – 1 520/12) = 21,1%;

DР

оф

= (Р

оф.отч

- Р

оф.баз

) / Р

оф.баз

× 100% =

= (21,1 – 16,8) / 16,8 × 100 = 25,6%.

3. Экономия основных фондов в результате изменения фондо-

отдачи:

Э

ф

= Ф

отч

– Ф

баз

× J

q

,

где

J

q

— индекс роста объема производства;

Э

ф

= (7 340 + 1 240/12 – 1 520/12) – 7340 × 9142,8/8220,8 =

= – 846 млн руб.,

что составляет 11,0% от стоимости основных фондов на начало

отчетного года.

4. Изменение выпуска продукции в результате изменения фон-

доотдачи:

DВ = (Ф'

отч

- Ф'

баз

) × Ф

отч

;

DВ = (1,25 – 1,12) × (7 340 + 1 240/12 – 1 520/12) = 951 млн руб.,

что составляет 103,1% от общего прироста выпуска продук-

ции.

Задача2.1.

На основе данных табл. 2.4 рассчитайте необходи-

мое количество станков для цеха, специализирующегося на выпус-

ке комплектов деталей для автомобилей, и их загрузку, если из-

вестно, что:

1) цех работает в две смены по 8 ч;

2) число рабочих дней в году 254;

3) плановые простои на ремонт оборудования — 3% от номи-

нального фонда времени, регламентированные простои по орга-

низационным причинам — 1%;

4) годовая программа выпуска — 2000 комплектов (в одном ком-

плекте деталей, шт.: А — 4, Б — 7, В — 3, Г — 5, Д — 2).

Таблица 2.4

Вид

оборудования

Трудоемкость обработки деталей

нормочасы

Коэффициент

выполнения норм

А Б В Г Д

Токарное 100 186 70 50 32 1,09

Вид

оборудования

Трудоемкость обработки деталей

нормочасы

Коэффициент

выполнения норм

А Б В Г Д

Фрезерное 54 52 20 11 4 1,16

Сверлильное 28 65 21 16 9 1,07

Решение

Необходимое количество станков определяется по следующим

формулам:

q = Т

пл.i

/F

эф.ед

,

где

Т

пл.i

— полная плановая трудоемкость обработки всех ком-

плектов на iм виде оборудования; F

эф.ед

— эффективный фонд

времени работы единицы оборудования.

1. Расчетное количество токарных станков:

q

l

=

(100 4 + 186 7 + 70 3 + 50 5 + 32 2) 2000

1,09 254 2 8 0,96

× × × × × ×

× × × ×

=

= 1046,896 ед.;

K

загр

= 1046,896 / 1047 = 0,99.

2. Расчетное количество фрезерных станков:

q

2

=

(54 4 + 52 7 + 20 3 + 11 5 + 4 2) 2000

1,16 3901,44

× × × × × ×

×

= 310,67 ед.;

К

загр

= 0,99.

3. Расчетное количество сверлильных станков:

q

3

=

(28 4 + 65 7 + 21 3 + 16 5 + 9 2) 2000

1,07 3901,44

× × × × × ×

×

= 348,78 ед.;

К

загр

= 0,99.

Задача2.1.

Оцените действующее и новое оборудование, ис-

пользуя амортизацию и данные табл. 2.5. Сделайте вывод о цене

нового оборудования и рассчитайте такую цену, чтобы издержки

производства были не выше, чем у действующего.

Решение

1. Расчет годовой амортизации (А

г

) по действующему и новому

оборудованию проводится по формуле

А

г

= Ф/t

сл

= Цена/t

сл

,

0

где Ф — первоначальная стоимость основных фондов, руб.; t

сл

—

время полезного использования (срок службы).

Годовая амортизация:

а) действующего оборудования A

г

= 40/10 = 4 тыс. руб.;

б) нового оборудования A

г

= 240/10 = 24 тыс. руб.

2. Единичная амортизация (А

1

), т.е. амортизация на единицу

продукции, определяется по формуле

А

1

= A

г

/В,

где

В — объем продукции, шт.

Единичная амортизация:

а) действующего оборудования А

1

= 4000/2000 = 2 руб./шт.;

б) нового оборудования А

1

= 24 000/8000 = 3 руб./шт.

Вывод: новое оборудование повышает величину амортизации

на единицу продукции в 1,5 раза (3 руб./2 руб.) и, следовательно,

увеличивает издержки производства , учитывая, что остальные эле-

менты не изменяются. Поэтому надо уточнить цену нового обору-

дования, которая должна быть такой, чтобы издержки и единичная

амортизация были не выше, чем у действующего оборудования.

Например, у нового оборудования единичная амортизация должна

быть равной 2 руб./шт., тогда можно определить соответствующую

цену нового оборудования (Ц

2

) по формуле (действуя в обратном

методическом подходе, т.е. умножая величины)

Ц

2

= А

1

× Q

2

× t

сл

,

где

А

1

— единичная амортизация старого оборудования —

2 руб./шт.

Ц

2

= 2 × 8000 × 10 = 160 тыс. руб.

Значит, чтобы не возросли издержки производства, цена ново-

го оборудования должна быть 160 тыс. руб.

Таблица 2.5

Показатель

Оборудование

Действующее Новое

Первоначальнаястоимость,тыс.руб.

40 240

Годовойобъемпродукции,шт.

2000 8000

Времяслужбы,лет

10 10