Павловская А.В. Планирование на предприятиях нефтяной и газовой промышленности

Подождите немного. Документ загружается.

161

Населенные пункты оплачивают электрическую энергию, отпускаемую

жилым домам, оборудованным кухонными электроплитами.

По двухставочным тарифам рассчитываются промышленные и приравнен-

ные к ним потребители с присоединенной электрической мощностью750 кВ

•

А и

выше. Двухставочный тариф состоит из годовой платы за 1 кВт заявленной потре-

бителем наибольшей мощности, участвующей в максимуме нагрузки энергосисте-

мы, и платы за 1 кВт*ч потребленной активной электрической энергии.

Под заявленной мощностью имеется в виду абонированная потребителем

наибольшая получасовая электрическая мощность, совпадающая с периодом

максимальной нагрузки энергосистемы.

Часы максимума

нагрузки энергосистемы устанавливаются энергоснаб-

жающей организацией по кварталам в соответствии с режимом нагрузки энер-

госистемы и фиксируются в договоре на пользование электрической энергией.

Оплата потребленной электроэнергии за год по двухставочному тарифу с

учетом скидок-надбавок за tg

α рассчитывается по формуле:

(

)

100/1*

э

W*в

мах

Р*а

э

З

α

±

+

=

, (8.18)

где а – плата за 1 кВт заявленного максимума нагрузки, руб.;

мах

Р – заявленный максимум нагрузки, кВт;

в – тариф за 1 кВт*ч потребленной электроэнергии, руб.;

э

W

– годовой объем потребленной электроэнергии, кВт*ч;

α

– норматив скидки-надбавки за tg

α

, определяемый отклонением факти-

ческого значения tg

α

от нормативного.

Одноставочные тарифы состоят из платы за 1 кВт*ч отпущенной потре-

бителю активной электрической энергии, учтенной счетчиком.

Уровень одноставочных тарифов дифференцируется по следующим группам

потребителей: промышленные и приравненные к ним потребители с присоединен-

ной электрической мощностью до 750 кВ

•

А; оптовые потребители-перепродавцы;

производственные сельскохозяйственное потребители; электрифицированный же-

лезнодорожный транспорт (электротяга); электрифицированный городской транс-

порт; непромышленные потребители; население; населенные пункты.

Оплата потребленной электроэнергии за год по одноставочному тарифу

рассчитывается по формуле:

(

)

100/1*

э

W*в

э

З

α

±

= . (8.19)

Стоимость топлива планируется по формуле:

∑

=

=

n

1i

тi

Ц*

тi

P

т

З , (8.20)

162

где Р

тi

– расход топлива i-того вида в натуральном выражении;

Ц

тi

– цена единицы i-того вида топлива, руб.;

n – количество видов топлива.

Стоимость основных и вспомогательных материалов при наличии норм

расхода рассчитывается по формуле:

∑∑

==

=

п

1i

m

1j

мi

Ц*

j

Q*

mij

H

м

З

, (8.21)

где

Н

mij

– норма расхода i-того вида материала на единицу продукции J-того вида;

Q

j

– объем выпуска продукции J-того вида в натуральном выражении;

Ц

мi

– цена единицы i-того вида материала, руб.;

n – количество видов потребляемых материалов;

m – количество видов продукции.

При отсутствии норм расхода материалов их стоимость рассчитывается

по формуле:

мi

Ц*

ci

K*

n

K*

мi

Р

мi

З

=

, (8.22)

где

Р

мi

– фактический расход i-того вида материала в предшествующем периоде;

K

n

– коэффициент изменения производственной программы по сравнению

с предшествующим периодом;

K

ci

– коэффициент снижения расхода i-того вида материала в планируемом

периоде.

8.5 Планирование себестоимости продукции

Себестоимость валовой и товарной продукции, затраты на один рубль то-

варной продукции и себестоимость реализованной продукции на год с разбив-

кой по кварталам планируется на основе расчета следующих статей затрат:

1. Сырье и основные материалы.

2. Вспомогательные материалы.

3. Покупные комплектующие изделия и полуфабрикаты.

4. Работы и услуги производственного характера.

5. Стоимость природного

сырья.

6. Топливо.

7. Энергия.

8. Итого материальных затрат (сумма строк с 1 по 7).

9. Затраты на оплату труда (фонд заработной платы).

10. Отчисления на социальные нужды.

163

11. Амортизация основных фондов.

12. Прочие денежные расходы.

13. Итого затрат на производство (сумма строк с 8 по 12).

14. Затраты на работы и услуги, не включаемые в валовую продукцию.

15. Изменение остатка резерва предстоящих платежей.

16. Производственная себестоимость валовой продукции (строка 13 –

строка 14 ± строка 15).

17. Внутрипроизводственный оборот.

18. Производственная себестоимость товарной продукции (строка 16 –

строка 17).

19. Коммерческие расходы.

20. Итого затрат (строка 18 + строка 19).

21. Отчисления в отраслевой и межотраслевой фонд научно-исследова-

тельских и опытно-конструкторских работ (1,5% от строки 20).

22. Полная себестоимость товарной продукции (строка 20 + строка 21).

23. Товарная продукция в ценах, принятых в плане.

24. Затраты на 1 рубль товарной продукции (строка 22 : строка 23).

25. Изменение себестоимости остатков нереализованной товарной про-

дукции, находящейся на складе и в товарах отгруженных: прирост (+),

уменьшение (–).

26. Себестоимость реализованной продукции (строка 22 ± строка 25).

К затратам, не включаемым в состав валовой и товарной продукции, от-

носится стоимость выполненных промышленно-производственным персоналом

строительно-монтажных работ для капитального строительства, стоимость ра-

бот по капитальному ремонту

зданий и сооружений, стоимость услуг собствен-

ного транспорта на сторону и собственным непромышленным хозяйствам,

стоимость отпускаемой на сторону покупной электроэнергии, а также стои-

мость прочих услуг непромышленных хозяйств на сторону.

Стоимость продукции, потребленной на собственные нужды, вместе со

стоимостью потерь продукции включаются в смету затрат как внутрипроизвод-

ственный оборот.

Производственная

себестоимость товарной продукции определяется как

разность между производственной себестоимостью валовой продукции и внут-

рипроизводственным оборотом.

Полная себестоимость товарной продукции определяется как сумма про-

изводственной себестоимости товарной продукции, коммерческих расходов и

отчислений в отраслевой и межотраслевой фонд научно-исследовательских и

опытно-конструкторских работ.

164

Себестоимость реализованной продукции равна полной себестоимости то-

варной продукции плюс (минус) изменение себестоимости остатков нереализо-

ванной товарной продукции, находящейся на складе и в товарах отгруженных.

Себестоимость реализованной продукции используется в плане прибылей и

убытков для расчета прибыли от реализации продукции (работ, услуг).

8.6 Планирование калькуляции себестоимости продукции

С целью определения себестоимости единицы продукции составляются

калькуляции себестоимости каждого вида продукции. При этом полная себе-

стоимость товарной продукции по предприятию в целом равна сумме затрат по

всем калькуляциям.

Калькуляция себестоимости каждого вида продукции планируется по оп-

ределенным комплексным статьям расходов и экономическим элементам за-

трат. Комплексные статьи расходов образуются в

зависимости от их направле-

ния, назначения и места возникновения.

Номенклатура калькуляционных статей расходов различна для разных

отраслей промышленности и зависит от техники, технологии и организации

производства в отрасли.

Применяется следующая типовая классификация затрат по калькуляци-

онным статьям расходов:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные комплектующие изделия и полуфабрикаты

.

4. Работы и услуги производственного характера.

5. Топливо на технологические цели.

6. Энергия на технологические цели.

7. Основная заработная плата производственных рабочих.

8. Дополнительная заработная плата производственных рабочих.

9. Отчисления на социальные нужды производственных рабочих.

10. Расходы на подготовку и освоение производства.

11. Расходы на содержание и эксплуатацию оборудования.

12. Цеховые расходы.

13. Общехозяйственные расходы.

14. Потери от брака.

15. Прочие производственные расходы.

16. Коммерческие расходы.

165

На основе группировки затрат по калькуляционным статьям расходов при

планировании различают технологическую, цеховую, производственную и пол-

ную себестоимость.

К

технологической себестоимости продукции относят только прямые за-

траты на производство данного вида продукции: сырье и материалы, покупные

комплектующие изделия и полуфабрикаты, работы и услуги производственного

характера, топливо и энергию на технологические цели, основную заработную

плату производственных рабочих. Эти затраты складываются на производст-

венных участках.

Цеховая себестоимость продукции образуется добавлением к технологи-

ческой себестоимости продукции калькуляционных статей затрат, образую-

щихся на уровне цеха и включающих затраты на организацию производства и

управление цехом: дополнительной заработной платы производственных рабо-

чих, отчислений на социальные нужды производственных рабочих, расходов на

содержание и эксплуатацию оборудования и цеховых расходов.

Расходы на содержание и эксплуатацию оборудования

и цеховые расходы

в некоторых калькуляциях себестоимости продукции объединяют в общепроиз-

водственные расходы.

Производственная себестоимость продукции образуется добавлением к

цеховой себестоимости продукции калькуляционных статей затрат, связанных с

организацией производства и управления в целом по предприятию: общехозяй-

ственных расходов и прочих производственных расходов.

Полная себестоимость продукции образуется добавлением к производст-

венной себестоимости продукции коммерческих расходов.

Процесс отнесения косвенных (накладных) затрат на отдельные объекты

и единицы калькулирования называют

распределением таких затрат.

Существует несколько методов распределения затрат, но любой метод не

даёт абсолютно точных результатов.

Отдельные виды накладных затрат целесообразно распределять по сле-

дующим базам: накладные затраты производственных подразделений – по за-

работной плате основных производственных рабочих; затраты на техническое

развитие и на управление производством – по производственной себестоимости

продукции; накладные затраты на сбыт,

маркетинг и внешнеэкономическую

деятельность – по себестоимости реализованной продукции.

В настоящее время на предприятиях вместо двух статей заработной платы

основных производственных рабочих (основной и дополнительной) часто при

калькулировании используют всего одну статью – заработная плата основных

производственных рабочих. Это целесообразно только в тех случаях, когда ус-

ловия производства при выполнении работ по цехам

и участкам одинаковы. Ес-

166

ли эти условия значительно различаются, что находит свое выражение в коли-

честве дней основного и дополнительного отпуска, предоставляемого рабочим,

то правильнее в калькуляции использовать две статьи заработной платы основ-

ных производственных рабочих.

Кроме того, на промышленном предприятии могут выделяться следую-

щие статьи затрат:

- полуфабрикаты собственного производства – применяется на предпри-

ятиях

со сложным технологическим процессом сборки деталей, узлов, блоков,

агрегатов и т.п. в готовые изделия, а также в химической промышленности, ли-

тейном производстве и других производствах, имеющих пределы для превра-

щения сырья и полуфабрикатов в готовый продукт, при этом на полуфабрикаты

собственного производства составляют отдельные калькуляции, особенно если

полуфабрикаты реализуют на

сторону;

- возмещение износа инструментов и приспособлений целевого назначения;

- другие статьи затрат.

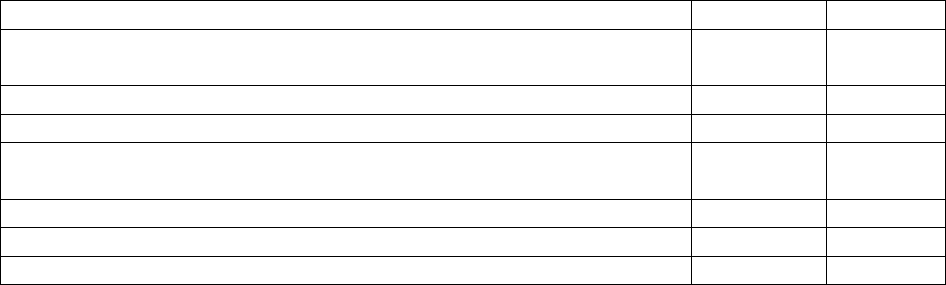

Задача 8.1

Определить производственную себестоимость валовой и товарной про-

дукции, полную себестоимость товарной продукции и затраты на 1 рубль то-

варной продукции по исходным данным, представленным в таблице 8.3.

Таблица 8.3 – Исходные данные

Статьи затрат Сумма, тыс. руб

1. Сырье и основные материалы

2.

Вспомогательные материалы

3.

Топливо

4.

Энергия

5.

Затраты на оплату труда

6.

Отчисления на социальные нужды

7.

Амортизационные отчисления

8.

Ремонтный фонд

9.

Прочие расходы

10.

Затраты, не входящие в валовую продукцию

11.

Внутренний оборот

12.

Внепроизводственные расходы

13.

Отчисления в отраслевой и межотраслевой фонд научно-

исследовательских и опытно-конструкторских работ

14.

Товарная продукция

29531,650

5566,847

3228,773

9805,909

13826,513

5180,305

42834,478

4545,285

68541,119

23437,294

4853,666

84820,621

1,5% от себестоимости

товарной продукции

260000

Задача 8.2

Определить изменение затрат на 1 рубль товарной продукции в плани-

руемом году при исходных данных, приведенных в таблице 8.4.

167

Таблица 8.4 – Исходные данные

Показатели

Единицы

измерения

Колич.

Значение

1 2 3

1. Товарная продукция

- базисного года тыс. руб. 40400

- планируемого года тыс. руб. 42100

2. Общие затраты на выпуск товарной продукции в базисном

году тыс. руб. 36100

3. Добыча нефти в базисном году млн т. 2,1

- в том числе:

- до проведения мероприятий по интенсификации млн т 0,7

- после проведения мероприятий млн т 1,4

- в планируемом году млн т 2,3

4. Средний дебит т/скв.-мес.

- в базисном году 720

- в планируемом году 700

5. Обводненность продукции %

- в базисном году 30

- в планируемом году 35

6. Удельный вес нефти, добытой механизированным способом %

- в базисном году 38

- в планируемом году 45

7. Объем закачки воды млн т

- в базисном году 4,3

- в планируемом году 4,6

8. Добыча нефтяного газа в планируемом году млн м

3

103

9. Переменные затраты на 1т нефти в базисном году руб./т

- до проведения мероприятий 560

- после проведения мероприятий 550

10. Норма расхода электроэнергии кВт*ч/т

- в базисном году 3,5

- в планируемом году 3,2

11. Цена электроэнергии руб./кВт*ч

- в базисном году 2,25

- в планируемом году 2,45

12. Высвобождаемая численность работников чел. 15

13. Среднемесячная заработная плата руб. 18500

14. Расходы на охрану труда руб./чел. 63

15. Дата изменения:

- норм расхода электроэнергии 1/V

- цены электроэнергии 1/X

- численности 1/II

16. Общая сумма амортизационных отчислений тыс.руб.

- в базисном году 6300

- в планируемом году 6500

17. Удельный вес условно-постоянных расходов в себестоимости

товарной продукции базисного года (без амортизации) % 37

18. Переменная часть расходов в базисном году:

- на электроэнергию по извлечению нефти руб./т 13,6

168

- на заработную плату с отчислениями

- на социальные нужды и по содержанию и эксплуатации

оборудования

руб./скв-

мес. 22,2

- на искусственное воздействие на пласт руб./м

3

34,5

- на технологическую подготовку нефти руб./т 7,7

19. Постоянная часть затрат на сбор и транспортировку

нефтяного газа руб./ 1000 м

3

34

20. Коэффициент использования газа доли ед.

- в базисном году 0,82

- в планируемом году 0,85

Контрольные вопросы

1. Состав плана себестоимости продукции.

2.

Методика планирования снижения себестоимости товарной продукции по

основным технико-экономическим факторам.

3.

Планирование сметы затрат на производство и реализацию продукции,

работ и услуг.

4.

Планирование материальных затрат.

5.

Планирование затрат на электроэнергию и теплоэнергию.

6.

Планирование затрат на оплату труда.

7.

Методика планирования отчислений на социальные нужды.

8.

Методика расчета единого социального налога.

9.

Методика расчета отчислений на социальное страхование от несчастных

случаев и профзаболеваний на производстве.

10.

Ставки отчислений на социальное страхование от несчастных случаев и

профзаболеваний на производстве в буровых организациях.

11.

Ставки отчислений на социальное страхование от несчастных случаев и

профзаболеваний на производстве в нефтегазодобывающих организациях.

12.

Ставки отчислений на социальное страхование от несчастных случаев и

профзаболеваний на производстве в организациях транспорта нефти и газа.

13.

Ставки отчислений на социальное страхование от несчастных случаев и

профзаболеваний на производстве в нефте- и газоперерабатывающих

организациях.

14.

Планирование производственной себестоимости валовой продукции.

15.

Планирование производственной себестоимости товарной продукции.

16.

Планирование полной себестоимости товарной продукции.

17.

Планирование себестоимости реализованной продукции.

18.

Планирование свода затрат на производство.

19.

Планирование калькуляции себестоимости продукции.

169

9 ПЛАНИРОВАНИЕ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

НЕФТЯНЫХ И ГАЗОВЫХ СКВАЖИН

9.1 Методические основы формирования цен на строительную

продукцию

Для определения сметной стоимости строительства предприятий, зданий

и сооружений (или их очередей) составляется следующая документация:

в составе проекта:

- сводка затрат (при необходимости);

- сводный сметный расчет стоимости строительства;

- объектные и локальные сметные расчеты;

- сметные расчеты на отдельные виды затрат;

в составе рабочей документации (РД) – объектные и локальные сметы.

Стоимость работ в локальных сметах (расчетах) в составе сметной доку-

ментации может приводиться в двух уровнях цен:

- в базисном уровне, определяемом на основе действующих сметных

норм и цен (1991 или 1984 г.);

- в текущем (прогнозном) уровне, определяемом на основе цен, сложив-

шихся ко времени составления смет или прогнозируемых к периоду осуществ-

ления строительства.

Сметная документация составляется с учетом информации о текущем из-

менении цен на различные применяемые в строительстве ресурсы. Эта инфор-

мация может быть получена на договорной основе в региональных центрах по

ценообразованию в строительстве (РЦЦС), Межрегиональном центре по цено-

образованию в строительстве и промышленности строительных материалов

(МЦЦС) Госстроя России, а также в органах государственной статистики.

При составлении смет (расчетов) могут применяться следующие методы

определения стоимости:

- ресурсный;

- базисно-индексный;

- ресурсно-индексный;

- на основе укрупненных сметных нормативов, в том числе банка дан-

ных о стоимости ранее построенных или запроектированных объектов-

аналогов.

Ресурсный метод определения стоимости представляет калькулирование

в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необхо-

димых для реализации проектного решения. Калькулирование ведется на осно-

170

ве выраженной в натуральных измерителях потребности в материалах, издели-

ях, конструкциях, данных о расстояниях и способах их доставки на место

строительства, расхода энергоносителей на технологические цели, времени

эксплуатации строительных машин и их состава, затрат труда рабочих. Указан-

ные ресурсы выделяются из состава проектных материалов, различных норма-

тивных и других источников.

Базисно-индексный метод определения стоимости строительства основан

на использовании системы текущих и прогнозных индексов по отношению к

стоимости, определенной в базисном уровне.

На различных стадиях инвестиционного процесса для определения стои-

мости в текущем (прогнозном) уровне цен используется система текущих и

прогнозных индексов, дифференцированная по элементам технологической

структуры капитальных вложений и по уровню укрупнений строительной про-

дукции. Расчет индексов цен на строительную продукцию, учитывающих ры-

ночные изменения ценовых показателей на материально-технические, трудовые

и другие ресурсы, производится в порядке, указанном в Письме Минстроя Рос-

сии от 13.11.96 № ВБ-26/12-367.

Приведение в уровень текущих (прогнозных) цен производится путем пе-

ремножения элементов затрат или итогов базисной стоимости на соответст-

вующий индекс с последующим суммированием итогов сметного документа по

соответствующим графам сметного документа, при этом для пересчета стоимо-

сти эксплуатации машин в соответствующий уровень цен рекомендуется при-

менять индекс на эксплуатацию машин, а к оплате труда – индекс на оплату

труда.

Ресурсно-индексный метод предусматривает сочетание ресурсного мето-

да с системой индексов на ресурсы, используемые в строительстве.

Метод применения укрупненных нормативов и банка данных о стоимо-

сти ранее построенных или запроектированных объектов – это использование

при проектировании объекта стоимостных данных по ранее построенным или

запроектированным аналогичным зданиям и сооружениям.

В строительстве скважин в настоящее время применяется базисно-

индексный и ресурсный методы расчета сметной стоимости строительства

скважин.