Ответы на экзаменационные вопросы по курсу: Эконометрика

Подождите немного. Документ загружается.

Вопросы к экзамену по курсу "Эконометрика" для студентов экономического

факультета групп 3.1 2010/11 уч. год

1. Определение эконометрики. Предмет и методы эконометрики.

Эконометрика - это наука, которая на базе статистических данных дает количественную характеристику

взаимозависимым экономическим явлениям и процессам. Слово «эконометрика» произошло от двух слов: «экономика»

и «метрика» (от греч. «метрон» - «правило определения расстояния между двумя точками в пространстве», «метрия» —

«измерение»). Эконометрика - это наука об экономических измерениях.

Эконометрика представляет собой сочетание трех наук:

1) экономической теории;

2) математической и экономической статистики;

3) математики.

Основным предметом исследования эконометрики являются массовые экономические явления и процессы.

Эконометрика через математические и статистические методы анализирует экономические закономерности,

доказанные экономической теорией.

Принципы эконометрики.

1. принцип правильной постановки проблемы ;

2. принцип системной направленности эконометрических расчетов;

3. принцип учета рыночной неопределенности;

4. принцип улучшения имеющихся альтернатив и поиска новых.

Основные эконометрические методы.

1. сводка и группировка информации;

Статистическая сводка - это научно организованная обработка материалов наблюдения, включающая в себя

систематизацию, группировку данных, составление таблиц, подсчет итогов, расчет производных показателей (средних,

относительных величин). Статистическая группировка - это процесс образования однородных групп на основе

расчленения статистической совокупности на части или объединения изучаемых единиц в частные совокупности по

существенным для них признакам.

2. вариационный и дисперсионный анализ;

Дисперсия признака - это средний квадрат отклонений вариантов от их средней величины.

В эконометрических расчетах, как правило, используют общую, межгрупповую и внутригрупповую дисперсии. При этом

общая дисперсия характеризует вариацию признака в статистической совокупности в результате влияния всех факторов.

Межгрупповая дисперсия показывает размер отклонения групповых средних от общей средней, то есть характеризует

влияние фактора, положенного в основание группировки. Внутригрупповая (остаточная) дисперсия характеризует

вариацию признака в середине каждой группы статистической группировки.

В эконометрических расчетах используется среднее квадратическое отклонение - обобщающая характеристика размеров

вариации признака в совокупности. Оно равно корню квадратному из дисперсии. Для осуществления сравнений

колеблемости одного и того же признака в нескольких совокупностях используется относительный показатель вариации

— коэффициент вариации.

2. регрессионный и корреляционный анализ;

Применение метода наименьших, квадратов (МНК) позволяет получить достаточно точные теоретические значения

модели однофакторной регрессии и соответственно ее графическое изображение (термин "регрессия" - движение назад,

возвращение в прежнее состояние, - был введен Фрэнсисом Галтоном в конце XIX века при анализе зависимости между

ростом родителей и ростом детей; в любом случае средний рост детей - и у низких, и у высоких родителей -стремится

(возвращается) к среднему росту людей в данном регионе).

3. статистические уравнения зависимости;

4. статистические индексы и др.

Статистические индексы могут быть использованы в качестве меры изменения количества независимо от изменения

качественного признака (цены, себестоимости, производительности труда и т.п.), а также для характеристики

качественного признака независимо от изменения количества (объема продукции в натуральном выражении,

численности работников и т.п.).

2. Классификация моделей и типы данных.

Модель – это приближенное описание реальных объектов, процессов, явлений в аспектах, интересующих исследователя.

По целевому назначению экономико-математические модели делятся на:

теоретико-аналитические, используемые в исследовании общих свойств и закономерностей экономических

процессов;

прикладные, используемые для решения конкретных экономических задач (модели экономического анализа,

прогнозирование, управление).

Экономико-математические модели могут предназначаться для исследования разных сторон народного хозяйства

(производственно-технологической, территориальной) и его отдельных частей.

При классификации моделей по исследуемым экономическим процессам и содержательной проблематике

выделяются модели народного хозяйства в целом и его отдельных подсистем-отраслей, регионов и т.д., комплексы

моделей производства, потребления, формирования и распределения доходов, трудовых ресурсов, ценообразования,

финансовых связей и т. д.

В исследованиях на народнохозяйственном уровне чаще применяются структурные или структурно-

функциональные модели, поскольку для планирования и управления большое значение имеют взаимосвязи подсистем.

Функциональные модели широко применяются в экономическом регулировании.

Различают дескриптивные и нормативные модели. Дескриптивные модели объясняют наблюдаемые факты или

дают вероятностный прогноз. Нормативные отвечают на вопрос: как это должно быть?, т. е. предполагают

целенаправленную деятельность. Примером нормативной модели являются модели оптимального планирования,

формализующие тем или иным способом цели экономического развития, возможности и средства их достижения.

Примерами дескриптивных моделей являются производственные функции и функции покупательного спроса,

построенные на основе обработки статистических данных.

По характеру отражения причинно-следственных связей различают модели жестко детерминистские и модели,

учитывающие случайность и неопределенность. В результате накопления опыта использования жестко детерминистских

моделей были созданы реальные возможности успешного применения более совершенной методологии моделирования

экономических процессов, учитывающих стохастику и неопределенность: проведение многовариантных расчетов и

модельных экспериментов с вариацией конструкции модели и ее исходных данных; изучение устойчивости и надежности

получаемых решений, выделение зоны неопределенности, включение в модель резервов; применение приемов,

повышающих приспособляемость(адаптивность) экономических решений к вероятным и непредвиденным ситуациям.

Получают распространение модели непосредственно отражающие стохастику и неопределенность экономических

процессов и использующие соответствующий математический аппарат: теорию вероятностей и математическую

статистику, теорию игр и статистических решений, теорию массового обслуживания, теорию случайных процессов.

По способам отражения фактора времени экономико-математические модели делятся на: статистические и

динамические. В статистических моделях все зависимости относятся к одному моменту времени. Динамические модели

характеризуют изменение экономических процессов во времени.

Общая классификация экономико-математических моделей включает более десяти основных признаков. С

развитием экономико-математических исследований проблема классификации применяемых моделей усложняется.

Наряду с появлением новых типов моделей (особенно смешанных типов) и новых признаков их классификаций,

осуществляется процесс интеграции моделей разных типов в более сложные модельные конструкции.Обычно

выделяются два типа выборочных данных:

Пространственная выборка (cross-sectional data) — набор экономических показателей, полученных в

некоторый момент времени (иначе говоря, примерно в неизменных условиях), т.е. набор независимых

выборочных данных из некоторой генеральной совокупности (так как практически независимость

случайных величин проверить трудно, то обычно за независимые принимаются величины, не связанные

причинно);

Временной (динамический) ряд (time-series data) — выборка, в которой важны не только сами

наблюдаемые значения, но и порядок их следования друг за другом. Чаще всего данные представляют

собой последовательные наблюдения одной и той же величины в последовательные моменты времени.

Исходная информация для построения эконометрических моделей представляет собой данные по совокупности

признаков (двух или более), характеризующих объект исследования. Признаки, как правило, взаимосвязаны и могут

выступать в одной из двух ролей: в роли результативного признака (зависимая переменная y) или в роли факторного

признака (независимая переменная x), значения которого определяют значение результативного признака.

В эконометрике принято результативный признак называть объясняемой переменной, а факторный признак –

объясняющей переменной.

Переменные, участвующие в эконометрической модели, можно отнести к одному из следующих видов:

экзогенные (независимые, x) – переменные, значения которых задаются извне, автономно, в определенной степени

они являются управляемыми или планируемыми;

эндогенные (зависимые, y) – переменные, значения которых определяются внутри модели, в существенной мере под

воздействием экзогенных переменных;

лаговые – экзогенные или эндогенные переменные, значения которых измерены в прошлые моменты времени, и

находятся в эконометрической модели вместе с текущими переменными. Например: y

t

– текущая эндогенная переменная,

y

t-1

,

y

t-2

– лаговые эндогенные переменные;

предопределенные – переменные, выступающие в роли факторных признаков, или объясняющие переменные. К ним

относятся лаговые (x

t-1

) и текущие (x

t

) экзогенные переменные, а также лаговые эндогенные переменные (y

t-1

).

Эконометрическая модель любого типа предназначена для объяснения поведения эндогенных (текущих)

переменных в зависимости от значений экзогенных и лаговых эндогенных переменных.

3. Этапы построения эконометрической модели.

Весь процесс эконометрического моделирования можно разбить на шесть основных этапов.

1-й этап (постановочный) - определение конечных целей моделирования, набора участвующих в модели факторов и

показателей, их роли;

2-й этап (априорный) - предмодельный анализ экономической сущности изучаемого явления, формирование и

формализация априорной информации и исходных допущений, в частности относящейся к природе и генезису исходных

статистических данных и случайных остаточных составляющих в виде ряда гипотез;

3-й этап (параметризация) - собственно моделирование, т.е. выбор общего вида модели, в том числе состава и формы

входящих в неё связей между переменными;

4-й этап (информационный) - сбор необходимой статистической информации, т.е. регистрация значений участвующих

в модели факторов и показателей;

5-й этап (идентификация модели) - статистический анализ модели и в первую очередь статистическое оценивание

неизвестных параметров модели Непосредственно связан с проблемой идентифицируемости модели, то есть ответа на

вопрос «Возможно ли в принципе однозначно восстановить значения неизвестных параметров модели по имеющимся

исходным данным в соответст-вии с решением, принятым на этапе параметризации?». После положительного ответа на

этот вопрос необходимо решить проблему идентификации модели то есть предложить и реализовать математически

корректную процедуру оценивания неизвестных параметров модели по имеющимся исходным данным;

6-й этап (верификация модели) — сопоставление реальных и модельных данных, проверка адекватности модели,

оценка точности модельных данных.

Эконометрическое исследование включает решение следующих проблем

качественного анализа связей экономических переменных — выделения зависимых (yj) и независимых переменных

(хi),

изучения соответствующего раздела экономической теории;

подбора данных;

спецификации формы связи между у и х

i

;

оценки параметров модели;

проверки ряда гипотез о свойствах распределения вероятностей для случайной компоненты (гипотезы о средней

дисперсии и ковариации);

анализа мультиколлинеарности объясняющих переменных, оценки ее статистической значимости, выявления

переменных, ответственных за мультиколлинеарность;

введения фиктивных переменных;

выявления автокорреляции, лагов;

выявления тренда, циклической и случайной компонент;

проверки остатков на гетероскедастичность;

анализа структуры связей и построения системы одновременных уравнений;

проверки условия идентификации;

оценивания параметров системы одновременных уравнений (двухшаговый и трехшаговый метод наименьших

квадратов, метод максимального правдоподобия);

моделирования на основе системы временных рядов: проблемы стационарности и коинтефации;

построения рекурсивных моделей, авторегрессионных моделей,

проблем идентификации и оценивания параметров.

4. Модель парной регрессии.

В случае парной регрессии рассматривается один объясняющий фактор: пусть

y

— изучаемый

эконометрический показатель;

2

D

— объясняющий фактор.

Примеры зависимостей:

1)

y

— расходы фирмы за месяц,

2

D

— объем выпущенной продукции за месяц;

2)

y

— спрос на товар,

2

D

— цена единицы товара.

Эконометрическая модель, приводящая к парной регрессии, имеет следующий вид

)(xfy

,

где

( )f x

— неизвестная функциональная зависимость;

— случайное слагаемое, представляющее собой совокупное

действие не включенных в модель факторов, погрешностей.

Основная задача эконометрического исследования — построение по выборке эмпирической модели —

выборочной парной регрессии, являющейся оценкой функции

( )f x

:

( )y f x

,

где

( )f x

— эмпирическая (выборочная) регрессия, описывающая усредненную по

x

зависимость между изучаемым

показателем и объясняющим фактором, а так же последующая верификация модели (проверка статистической

значимости построенной парной регрессии).

Экспериментальная основа построения эмпирической регрессии — двумерная выборка:

),(,),,(

11 nn

yxyx

,

где

n

— объем выборки (объем массива экспериментальных данных).

Выбор вида функциональной зависимости — основная задача спецификации модели. Основные методы выбора

функциональной зависимости

f

:

1) Геометрический;

2) Эмпирический;

3) Аналитический;

Геометрический метод выбора функциональной зависимости сводится к следующему. На координатной

плоскости

Oxy

наносятся точки

,,,1),,( niyx

ii

, соответствующие выборке:

Полученное графическое изображение называется полем корреляции или диаграммой рассеяния.

Исходя из получившейся конфигурации точек выбирается вид параметрической функциональной зависимости.

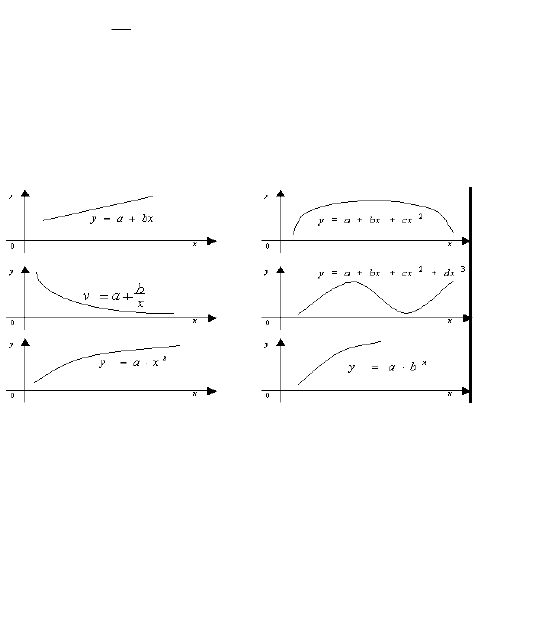

Обычно рассматриваются функциональные зависимости следующего вида

1)

( )f x x

— линейная,

2)

2

21

)( xxxf

— параболическая,

3)

x

xf

)(

— гиперболическая,

4)

( ) e

x

f x

— показательная,

5)

xxf )(

— степенная,

а так же некоторые другие. Функциональные зависимости 1) , 2) и 3) линейны по своим параметрам.

J

J

J

J

J

J

J

J

J

J

Рис 2.1. Основные типы кривых, используемые при

количественной оценке связей

между двумяC переменными

JДля оценки неизвестных параметров чаще всего используется метод наименьших квадратов (МНК), который

относится к эмпирическим методам

Аналитический метод сводится к попытке выяснения содержательного смысла зависимости изучаемого

показателя от объясняющего фактора и последующего выбора на этой основе соответствующей функциональной

зависимости. В примере 1, применяя аналитический метод, нетрудно получить следующую модель:

y x

,

где

— условно-постоянные расходы,

x

— условно-переменные расходы.

5. Случайный член, причины его существования.

Рассмотрим простейшую линейную модель парной регрессии:

y = a+bx+εJJJJJJJJJJJJJJJJ(2.1)

Величина y, рассматриваемаяJ как зависимая переменная, состоит из двух составляющих: неслучайной

составляющей, а+bх и случайного члена ε.

Случайная величина ε называется также возмущением. Она включает влияние не учтенных в модели факторов,

случайных ошибок и особенностей измерения.

Причин существованияJ случайной составляющей несколько.

1. Не включение объясняющих переменных. Соотношение между y и x является упрощением. В действительности

существуют и другие факторы, влияющие на y, которые не учтены в (2.1). Влияние этих факторов приводит к тому,

что наблюдаемые точки лежат вне прямой у = а+bх.

Часто встречаются факторы, которых следовало бы включить в регрессионное уравнение, но невозможно этого

сделать в силу их количественной неизмеримости. Возможно, что существуют также и другие факторы, которые

оказывают такое слабое влияние, что их в отдельности не целесообразно учитывать, а совокупное их влияние

может быть уже существенным. Совокупность всех этих составляющих и обозначено в (2.1) через ε.

2. Агрегирование переменных. Рассматриваемая зависимость (2.1) – это попытка объединить вместе некоторое

число микроэкономических соотношений. Так как отдельные соотношения,J имеют разные параметры, попытка

объединить их является аппроксимацией. Аппроксима́ция, или приближе́ниеC— научный метод, состоящий в замене одних

объектов другими, в том или ином смысле близкими к исходным, но более простыми. Наблюдаемое расхождение приписывается

наличию случайного члена ε.

3. Выборочный характер исходных данных.J Поскольку исследователи чаще всего имеет дело с выборочными

данными при установлении связи между у и х, то возможны ошибки и в силу неоднородности данных в исходной

статистической совокупности. Для получения хорошего результата обычно исключают из совокупности

наблюдения с аномальными значениями исследуемых признаков.

4. Неправильная функциональная спецификация. Функциональное соотношение между у и х математически может

быть определено неправильно. Например, истинная зависимость может не являться линейной, а быть более

сложной. Следует стремиться избегать возникновения этой проблемы, используя подходящую математическую

формулу, но любая формула является лишь приближением истинной связи у иJ хJ и существующее расхождение

вносит вклад в остаточный член.

5. Возможные ошибкиJ измерения.

6. Условия нормальной линейной регрессии (Гаусса-Маркова)

Доказано, что для получения по МНК наилучших результатов (при этом оценки b

i

обладают свойствами

состоятельности, несмещенности и эффективности) необходимо выполнение ряда предпосылок относительно

случайного отклонения

Предпосылки использования МНК (условия Гаусса – Маркова)

1. Случайное отклонение имеет нулевое математическое ожидание.

0][

M

Данное условие означает, что случайное отклонение в среднем не оказывает влияния на зависимую переменную.

2. Дисперсия случайного отклонения постоянна.

constD

2

][

Из данного условия следует, что несмотря на то, что при каждом конкретном наблюдении случайное отклонение

i

может

быть различным, но не должно быть причин, вызывающих большую ошибку.

3. Наблюдаемые значения случайных отклонений независимы друг от друга.

ji

ji

Cov

ji

ji

,

,0

),(

2

Если данное условие выполняется, то говорят об отсутствии автокорреляции.

4. Случайное отклонение д.б. независимо от объясняющей переменной.

0),(

iiX

XCov

ii

Это условие выполняется, если объясняющая переменная не является случайной в данной модели.

5. Регрессионная модель является линейной относительно параметров, корректно специфицирована и содержит

аддитивный случайный член.

iii

XY

10

6. Наряду с выполнимостью указанных предпосылок при построении линейных регрессионных моделей обычно

делаются еще некоторые предположения, а именно:

- случайное отклонение имеет нормальный закон распределения;

- число наблюдений существенно больше числа объясняющих переменных;

- отсутствуют ошибки спецификации;

- отсутствует линейная взаимосвязь между двумя или несколькими объясняющими переменными.

7. Метод наименьших квадратов.

Построение линейной регрессии сводится к оценке ее параметров –

a

и

b

. Классический подход к оцениванию

параметров линейной регрессии основан на методе наименьших квадратов (МНК). Согласно методу наименьших

квадратов неизвестные параметры выбираются таким образом, чтобы сумма квадратов отклонений выборочных значений

i

y

от значений

( )

i i

y f x

, найденных по уравнению регрессии, была минимальной:

2

,

1

min ( ) ,

n

i i

i

y y

где минимум ищется по неизвестным параметрам

,

, которые входят в зависимость

( ), 1, ,

i i

y f x i n

.

Найденные значения параметров, которые минимизируют указанную сумму квадратов разностей, называются

оценками неизвестных параметров по методу наименьших квадратов. Полученные оценки подставляются в функцию

)(xf

вместо неизвестных коэффициентов. В результате после подстановки получается функциональная зависимость, в

которой нет неизвестных параметров, построенную таким образом функцию будем обозначать

( ), ( ( ), 1, , ).

i i

f x y f x i n

Именно эту зависимость будем рассматривать как усредненную зависимость изучаемого

показателя от объясняющего фактора, она и является выборочным (эмпирическим) уравнением регрессии.

После нахождения уравнения регрессии вычисляется остаточная сумма квадратов

,)

ˆ

(

1

2

n

i

ii

yy

по величине

которой можно судить о качестве соответствия эмпирической функции

)(

ˆ

xf

имеющимся в наличии статистическим

наблюдениям. Перебирая разные функциональные зависимости и действуя подобным образом можно практически

подобрать наиболее удачную функцию для описания имеющихся данных.

Т.е. из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по

вертикали между точками и этой линией была бы минимальной (рис. 1.2):

Рис. 1.2. Линия регрессии с минимальной дисперсией остатков.

Как известно из курса математического анализа, чтобы найти минимум функции (1.2), надо вычислить частные

производные по каждому из параметров

a

и

b

и приравнять их к нулю.

a y b x

,

2

cov , cov ,

var( )

x

x y x y

b

x

, (1.5)

где

1

1

cov( , ) ( )( )

n

i i

i

x y x x y y õó õ ó

n

– ковариация признаков

x

и

y

,

____

2 2 2

x

x x

– дисперсия признака

x

и

1 2

1

1

,

n

n

i

i

x x x

x x

n n

1 2

1

1

,

n

n

i

i

y y y

y y

n n

______

1

y x y x

n

,

____

2 2

1

x x

n

2

2 2 2

1

1

var ,

ï

i õ

i

x x x õ õ

n

2

2 2 2

1

1

var( ) ,

ï

i ó

i

y y y ó ó

n

2 2

1 1

var( ), var( ).

n n

k k

k k

y õ

y y x x

y x

n n

Ковариация – числовая характеристика совместного распределения двух случайных величин, равная

математическому ожиданию произведения отклонений этих случайных величин от их математических ожиданий.

Дисперсия – характеристика случайной величины, определяемая как математическое ожидание квадрата

отклонения случайной величины от ее математического ожидания.

Математическое ожидание – сумма произведений значений случайной величины на соответствующие

вероятности.

8. Свойства коэффициентов регрессии.

В практике эконометрического анализа чаще всего используют линейную парную регрессию (функциональная

зависимость 1). Уравнение регрессии будем искать в виде

y a bx

. Неизвестные (пока) коэффициенты

,a b

являются

оценками параметров

,

. Можно сказать, что эмпирическое уравнение регрессии

y a bx

является оценкой по

выборке регрессионной модели

i i i

y x

.

Метод наименьших квадратов для линейной парной регрессии состоит в следующем:

2

2

,

1 1

( , ) ( ) ( ) min

n n

i i i i

a b

i i

a b y y y a bx

,

где

.

ˆ

ii

bxay

Вычисляя производные по параметрам

ba,

и приравнивая их к нулю, приходим к следующей системе из двух

уравнений

1 1

2

1 1 1

n n

i i

i i

n n n

i i i i

i i i

an b x y

a x b x x y

Решение системы уравнений называется оценкой неизвестных параметров по методу наименьших квадратов,

его можно найти по формулам:

2 2

, ,

xy x y

b a y bx

x x

где

1

1

n

i

i

y y

n

,

1

1

n

i

i

x x

n

,

1

1

n

i i

i

xy x y

n

,

2 2

1

1

n

i

i

x x

n

.

Используя понятия выборочных дисперсий, ковариаций и корреляций оценки наименьших квадратов (решение

системы уравнений) можно записать специальным образом:

xrya

xy

x

y

,

y

xy

x

b r

,

где

,

1

1

n

i

i

y

n

y

,

n

i

i

x

n

x

1

1

— выборочные средние,

2

2

1

2

2

)(

1

,)(

1

xx

n

yy

n

ix

n

i

iy

— выборочные дисперсии,

yx

n

i

ii

xy

yyxx

n

r

1

))((

1

— выборочный коэффициент корреляции.

Следовательно, парная эмпирическая линейная регрессия имеет вид

)( xxrybxay

xy

x

y

.

Нетрудно найти значения показателя, рассчитанные по линейной регрессии для тех значений объясняющего

фактора, которые содержатся в выборке

)( xxrybxay

ixy

x

y

ii

,

ni ,,1

Особое значение для проверки статистической значимости парной линейной регрессии имеют остатки (разности

между значениями показателя, полученными в эксперименте, и вычисленными по уравнению линейной регрессии):

Вычисленному коэффициенту

b

при объясняющем факторе

x

в парной линейной регрессии можно дать

естественную экономическую интерпретацию. Параметр b называется коэффициентом регрессии. Его величина

показывает, насколько единиц изменится результат с изменением фактора на одну единицу.

Параметр a, вообще говоря, не имеет экономической интерпретации. Формально

a

– значение

y

при

0x

.

Например, если a<0, то попытка его экономической интерпретации приводят к абсурду.

Зато можно интерпретировать знак при параметре а. Если, а>0, то относительное изменение результата происходит

медленнее, чем изменение фактора.

9. Нелинейная регрессия. Методы линеаризации.

Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с

помощью соответствующих нелинейных функций: например, равносторонней гиперболы, параболы второй степени

и др.

Различают два класса нелинейных регрессий:

регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по

оцениваемым параметрам;

регрессии, нелинейные по оцениваемым параметрам.

Примером нелинейной регрессии по включаемым в нее объясняющим переменным могут служить следующие

функции:

полиномы разных степеней –у = а +bх + с

2

+ ε,

у =а + bх +сх +dx

3

+ ε,

равносторонняя гипербола

К нелинейным регрессиям по оцениваемым параметрам относятся функции:

степенная — y = ax

b

ε

показательная – у = аb

х

ε

экспоненциальная – y=e

a+bx

ε

Приведение к линейному виду регрессий, нелинейных по объясняющим переменным

Нелинейная регрессия по включенным переменным не таит каких-либо сложностей в оценке ее параметров.

Она определяется, как и в линейной регрессии, методом наименьших квадратов (МНК), ибо эти функции линейны

по параметрам. Так, в параболе второй степени

у= а

0

+ а

1

х + а

2

х

2

+ ε

заменяя переменные х

1

=х, х

2

= х

2

, получим двухфакторное уравнение линейной регрессии:

у= а

0

+ а

1

х

1

+ а

2

х

2

+ ε

для оценки параметров которого, как будет показано далее, используется МНК.

Следовательно, полином любого порядка сводится к линейной регрессии с ее методами оценивания

параметров и проверки гипотез.

Среди класса нелинейных функций, параметры которых без особых затруднений оцениваются МНК, следует

назвать хорошо известную в эконометрике равностороннюю гиперболу

Для равносторонней гиперболы такого вида, заменив на z, получим линейное уравнение регрессии y = a +bz

+ε оценка параметров которого может быть дана МНК.

Она может быть использована не только для характеристики связи удельных расходов

сырья,материалов,топлива с объемом выпускаемой продукции, времени обращения товаров от величины

товарооборота, т.е. на микроуровне, но и на макроуровне. Классическим ее примером является кривая Филлипса,

характеризующая нелинейное соотношение между нормой безработицы х и процентом прироста заработной платы у.

В отдельных случаях может использоваться и нелинейная модель вида

так называемая обратная модель, являющаяся разновидностью гиперболы Но, если в равносторонней

гиперболе преобразованию подвергается объясняющая переменная z = 1/x и y = а + bz + ε, то для получения

линейной формы зависимости в обратной модели преобразовывается у, а именно: z =1/y и z = a + bx +ε.

В результате обратная модель оказывается внутренне нелинейной и требование МНК выполняется не для

фактических значений признака у, а для их обратных величин 1/у, а именно

следовательно полученная методом наименьших квадратов оценка уже не будет эффективной.

Приведение к линейному виду регрессий, нелинейных по параметрам

Данный класс нелинейных моделей подразделяется на два типа: нелинейные модели внутренне линейные и

нелинейные модели внутренне нелинейные.

Если нелинейная модель внутренне линейна, то она с помощью соответствующих преобразований может быть

приведена к линейному виду.

Если нелинейная модель внутренне нелинейна, то она не может быть сведена к линейной функции.

Например, в эконометрических исследованиях при изучении эластичности спроса от цен широко

используется степенная функция:

y = ax

b

ε

где у – спрашиваемое количество;

х – цена;

ε – случайная ошибка.

Данная модель нелинейна относительно оцениваемых пaраметров, ибо включает параметры а и b

неаддитивно. Однако ее можно считать внутренне линейной, ибо логарифмирование данного уравнения по

основанию е приводит его к линейному виду:

lпу = lпа + b lnx + ln ε.

Соответственно оценки параметров а и b могут быть найдены МНК.

Если же модель представить в виде y = ax

b

ε, то она становится внутренне нелинейной, ибо ее невозможно

превратить в линейный вид. Внутренне нелинейной будет и модель вида — у = а + bх

c

+ ε, ибо это уравнение не

может быть преобразовано в уравнение, линейное по коэффициентам.

В специальных исследованиях по регрессионному анализу часто к нелинейным относят модели, только

внутренне нелинейные по оцениваемым параметрам, а все другие модели, которые внешне нелинейны, но путем

преобразований параметров могут быть приведены к линейному виду, относятся к классу линейных моделей.

В этом плане к линейным относят, например, экспоненциальную модель y = е

a+bх

ε, ибо логарифмируя ее по

натуральному основанию, получим линейную форму модели

lnу = а + b х +lnε.

Среди нелинейных функций, которые могут быть приведены к линейному виду, в эконометрических

исследованиях очень широко используется степенная функция y = ax

b

ε.

Связано это с тем, что параметр b в ней имеет четкое экономическое истолкование, т. е. он является

коэффициентом эластичности. Это значит, что величина коэффициента b показывает, на сколько процентов

изменится в среднем результат, если фактор изменится на 1%.

В моделях, нелинейных по оцениваемым параметрам, но приводимых к линейному виду, МНК применяется к

преобразованным уравнениям.

Если в линейной модели и моделях, нелинейных по переменным, при оценке параметров исходят из критерия

,

то в моделях, нелинейных по оцениваемым параметрам, требование МНК применяется не к исходным данным

результативного признака, а к их преобразованным величинам, т. е. lпу, 1/у.

Так, в степенной функции y = ax

b

ε МНК применяется к преобразованному уравнению lпу = lnа + xlnb.

Это значит, что оценка параметров основывается на минимизации суммы квадратов отклонений в

логарифмах:

Вследствие этого оценки параметров для линеаризуемых функций МНК оказываются несколько

смещенными. При исследовании взаимосвязей среди функций, использующих ln у, в эконометрике преобладают

степенные зависимости – это и кривые спроса и предложения, и кривые Энгеля, и производственные функции, и

кривые освоения для характеристики связи между трудоемкостью продукции и масштабами производства в период

освоения выпуска нового вида изделий, и зависимость валового национального дохода от уровня занятости.

10. Функциональная спецификация модели парной регрессии.(Вопрос4)

Функциональными называются связи, при которых наличие взаимосвязи между двумя переменными, означает, что

любому заданному значению одной переменной отвечает лишь одно значение второй.

Для них характерно то, что изменения результативного признака в целом обусловлены действием факторного

признака х: Y=f(X)

Особенность функциональной связи: она проявляется с одинаковой силой для каждой единицы совокупности,

которая изучается.

Поэтому, установив при изучении любой единицы совокупности ту или другую закономерность, ее можно

распространять как на каждую единицу, так и на всю совокупность.

Любое эконометрическое исследование начинается со спецификации модели, т.е. с формулировки (выбора) вида

модели, исходя из соответствующей теории связи между переменными.

Линейная регрессия:

xfbxabxay ,

.

11. Интерпретация линейного уравнения регрессии.

Интерпретация результатов заключается в том, что проводятся расчеты по математической модели

и анализ полученного решения. Если модель удовлетворяет требованиям качества, то она может быть

использована для прогнозирования, либо для анализа внутреннего механизма исследуемых процессов.

Оцененная эконометрическая модель может использоваться как для структурного анализа, включая

обратное влияние на экономическую теорию, так и для прогнозирования и связанной с ним выработки

экономической политики.

12. Определение тесноты связи между факторами: линейный коэффициент корреляции,

коэффициент детерминации.

Уравнение регрессии всегда дополняется показателем тесноты связи. При использовании линейной регрессии в

качестве такового показателя выступает линейный коэффициент корреляции r

.

Одна из формул линейного коэффициента корреляции имеет вид:

Коэффициент корреляции находится в пределах:

- 1 < r < 1.

Если b > 0, то 0 < r < 1, и, наоборот, при b < 0, - 1 < r < 0.

Линейный коэффициент корреляции оценивает тесноту связи рассматриваемых признаков в ее линейной форме.

Поэтому близость абсолютного значения линейного коэффициента корреляции к нулю еще не означает отсутствие

связи между признаками. При нелинейном виде модели связь может оказаться достаточно тесной.

Квадрат линейного коэффициента корреляции называется коэффициентом детерминации. Он характеризует

долю дисперсии результативного показателя y, объясняемую регрессией.

Соответственно величина 1 - r

2

характеризует долю дисперсии у, вызванную влиянием остальных, неучтенных в

модели, факторов.

13. Оценка тесноты связи в нелинейной регрессионной модели.

Уравнение нелинейной регрессии, так же, как и в случае линейной зависимости, дополняется показателем тесноты

связи. В данном случае это индекс корреляции:

2

î ñò

2

1

xy

y

. (1.21)

Величина данного показателя находится в пределах:

0 1

xy

. Чем ближе значение индекса корреляции к

единице, тем теснее связь рассматриваемых признаков, тем более надежно уравнение регрессии.

Квадрат индекса корреляции носит название индекса детерминации и характеризует долю дисперсии

результативного признака

y

, объясняемую регрессией, в общей дисперсии результативного признака:

2 2

2

î ñò î áúÿñí

2 2

1

xy

y y

, (1.22)

т.е. имеет тот же смысл, что и в линейной регрессии;

2

D

2

2

î áúÿñí

1

x

y y

n

.

Индекс детерминации

2

xy

можно сравнивать с коэффициентом детерминации

2

xy

r

для обоснования возможности

применения линейной функции. Чем больше кривизна линии регрессии, тем величина

2

xy

r

меньше

2

xy

. А

близость этих показателей указывает на то, что нет необходимости усложнять форму уравнения регрессии и можно

использовать линейную функцию.

Индекс детерминации используется для проверки существенности в целом уравнения регрессии по

F

-критерию

Фишера:

2

2

1

1

xy

xy

n m

F

m

, (1.23)

где

2

xy

– индекс детерминации,

n

– число наблюдений,

m

– число параметров при переменной

x

. Фактическое

значение

F

-критерия (1.23) сравнивается с табличным при уровне значимости

и числе степеней свободы

2

1k n m

(для остаточной суммы квадратов) и

1

k m

(для факторной суммы квадратов).

О качестве нелинейного уравнения регрессии можно также судить и по средней ошибке аппроксимации, которая,

так же как и в линейном случае, вычисляется по формуле

1

100%

x

y y

A

n y

14. Оценка существенности параметров и статистическая проверка гипотез. t-критерий

Стьюдента.

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его

параметров. С этой целью по каждому из параметров определяется его стандартная ошибка: m

b

и m

a

.

, JJJJ(8.2)

где S

2

– остаточная дисперсия на одну степень свободы.

Величина стандартной ошибки совместно с t-распределением Стьюдента при n-2 степенях свободы

применяется для проверки существенности коэффициента регрессии.

При гипотезе Н

0

: b-b

0

=0, t-статистика выглядит следующим образом:

Значение сравнивается с табличным значением при определенном уровне значимости и числе степеней

свободы (n-2).

Если фактическое значение t-критерия превышает табличное, то гипотезу о несущественности

коэффициента регрессии можно отклонить.

Процедура оценивания существенности параметраа не отличается от уже рассмотренной для

коэффициента регрессии.

15. Взаимосвязь t-статистики и F-статистики для парной регрессии.

Существует связь между

t

-критерием Стьюдента и

F

-критерием Фишера:

b r

t t F

.

В прогнозных расчетах по уравнению регрессии определяется предсказываемое

p

y

значение как

точечный прогноз

x

y

при

p k

x x

, т.е. путем подстановки в уравнение регрессии

x

y a b x

соответствующего значения

x

. Однако точечный прогноз явно не реален. Поэтому он дополняется расчетом

стандартной ошибки

p

y

, т.е.

p

y

m

, и соответственно интервальной оценкой прогнозного значения

p

y

:

p p

p p p

y y

y y y

,