Носов С.С. Экономическая теория

Подождите немного. Документ загружается.

экономической безопасности.

С одной стороны, сужение источников дохода семей при росте безработицы

вызывает резкое сокращение потребительского спроса спроса на товары и услуги, что,

в свою очередь, ведет к уменьшению налоговой базы формирования бюджета и

реализации социальных программ. Ну о каких налогах можно говорить, если большая

часть населения живет за порогом бедности?

С другой стороны повышение уровня безработицы чревато ростом преступности и

самоубийств. По данным исследований университета Дж. Гобкинса (США), при росте

безработицы на 1% число самоубийств увеличивается на 4,1%, число заключенных на

5,7%, объем ВВП уменьшается на 4,5%.

В условиях России последствия могут быть еще более трагичными из-за устойчивой

бедности населения. Недопустимость подобного развития событий требует внесения

коррективов в стратегию реформ, проводимых в России.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

32.6. ПРОБЛЕМА ЗАНЯТОСТИ И БЕЗРАБОТИЦЫ В РОССИИ

Безработица в России выступает как технологическая, структурная и региональная.

Для экономики России переход к рынку будет означать резкий поворот к

естественной безработице . Естественный уровень безработицы будет свидетельствовать

о том, что заработал рынок рабочей силы, т. е. освободился от неоправданного

государственного вмешательства.

Регулирующая роль государства в области занятости должна:

1) быть направлена на регулирование вынужденной безработицы;

2) обеспечить регулирование уровня и продолжительности этой безработицы;

3) включать в себя меры по социальной защите людей, пострадавших от

безработицы.

Таким образом регулирующий потенциал государства на рынке труда должен быть

направлен на снижение технологической, структурной, региональной и других

разновидностей вынужденной безработицы в сторону ее естественной нормы.

Следует отметить, что официальная статистика неточно отражает картину реального

состояния рынка труда. Она практически не охватывает тех работников, которые не

регистрируются в государственных учреждениях. Обладая высокой

конкурентоспособностью на рынке труда, они не прибегают к услугам бирж труда,

поскольку считают, что обращение в службу не соответствует их социальному статусу и

может помешать дальнейшей трудовой карьере.

Среди незанятых не подлежат регистрации и те, кто крайне низко оценивают

преимущества занятости в общественном секторе экономики и предпочитают не работать

вообще. В эту группу входят матери, воспитывающие детей, лица предпенсионного

возраста и др. В ходе социологических наблюдений сотрудниками института проблем

занятости выявлены случаи, когда фактически безработные стремятся сделать фиктивные

отметки в трудовой книжке и получить рекомендации для дальнейшего трудоустройства,

адекватного их запросам. Часто работники не обращаются в службу занятости,

предполагая ее ограниченные возможности в трудоустройстве. Исследование показало,

что среди высвобожденных работников каждый второй трудоустроился самостоятельно, а

из тех, кто работу не нашел, лишь около половины обратились за помощью в службу

занятости.

Вместе с тем среди зарегистрированных на биржах труда в качестве незанятых

приблизительно половина фактически не ищут работу. Многие из этих людей работают

неофициально. Их удерживает на бирже желание иметь социальный статус и гарантии; в

некоторых случаях они надеются с помощью службы занятости все же найти себе

подходящую постоянную работу.

Среди регистрируемых на биржах труда все чаще появляются люди, которые не

хотят работать в принципе, но не возражают получать в течение года фактически не

заработанный доход. Так, на учете состоят много лиц предпенсионного возраста, которые

не обнаруживают стремления к трудоустройству и рассчитывают на досрочный выход на

пенсию; многодетные матери и некоторые другие категории.

Таким образом, реальная незанятость среди населения фактически превышает

данные официальной статистики на численность тех, кто ищет работу и не

зарегистрирован, и уменьшается на число зарегистрированных граждан, работу

фактически не ищущих.

Безработица конца 1991 начала 1992 г. носила ярко выраженный структурный

характер: при абсолютном превышении числа вакансий над численностью ищущих работу

незанятость продолжала нарастать. Высвобождение работников носило характер санации:

предприятия освобождались от неперспективных работников. Первые трудности

трудоустройства, сложности высвобождения побудили руководство предприятий к

сокращению приема на работу. Начиная с сентября 1991 г. объявленная потребность в

рабочей силе стала уменьшаться сначала резко, а затем более плавными темпами.

Если на первом этапе реформирования отмечалась низкая мобильность кадров на

рынке труда и, как следствие, структурная безработица, то к концу 1999 г. ситуация

несколько изменилась. Успешное развитие негосударственных предприятий, все

увеличивающийся спрос на рабочую силу со стороны новых структур способствовали

изменению менталитета граждан. Боязнь потерять рабочее место, беспомощность перед

увольнением постепенно меняются на активное поведение людей на рынке труда. В

случае очевидной нестабильности предприятий его работники самостоятельно ведут

поиск рабочих мест и увольняются до объявления о сокращении штатов.

Кризис крупных промышленных предприятий отчасти разрешается

государственными заказами. ВПК, оказавшийся на грани развала и внушавший

наибольшие опасения в связи с безработицей, с разработкой военной доктрины и

изменением политической ситуации, вновь может оказаться востребованным. Наряду с

этим можно ожидать расширения деятельности и в других отраслях народного хозяйства,

абсорбирующих излишек рабочей силы.

Напряженность на рынке труда исходит сегодня от крупных предприятий, не

сумевших успешно адаптироваться к условиям рынка и в отношении которых

государственная помощь маловероятна. К такого рода предприятиям относятся ряд

предприятий легкой, текстильной, металлургической промышленности и др. Особенно

сложной ситуация будет в тех регионах, где предприятия этих отраслей доминируют.

Разумный и обоснованный подход к регулированию занятости, дифференцированное

отношение к рынкам труда с определенной отраслевой и региональной спецификой могут

позволить избежать социальных кризисов и снизить неизбежные негативные последствия

экономического развития для российских граждан.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

32.7. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПО ПОДДЕРЖАНИЮ ЗАНЯТОСТИ

НАСЕЛЕНИЯ И БОРЬБЕ С БЕЗРАБОТИЦЕЙ В СОВРЕМЕННОЙ

РОССИИ

1. Совершенствование действующего законодательства в сфере занятости

населения.

В целях совершенствования системы финансирования государственной политики

занятости населения (упразднение Государственного фонда занятости населения

Российской Федерации и перевод соответствующих расходов в бюджеты разных уровней)

Минтрудом России подготовлен проект федерального закона «О внесении изменений и

дополнений в Закон РФ «О занятости населения в Российской Федерации» и отдельные

законодательные акты Российской Федерации по вопросам финансирования мероприятий

по содействию занятости населения».

Проектом закона предусмотрены меры, направленные на сокращение периода

безработицы на основе внедрения эффективных механизмов проведения активной

политики занятости населения, включая организацию и проведение специальных

мероприятий по профилированию безработных граждан. Данный законопроект в январе

2002 г. внесен Правительством РФ в Государственную Думу.

2. Повышение эффективности использования бюджетных средств на

реализацию политики занятости.

Повышение эффективности использования средств федерального бюджета требует

и разработки механизма оценки эффективности программ содействия занятости населения

с точки зрения их социально-экономической результативности в части непосредственного

трудоустройства после завершения программы, повышения конкурентоспособности на

рынке труда и обеспечения дальнейшего трудоустройства безработных граждан,

обеспечения временной занятости и т. д.

Разработка такого механизма позволит более гибко перераспределять средства

федерального бюджета как на уровне субъекта РФ, так и между субъектами РФ. Вместе с

тем в условиях ограниченности средств федерального бюджета стоит задача расширения

привлечения средств из других источников, и прежде всего из бюджетов субъектов РФ и

средств работодателей.

3. Совершенствование прогноза и мониторинга рынка труда в целях

сбалансированности спроса и предложения рабочей силы.

Повышению эффективности регулирования процессов на рынке труда должно

способствовать совершенствование мониторинга спроса и предложения рабочей силы,

предусматривающее:

развитие межотраслевой координации работ по обеспечению занятости населения;

расширение банка вакансий и свободных рабочих мест, предоставляемых

работодателями в органы службы занятости;

формирование локальных банков вакансий с учетом оплаты труда не ниже

величины прожиточного минимума;

усиление взаимодействия с работодателями по трудоустройству безработных и

незанятых граждан в рамках социального партнерства.

Это позволит органам службы занятости и органам исполнительной власти

субъектов Российской Федерации своевременно принимать превентивные меры по

снятию напряженности на региональных рынках труда и сократить расходы федерального

бюджета на ликвидацию негативных последствий безработицы.

4. Повышение конкурентоспособности граждан на рынке труда.

В целях развития человеческих ресурсов, повышения конкурентоспособности

граждан на рынке труда, дальнейшего совершенствования системы профессионального

образования и переподготовки кадров необходимо:

осуществлять разработку среднесрочного и долгосрочного прогноза структуры

работников по укрупненным группам профессий и специальностей;

разработать механизм обеспечения потребности организаций в выпускниках

учреждений профессионального образования всех уровней,

создать и внедрить в работу учреждений профессионального образования

технологии содействия эффективному трудоустройству выпускников;

разработать меры, стимулирующие работодателей к развитию внутрифирменного

обучения персонала.

Принимаемые меры позволят более эффективно использовать финансовые средства

государственного бюджета, выделяемые на профессиональное образование, привести

профессионально-квалификационную структуру подготовки кадров в соответствие с

прогнозом развития экономики.

5. Совершенствование эффективности деятельности органов службы занятости.

Совершенствование эффективности деятельности органов службы занятости

включает в себя два основных направления:

1) внедрение в деятельность органов службы занятости современных технологий,

позволяющих сокращать период безработицы граждан, обращающихся к услугам службы

занятости, продолжительность участия граждан в активных и пассивных программах

содействия занятости населения, предоставлять более качественные услуги;

2) оптимизацию структуры и численности работников органов службы занятости

исходя из возможностей бюджета и обеспечения предоставления в полном объеме услуг

населению.

В целях разработки комплексного подхода к реализации перечисленных выше мер

по поддержанию занятости населения Российской Федерации Минтруда России

предлагает подготовить и внести в Правительство РФ Концепцию действий на рынке

труда Российской Федерации на среднесрочную перспективу, а также плана действий по

ее реализации.

В связи с этим необходимо обратить самое пристальное внимание на постановку

вопроса, сделанную Президентом РФ В. В. Путиным в своем Послании Федеральному

Собранию РФ от 18 апреля 2002 г.: «В сфере предоставления социальных услуг особенно

нужна эффективность, прозрачность и четкость».

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

ГЛАВА 33. ГОСУДАРСТВЕННЫЕ ФИНАНСЫ

Перед изучением данной главы внимательно прослушайте введение к главе. Затем

изучите последовательно материалы параграфов главы, обращаясь по мере

необходимости к объектам «Видеоматериалы», «Глоссарий», «Персоналии». После

изучения каждого параграфа рекомендуется выполнить тренировочные задания.

После изучения всех параграфов прослушайте основные выводы по главе. Затем

проверьте свои знания по главе, выполнив контрольные задания и ответив на проблемные

вопросы, приведенные ниже.

Проблемные вопросы

1. Что такое государственные финансы? Есть утверждение, что в рыночной

экономике государство в лице правительства несет непосредственную ответственность за

справедливое распределение благ и социальную гарантию в обществе, а также за

проведение эффективной макроэкономической политики. Справедливо ли оно? Как

государство реализует эти мероприятия?

2. Что такое государственные расходы? В чем отличие государственных расходов от

частных?

3. Экономисты утверждают, что в наши дни государственные расходы в развитых

странах составляют от 30 до 45% ВНП, хотя в начале XX в. этот показатель был менее

10%. В связи с чем произошли такие изменения?

4. Какова структура государственных расходов? На какие группы делятся

государственные расходы по назначению и бюджетной принадлежности? И здесь же

простенькие вопросы: В чем отличие расходов федерального правительства от

республиканских расходов и местных органов власти? Что такое «фискальный

федерализм»? Почему он существует?

5. Как формируются доходы государственного бюджета? Какова роль государства в

налогообложении?

6. Что такое прямые и косвенные налоги? Чем прямые налоги отличаются от

косвенных налогов?

7. Какова структура косвенных налогов?

8. Считается, что через механизм налогообложения и государственных расходов на

социальное обеспечение все большая доля национального дохода перераспределяется от

относительно богатых к относительно бедным. Так ли это? Если так, то каким образом это

осуществляется?

9. Регрессивный, пропорциональный и прогрессивный налоги: чем они различаются?

Какой налог вы считаете справедливым? Прокомментируйте: прогрессивный,

пропорциональный или регрессивный характер носит налоговая система РФ?

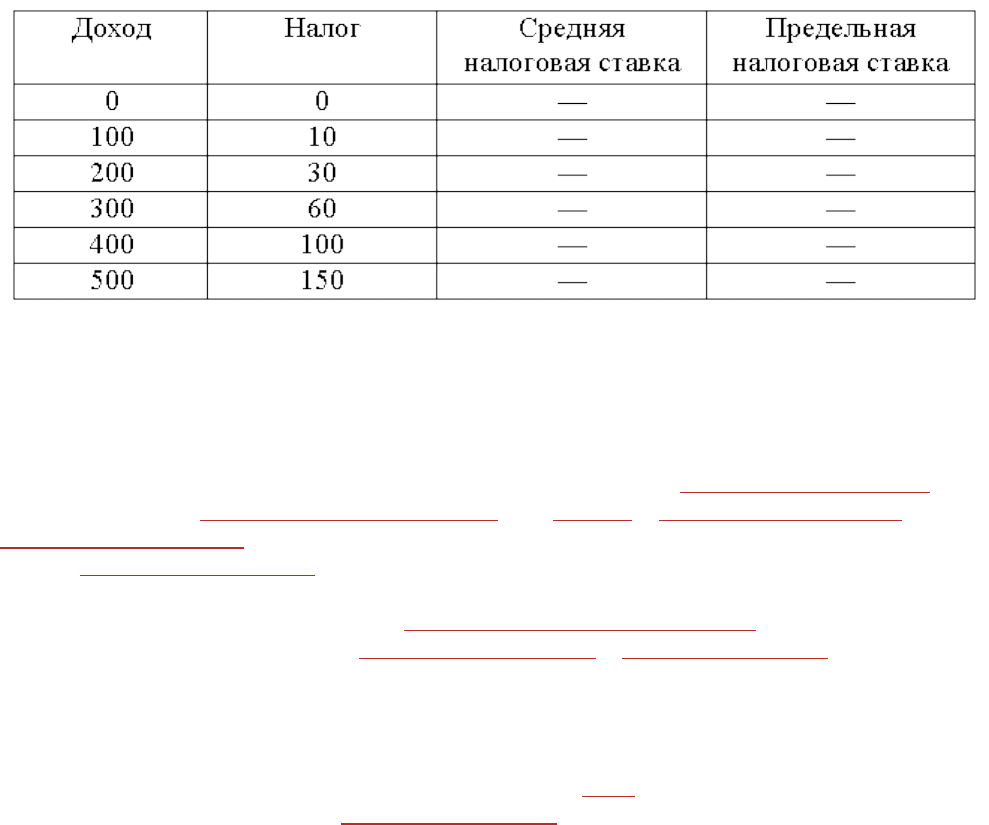

10. Рассчитайте средние и предельные (маржинальные) налоговые ставки и укажите,

является ли налог регрессивным, прогрессивным или пропорциональным.

11. Какую роль играют налоги в экономике? Какие конкретные изменения в

налоговой системе следует произвести в условиях подъема и кризиса?

12. Налоговая система России: какие перемены ожидаются на ближайшую

перспективу?

33.1. ЧТО ТАКОЕ ГОСУДАРСТВЕННЫЕ ФИНАНСЫ?

Государственные финансы (public finance) область экономической науки,

которая изучает государственные расходы и доходы, бюджетный дефицит и

государственный долг.

В рыночной экономике государство в лице правительства несет непосредственную

ответственность за справедливое распределение благ и социальную гарантию в обществе,

а также за проведение эффективной макроэкономической политики. А это означает

достижение таких целей, как экономический рост, полная занятость и т. д.

Неудивительно, что государство занимается вопросами распределения дохода и богатства

между членами общества. И хотя влияние перераспределения дохода на благосостояние

граждан достоверно измерить трудно, однако можно утверждать, что наличие

государственных доходов и расходов объективно обусловлено самой природой рыночной

экономики и существенно влияет на перераспределение ВНП.

Выборочное обследование домашних хозяйств показывает, что прямые (например,

пенсии) и непрямые государственные расходы (образование, бесплатное медицинское

обслуживание, субсидированное жилье и транспорт) позволяют существенно увеличить

личный доход большинства населения. Через механизм налогообложения и

государственных расходов на социальное обеспечение все большая доля национального

дохода перераспределяется от относительно богатых к относительно бедным. Налог (tax)

обязательный платеж, сбор, взимаемый государством или местными органами власти с

граждан (физических лиц) или фирм (юридических лиц) на основе специального

законодательства. Высокие налоги снижают личный доход богатых семей. Таким

образом, хотя неравенство в распределении доходов и сохраняется, государственное

вмешательство позволяет сократить это неравенство. Учитывая, что решения о

перераспределении доходов поневоле субъективны, тем не менее экономист может

оценить вероятные последствия той или иной политики правительства как в ближайшей,

так и в долгосрочной перспективе, выявив тем самым возможные последствия каждой из

предлагаемых стратегий.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

33.2. ДОХОДЫ ГОСУДАРСТВА. НАЛОГИ И ИХ СТРУКТУРА: ПРЯМЫЕ

И КОСВЕННЫЕ НАЛОГИ. КРИВАЯ ЛАФФЕРА

Доходы государства та часть национального дохода, или ЧНП, которая

сосредоточивается в руках государства за счет налогов и неналоговых поступлений.

1. Налоги на 75% и более формируют доход государственного бюджета.

2. Неналоговые поступления (доходы от государственных предприятий, проценты

по выданным кредитам, рентные платежи, займы, лотереи и т. д.) формируют

оставшуюся часть бюджета. Заметим: в России с 1992 г. часть доходов бюджета

составляют поступления от приватизации продажи активов, находившихся в

собственности государства.

Дадим более полную характеристику налогов.

Налоги государство взимает как на уровне федерального правительства, так и

местных органов власти (округа, муниципалитета, района и т. д.).

В зависимости от методов их сбора налоги делятся на прямые и косвенные.

Прямые налоги это налоги, которые плательщик непосредственно (прямо)

выплачивает из своего дохода налоговой службе или местным органам власти.

Прямые налоги: их структура

1. Личный подоходный налог (income tax) налог, взимаемый с личных доходов

домохозяйств и предприятий, не входящих в корпорации. Он является основным

элементом налоговой системы в рыночной экономике. Чтобы глубже понять личный

подоходный налог, необходимо выяснить различие между предельной и средней

налоговыми ставками.

Предельная налоговая ставка прирост выплачиваемых налогов, поделенный на

прирост дохода, выраженный в %.

Средняя налоговая ставка общий налог, поделенный на величину

налогооблагаемого дохода. Экономисты доказали, что растущие предельные налоговые

ставки сдерживают средние налоговые ставки.

2. Налог на заработную плату (payroll tax) налог, взимаемый как с

работодателей, так и с лиц наемного труда. Он представляет собой страховой взнос,

выплачиваемый в рамках планов обязательного страхования, например, страхования

старости, государственной программы бесплатной медицинской помощи,

предусмотренных существующим законодательством о социальном обеспечении. Ставка

налога определяется правительством. Так, в России установлен размер подоходного

налога в 13%. Надо отметить, что по сравнению с другими развитыми странами это

самая низкая ставка налогов. Например, в Великобритании налогообложение

производится по базисной ставке в 25%.

3. Налог на прибыль корпораций (corporation tax) налог на чистый доход

(прибыль) корпораций. Вся величина прибыли (независимо от того, пошла ли она на

выплату дивидендов) облагается по одной и той же ставке. Так, в Великобритании она

составляет 33%. С акционеров взимается авансом 20% этих сборов при выплате им

дивидендов, причем этот платеж засчитывается в общей сумме 33%-го налога на прибыль

корпораций (который всегда выплачивается с запаздыванием). У акционеров этот налог

оформляется как «налоговый кредит» и возвращается им в том случае, если их доходы

слишком малы и не подлежат обложению более высоким подоходным налогом.

4. Налог на наследство (inheritance tax) и прочие налоги. Налогом на наследство

облагаются как прижизненные дары, так и наследства по завещанию. К прочим налогам

относятся гербовые сборы по финансовым контрактам, лицензии и разрешения.

5. Поимущественный налог, или налог на собственность (property tax) налог на

стоимость собственности (капитала, земли, акций, облигаций и других активов),

которой владеют фирмы и домохозяйства. Поимущественный налог, налог на наследство,

а также сборы за разнообразные лицензии и разрешения это налоги, которые взимают

местные органы власти.

Величина прямых налоговых сборов, как правило, устанавливается отдельно для

каждого плательщика.

Прямые налоги дают большую часть налоговых поступлений. Основной недостаток

прямых налогов заключается в том, что они способны парализовать стимулы и

инициативу экономических агентов, если ставки налогообложения будут слишком

велики. Это становится особенно важным, когда речь идет о повышении прямых налогов.

Высокие ставки подоходного налога могут побудить налогоплательщика искать разные

способы уклонения от их уплаты. Например: 1) получить «доход» в форме сокращения

рабочего времени и роста свободного времени; 2) в форме отказа от переподготовки или

стремления продвинуться по службе. В то же время, если человеку предстоит

осуществлять фиксированные платежи (выкуп взятого во временную аренду имущества,

платежи по закладным, страховые премии), то при повышении налогов он, вероятно,

станет работать больше, чтобы расплатиться по своим обязательствам.

Высокие прямые налоги негативно сказываются на уровне предприимчивости и

экономической эффективности. Сглаживая разницу в оплате труда

квалифицированных и неквалифицированных рабочих, государство рискует сократить

стимулы к повышению квалификации. Со своей стороны, и предприниматели лишь тогда

пойдут на риск открытия своего дела, когда почувствуют, что вознаграждение после

уплаты налогов будет достаточным.

И, наконец, высокие налоги на прибыль приводят к тому, что неэффективное

предприятие снимает с себя часть ответственности за свои недостатки. Ведь чем меньше

доходы, тем ниже налоги, а общественные издержки неэффективной работы предприятий

приходится покрывать правительству. Однако наряду с прямыми взимаются и косвенные

налоги.

Косвенные налоги это налоги с продаж, акцизные сборы, налог на имущество.

Если большую часть доходов федерального бюджета составляют прямые налоги, то

косвенные налоги составляют значительную часть доходов местных органов власти.

Косвенные налоги включаются в розничную цену и, соответственно, увеличивая ее,

перекладываются на «плечи» потребителя.

Косвенные налоги: их структура

1. Налоги с продаж и акцизные налоги. Различие между ними заключается в сфере

действия налога. Налоги с продаж распространяются на широкий диапазон продукции, в

то время как акцизные налоги охватывают небольшой, избранный перечень товаров,

произведенных внутри страны (например, спиртные напитки, табак, услуги игорных

домов).

2. Таможенные сборы, взимаемые с импортных (ввозимых) товаров.

3. Налог на добавленную стоимость: налогооблагаемая величина устанавливается

как разница между ценами товаров, продаваемых и купленных предприятием.

Налог на добавленную стоимость НДС (VAT Value Added Tax) вводится на

большинство товаров и услуг на каждой стадии их производства по постоянной ставке.

Предположим, стол стоит 100 руб., а ставка НДС составляет 17,5%, тогда цена, за

которую потребитель купит стол, поднимется до 117,5 руб., из которых 17,5 руб. составит

НДС.

НДС платится на всех стадиях производства, так что для лесника он составит 5,25

руб., для владельца лесопилки 3,5, для мебельщика 5,25, для розничного продавца

3,5 руб. На практике каждый производитель переводит на счет налоговой службы 17,5%

от всех выставленных им счетов за проданные им товары, за вычетом всех НДС,

заплаченных его поставщиками, подрядчиками и др. в соответствии с их счетами.

Поэтому розничный продавец непосредственно заплатит в качестве НДС лишь 3,5 руб.,

что как раз и составляет 17,5 руб., за вычетом 14 руб., которые были включены в цену его

поставщиков и которые они уже сами выплатили в бюджет.

В развитых странах такие блага, как продукты питания, дома, книги, газеты,

поездки на общественном транспорте, лекарства, прописанные врачами, и некоторые

другие, не подлежат обложению НДС. Другие блага (например, жилье и медицинские

услуги) «освобождаются» (exempt) от обложения налогом. Так, домовладелец,

получающий рентную плату за сдачу внаем своего дома, не платит этот налог с рентного

дохода, но не вправе требовать возврата величины НДС в счете от строительной фирмы,

которая ремонтировала его дом.

Основное достоинство НДС широкая налоговая база: поступления от этого

налога почти пропорциональны потребительским расходам. Кроме того, его действие

распространяется на большинство потребительских благ и гораздо меньше изменяет

оптимальный потребительский выбор, чем выборочные косвенные налоги.

Основной недостаток НДС обложение всех расходов носит регрессивный

характер, так как НДС забирает в бюджет тем большую долю доходов индивида, чем ниже

сами эти доходы. Налоговое бремя ложится прежде всего на наименее обеспеченных

членов общества, что говорит не в пользу косвенного обложения. Для компенсации этого

эффекта потребление ряда благ первой необходимости не подлежит обложению НДС.

Косвенные налоги обеспечивают устойчивые и оперативные поступления в бюджет;

к тому же их можно быстро менять в соответствии с требованиями государственной

политики. Вместе с тем регрессивный характер косвенных налогов частично

нейтрализует эффект перераспределения доходов при помощи прямых налогов.

В зависимости от того, какая доля личного дохода подлежит отчислению в пользу

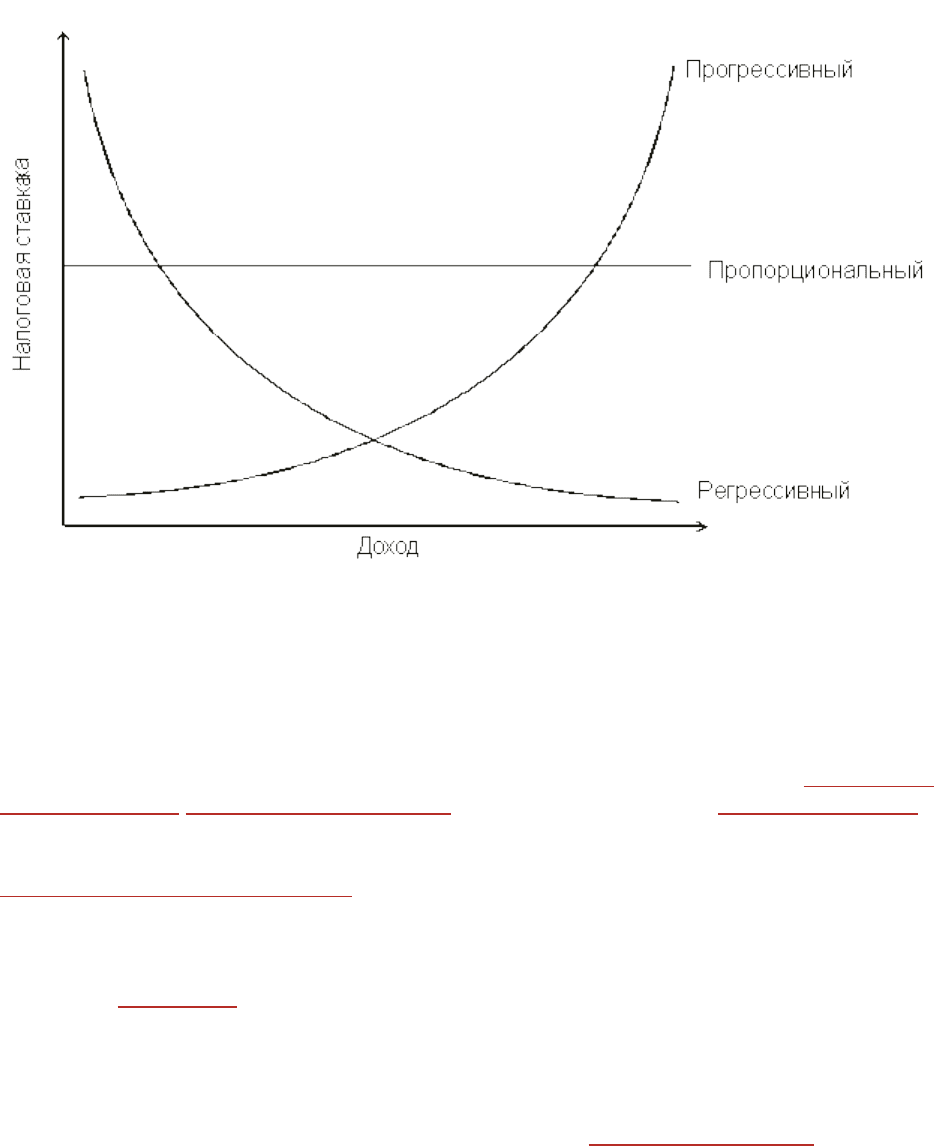

государства, различают следующие виды налогов (рис. 33.1):

1. Регрессивный налог налог, средняя ставка которого понижается по мере роста

дохода. Налоги с продаж, акцизные налоги, налоги на заработную плату и

поимущественный налог имеют регрессивную тенденцию.

2. Пропорциональный налог налог, средняя ставка которого остается

неизменной при увеличении или сокращении дохода налогоплательщика. Он забирает у

каждого индивида одну и ту же долю дохода.

3. Прогрессивный налог налог, средняя ставка которого повышается по мере

роста дохода. Он построен по принципу: чем выше доход, тем выше ставка налога, и,

соответственно, чем ниже доход, тем ниже налоговая ставка. Личный подоходный налог и

налог на прибыль корпораций являются прогрессивными.

Рис. 33.1. Различие между регрессивным,

пропорциональным и прогрессивным налогами

В большинстве развитых стран взимается прогрессивный подоходный налог. Если

налоговая система носит прогрессивный характер, т. е. размер налоговой ставки

изменяется с учетом роста доходов конкретного индивида, то это позволяет

гарантировать, что самое тяжелое бремя будут нести самые богатые плательщики.

Прогрессивный характер прямых налогов усиливает их роль как встроенных

стабилизаторов экономической системы, что позволяет понижать совокупный спрос в

периоды слишком сильных бумов. В этом их достоинство.

Практику прогрессивного обложения богатых людей обычно оправдывают тем, что

закон убывающей полезности применим и к дополнительному доходу: изъятие

дополнительного дохода у хорошо оплачиваемого налогоплательщика нанесет ему

меньший ущерб, чем небогатому человеку.

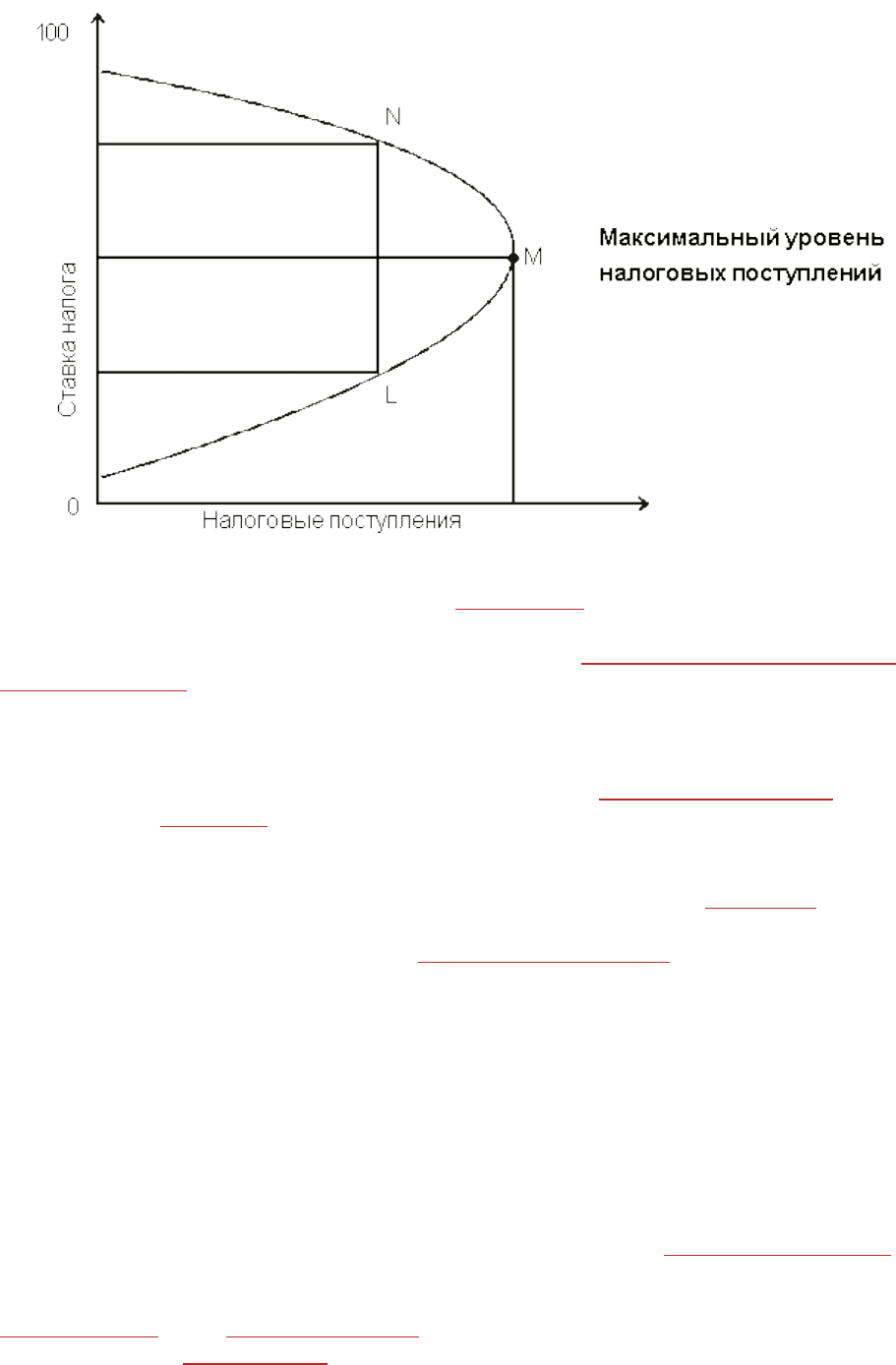

Какие налоговые ставки предпочтительнее высокие или низкие? Американский

экономист А. Лаффер доказал, что низкие ставки налогов обеспечивают максимальный

уровень налоговых поступлений. Отсюда ответ на вопрос: предпочтительнее низкие

ставки налогов (см. рис. 33.2).

Из рис. 33.2 видно, что по мере роста налоговой ставки от 0 до 100% налоговые

поступления достигнут своего максимума в точке М. На наш взгляд, рассуждение

Лаффера представляет интерес и может явиться основой налоговой политики в России.

Рис. 33.2. Кривая Лаффера

Таким образом, с помощью налогов государство получает в свое распоряжение

средства, необходимые для выполнения экономических и социальных функций или

прямого и косвенного регулирования только через правительственные расходы и

налогообложение. Через механизм правительственных расходов и трансфертных

платежей государство может регулировать уровень экономической и социальной

активности:

1) увеличение правительственных расходов при сохранении неизменных налогов и

трансфертных платежей должно привести к увеличению совокупных расходов, объема

производства и занятости;

2) при данном уровне правительственных расходов сокращение налогов или

увеличение трансфертных платежей должно увеличить доходы и тем самым

стимулировать рост личных расходов. Напротив, при возникновении инфляции требуется

противоположная политика правительства: необходимо сократить правительственные

расходы, увеличить налоги и уменьшить трансфертные платежи.

Разница между государственными расходами и доходами покрывается за счет

государственных займов.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

33.3. РАСПРЕДЕЛЕНИЕ НАЛОГОВОГО БРЕМЕНИ

Существует два взгляда на проблему распределения налогового бремени в

экономике.

Принцип налогообложения полученных благ. Этот принцип утверждает, что

домохозяйства и предприниматели должны приобретать товары и услуги,

предоставляемые государством, таким же образом, как и другие товары и услуги. Те, кто

получает большую выгоду от предлагаемых правительством товаров и услуг, должны

платить налоги, необходимые для их производства. Известно, что значительная часть