Могилов Ю.И. Лекции по управлению потенциалом предприятия

Подождите немного. Документ загружается.

ТЕМА1. Характеристика основних елементів потенціалу підприємства

1. Основні елементи підприємницького потенціалу підприємства

Підприємство як об'єкт управління це складна, динамічна, виробнича, соціально-економічна, технічна й організаційна система, відкрита до впливу

зовнішнього середовища. У виробничому процесі підприємства поєднуються різні матеріальні й трудові ресурси, між якими існує безліч зв'язків.

Підприємство є багатоелементним утворенням і ділиться, залежно від застосовуваної підстави (ознаки) розподілу, на безліч елементів (підсистеми).

Залежно від об'єктів управління можна виділити підсистеми управління: виробничими процесами, матеріально-технічними ресурсами, персоналом та ін. До

таких підсистем можна віднести й управління витратами підприємства, що включає об'єкт і суб'єкт управління.

Сутність управління полягає в досягненні підприємством його мети при мінімальному використанні ресурсів і максимальному виході цільового продукту.

Системний підхід — це методологія дослідження об'єктів як систем, що дозволяє в сучасних умовах господарювання підвищити організованість, якість й

ефективність керованих об'єктів. На думку Р.А.Фатхутдинова система складається з:

а) зовнішнього оточення, що містить у собі вхід, тобто компоненти, що надходять у систему (сировина, матеріали, устаткування, кадри, документи,

інформація й т.д.), вихід системи — товар, що випускається системою, зв'язок із зовнішнім середовищем, зворотний зв'язок;

б) внутрішньої структури — сукупності різних взаємозалежних компонентів, які забезпечують процес впливу суб'єкта управління на об'єкт і досягнення

цілей системи.

Потенціал підприємства являє собою реальну або ймовірну здатність виконати цілеспрямовану роботу.

Для цілей аналізу потенціалу підприємства в цілому його варто розділити на чотири категорії:

Базовий потенціал;

Прихований потенціал;

Збитковий потенціал

Пересічний потенціал

.Успішно функціонуюча організація не тільки має поточні доходи, а й забезпечує розвиток усіх названих потенціалів.

Кінцевими цілями всякого виробництва є створення товарів для задоволення потребу них і задоволення потреб людини в праці. Основними виробничими

факторами, необхідними для досягнення цих цілей, є:

Х

1

— предмети праці,

Х

2

— засоби праці

Х

3

— земля

Х

4

— праця,

Х

5

— інформація,

Виробничі фактори Х

4

і Х

2

у сукупності утворять речовий капітал, що є об'єктом інвестування грошового капіталу, який забезпечує безперервність

розвитку виробництва. Особливістю виробничого фактора «земля» є його обмеженість (багатства землі постійно зменшуються), а також залежність якості

цього фактора від індустріальної діяльності суспільства, що негативно впливає на екологічний стан навколишнього середовища.

2. Аналіз джерел збільшення підприємницького потенціалу

Із зростанням складності продукції й виробництва посилюється роль інформації як виробничого фактора.

Таким чином, вхід X у виробничу систему є сукупністю виробничих факторів:

X = X (X

1

, Х2, Хз, Х4, X5).

Основними напрямами й проблемами формування виробничих факторів, що виникли у зв'язку з переходом до ринкової економіки, є:

- організація виробничої кооперації й науково-технічного співробітництва ло технологічному ланцюгу виготовлення кінцевого продукту;

- забезпечення збалансованості діяльності за стадіями життєвого циклу продукції;

- створення нових механізмів інвестування в розширення й науково-технічний розвиток виробництва;

- подолання труднощів розвитку зовнішньоекономічної діяльності підприємств, спричинених геополітичними особливостями України;

- досягнення погодженості інтересів держави й власників підприємств у використанні землі й природних ресурсів;

- створення на підприємствах внутрішнього ринку робочої сили, що забезпечує вирішення проблем професійної перепідготовки й зайнятості;

- включення підприємств у глобальну систему інформації й подолання труднощів науково-технічного розвитку виробництва, викликаних закриттям каналів

інформації у зв'язку із установленням права підприємств на комерційну таємницю.

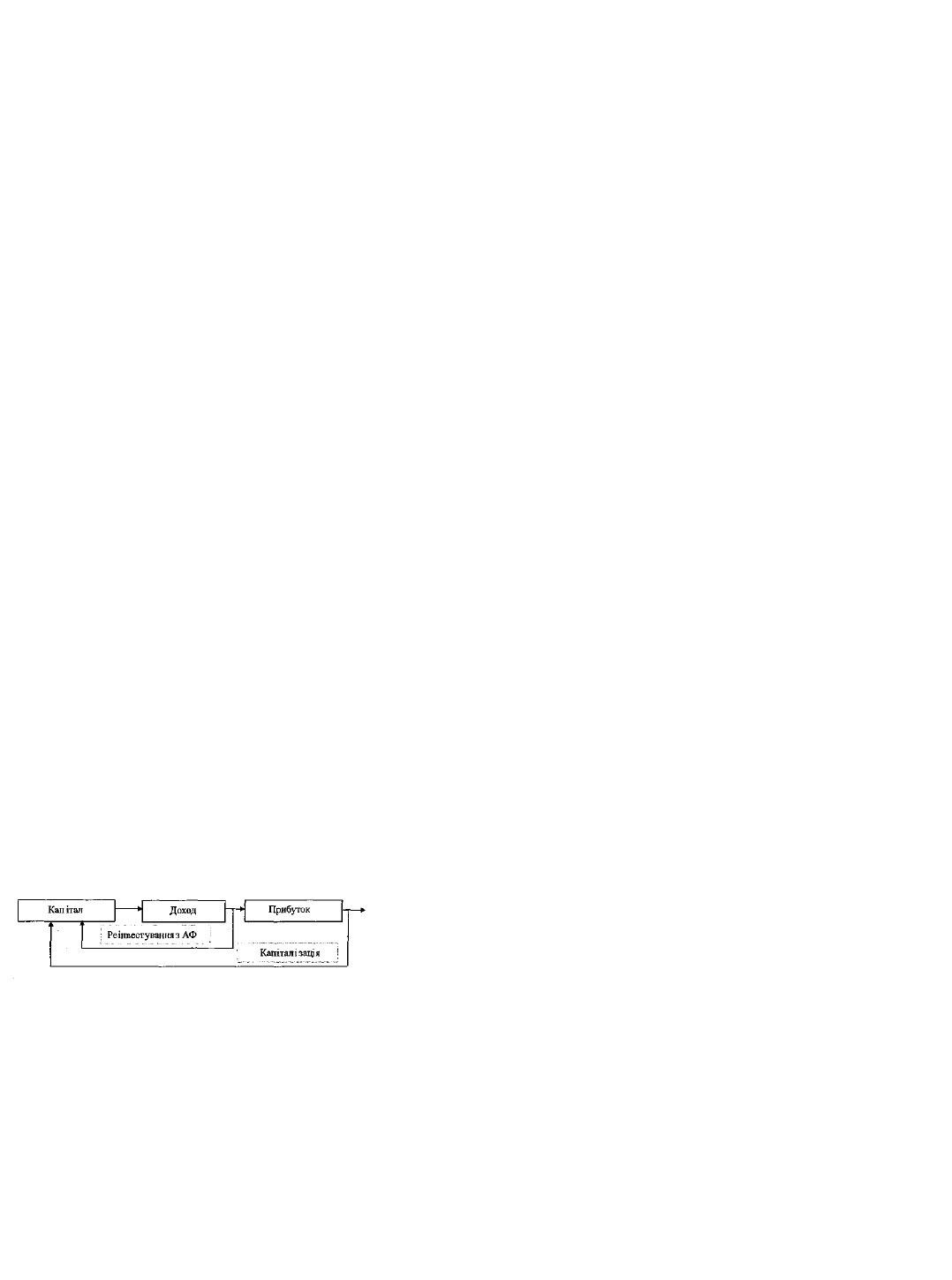

3. Виробничий фактор «капітал» як основне джерело підвищення ефективності виробництва.

У практичному розумінні «капітал» — це вкладене у справу джерело доходу, що дає суспільно корисний ефект. Перевищення вкладень від використання

капіталу коштів над вкладеннями утворить прибуток. Спрямування її частини на розвиток виробництва означає капіталізацію (реінвестування) прибутку

(рис. 1).

Рис. 1. Відтворення капіталу

Доход приносить не тільки виробничий фактор «капітал», а й інші джерела (гроші, акції й т.п.). Однак усі ці джерела в остаточному підсумку забезпечують

доход у результаті інвестування в об'єкти підприємницької діяльності — у виробництво товарів і послуг, що задовольняють потреби суспільства.

Так, гроші не приносять їхнім власникам доходу доти, поки вони не вкладені в прибуткову справу. Внески в банк приносять їхнім вкладникам доход у

вигляді відсотків завдяки тому, що банк інвестує прийняті ним внески у виробництво шляхом надання підприємствам кредитів під більш високий відсоток,

ніж відсоток за вкладами.

Капітал як виробничий фактор виступає, з одного боку, у формі грошового або речового капіталу, а з іншого — у формі власного або чужого капіталу.

Ця неоднозначність визначається структурою балансу підприємства. Якщо дивитися з боку пасиву, то можна виділити власний капітал підприємства,

тобто ті фінансові кошти, які підприємство (підприємець) створює саме собі, і чужі (позикові) кошти, що утворюють чужий капітал.

З боку активу можна виділити грошовий капітал (фінансові кошти) і речовий (реальний) капітал. Надання грошового капіталу для купівлі засобів

виробництва називається фінансуванням, перетворення грошового капіталу в реальний капітал — інвестуванням.

Таким чином, інвестиції фінансуються за рахунок власного капіталу підприємства (самофінансування) і за рахунок чужого капіталу шляхом залучення

позикових коштів. Існують різні механізми залучення позикових коштів (у формі позички, кредиту, випуску облігацій, венчурного фінансування, лізингу).

Засоби виробництва тривалого користування надовго прив'язують фінансові кошти до виробництва, тому плата за користування таким капіталом висока:

мають місце витрати фінансових коштів на відсоток і виробничий капітал на амортизацію й ремонт. Ці витрати виникають незалежно від кількості

виробленої продукції, тобто є постійними. Якщо в капіталомісткому виробництві фактор «капітал» увесь час виявляється не завантаженим, то постійні

витрати розподіляються на меншу кількість продукції, що призведе до зростання повних витрат на одиницю продукції, зниженню прибутку й

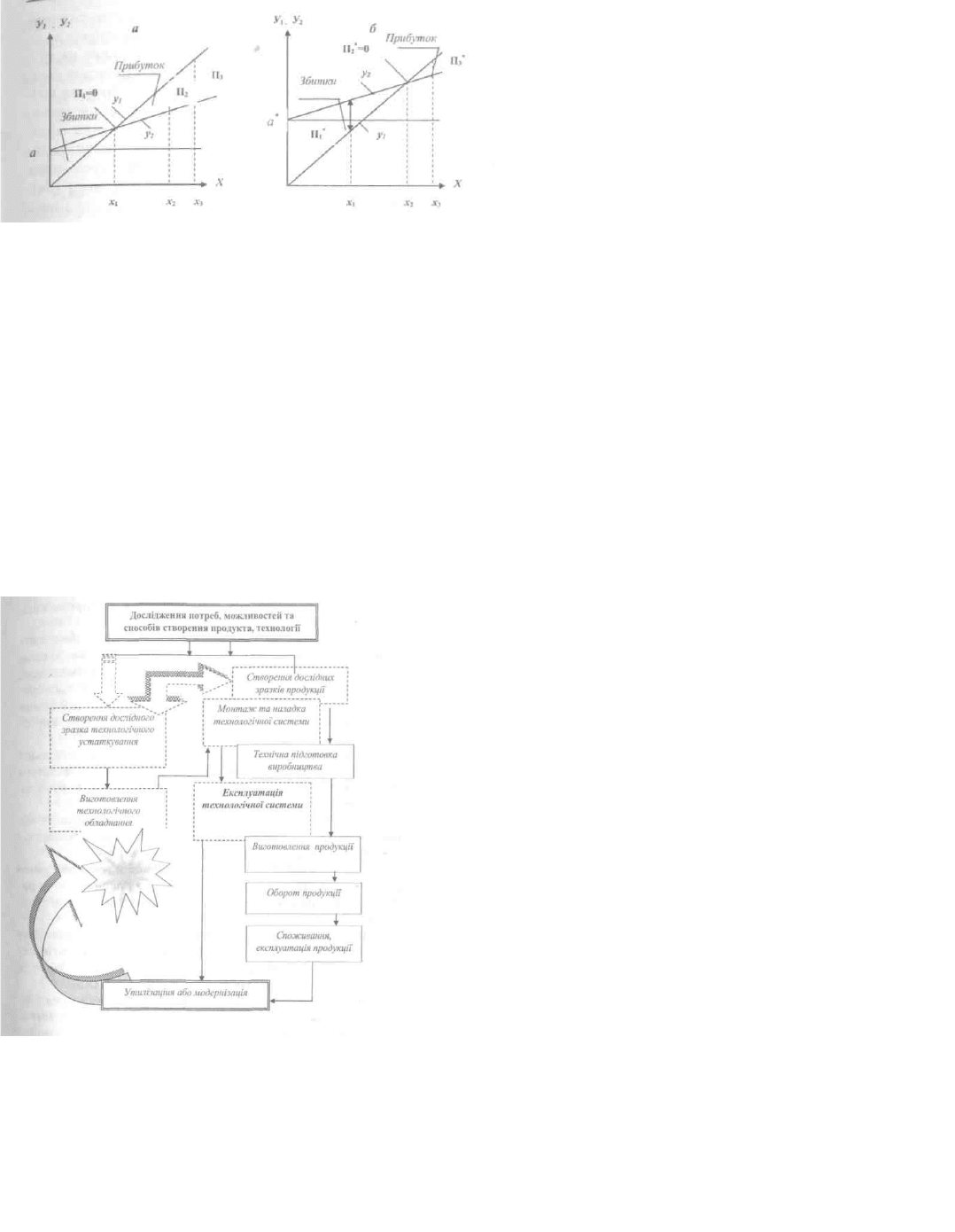

рентабельності капіталу (рис. 2).

1

Рис. 2. Вплив постійних витрат капіталу на прибуток при повному (а) і неповному (б) використанні виробничих потужностей:

Наведені на рис..2 графіки виторгу у

1

= f

1

(x) і витрат У

2

=

f

2

(x) мають точку перетину при обсягу продажів Х

1

(рис. 2, а) й Х

2

(рис..2, 6), що називають

порогом прибутковості (точкою беззбитковості, точкою критичного обсягу виробництва). У цій точці прибуток дорівнює нулю. При меншому обсягу

виробництва (обсягу продажів) підприємство зазнає збитків. При збільшенні виробництва понад критичний обсяг підприємство дістає прибуток. На

підприємстві, яке повніше використовує свої виробничі потужності, при тому ж обсягу поточного виробництва рентабельність продукції буде вищою.

Максимальна рентабельність досягається при повному використанні виробничих потужностей.

Визначальний вплив на величину виторгу на одиницю продукції мають:

- якість виробу (чим вища якість, тим вища ціна продажу);

- матеріалоємність;

- енергоємність;

- фондоємність;

- трудомісткість (точніше, зарплатоємність) продукції.

ТЕМА 2. Роль організаційно-економічних концепцій у забезпеченні зростання підприємства

1. Концепція єдності життєвих циклів продукції й технології

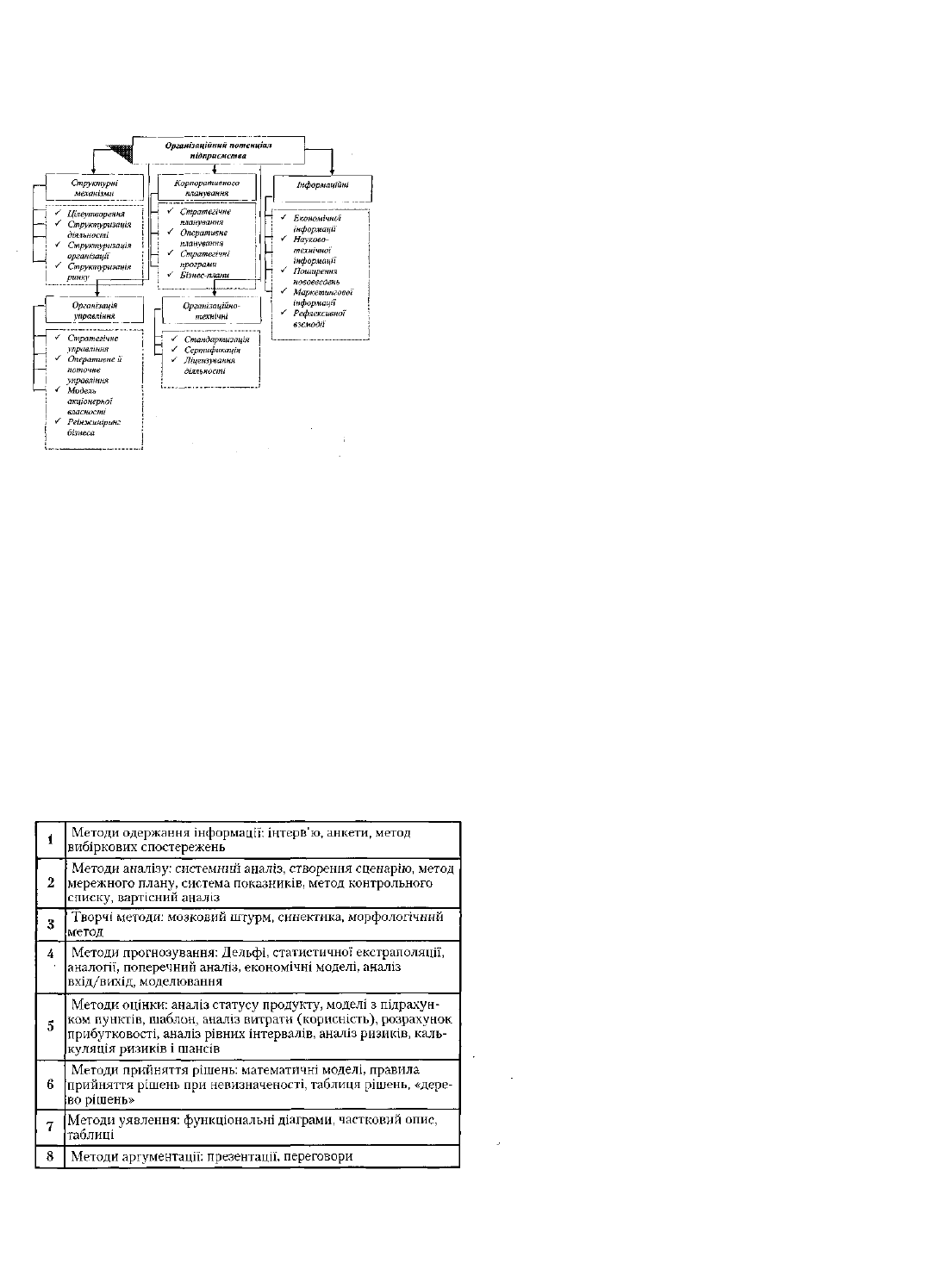

Життєвий цикл продукції — це сукупність виробничих процесів, процесів обігу й споживання продукції певного виду від початку дослідження

можливості її створення до припинення споживання й утилізації.

Життєвий цикл виробленої підприємством продукції перетинається з життєвим циклом технологічної системи (життєвими циклами технологічного

встаткування). Ряд процесів цих життєвих циклів здійснюється у взаємодії, тому вони являють собою єдиний життєвий цикл продукт/ технологяї (рис.1).

Взаємозв'язок продукції й технології характеризується також життєвим циклом технології/ попиту, у якому відбувається зміна попиту на продукцію,

вироблену за даною технологією, за часом.

Рис.1 Життєвий цикл продукції/ технології

2. Концепція технологічного ланцюга виробництва

Для технологічних ланцюгів промислового виробництва характерні три типи мереж зв'язку:

а..Відкрита мережа зв'язків між виробництвами, спеціалізованими за однорідним кінцевим продуктом.

б.Мережа зв'язків з розгалуженням виходів з першого виробничого ланцюга, що переходять до ряду паралельно діючих виробництв, які виробляють із

аналогічних напівпродуктів різні кінцеві продукти.

в.Мережа зв'язків з різними входами вихідної сировини (статті продукту) у ряд виробництв, одно-двокаскадним розгалуженням входів у наступні виробництва,

однодворівневим напівпродуктом і кінцевим продуктом (рис. .2)

2

Рис.2. Типові структури, технологічного ланцюга

Г — головне підприємство ланцюга

Структура технологічного ланцюга виробництва кінцевого продукту визначальним чином позначиться на організації виробничої кооперації між

підприємствами. Технологічний ланцюг виробництва й життєвий цикл продукції в сукупності визначають наукову, промислову й торговельну (точніше —

маркетингову) структуру компанії, а також організацію управління на рівні вищого керівництва компанії, що здійснює переважно стратегічне управління.

3. Концепція раціонального поєднання властивостей цілісності й відособленості

систем, що розвиваються

У силу постійного зростання й збільшення різновидів потреб суспільства системи продукції (як складний вид продукції або як сукупність порівняно

простих постійно змінюваних, взаємозамінних і взаємодоповнюваних один одного продуктів), а також технологічні системи й виробничі системи в цілому,

в яких ця продукція виробляється, належить до класу систем, що розвиваються.

Темпи розвитку й потрібні для цього ресурси залежать від можливості впровадження нововведень вроздріб.

Ця можливість, у свою чергу, визначається властивістю подільності (відособленості) та її антиподом — властивістю цілісності (неподільності)

нововведення продукції, у яку це нововведення впроваджується, технологічною системою й виробничою системою в цілому.

Цілісною визнається система, в якій кожний елемент (параметр) пов'язаний з усіма іншими елементами (параметрами) і зміни, що внесені в один з

елементів (параметрів), і викликають необхідність внесення змін в усі інші елементи (параметри).

Відособленою вважається система, у якій елементи (параметри) не пов'язані між собою (строго кажучи, це не система), і зміна будь-якого елемента не

потребує зміни інших елементів (параметрів). Якщо система складається з п елементів і кожен елемент пов'язаний з іншими (п - 1) елементами (цілісна

система), то максимально можливе число зв'язків між елементами буде:

М

тах

= п ( п - 1).

Якщо ж число фактичних зв'язків (М

ф

) менше від максимально можливих (не кожний елемент пов'язаний з усіма іншими елементами), то ступінь цілісності

(Ц) системи визначиться за формулою

Ц = М

ф

/М

тах

;

-при Мф = М

тах

Ц = 1, тобто система цілісна;

- при Мф = 0 , Ц = 0 — відособлена система.

Очевидно, що ступінь відособленості (В) можна визначити за формулою

В = 1 - Ц.

Якщо Ц = 1, то В = 0; якщо Ц= 0, то В = 1.

Реальні технічні й виробничі системи поєднують властивості цілісності й відособленості (Ц< 1,0; В < 1,0).

Підвищення ступеня цілісності системи сприяє досягненню її ефективності, але спричинює й підвищення складності системи, що, у свою чергу, збільшує

потреби в ресурсах, потрібних для створення й експлуатації системи.

Раціональне поєднання властивостей цілісності й відособленості має на меті поєднання ефективності й гнучкості системи, обмеження її складності й

потрібних ресурсів.

Розвиток є необхідною умовою перетворення підприємства як системи. У результаті розвитку виникає його новий стан. Цей новий стан підприємства може

бути пов'язаний з якісними або з кількісними змінами, або їхнім взаємозв'язком. Метою розвитку є створення конкурентноздатних підприємств, засоби -

управління потенціалом підприємства. Під розвитком варто розуміти процес необхідних, комплексних, адекватних змін в усіх напрямах діяльності

підприємства, що забезпечують підвищення його конкурентноздатності на основі використання наявних можливостей. Внутрішній розвиток - це один з

ефективних способів подолання кризового стану підприємств. Він припускає внесення у виробництво комплексу змін на основі реорганізації всіх елементів

підприємства для забезпечення йому стійкого положення на вітчизняному й світовому ринках.

Розвиток виробничих можливостей підприємства повинен бути всеохоплюючим, комплексним, системним . Основними напрямками розширення

потенціалу підприємства є: зміна організаційного характеру й модернізація виробничих активів з урахуванням вимог ринку. Модернізація матеріальних

активів підприємства припускає відновлення технічного базису шляхом впровадження нових технологій, зміни виробструктури й виробничої бази

підприємства, а також творення ефективної системи корпоративного управління, маркетингу.

ТЕМА 3. Оцінка організаційного потенціалу підприємства в системі параметрів організаційного проектування

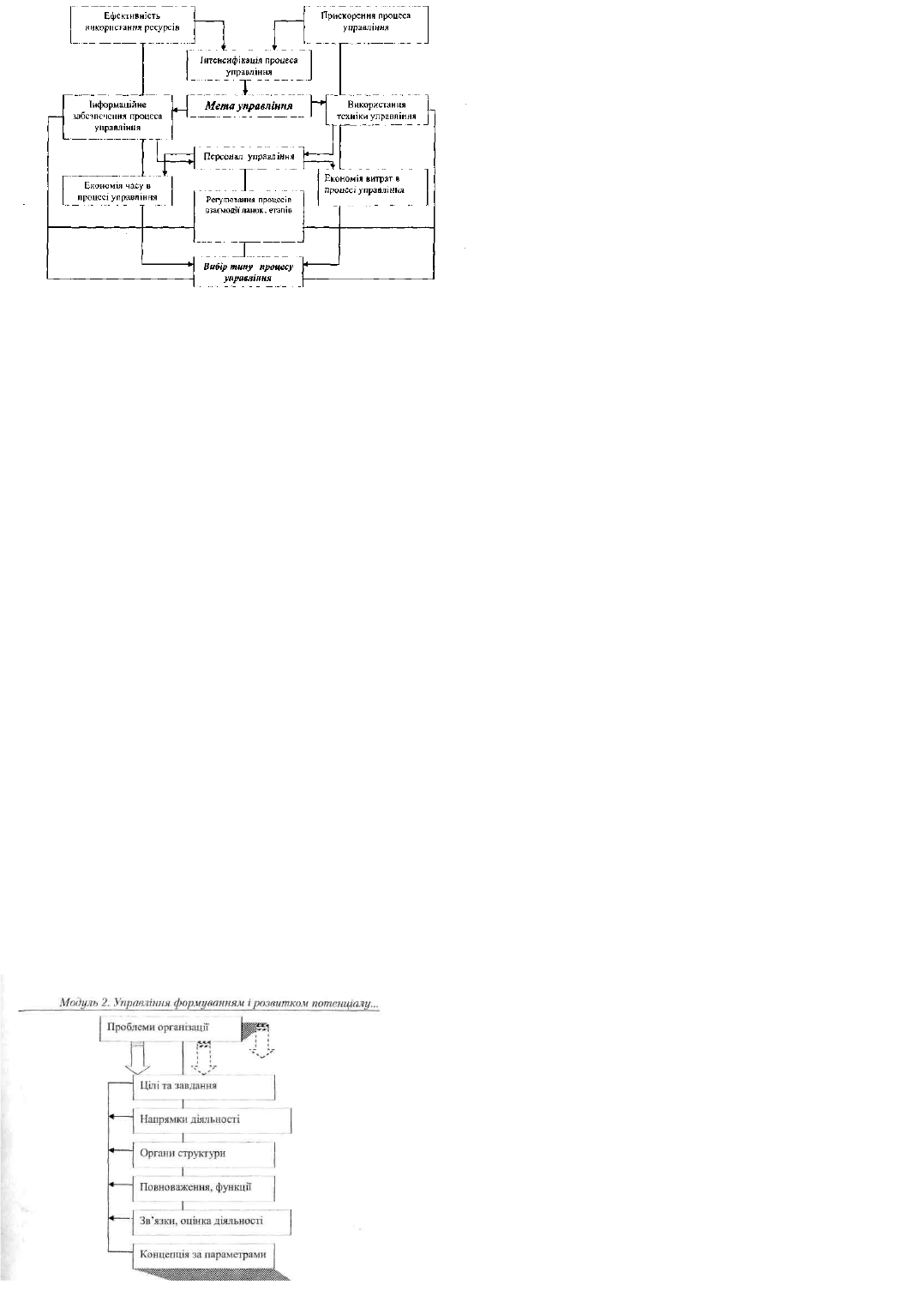

1. Механізм функціонування організаційного потенціалу підприємства. Основні елементи

Основним призначенням організаційних механізмів у складі комплексного механізму управління є формування й посилення організаційного потенціалу компанії

як складової частини ресурсів управління, що забезпечують вплив на фактори виробництва.

Формування організаційного потенціалу досягається:

- проектуванням структури компанії й формуванням компанії як цілеспрямованої виробничо-господарської, соціотехнічної системи;

- організацією діяльності компанії відповідно до встановлених цілей діяльності, у тому числі створенням корпоративних норм;

- організацією управління діяльністю компанії, у тому числі плануванням та інформаційним забезпеченням діяльності;

- реструктуризацією компанії й реорганізацією її діяльності й управління діяльністю відповідно до змін потреб суспільства, цілей компанії й стану зовнішнього середо-

вища;

- розвитком мотивації раціоналізації оргструктур і систем управління.

По природі основних параметрів організаційного процесу конкретні організаційні механізми можуть бути:

- організаційно-структурні, які здійснюють керуючі впливи шляхом формування організаційних структур та їхньої реструктуризації; а

- організаційно-технічний, який здійснює вплив на технічні, соціотехнічні й технологічні параметри виробничого процесу;

- організаційно-економічний, який здійснює вплив на економічні параметри виробничо-господарської діяльності;

- організаційно-адміністративний вплив на діяльність персоналу;

3

- комплексними, що володіють усіма або декількома названими ознаками.

Більшість організаційних механізмів на низовому (підприємство) і середньому (компанія) рівнях організації виробництва й управління ними є комплексними. Для

цих рівнів управління характерний склад організаційних механізмів, показаний на рис. 1.

1. Структурні механізми дають можливість визначити склад і характеристики факторів виробництва й виробничого процесу, необхідних для виготовлення

потрібної продукції, шляхом: формування системи цілей компанії (підприємства) і визначення пріоритетів у їхньому досягненні; формування адекватної цим

цілям структури діяльності (диверсифікованість або спеціалізація наукової й виробничо-господарської діяльності, бізнес на ринку цінних паперів, лізингова

діяльність і т.д.) або її реструктуризації; формування структури організації або її реструктуризації (науково-виробничі, виробничі й маркетингові структури);

структуризації й (або) реструктуризації ринків (стратегічні зони господарювання компанії на товарних ринках, франчайзингові структури компанії й т.д.)

Рис. 1. Склад механізмів організаційного потенціалу підприємства

Цей механізм захищає компанію від помилкових рішень і дій, що мають місце під впливом суперників.

2. Роль методів і функцій управління в процесах формування організаційного потенціалу підприємства

Метод управління — це сукупність (система) управлінських прийомів, що сприяють забезпеченню високої ефективності діяльності організації. За

допомогою правильного вибору методу управління забезпечується чітка організація процесу управління й усієї виробничо-економічної діяльності.

У практиці управління успішно застосовуються такі методи:

- адміністративний;

- економічний;

- комерційний;

- соціально-психологічний;

- правовий;

- дослідницький (рис. 2).

Сукупність застосування методів управління покликана забезпечити:

- цілеспрямованість колективу;

- організованість;

- чіткість і злагодженість роботи;

- оперативність і своєчасність рішень;

- розпорядливість, гнучкість, дисциплінованість та ініціативність.

Рис2. Класифікація дослідницьких методів управління

До основних функцій управління можна з упевненістю віднести весь комплекс обов'язкових робіт, що підлягає неухильному виконанню в процесі реалізації

конкретної функції управління в певній послідовності: прогнозування, організація, планування, мотивація, контроль, облік, аналіз, підготовка й прийняття

управлінських рішень.

Ефективність системи управління залежить не тільки від чіткого вибору методів, принципів і функцій управління, а й факторів, що сприяють підвищенню

інтенсивності процесу управління. На рис. 3 наведено основні фактори інтенсифікації процесу управління організаційним потенціалом.

4

Рис.3. Фактори інтенсифікації процесу управління організаційними можливостями

3 Вибір раціональної оргструктуры для цілей подолання проблем внутрішнього розвитку.

Організаційна структура показує сферу відповідальності кожного працівника і його взаємин з іншими працівниками структурних підрозділів. Якщо всі

взаємозв'язки, описувані організаційною структурою управління, застосовані правильно, то вони ведуть до гармонічного співробітництва й загального

прагнення виконати поставлені перед підприємством завдання. Організаційна структура показує, хто й за які ділянки роботи відповідає. Вона показує

взаємодію (комунікацію) окремих ділянок між собою, дозволяє й вимагає на всіх рівнях управління застосовувати здоровий глузд і здатність оцінювати

обстановку.

Внутрішня організаційна структура підприємств покликана на ділі забезпечити інтеграцію науки й виробництва; виробництва, технічного обслуговування й

збуту; виробництва й зовнішньоекономічної діяльності; економічної відповідальності організації в цілому й окремих її виробничих одиниць.

Усі оргструктури можна умовно поділити на такі типи:

• бюрократична;

• функціональна;

• дивізіональна;

• продуктова;

• регіональна;

• адаптивна;

• органічна;

• проектна;

• матрична;

• конгломератна;

• централізована;

• децентралізована;

• інтеграційна.

Розробка оргструктур управління починається з детального аналізу діючої, де враховується накопичений досвід, її ефективність, сильні й слабкі форми

функціонування. Потім здійснюється процес вибору нової оргструктури з перерахованої класифікації моделей оргструктур з урахуванням специфіки роботи

підприємства, форми власності, розроблених цілей і стратегії

Разом з тим при проектуванні оргструктури з урахуванням цілей і завдань, що стоять перед підприємством, передбачається певна послідовність практичних

дій:

1. Здійснюється розподіл підприємства на загальні блоки за напрямами діяльності з урахуванням поставлених завдань.

2. Установлюються співвідношення повноважень різних посад з метою запобігання перевантаження керівників різних рівнів управління.

3. Розробляються посадові обов'язки (посадові інструкції) конкретно для кожного виконавця.

4. Оцінюється потенціал загального керівництва, від чого залежить ефективність нової структури.

При розроблені оргструктур управління розроблювачі повинні керуватися такими засадами:

- визначити необхідність єдиноначальності в даній організації;

- передбачити кількість рівнів у структурі управління;

- розробити піраміду підпорядкованості по всій ієрархії управління проектованої оргструктури управління;

- розробити схему інформаційних потоків, щоб забезпечити інформацією кожне робоче місце структурних підрозділів;створити групу й спеціальні

підрозділи з розроблення функціональних обов'язків;

- визначити форми контролю в проектованій структурі управління;

- розробити мотиваційну модель зацікавленості працівників у результатах індивідуальної й колективної праці.

У загальному вигляді корпоративний алгоритм разроблення оргструктур управління можна показати на схемі (рис. 4).

Рис..4. Алгоритм розроблення оргструктури управління

5

5. Вироблення критеріїв для оцінювання можливостей організаційної структури управління

Першим критерієм є визначення ступеня здатності організаційної структури управління забезпечити одержання норми прибутку.

Другий критерій — ступінь здатності існуючої структури управління забезпечити умови для підвищення норми прибутку за рахунок заходів НТП.

Третій критерій — ступінь здатності швидко реагувати на зміну попиту, відповідно до цього здійснювати дії, спрямовані на своєчасну перебудову виробництва

(особливо коли продукція не користується попитом)

Четвертий критерій — ступінь здатності організаційної структури управління забезпечити ріст продуктивності праці за рахунок подетальної спеціалізації

суспільної праці й виробництва.

П'ятим критерієм слугує ступінь ефективності системи виробничого контролю при існуючій організаційній структурі управління.

Розглянемо альтернативні структури управління, виходячи з цієї класифікації, в окремих випадках обмежуючись лише коротким коментарем або

формулюванням понятійного апарата.

1. Бюрократична організаційна структура. На відміну від поняття «бюрократія» організаційна бюрократична структура — це одна з ідеальних структур

управління, що являють собою нормативну модель, до досягнення якої підприємства повинні прагнути.

2. Інтегральна структура управління. Розроблюється з метою досягнення єдності зусиль усіх структурних підрозділів підприємства для виконання

поставлених цілей і завдань.

3. Функціональна організаційна структура. Це процес розподілу організації на окремі елементи, кожний з яких має своє чітке, конкретне завдання Й

обов'язки, тобто модель передбачає розподіл персоналу на групи, залежно від конкретних завдань, які виконують співробітники.

4. Дивізіональна структура Передбачає вирішення проблем управління шляхом розподілу організації на елементи й блоки по видах вироблених товарів і

послуг, групам покупців і географічних регіонів.

5. Продуктова структура управління. При цій структурі управління повноваження по керівництву виробництвом і збутом якого-небудь продукту або

послуги передаються одному керівникові, який відповідає за даний вид продукції.

6.. Організаційна структура, орієнтована на споживача. При такій структурі управління всі підрозділи підприємства (організації) групуються навколо

обслуговування певних груп споживачів.

7.. Регіональна організаційна структура. Застосовується переважно в тих випадках, коли підприємство поширює свою діяльність на більші географічні

зони як у масштабі однієї країни, так й в міжнародному масштабі, що більше торкається збутових організацій.

8. Матрична структура управління. Ця структура управління дуже відрізняється від усіх розглянутих вище й має певну подібність із проектною

організацією. У матричній структурі весь колектив проектної групи й окремих її членів підкоряються не тільки керівникові проекту, але й керівникам

функціональних відділів.

9. Організація конгломератного типу. Застосовується до тих підприємств і організацій, які вирішують свої конкретні завдання, виходячи з виникаючих

ситуаційних проблем. Так, на одному підприємстві можуть одночасно функціонувати кілька структур управління (функціональна, продуктова, матрична й

ін.).

10. Централізована структура управління. Підприємства (фірми), у яких керівництво вищої ланки залишає за собою більшу частину повноважень,

необхідних для прийняття управлінських рішень, називаються централізованими.

11. Децентралізована структура управління. Це така організація, у якій повноваження розподілені за нижчестоящими рівнями управління. У

децентралізованій структурі більшість рішень приймається на нижчому рівні управління.

Основними елементами структури управління є функції, ланки, щаблі (рівні), відносини й зв'язки між органами й усередині органів управління.

До основних проблем удосконалювання оргструктур управління можна віднести:

1) удосконалювання госпрозрахункових відносин;

2) впровадження матричної оргструктури управління, якщо вона враховує специфіку підприємства;

3) дотримання норм керованості для менеджерів різних рівнів управління;

4) чіткий розподіл функціональних обов'язків та їхнє успішне виконання;

5) демократичність управління при одночасній твердості відповідальності;

З погляду системного підходу організаційний потенціал може бути представлений у вигляді здатності виробничо-економічних систем (ними є

підприємства) змінювати намічений режим функціонування в процесі адаптації до впливу зовнішнього середовища з метою збереження, розвитку вже

наявних або створення нових конкурентних переваг.

Ситуаційний підхід до управління організаційним потенціалом припускає облік реакції на різні ситуації, що відбуваються за рамками дії підприємства й

усередині нього. Ситуація - це набір обставин, що роблять вплив на кінцеві результати діяльності. У визначенні ситуації вирішальну роль відіграє збір

релевантної інформації та її глибокий аналіз. Адекватність оцінок ситуації визначає правильність змісту управління організаційним потенціалом.

ТЕМА 4. Управління ресурсно-інвестиційним потенціалом підприємства

1. Аналіз економічного зростання підприємства на основі концепції вартості активів

Проблема оцінювання вартості підприємства як бізнесу виникає не тільки у випадках приєднання, злиття, поглинання, продажу частини підприємства як

бізнесу, придбання акцій. Це лише одна частина проблеми.

Іншою її частиною є визначення економічного зростання підприємства з позицій ринкових оцінок.

Кінцевим вимірником вартості підприємства є ціна його можливої реалізації на ринку.

Оцінка вартості підприємства може здійснюватися на основі різних підходів з позицій інтересів суб'єкта оцінки.

Щоб оцінити вартість підприємства з метою визначення його інвестиційної привабливості, необхідно побудувати всі розрахунки з позицій інтересів

власників акції, які не мають інших інтересів у діяльності підприємства, крім одержання дивідендів.

Існують і інші цілі економічного оцінювання підприємства як бізнесу.

Економічне зростання підприємства робить його привабливим з погляду інвестицій.

Розмір реінвестованого прибутку характеризує можливості економічного зростання в перспективі. Відповідно до методики «Дюпон», економічне зростання

компанії визначається в такий спосіб:

Зростання цінності бізнесу характеризує показник ринкової вартості підприємства:

Економічне Реінвестований Власний капітал на

зростання прибуток початок періоду.

n

n

r

DC

r

DC

r

DC

DC

)1(

.....

)1()1(

2

2

1

1

(1)

де,DC

1

— додана вартість за роками оцінки (і = 1, 2,..., п);

r — середня вартість капіталу:

EL

dE

EL

LTR

r

)1(

(2)

R — кредитна ставка банку;

6

Т — ставка податку на прибуток;

L — сума кредитів банку;

Е — власний капітал;

d — відсоток дивідендів.

Сутність професійного оцінювання вартості бізнесу полягає у визначенні поточних і майбутніх вигод від володіння бізнесом або його частиною в

грошовому вираженні.

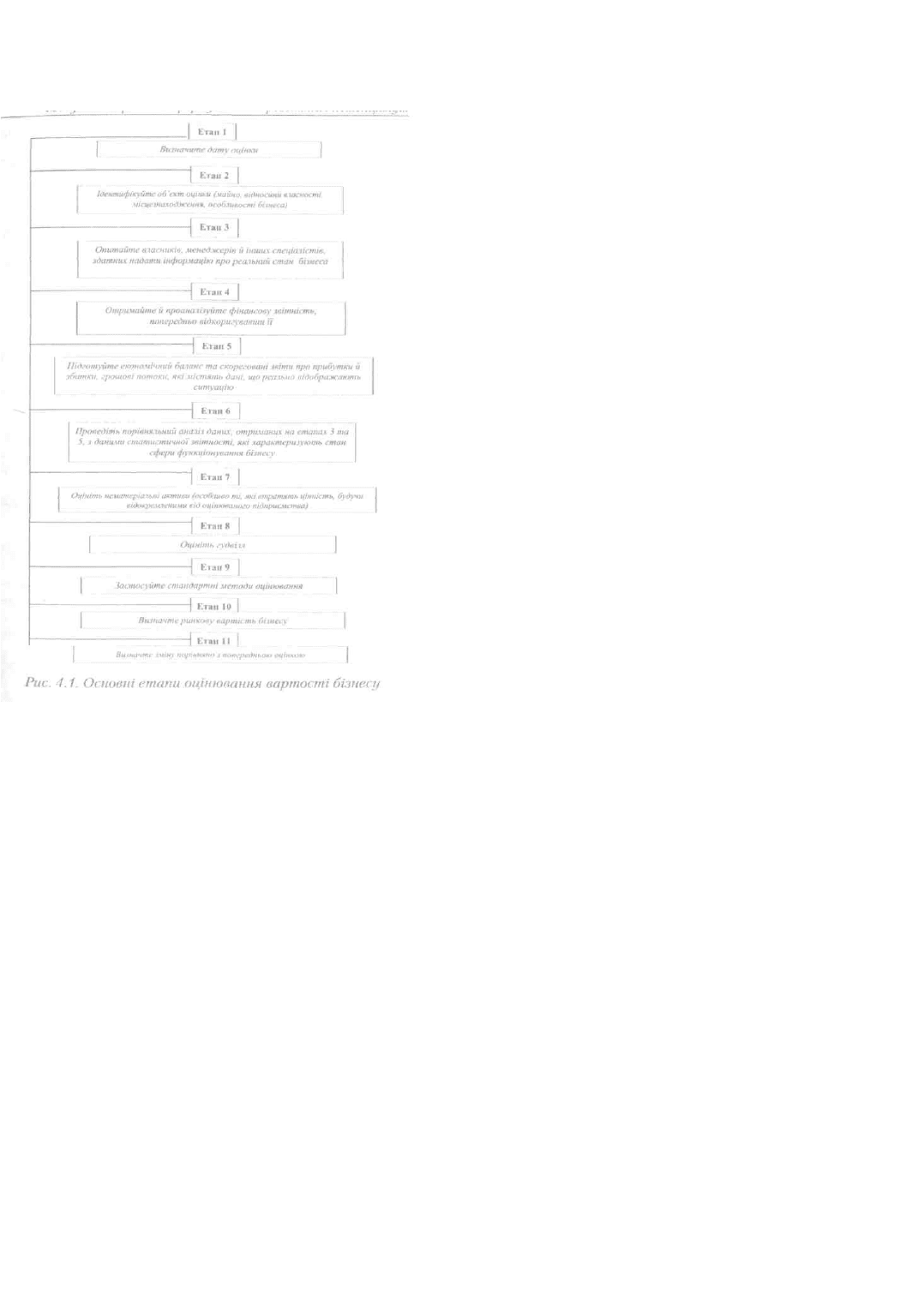

Накопичений досвід оцінювання бізнесу пропонує певний сценарій, завдяки якому можна оцінити вірогідно й мінімізувати помилки.

Рис 4. Основні етапи оцінювання вартості бізнесу

Формульний метод використовується для оцінювання підприємств, які найчастіше продаються, і оцінювач має накопичений досвід оцінювання об'єктів

певного виду.

Джерел появи формули для оцінювання бізнесу може бути два:

- формула, запозичена з ринкової практики;

- формула, розроблена оцінювачем самостійно.

Використовуючи базову прибутковість бізнесу, можна перейти до вартості бізнесу, включивши в розрахунки вартість матеріальних активів.

Однією з методологічних проблем аналізу ринкової вартості бізнесу є оцінювання гудвілу підприємства, значимість якого для деяких сфер бізнесу дуже

велика. Зокрема, це стосується сфери торгівлі й послуг, де вартість гудвілу значно вища, ніж вартість матеріальних активів.

Гудвіл — це величина, на яку вартість бізнесу перевищує вартість його матеріальних активів.

Гудвіл — це сукупність тих активів підприємства, які стимулюють клієнтів користуватися товарами або послугами саме цього підприємства й приносити

прибуток понад розумну величину прибутку, що може бути отримана від активів, окремо ідентифікованих і оцінених. На відміну від інших активів, гудвіл

не може бути проданий окремо від підприємства.

Гудвіл = Оцінка - Оцінка підприємства

підприємства (не для продажу)

(для продажу)

Гудвіл визначається ціною, яку покупець готовий заплатити за підприємство понад ринкову вартість її активів.

Сукупність активів, що являють собою гудвіл, умовно розбивається на кілька груп, найбільш типові з яких наведені нижче.

Група 1. Нематеріальні активи, невіддільні від підприємства:

Група 2. Нематеріальні активи, невіддільні від працівника:

Група 3. Нематеріальні активи, у загальному випадку відділені від підприємства:

Оцінити нематеріальні активи досить складно, тому пряме ринкове оцінювання окремих груп застосовується вкрай рідко. Найбільш типовим є застосування

7

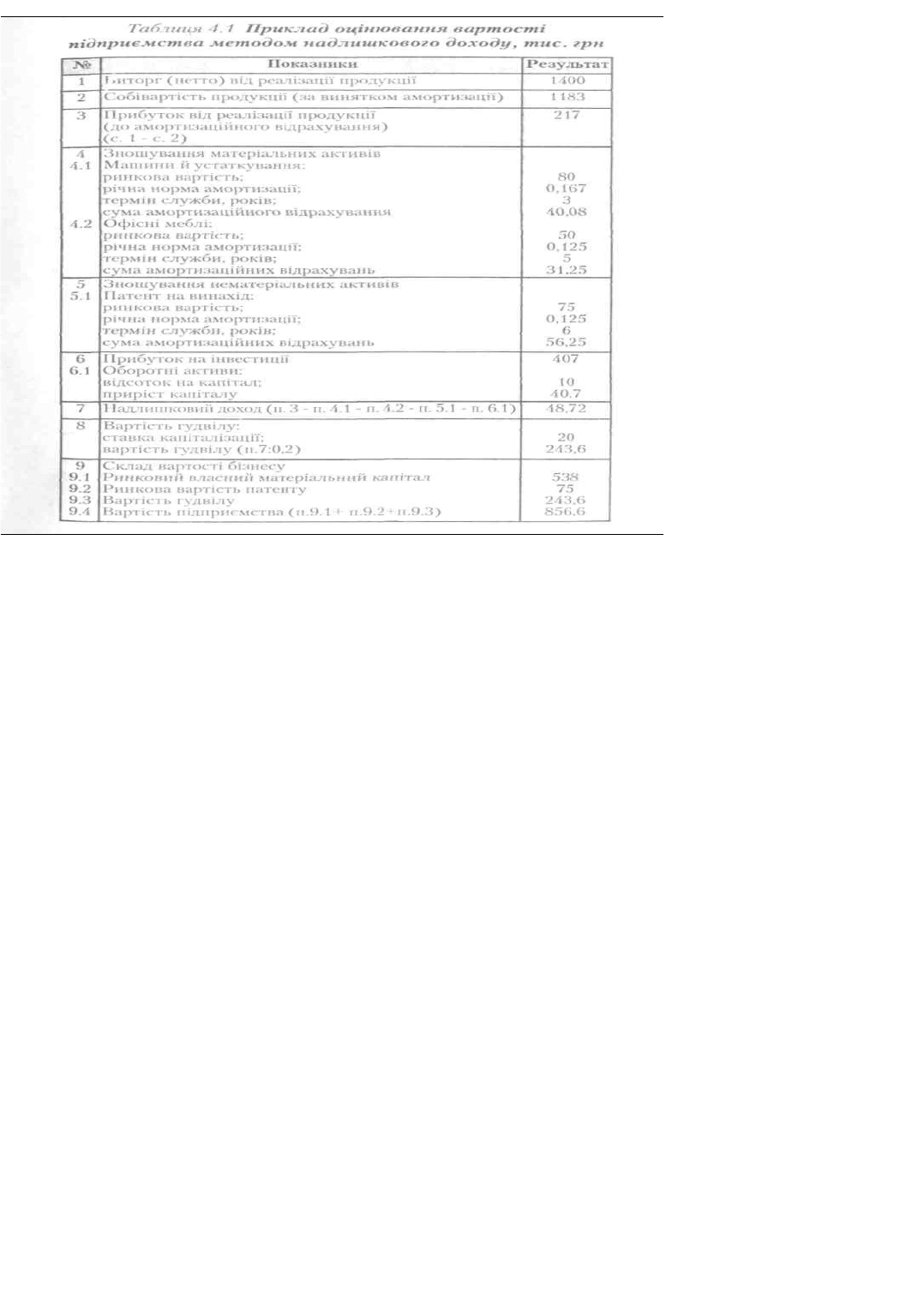

теорії «великого казана». Таке оцінювання нематеріальної складової у вартості підприємства досить достовірне (табл. 1)

Метод надлишкового доходу припускає саме зазначений підхід і включає такі етапи:

1) визначення прогнозних показників прибутку й збитків;

1) визначення як індикатор майбутніх перспектив показників звітів (про прибутки й збитки, можливо за 3 — 5 років);

3) прогноз змін показників на 1 рік на підставі прогнозів самого підприємства, опитувань працівників і власних суджень;

4) складання економічного балансу;

5) визначення прогнозного операційного прибутку;

6) облік зношування матеріальних активів;

7) облік зношування нематеріальних активів;

8)облік прибутку на капітальні вкладення, які можна здійснити (придбання землі, устаткування), і на нематеріальні активи, за винятком гудвілу;

9)вилучити із прибутку нараховане зношування й прибуток на інвестиції (результати, отримані на етапах 6, 7, 8, необхідно вилучити з прибутку,

отриманого на етапі 3);

10)визначити вартість гудвілу за величиною надлишкового доходу. Надлишковий доход (отриманий на етапі 9) означає доход, отриманий понад прибуток,

необхідний для забезпечення реалістичних амортизаційних витрат, розумного прибутку на ідентифіковані активи підприємства, відсоткових нарахувань на

капітал, що може бути інвестований в інші сфери (кошти, рахунки дебіторів, товарно-матеріальні запаси, за винятком заборгованості постачальникам).

Такий надлишковий доход повинен бути віднесений за рахунок гудвілу й інших не ідентифікованих або що не піддаються кількісній оцінці нематеріальних

активів, які підприємство придбало в процесі діяльності;

11)одержати загальну вартість підприємства шляхом підсумовування вартості гудвілу, власного матеріального капіталу й нематеріальних активів,

оцінюваних окремо, оскільки їх не можна віднести до основної діяльності підприємства.

Коефіцієнт капіталізації характеризується співвідношенням «прибуток/вартість» і використовується для визначення вартості капіталу, якщо відомий

очікуваний прибуток:

В=П/К, (3)

де В — вартість підприємства, здатного приносити прибуток, установлений оцінювачем,

П — прибуток,

К — коефіцієнт капіталізації.

Існує група балансових методів оцінювання вартості підприємства, в основі яких лежать деякі перетворення балансу підприємства.

Власний капітал підприємства являє собою готовий показник, який можна одержати зі звітності, як різницю між активами й зобов'язаннями підприємства.

Оскільки бухгалтерська звітність не відображає ринкової вартості активів, то балансовий власний капітал коригується

Стандартні процедури виправлень, які застосовує оцінювач:

- вилучення нематеріальних активів,

- виключення активів, що не мають відношення до основного виду діяльності.

Балансовий

власний

=

Балансовий - Нематеріальні

матеріальний власний активи

капітал капітал

Метод ринкового власного матеріального капіталу

орієнтований на використання інформації економічного балансу, в якому активи придбали ринкову оцінку.

Методи, засновані на показниках доходу й грошових потоків, поєднують два важливі фактори, що впливають на ціну бізнесу:.

- ринкова вартість активів;

- доходи.

Доцільність доходного підходу полягає в тому, що статті балансу пасивні по своїй суті й навіть по економічному балансу лише підсумовують передбачувані

ринкові ціни активів, не з огляду на їхню взаємодію й економічне оточення бізнесу.

Використання методів оцінювання, заснованих на доходному підході, потребує знань сутності дисконтування й капіталізації доходів.

Метод дисконтного наявного потоку орієнтований на прогноз майбутніх грошових надходжень протягом заданої кількості років (клієнтом або оцінювачем).

Група порівняльних ринкових методів значною мірою ліквідує умовності попередніх методів, тому що більш реально відображає ринкову вартість бізнесу.

Метод оцінювання на основі показника ринкової привабливості потребує аналізу показників ринкової привабливості підприємства, які можуть вважатися

аналогами оцінюваного підприємства.

В оцінювання вартості підприємства можна використовувати одночасно кілька методів і обрати оцінку, найбільш прийнятну для даного бізнесу, або

встановлений діапазон цін.

8

2.Структурний аналіз ресурсного потенціалу підприємства

в системі управління витратами.

Управління витратами підприємства є найважливішою частиною пошуку внутрішніх є найважливішою частиною пошуку внутрішніх резервів зростання

підприємства. Воно передує плануванню прибутку, вивченню інвестиційних можливостей, аналізу беззбитковості як основного напряму управління

виробничою системою на принципах збереження її економічної безпеки.

Об'єктом управління витратами є витрати організації, процес їхнього формування й зниження.

Суб'єктом управління витратами виступають менеджери підприємства й виробничих підрозділів, тобто керуюча система.

Цілі системи управління витратами, розглянуті в системі цілей організації, можуть відрізнятися:

- за змістом: виробничі, соціальні, економічні, науково-технічні,

- за часом реалізації: довгострокові, середньострокові й короткострокові;

- за видом управління: стратегічні, тактичні, оперативні;

- за значенням: цілі функціонування, розвитку організації й т.п. (можуть бути виражені через одну глобальну мету, тому що підприємство є

багатоцільовою системою).

В умовах адміністративного управління цілі підприємства багато в чому задавалися вищестоящими рівнями управління, наприклад, по керуванню витратами: у

вигляді завдань із зниження собівартості порівнянної товарної продукції; із зниження витрат на 1 грн товарної продукції; із граничного рівня витрат та ін.

В умовах формування ринкової економіки в підприємств з'явилася можливість вибору цілей. Вибір і формулювання цілей визначаються стратегією

підприємства й конкретних умов їхньої реалізації на найближчий період. У частині витрат на виробництво можуть бути поставлені цілі:

- мінімізації витрат;

-підтримки собівартості на нормативному рівні; зниження собівартості і її складових (матеріальних,

трудових та інших витрат).

Основними елементами системи управління витратами варто вважати прогнозування й планування, облік, контроль (моніторинг), координацію й регулювання, а

також аналіз витрат. Усі ці складові елементи перебувають у певному взаємозв'язку між собою й для ефективного управління витратами повинні

використовуватися комплексно й повною мірою.

Планування витрат може бути перспективним - на стадії довгострокового планування й поточним - на стадії короткострокового планування.

Організація -найважливіший елемент ефективного управління витратами.

Координація, взаємозамінність і регулювання витрат (нормативний метод) — це порівняння фактичних витрат із запланованим рівнем, визначення відхилень і

вживання оперативних заходів з ліквідації розбіжностей.

Облік як елемент управління витратами необхідний для підготовки інформації при прийнятті правильних рішень. У ринковій економіці прийнятий поділ обліку на

два види: управлінський і фінансовий.

Функція контролю (моніторингу) в системі управління витратами забезпечує зворотний зв'язок для порівняння запланованих і фактичних витрат. Ефективність

контролю пов'язана з коригувальними управлінськими діями, спрямованими на приведення фактичних витрат у відповідність із запланованими або уточнення

планів, якщо вони не можуть бути виконані через виробничі умови, що об'єктивно змінилися.

Управління витратами — це динамічний процес, що включає управлінські дії прямого і зворотного зв'язку, метою яких є досягнення високого економічного

результату діяльності підприємства.

Основні принципи управління витратами на підприємстві:

- методична єдність на різних рівнях управління витратами;

- управління витратами на всіх стадіях життєвого циклу виробу - від створення до утилізації;

- органічне поєднання зниження витрат з високою якістю продукції (робіт, послуг);

- спрямованість на недопущення зайвих витрат;

- взаємозамінність ресурсів;

- широке впровадження ефективних методів зниження витрат;

- удосконалювання інформаційного забезпечення про величину витрат;

- підвищення зацікавленості виробничих підрозділів підприємства в зниженні витрат.

Індикатори стану об'єкта управління використовувалися кількісні показники, у тому числі такі найбільш важливі з них, як витрати на здійснення діяльності,

які розраховувалися по різних моделях, часом досить складних.

Інструмент - це, мабуть, технологія визначення витрат. На жаль, вона залишилася практично тією самою, якою була в епоху планової економіки. Окремі

групи витрат, пов'язані з вирішенням локальних завдань внутрішніх служб підприємства, виділяються в рамках звичних для економістів подань: за місцями

виникнення - тільки для внутрішньофірмового госпрозрахунку; за видами продукції, робіт і послуг - для ціноутворення й аналітичних досліджень; за

економічними елементами - для аналітичних досліджень; за калькуляційними статтями - для ціноутворення; за календарними періодами - для управління

фінансовими потоками. Є багато моделей обліку витрат, кожна з яких забезпечує можливість вирішення свого (частки) набору завдань. Але лихо не стільки

в цьому, скільки в суті. Наприклад, і в нинішніх умовах облік витрат ведеться за надмірно укрупненими методиками - іноді для зменшення трудомісткості

обліку, іноді -за інерцією. Навіть впровадження комп'ютерних технологій не привело до якісних зрушень у цій сфері. Так, якщо взяти витрати за місцями

виникнення, то їх, як і раніше враховують на рівні цеху й вище. Тобто, у нас досі немає навіть понять «собівартість на ділянці» й «собівартість на робочому

місці». Природно, в цьому випадку страждає об'єктивність інформації, а найголовніше — зникає можливість її використання з метою управління на рівні

«дрібніших» структурних підрозділів, тобто там, де створюється собівартість.

Нові економічні реальності, безумовно, змушують вести пошук нових показників і нових методів обліку. Типовий приклад - моделі обліку витрат на основі

маржинального аналізу. Однак вони не знайшли досить широкого практичного застосування, і використовувати їх для управління немає рації.

Одним з найбільш істотних є розподіл витрат на постійні й змінні. Таке групування дозволяє розрахувати точки беззбитковості й критичного обсягу

виробництва, проаналізувати поріг рентабельності й конкурентоздатність продукції. Провести чіткий поділ витрат на постійні й змінні дуже складно, тому

що деякі види витрат частково є постійними, а частково змінними.

Для прийняття оптимальних рішень з оперативного управління виробництвом і збутом продукції, забезпечення належного контролю за витратами

виробництва й дотриманням нормативів, для забезпечення зниження витрат як одного з найважливіших факторів зростання прибутку необхідно ретельно

вивчати всі фактори, що впливають на зміну поводження витрат. Прогнозування поводження витрат поєднане з безліччю проблем. Найважчим завданням є

збір достатньої кількості статистичних даних, необхідних для проведення аналізу. Проблеми можуть виникнути через відсутність або суперечливість даних,

при виборі змінних, наявності нехарактерних даних, інфляції і т. п. Однак зусилля, витрачені на одержання правильних даних, допоможуть менеджерові

приймати правильні управлінські рішення.

3. Управління інвестиційним потенціалом підприємства

Інвестиції являють собою найважливіший фактор економічного зростання й відновлення, що забезпечує можливість модернізації діючих виробництв,

створення й впровадження новітньої техніки й технологій, сучасних систем організації й управління економічними процесами, якісного відновлення

виробничої, транспортної, ринкової інфраструктури. Інвестиції мають найважливіше значення для ефективного функціонування й розвитку підприємства.

Інвестиції для підприємства - це, насамперед, основне джерело одержання прибутку, що є основою реалізації стратегічних цілей економічного розвитку

підприємства. Інвестиції забезпечують просте й розширене відтворення основних фондів підприємства. Інвестиції дають можливість вирішувати завдання

соціального й екологічного характеру.

Закон України «Про інвестиційну діяльність» визначає інвестиції як «усі види майнових та інтелектуальних цінностей, вкладених в об'єкти

підприємницького й іншого видів діяльності, в результаті якої утвориться прибуток (доход) або досягається соціальний ефект». Це визначення в цілому

відповідає загальноприйнятому підходу до інвестиційної діяльності як процесу вкладення різних видів ресурсів з метою одержання запланованих ефектів у

майбутньому.

Інвестиційна діяльність являє собою сукупність практичних дій її суб'єктів (інвесторів та учасників) з реалізації інвестицій. Відповідно до Закону України

«Про інвестиційну діяльність», суб'єктами цієї діяльності можуть бути громадяни і юридичні особи України й іноземних держав, а також держави в особі

урядів.

9

Інвестор - це суб'єкт інвестиційної діяльності, що ухвалює рішення щодо вкладенні власних, позикових і притягнутих інвестиційних ресурсів в об'єкти

інвестування. Інвестори можуть бути кредиторами, вкладниками, покупцями й можуть виконувати функції будь-якого іншого учасника інвестиційної

діяльності, тобто вкладати капітал, купувати цінні папери, виконувати функції товаровиробників, проектувальників, підрядників, замовників і забудовників.

Реципієнт інвестицій - це суб'єкт інвестиційної діяльності, що приймає інвестиції. Якщо підприємство фінансує свої інвестиційні потреби за рахунок

власних інвестиційних ресурсів, то воно є одночасно інвестором і реципієнтом інвестицій.

До об'єктів інвестиційної діяльності, відповідно до Закону України «Про інвестиційну діяльність», належать такі цінності:

- кошти, цільові банківські вклади, паї, акції й інші цінні папери;

- рухоме й нерухоме майно; інтелектуальні права, пов'язані з авторським правом, дослідами й іншими видами інтелектуальних цінностей;

- сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навичок і виробничого досвіду,

необхідного для організації того чи іншого виду виробництва, але незапатентованого;

- права користування землею, водою, ресурсами, будинками, спорудами, устаткуванням, а також інші майнові права;

- інші цінності, що являють собою об'єкти інвестиційної діяльності.

Інвестиції підприємства різноманітні за своєю природою.

За об'єктами вкладення коштів інвестиції поділяються на реальні й фінансові.

Виділяють також інвестиції інноваційні й інтелектуальні. Інновації - вкладення в нововведення - це фінансування якісно нових технічних, технологічних,

конструкторських та організаційних рішень. Інновації можна більш глибоко класифікувати за ступенем та глибиною охоплення нових наукових ідей і

розробок і виділити: випуск і поширення принципово нових видів техніки й технологій; прогресивні міжгалузеві структурні зрушення; реалізацію

довгострокових науково-технічних програм з більшим строком окупності витрат; фінансування фундаментальних наукових досліджень для здійснення

якісних змін у стані продуктивних сил; розробку й впровадження нової ресурсозберігаючої технології для поліпшення соціального й екологічного стану.

За характером участі в інвестуванні виділяють прямі й непрямі інвестиції. Прямі інвестиції мають на увазі особисту участь інвестора у виборі об'єкта

інвестування, вони потребують від інвестора певного досвіду й знань. Непрямі інвестиції - це найпоширеніша форма у світовій практиці, що допускає

наявність інвестиційного або фінансового посередника в здійсненні інвестицій.

За періодом інвестування інвестиції бувають короткостроковими (строком реалізації до 6 місяців), середньостроковими (6 — 12 місяців), довгостроковими

(більше ніж 1 рік).

За формами власності інвестиційні ресурси бувають приватні, державні, іноземні, спільні .

Інвестиційний потенціал підприємства являє собою сукупність інвестиційних можливостей підприємства, використання яких спрямоване на досягнення

цілей інвестиційної стратегії підприємства. Інвестиційна стратегія підприємства підлягає загальній економічній стратегії підприємства, тому використання

інвестиційного потенціалу підприємства націлено на досягнення загальноекономічних цілей функціонування й розвитку підприємства.

Управління інвестиційним потенціалом підприємства — це сукупність прийомів і методів формування й використання інвестиційного потенціалу

підприємства з метою підвищення ефективності інвестиційної діяльності підприємства. Ефективне управління інвестиційним потенціалом підприємства

спрямоване на активізацію інвестиційної діяльності підприємства й досягнення максимальних інвестиційних ефектів.

Метою управління інвестиційним потенціалом підприємства є забезпечення ефективності інвестиційної діяльності підприємства в короткостроковому й

довгостроковому періоді.

Досягненню цієї мети сприяє вирішення ряду завдань, до яких належать:

- формування й оцінювання інвестиційного потенціалу підприємства;

- координація інвестиційного потенціалу й інвестиційних потреб підприємства;

- пошук і реалізація напрямів використання інвестиційного потенціалу підприємства;

- оцінювання ефективності використання інвестиційного потенціалу підприємства;

- виявлення факторів росту інвестиційного потенціалу підприємства.

Інвестиційний потенціал підприємства являє собою сукупність ряду елементів, до яких належать :

- інвестиційні ресурси;

- інвестиційна інформація;

- кадрові ресурси;

- інвестиційні плани й проекти.

Інвестиційні ресурси являють собою найважливіший елемент інвестиційного потенціалу підприємства. Це пов'язано з тим, що інвестиційна діяльність

підприємства фінансується за рахунок інвестиційних ресурсів.

Інвестиційні ресурси являють собою сукупність фінансових ресурсів, які формуються й (або) використовуються підприємством для вирішення проблем,

пов'язаних із процесами проектування, будівництва, розвитку суб'єктів підприємницької діяльності, тобто фінансують інвестиційну діяльність

підприємства.

Формування інвестиційних ресурсів на підприємства здійснюється за трьома незалежними джерелами:

- власними коштами підприємства;

- позиковий коштами;

- притягнутими коштами.

Формування внутрішнього інвестиційного потенціалу підприємства здійснюється за рахунок таких джерел:

- частини чистого прибутку, який спрямовується на виробничий розвиток;

- амортизаційних відрахувань;

- страхової суми відшкодування збитків, спричинених втратою або псуванням майна;

- довгострокових фінансових вкладень, строк погашення яких минає в поточному періоді;

- коштів, отриманих від реалізації частини основних фондів;

- коштів, отриманих від реалізації зайвих оборотних коштів.

Основне місце серед перерахованих джерел формування інвестиційного потенціалу займає прибуток, що залишається в розпорядженні підприємства

після сплати податків та інших обов'язкових платежів. Частина цього прибутку, що йде на виробничий розвиток, може бути використана на інвестиційні

цілі.

Наступним за значенням джерелом власних коштів є амортизаційні відрахування, розмір яких залежить від обсягу використовуваних підприємством

основних фондів і прийнятої політики їхньої амортизації.

Зовнішні інвестиційні ресурси можна класифікувати за двома групами:

- зовнішні державні інвестиційні ресурси,

- зовнішні недержавні інвестиційні ресурси.

У цілому всі потенційні джерела фінансування інвестицій підприємства можна описати за формулою:

r

i

i

RR

1

(4)

де R

і

— інвестиційні ресурси з і-того джерела фінансування,

r — кількість потенційних джерел фінансування інвестицій підприємства.

Для оцінки вартості інвестиційного капіталу підприємства, сформованого з різних джерел фінансування, використовується показник середня вартість

інвестиційного капіталу (WACC), значення якого визначається за формулою

)()()(

)()()(

332211

333222111

IIIIII

IIkIIkIIк

WACC

(5)

де К

1

– ціна власного капіталу, сформованого за рахунок випуску простих акцій, коеф.,

,

К

2

– ціна випуску привілейованих акцій, коеф,

10