Могилов Ю.И. Лекции по управлению потенциалом предприятия

Подождите немного. Документ загружается.

К

3

- ціна позикових коштів фінансування, коеф.,

І

1

, І

2

,І

3

– обсяг коштів фінансування, отриманих з відповідних джерел, у старій структурі капіталу, тис грн..,

32,1

, ІІІ

- збільшення інвестиційного капіталу, залученого з відповідних джерел фінансування, тис грн..

Інвестиційна інформація — це набір інформативних показників, необхідних для планування й аналізу інвестиційної діяльності підприємства, підготовки

ефективних управлінських рішень у сфері інвестицій. Інвестиційна інформація повинна надходити на підприємство безупинно. Вступна інформація

безупинно аналізується, внаслідок чого підприємство в будь-який момент може мати оцінку стану зовнішнього інвестиційного середовища. За результатами

такої оцінки підприємство ухвалює рішення щодо внесення змін у стратегію своєї інвестиційної діяльності.

Кадрові ресурси підприємства мають важливе значення у формуванні інвестиційного потенціалу. Кваліфікація, досвід, і знання інвестиційних менеджерів

підприємства є запорукою • ефективного використання наявних інвестиційних ресурсів з метою оптимізації інвестиційної діяльності підприємства за

критеріями прибутковості й ризику. У зв'язку із цим підбір інвестиційних менеджерів та оцінювання їхньої відповідності пропонованим вимогам —

найважливіший напрям формування інвестиційного потенціалу підприємства.

Інвестиційні плани й проекти є результатом інвестиційного планування на підприємстві. Інвестиційні плани — це письмово оформлені документи, в яких

заплановано використанням сформованого інвестиційного потенціалу підприємства в короткостроковому періоді й на перспективу. Основний вид

інвестиційних планів, який найчастіше використовується на підприємстві, являє собою інвестиційний проект.

Інвестиційний проект — це сукупність документів, що визначають необхідність і доцільність здійснення реального інвестування, що містять економічні,

правові, організаційні, технічні й інші аспекти інвестиційного планування.

Як правило, основна мета інвестиційного проекту - це досягнення ряду економічних ефектів інвестування, до яких належить одержання прибутку в поточному й

довгостроковому періоді, приріст обсягу випуску продукції, розширення й відновлення асортименту продукції, підвищення якості продукції та ін. У зв'язку з

цим, інвестиційні проекти підприємства поділяються на стратегічні й тактичні.

Управління інвестиційним потенціалом спрямоване на формування й найбільш ефективне використання інвестиційних можливостей у діяльності підприємства.

Ефективне управління інвестиційним потенціалом підприємства є основою активізації інвестиційної діяльності підприємства, мета якої - досягти інвестиційних

ефектів, що відповідають стратегії розвитку підприємства.

4. Оцінювання ефективності використання інвестиційного потенціалу підприємства

У системі управління інвестиційним потенціалом підприємства оцінювання економічної ефективності інвестиційної діяльності є одним з найважливіших етапів.

В основі оцінювання ефективності використання інвестиційного потенціалу підприємства лежить операція дисконтування.

Дисконтування - це процес конвертування планованих до одержання або виплати в майбутніх періодах коштів у їхню поточну вартість.

При цьому відсоткова ставка, яка використовується в розрахунку, називається дисконтною ставкою. Вибір рівня відсоткової ставки, за якою проводиться

дисконтування, є важливим моментом у процесі оцінювання інвестицій. В економічній літературі її іноді називають ставкою порівняння.

При оцінюванні економічної ефективності інвестиційної діяльності підприємства використовується ряд показників:

- чистий наведений ефект (доход) від реалізації інвестицій;

- строк окупності інвестицій;

- внутрішня норма прибутковості (рентабельності) інвестицій;

- індекс рентабельності інвестицій;

- коефіцієнт рентабельності інвестицій.

Розгляд методики розрахунку зазначених показників заслуговує на особливу увагу.

Чистий наведений ефект (доход) від реалізації інвестицій є одним з основних показників оцінювання економічної ефективності інвестицій підприємства.

Строк окупності інвестицій - один з найчастіше використовуваних показників оцінювання ефективності інвестиційного проекту. Якщо не враховувати

фактор часу, то строк окупності - це тривалість часу, протягом якого недисконтовані прогнозовані надходження коштів перевищать недисконтовану суму

інвестицій, допускаючи, що грошовий потік виникає протягом року рівномірно. Тобто строк окупності - це число років, необхідних для відшкодування

стартових інвестиційних витрат.

Більш обґрунтований є інший метод визначення строку окупності проекту, заснований на процесі дисконтування грошових потоків. При використанні

цього методу строк окупності проекту - це тривалість періоду, протягом якого сума дисконтних чистих доходів дорівнює сумі інвестицій.

Внутрішня норма прибутковості (рентабельності) інвестицій - це показник, що широко використовується при оцінювані ефективності інвестиційних

проектів.

Реалізація будь-якого інвестиційного проекту завжди потребує залучення фінансових ресурсів, за які необхідно платити.

Внутрішня норма прибутковості - це ставка дисконтування, використання якої забезпечує рівність поточної вартості очікуваних грошових відтоків і

поточної вартості очікуваних грошових припливів. Тобто при нарахуванні на суму інвестицій відсотків за ставкою, рівною внутрішній нормі прибутковості,

забезпечується одержання доходу, розподіленого в часі.

Внутрішня норма прибутковості характеризує максимально допустимий відносний рівень витрат, які можуть бути зроблені під час реалізації даного

проекту.

Індекс рентабельності інвестицій — це відносний показник, який використовується для оцінювання економічної ефективності інвестиційної діяльності

підприємства.

Оцінка економічної ефективності інвестиційної діяльності підприємства з використанням наведених методик дозволяє зробити висновок про доцільність і

привабливість інвестиційних вкладень у той або інший об'єкт, тобто оцінити ефективність використання інвестиційного потенціалу підприємства.

ТЕМА 5. Виробничий потенціал підприємства: структура, вимірювання величини, оцінювання ефективності використання

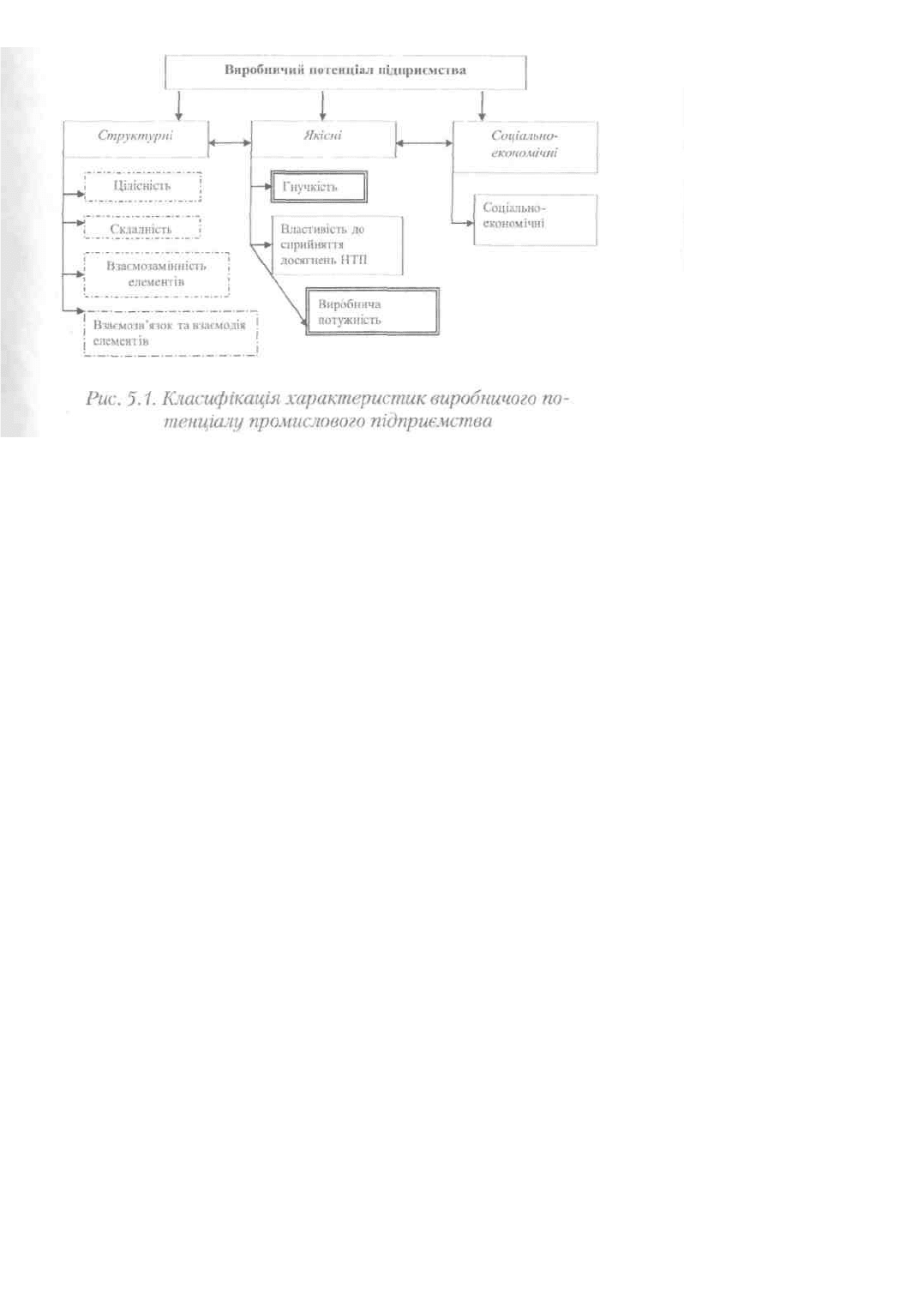

1. Завдання оцінювання виробничого потенціалу підприємства. Класифікація характеристик виробничого потенціалу промислового підприємства

Відмінною рисою останніх років і, принаймні, найближчого майбутнього в сфері виробництва споживчих цінностей (продукції для різних галузей

народного господарства, товарів масового споживання й послуг) у країні є поступовий перехід до досить твердої протизатратної політики господарювання.

Одним з елементів такої політики є поліпшення використання або ж вивірене нарощування наявних потужностей на вже діючих підприємствах

відповідного профілю при обмежених інвестиційних можливостях.

Реалізація можливостей інтенсифікації існуючих виробництв дасть змогу значно скоротити витрату трудових, матеріально-технічних і фінансових ресурсів на

задоволення сьогоднішніх і майбутніх потреб суспільства. З іншого боку, перспективне використання цих методів для вибору й відповідних розрахунків найбільш

раціональних, а в ряді випадків — оптимальних варіантів конверсії підприємств військово-промислового комплексу. Перелічимо коло інших практичних завдань, які

можуть бути вирішені на базі розвинутих уявлень:

- вибір найбільш ефективного основного (генерального) показника для оцінювання виробничих можливостей (виробничого потенціалу) підприємств; а

оцінювання ступеня погодженості (збалансованості) виробничих можливостей ведучого і інших виробничих цехів, ділянок, відділень та окремих робочих місць

підприємства; а оцінювання номінального виробничого потенціалу проектованих та існуючих підприємств й їх окремих виробничих підрозділів та робочих

місць;

- визначення ефективності модернізації підприємств для збільшення їхньої виробничої можливостей з випуску профільної й непрофільної продукції;

- обґрунтування раціональних типорозмірних рядів (типажу) виробничих підприємств різного профілю;

- економічне оцінювання виробничих можливостей підприємств;

- обґрунтування доцільності введення плати за недовикористання виробничих можливостей підприємств;

з’ясування вартості підприємств, підданих модернізації вибір раціональних строків таких заходів.

Подання про величину виробничого потенціалу підприємства й окремих його елементів дає можливість певною мірою управляти характеристиками

потенціалу, внаслідок чого відкривається можливість цілеспрямовано впливати на віддачу виробничих ресурсів (рис.1).

Величина виробничого потенціалу і його структура можуть мати широкий діапазон застосування в плануванні, прогнозуванні й стимулюванні матеріального виробництва.

11

Дослідження з проблем формування й використання виробничого потенціалу, і особливо підприємства, досить обмежені. Серед них практично не порушені питання виміру елементів

виробничого потенціалу і його величини в цілому.

Рис. 1 Класифікація характеристик виробничого потенціалу промислового підприємства

Ідея виміру потенціалу як найвищої віддачі сукупних ресурсів досить приваблива. Однак на цьому шляху стоїть ряд практично нерозв'язних проблем. Насамперед

не завжди можна достатньо вірогідно визначити найвищу віддачу при складній сукупності взаємодіючих елементів, оскільки в цьому випадку постає питання про

облік їхнього взаємовпливу, взаємного доповнення та інших подібних якостей. Це природно, оскільки жодний виріб неможливо створити тільки з одного або

за допомогою одного виробничого ресурсу. На кінцевий результат активно впливає саме сукупність елементів потенціалу. Нарешті, є підстава вважати

нелінійною залежність між ресурсами й результатами.

2. Концептуальні підходи до визначення основних елементів виробничого потенціалу

Для характеристики масштабу підприємства звичайно використовують такі поняття, як розмір і потужність.

Показники розміру, до числа яких можуть бути віднесені виробнича площа, число виробничих робітників або загальна чисельність персоналу, проектний

річний обсяг продукції у вартісному вираженні, сумарна вартість виробничих основних фондів або ж їхньої активної частини тощо, дають ліпне орієнтовне,

найчастіше досить перекручене поняття про можливості підприємства.

Потужність звичайно вимірюють продукцією підприємства в натуральних одиницях. Причому мова йде звичайно про фактично вироблену продукцію. Тут

залишаються поза увагою потенційні можливості підприємства, особливо за не профільними видами продукції або випуск якої є лише задумом.

Під ВП розуміється той обсяг робіт у наведених одиницях виміру витрат праці (нормо-години), що може бути виконаний протягом деякого періоду часу

(наприклад, року) основними виробничими робітниками на базі наявних виробничих фондів при дво,три змінному режимі роботи й оптимальній організації

праці й виробництва, тобто

Р= f(Ф

t

,R,Ф) (1)

де Р — виробничий потенціал і нормо-годинах за рік;

Ф

г

— нормативний річний фонд робочого часу, години;

R — чисельність основних робітників, чол.;

ф — рівень ефективності їхньої праці і його фондоозброєність, частки одиниці.

Іншими словами, ВП — це технічно, організаційно, економічно й соціально обґрунтована норма ефективного робочого часу основного виробничого

персоналу підприємства за певний період календарного часу. Знання ВП дасть можливість вибудувати систему всіх інших оцінок виробничої й економічної

потужності підприємства. При цьому тому самому показнику ВП, залежно від умов його використання, може відповідати безліч значень показника

потенційної потужності.

Таким чином, у наукове й практичне користування вперше вводиться величина, що характеризує номінальні, потенційні можливості підприємства на

відміну від традиційного й, на наш погляд, помилкового підходу, що використовує максимальні величини показників виробничих характеристик об'єктів.

Оцінки максимальних значень розглянутих показників мають приватний характер, потрібні в рідкісних випадках і не можуть виступати основними

параметрами виробничо-господарської діяльності підприємств, створюваної для них нормативно-технічної та іншої документації, а також для всякого роду

техніко-економічних й інших розрахунків, виконуються для вирішення питань їхнього розвитку й удосконалення.

3. Вимірювання величини виробничого потенціалу підприємства на базі заелементного підходу

Проблема вимірювання величини виробничого потенціалу досить важлива як у теоретичному, так і практичному плані.

Виробничий потенціал як показник ресурсного потенціалу відіграє велику інформативну роль. За допомогою такого роду комплексних показників

усуваються протиріччя, що виникають при оцінювання рівноприскореного або різноспрямованого руху складових його елементів. Співвіднесення величини

потенціалу з кінцевими результатами функціонування дає комплексне знання про ступінь використання виробничих ресурсів і резерви підвищення ефектив-

ності виробництва.

При оцінюванні розміру виробничого потенціалу підприємства насамперед необхідно відповісти на такі питання: чи є виробничий потенціал простою

сумою ресурсів; яким чином окремі ресурси включаються в сукупний ресурс? ресурсний підхід не тільки стверджує, що потенціал являє собою сукупність

виробничих ресурсів цільового призначення, а й робить очевидною методику оцінки його величини як суму фізичних значень складових елементів.

Використання натуральних показників досить ускладнене при оцінюванні таких складних елементів виробничого потенціалу, як трудові ресурси,

технологія, інформація.. Нарешті, елементи потенціалу значно відрізняються між собою не тільки за змістом, а й за формою. У зв'язку з цим різноманітні й

натуральні одиниці, що характеризують їх. Агрегування ж різних якісних характеристик стає можливим лише в тому випадку, якщо вдається знайти який-

небудь загальний принцип оцінки, вимірювання, що дозволяє одночасно виразити всілякі якості.

Найбільш уніфікованим і універсальним вимірником елементів виробничого потенціалу, практика це підтверджує, є їхня цена або вартість. Порівнянність

показників потенціалу в грошовій оцінці в часі й просторі дозволяє виявити динаміку й структуру виробничих потенціалів підприємств і територіальних

утворень, розходження й тенденції їхньої диференціації за цим показником, а також за ефективністю використання виробничого потенціалу. У цьому

випадку сума вартостей елементів буде характеризувати величину всього виробничого потенціалу підприємства. Таким чином, визначення величини

потенціалу пов'язане насамперед з оцінюванням вартості його елементів.

Методика визначення вартості першого елемента виробничого потенціалу промислового підприємства — основних виробничих фондів — розроблена

детально, тому є необхідність зупинитися тільки на деяких характерних моментах. Очевидно, як елемент виробничого потенціалу підприємства варто

12

приймати середньорічну вартість тільки його основних промислово-виробничих фондів, оскільки непромислові основні фонди не пов'язані з процесом

виробництва і взагалі можуть не належати до підприємства.

Вартість основних фондів постійно змінюється під впливом природних процесів, виробничих умов та інновацій. її досить надійне фіксування можливе

тільки на обмежений період - квартал, рік. . Але й протягом кожного з цих відрізків часу основні фонди втрачають певну частину вартості. У зв'язку з цим

іноді трапляються, пропозиції враховувати як виробничі ресурси тільки амортизировану частину вартості основних фондів. У вартості першого елемента

виробничого потенціалу повинна враховуватися повна вартість основних фондів.

Для підтримки основних фондів у працездатному стані проводяться поточні й капітальні ремонти, здійснюється їхня модернізація. У першому й другому

випадках техніко-економічні показники фондів лише певною мірою відновлюються. Вартість елемента потенціалу «основні фонди» в дійсності не

підвищується, оскільки споживча вартість самих основних фондів не зростає вище від первісної.

З урахуванням викладеного, вартість першого елемента потенціалу — «основні виробничі фонди» становитиме:

В

0

.ф

=

В

0ПФ

.

+

В

м ф

,

де ВОПФ —середньорічна балансова вартість основних промислово-виробничих фондів підприємства;

В

м

.ф —витрати на модернізацію основних виробничих фондів.

В умовах науково-технічної революції знання є головними засобами підтримки продуктивної сили живої праці, є субстанцією продуктивності праці й

визначають її можливості. З урахуванням цих витрат вартість елемента потенціалу «промислово-виробничий персонал» буде являти собою суму:

В

т

.

Р

= Фз.п + Ф

м

, + З

п

+ З

м

+ З

пк

,

Де Фз.п

—

фонд заробітної плати промислово-виробничого персоналу підприємства;

Ф

м

з

— фонд матеріального заохочення;

З

н

— затрати на навчання кадрів;

З

вп

— затрати, пов'язані з їхньою перепідготовкою;

З

пк

— затрати на підвищення кваліфікації промислово-виробничого персоналу.

Визначення вартості енергетичних ресурсів у загальному не викликає складностей. Головне, на що в цьому випадку варто звернути увагу, — це облік тільки

первинних енергоносіїв, тобто тих, які надходять збоку й на придбання яких витрачаються кошти.

Четвертим елементом виробничого потенціалу є технологія. Технологія належить до числа виробничих ресурсів довгострокового користування. Вона бере

участь у декількох виробничих циклах і тому переносить свою вартість вроздріб; її вартість змінюється залежно від залучення у виробниче споживання

нових технологічних процесів або виводу з них застарілих. Вартість технології виробництва повинна визначатися так само, як і основних фондів:

В

т

= В

т.д.

+ В

т.н.

–В

т.л

де В

т

— вартість використовуваних виробничих технологій;

В

т

д — вартість технологій, що діють на підприємстві на початок періоду;

В

ТІІ

— вартість знову освоєних технологій;

В

т

л

— вартість технологій, використання яких припиняється в даному періоді часу.

При визначенні вартості технологій варто мати на увазі, що їхнє впровадження поєднане з виконанням різноманітних робіт , отже, зумовлює різні види

витрат. Вартість технологій як елемента потенціалу буде складатися із затрат на НДР, вартості спеціальних пристосувань та оснащення, що не ввійшли до

складу основних виробничих фондів, а також затрат матеріальних ресурсів, пов'язаних з їхнім освоєнням.

Останній елемент виробничого потенціалу підприємства - інформація являє собою специфічну форму існування наукових знань. Як усякий продукт праці,

вони мають вартість і споживчу вартість. Тому інформація також має вартість. У рамках виробничого потенціалу, крім власне інформаційних ресурсів і

знань виробничого персоналу, що належать до трудових ресурсів, інформація містить у собі також різноманітні компоненти, що представляють зміст

заходів у галузі вдосконалення організації виробництва, праці й управління. У загальному випадку до них можна віднести розроблення й впровадження

раціональних форм поділу й кооперації праці; поліпшення організації підбору й розміщення кадрів; удосконалення організації й обслуговування робочих

місць; раціоналізацію трудового процесу, впровадження передових прийомів і методів праці; удосконалення нормування праці й поліпшення її умов;

зміцнення дисципліни праці; заходи щодо підвищення коефіцієнта змінності роботи встаткування; застосування прогресивних видів матеріальних ресурсів;

розвиток творчої активності працюючих, раціоналізаторської й винахідницької Діяльності. Тому при визначенні вартості елемента «інформація» головну

увагу варто звертати на виявлення матеріальних і фінансових затрат, пов'язаних з реалізацією розглянутих вище й інпіих подібних заходів, а також із

придбанням інформаційних ресурсів.

Маючи вартість кожного елемента виробничого потенціалу підприємства, загальну його величину можна розрахувати в такий спосіб:

iтрертфо

ВВВВВП

.....

де П — величина виробничого потенціалу підприємства;

В

ер

— вартість енергетичних ресурсів;

В

і

— вартість елемента «інформація».

Можлива й спрощена, але, відповідно, і більш наближена оцінка загальної величини потенціалу підприємства. Попередньою умовою цієї процедури є

визначення періоду обліку затрат на підготовку, перепідготовку кадрів і підвищення їхньої кваліфікації; на вдосконалення технології й організації вироб-

ництва, праці й управління; на придбання інформаційних ресурсів. Вони, як правило, визначаються в річному розрізі, але беруть участь у виробничому

процесі й за межами цього періоду. Тому ці витрати повинні підсумуватися наростаючим підсумком.

За оцінками, для технології деяких галузей машинобудування період відновлення наближається до 7 років, а період організації виробництва становить

менше ніж" 10 років. Тому є досить підстав для того, щоб обліковий період обмежити 5-ма роками. З урахуванням цього допущення величину виробничого

потенціалу промислового підприємства можна буде визначити як:

іпррезмпзфмОВФ

ВВФФВВП

.......

де В

овф

— середньорічна вартість основних промислово-виробничих фондів у планованому році;

В

м

.

ф

— витрати на модернізацію основних промислово-виробничих фондів у розрахунковому році;

Ф

3

,

п

— фонд заробітної плати промислово-виробничого персоналу в планованому році;

Ф

мз

— фонд матеріального заохочення підприємства в аналізованому році;

В

е

р

— вартість спожитих у розрахунковому році енергетичних ресурсів;

В

р.п

, — річні витрати в попередньому п'ятирічному періоді матеріальних і фінансових коштів (крім капітальних вкладень) на розвиток і удосконалення

виробництва.

4. Оцінювання ефективності використання основних елементів виробничого потенціалу підприємства

Більша роль виробничого потенціалу в удосконалюванні економіки визначає необхідність управління процесом його використання, що, у свою чергу,

потребує оцінювання ефективності завантаження потенціалу.

Оскільки виробничий потенціал підприємства являє собою складну систему, то, мабуть, рівень ефектного використання його основних елементів можна

визначити, керуючись загальними засадами економічного аналізу співвідношення результату й витрат. У підсумку сукупний потенціал підприємства

визначає його технічний рівень, його конкурентноздатність на зовнішніх ринках. Тому в умовах прискорюваних темпів науково-технічного прогресу й

поглиблення міжнародного поділу праці як основний вимірник кінцевого результату функціонування виробничого потенціалу підприємства варто вважати

обсяг поставок конкурентноздатної продукції відповідно до державних замовлень і господарських договорів.

Найпоширенішим показником рівня використання першого елемента виробничого потенціалу, основних фондів, є фондовіддача. Вона визначається за

формулою

овр

овр

В

В

О

13

де В — кінцевий результат функціонування виробничого потенціалу;

В

0Вф

— вартість елемента потенціалу «основні виробничі фонди».

Багатьма економістами фондовіддачі приділяється роль інтегрального показника, що акумулює деякою мірою не тільки завантаження основних фондів, а й

використання інших

елементів виробничого потенціалу.

Поряд з фондовіддачею застосовуються також показники використання активної частини основних виробничих фондів або тільки машин і устаткування.

Ці показники розрізняють використання активної частини основних виробничих фондів як за часом (екстенсивне використання), так і за продуктивністю

(інтенсивне використання).

Серед показників екстенсивного завантаження може бути названа частка фактично відпрацьованого устаткування, у складі всього наявного або

встановленого, коефіцієнт змінності роботи устаткування і т. п.

Коефіцієнт змінності машинного парку розраховується як відношення числа відпрацьованих машино-змін (або верстато-годин) до загального числа

верстатів (машин, агрегатів), закріплених за господарським підрозділом, або до найбільшого числа верстато-годин, які можуть бути відпрацьовані при

однозмінній роботі:

,

N

Т

К

ф

вм

або

max

t

Т

К

вг

вм

де Т

ф

— фактично відпрацьоване число верстато (машино)-змін / доба;

N — загальна кількість наявних верстатів (машин) у парку;

Т

вг

— фактичне число відпрацьованих верстато(машино)- годин / доба;

tmax- максимально можливе число верстато(машино)- годин при роботі в одну зміну. Останнім часом виробничий потенціал промислових підприємств

насичується усе більш прогресивним і дорогим устаткуванням.

Тому відомий інтерес для аналізу являє розрахунок коефіцієнта змінності роботи з урахуванням вартості окремих груп устаткування. У цьому випадку

коефіцієнт змінності визначається як середньозважена величина:

и

і

і

n

i

зіі

зм

Ц

КЦ

К

1

1

де Ц, — балансова вартість і-тої групи устаткування;

К

зі

— коефіцієнт змінності за і-тою групою устаткування;

п — число і-тих груп устаткування.

Коефіцієнт змінності роботи устаткування оцінює екстенсивне завантаження машинного парку, причому з досить низьким ступенем точності. Проте цей показник

визнаний і привертає до себе велику увагу, оскільки він у явній формі показує зв'язок між машинним парком і забезпеченістю господарської системи виробничим

персоналом. Завдяки цьому можна зробити висновок про ступінь збалансованості двох найважливіших елементів виробничого потенціалу — основних фондів і

трудових ресурсів.

Показник віддачі застосованих основних виробничих фондів іноді необхідно доповнювати показником віддачі споживання основних виробничих фондів.

Для її визначення можна запропонувати формулу

А

В

О

фв

..

де А — амортизаційні відрахування на повне відновлення основних фондів.

Елемент виробничого потенціалу «основні виробничі фонди», крім основних виробничих фондів, містить у собі й інший компонент, віддачу якого доцільно

визначати при оцінюванні рівня використання виробничого потенціалу.

Підвищуючи якість, технічний рівень і в підсумку - продуктивність основних фондів, витрати на модернізацію нібито збільшують сукупну масу

застосовуваних засобів виробництва.

Беручи до уваги той факт, що подібні витрати не сумуються протягом циклу «життя» основних фондів, визначити віддачу витратна модернізацію основних

виробничих фондів завесь строк їхнього функціонування не можливо. У цих умовах розрахунок розглянутого показника пропонується проводити за

приростом значень аргументів:

мф

мф

В

В

О

де

В

- приріст у розглянутому періоді кінцевого результату функціонування виробничого потенціалу;

В

Мф

— витрати на модернізацію основних виробничих фондів.

Основним показником ефективності використання промислово-виробничого персоналу є продуктивність праці.

Підвищення продуктивності праці означає збільшення кількості продукції, що випускається за одиницю часу, або скорочення витрат робочого часу на одиницю

продукції.

При аналітичному розрахунку рівня продуктивності праці й резервів її зростання застосовується формула

T

F

П

p

п

де П

ц

— продуктивність праці (кількість одиниць продукції, виготовленої в одиницю часу);

F

p

— фонд робочого часу робітника;

Т

д

— трудомісткість одиниці продукції.

Як видно, джерела зростання продуктивності праці полягають у більш раціональному використанні робочого часу й скороченні витрат праці на одиницю

продукції.

Продуктивність праці визначають так само, як вироблення готової продукції, що припадає на одного працюючого. У цьому випадку обсяг продукції

ділиться на средньосписочний склад промислово-виробничого персоналу, тобто

де В — кінцевий результат функціонування виробничого потенціалу підприємства;

Р

с

— средньосписочна чисельність ППП.

У продуктивності праці проявляється вплив різні технічні, організаційні й економічні фактори на використання у вартісній формі, робочої сили. Тим самим

вона деякою мірою є й комплексним показником, що відображає сумарний вплив усіх інших елементів виробничого потенціалу на рівень та ефективність

застосування трудових ресурсів у процесі функціонування останнього.

14

Разом з тим на продуктивності праці позначаються витрати матеріальних та енергетичних ресурсів, основних фондів. Динаміка цього показника,

обчислювального в такому вигляді, на практиці досягається зростаючими витратами минулої праці, тому веде до зниження ефективності виробництва, до

вповільнення темпів економічного зростання.

При оцінюванні ефективності використання виробничого персоналу доцільно застосовувати й часткові показники, що виявляють окремі локальні зв'язки

між елементами потенціалу підприємства. До них, наприклад, належить коефіцієнт змінності робочої сили, зумовлений відношенням

де F

a

— кількість людино-днів, фактично відпрацьованих робітниками в усіх змінах (або за планом), у даному періоді;

Д

н

— кількість людино-днів, відпрацьованих у найбільш завантажену зміну.

Цей коефіцієнт вказує на зв'язок між елементом потенціалу, називаним «інформація», і трудовими ресурсами.

Разом з тим він деякою мірою визначає завантаження основних виробничих фондів підприємства.

Як інший частковий показник пропонується використовувати показник віддачі повної заробітної плати. Він показує, яка кількість кінцевого результату

підприємства в грошовому вираженні припадає на 1 грн. виплачених промисловому персоналу заробітної плати й премій.

Для розрахунку цього показника рекомендується формула

де В

шп

— віддача повної заробітної плати;

Ф

зп

— фонд заробітної плати промислово-виробничого персоналу;

Ф

ш

— фонд матеріального заохочення.

Основним показником ефективності використання енергетичних ресурсів є енерговіддача, що являє собою відношення

де В

ер

— вартість енергетичних ресурсів, витрачених на одержання кінцевого результату В.

Іноді визначається ще й енергоємність виробництва. Вона є зворотною величиною від енерговіддачі.

Показником, що характеризує використання четвертого елемента виробничого потенціалу підприємства, технології, можна вважати показник, яким

називаємо ефективністю тexнології виробництва. Він являє собою відношення кінцевого результату функціонування потенціалу до вартості його тех-

нологічної складової й показує результат, який можна одержати на 1 грн. вкладень у розвиток технології. Для розрахунку цього показника пропонується

формула

де О

т

– ефективність технології виробництва

В

Т

– вартість технологічної складової виробничого потенціалу.

при оцінці рівня використання технологічного елемента потенціалу можна застосовувати інший запропонований нами показник – технологічну

оснащеність виробництва. Він є величиною, зворотною ефективності технології виробництва, і показує витрати в розвиток технології, необхідні для

забезпечення одиниці кінцевого результату функціонування потенціалу. Величину цього показника можна визначити як:

В

В

Т

т

о

Крім цих узагальнюючих показників, при вимірюванні ефективності використання технологічної складової потенціалу можуть бути корисні й деякі

часткові показники. Таких показників обмежена кількість, що ще раз свідчить про недостатність уваги в науці до економічних проблем технології. Серед

них можна відзначити такий вузько спрямований показник, як частку продукції, виробленої з використанням прогресивних технологічних процесів. Його

можна розрахувати за формулою

де В

п

— обсяг продукції, виробленої за допомогою прогресивних технологій;

В — загальний випуск продукції.

Оцінювання рівня використання останньої складової виробничого потенціалу - інформації, на нашу думку, можливе тільки на основі застосування

сукупності приватних показників, оскільки сам цей елемент включає безліч різноманітних компонентів. У загальному випадку їх можна диференціювати за

п'ятьма групами: пов'язаних з використанням інформаційних ресурсів, з удосконаленням організації управління, з удосконалюванням організації праці, з

удосконалюванням організації виробництва та з підвищенням творчої активності трудящих.

Ефективність використання у виробництві інформаційних ресурсів - у вигляді програм управління устаткуванням, математичного забезпечення ЕОМ, даних

з вивчення ринку й т. п. Ми пропонуємо оцінювати за допомогою двох показників. Один з них являє собою кінцевий результат, зроблений на 1 грн. вартості

спожитих інформаційних ресурсів. Його можна назвати віддачею інформаційних ресурсів і визначати за формулою

де В

ір

— вартість використаних у необхідному періоді інформаційних ресурсів. Другим показником рекомендується ефективність інформаційних ресурсів.

Вона показує, наскільки їхнє використання дозволяє знижувати витрати виробництва в планованому періоді. Розрахунок цього показника пропонується

здійснювати в такий спосіб:

де В

і

— ефективність інформаційних ресурсів;

В

гі

— економічний ефект, отриманий підприємством від використання в аналізованому періоді інформаційних ресурсів;

В

в

— витрати (собівартість) виробництва в розглянутому періоді.

З метою одержання об'єктивнішої оцінки ефективність інформаційних ресурсів доцільно розраховувати в цілому за перший строк їхнього використання.

Аналогічно за формулою можна визначити ефективність заходів щодо вдосконалення організації управління, праці й виробництва. Природно, в цьому

випадку в чисельнику повинні використовуватися значення економічних ефектів від функціонування відповідних компонентів розглянутого елемента

виробничого потенціалу. За розглянутими показниками оцінки ефективності використання елементів виробничого потенціалу підприємства можна

вирішувати певні завдання. Однак при виготовленні будь-якого виробу одночасно й разом застосовуються знаряддя праці, енергетичні й інформаційні ре-

15

сурси, жива праця, прийоми й методи організації праці й виробництва. Вони взаємозалежні між собою, але часто роблять різноспрямоний вплив. Тому

необхідна оцінка ефективності використовуваної сукупності виробничих ресурсів, що виявляє її інтегральні зусилля. Оцінювання ефективності

використання виробничого потенціалу підприємств й об'єднань не тільки показує рівень віддачі суспільних ресурсів виробництва, а й створює основу для

управління процесами їхнього формування. Однак досі цій стороні відтворення приділяється недостатньо уваги. На нашу думку, рівень ефективності

використання виробничого потенціалу в цілому також може характеризувати кінцевий результат його функціонування, зміст якого було вже розглянуто . У

такому випадку інтегральний показник віддачі виробничого потенціалу господарської системи буде визначатися відношенням

де П — величина виробничого потенціалу підприємства (об'єднання);

В — кінцевий результат його функціонування.

Таким чином, вивчення ролі кожного з елементів виробничого потенціалу в процесах утворення кінцевого результату функціонування підприємства —

важливий елемент стратегії управління внутрішньовиробничими можливостями.

ТЕМА 6. Оцінювання маркетингового потенціалу підприємства на підставі діагностики внутрішнього середовища

1 Оцінювання ефективності товарних стратегій фірми.

Підходи до розроблення нових товарів на підставі аналізу СЗГ

Розроблення стратегії маркетингу починається з вивчення того зовнішнього середовища, в якому буде здійснюватися підприємницька діяльність. Для початку цієї

роботи необхідно точно визначити ринок або окремий сегмент ринку, на який планується вихід, а в межах установленого ринкового простору виділити ту його

частку, в межах якої буде здійснюватися маркетингова діяльність. Така сфера діяльності підприємства в межах певного цільового ринку або окремого сегмента

називається стратегічною зоною господарювання (СЗГ).

"Перший етап розроблення стратегії маркетингу полягає у визначенні складових СЗГ, перспективних з погляду майбутнього розвитку підприємства. Аналіз цих

зон спочатку здійснюється без взаємного пов'язування з поточною діяльністю.

Мета аналізу СЗГ полягає в оцінюванні перспектив розвитку з погляду масштабів зростання, стабільності, місткості ринку, перспектив технології, норми прибутку.

Серед безлічі змінних, що описують стан зовнішнього оточення, для аналізу СЗГ необхідно використати такі параметри:

1. Перспективи зростання;

2. Перспективи рентабельності;

3. Очікуваний рівень нестабільності;

4. Головні фактори успішної конкуренції на ринку;

Кінцева мета цього аналізу полягає в тому, щоб з безлічі ймовірних стратегічних зон господарювання вибрати найбільш перспективні з погляду цілей і

можливостей підприємства.

Після того як визначені основні СЗГ, у структурі управління підприємства формуються стратегічні господарські підрозділи (СГП). СГП — це самостійні

структурні підрозділи, які здійснюють стратегію и програму маркетингу в межах даної стратегічної зони господарювання й несуть усю повноту

відповідальності за результати маркетингової діяльності. Кожне СГП має такі загальні характеристики: власна стратегія маркетингу; точний цільовий

ринок; один керівник маркетингу підприємства на чолі; власні ресурси; чітко позначені конкуренти; відмінні переваги в конкуренції.

Концепція СГП вперше була розроблена консультаційною фірмою «Мак-Кінзі» для корпорації «Дженерал електрик» в 1971 р. з метою вдосконалювання

системи управління.

Результати дослідження організаційних структур управління в 1000 найбільших промислових фірмах США показали, що в середньому типова компанія має

близько ЗО СГП.

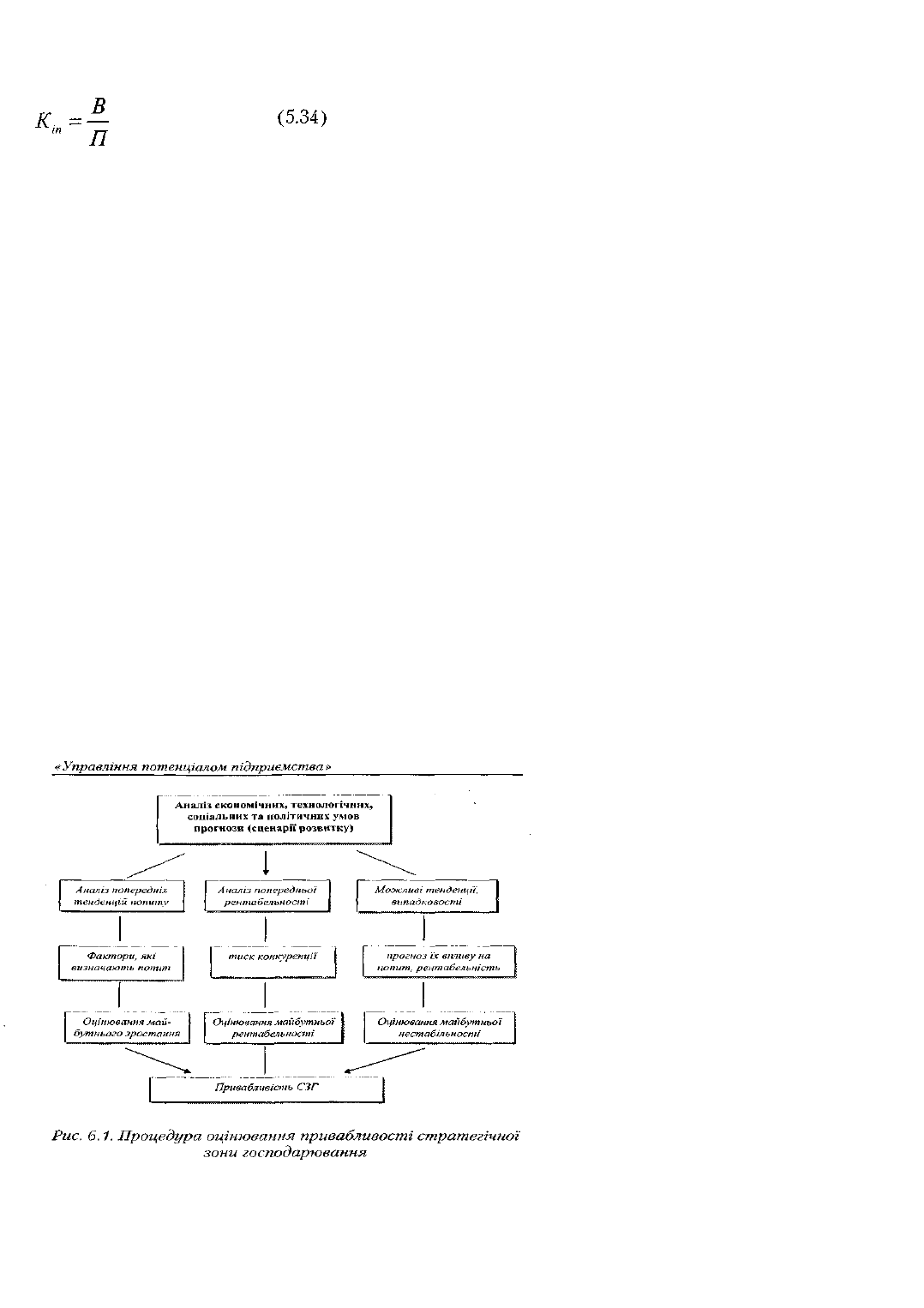

Наступним етапом розроблення стратегії маркетингу є оцінювання привабливості кожної з обраних СЗГ підприємства.

Процедура проведення оцінки привабливості СЗГ представлена на рис. 1

1. Оцінювання привабливості СЗГ починається із загального аналізу й прогнозу економічних, технологічних, соціальних і політичних умов, на

які орієнтується підприємство.

2. Другий етап полягає у встановленні ступеня впливу найбільш важливих тенденцій і подій на стан ринку у відповідній СЗГ. Оцінювання

майбутньої нестабільності може проявлятися як через сприятливі, так і через несприятливі тенденції й випадкові події.

3. На третьому етапі здійснюється кількісна оцінювання зміни факторів, що визначають перспективи зростання в найближчий і віддалений час. Для

цього використовується таблиця бальної оцінки найважливіших факторів зростання.

5. Наступний етап полягає в оцінюванні перспектив рентабельності для СГП підприємства з урахуванням його маркетингових переваг тиску конкурентів.

Ці дані вносяться у відповідну таблицю.

6. Загальна оцінювання привабливості даної СЗГ із урахуванням можливостей СГП підприємства розраховується за формулою.

16

Привабливість СЗГ = А,С

Т

+ А

2

Р + А

3

0 - А

4

Т

де С

Т

— загальна оцінювання змін у перспективі зростання;

Р — загальна оцінювання змін у перспективі рентабельності;

О — загальна оцінювання впливу сприятливих факторів;

Г— загальна оцінювання впливу несприятливих факторів;

А

1

А

2

, А), А

4

— коефіцієнти, установлені експертами, які показують вагомість впливу кожного фактора й у сумі становлять 1,0.

2. Оцінювання інвестиційних можливостей у процесі планування прибутку підприємства

Процес планування прибутку є першим етапом оцінювання маркетингового потенціалу. При цьому рекомендується враховувати ряд факторів.

1. Можливість коливання ціни реалізації продукції як в одну, так й в іншу сторону.

2. Зміна прямих змінних витрат підприємства під впливом численних причин, наприклад при зміні цін на використовувану сировину, матеріали, що комплектують

паливо, енергію, устаткування, при зростанні витрат на зарплату основних виробничих робітників, а також витрат усіх видів ресурсів на одиницю продукції, під

впливом науково-технічного прогресу.

3. Можливість зміни умовно-постійних витрат, які можуть бути спрямовані на вдосконалювання системи управління підприємством й окремими його підрозділами,

організаційної й виробничої структур та ін.

4. Модернізація виробництва, його розвиток, розширення й удосконалення.

5. Можливий облік структурних зрушень продукції, тобто зняття з виробництва застарілих, безперспективних, що не користуються достатнім попитом,

видів продукції й освоєння виробництва прогресивних її моделей, зразків, видів.

6. Можлива зміна виробничої програми, яку варто оцінювати з позицій наявних обмежень, зокрема по допустимій ефективності капітальних вкладень,

попиту продукції на ринку, припустимому рівню господарського ризику, граничному значенню рівня відносної беззбитковості і т.п.

7. Існуючу дискретність виробництва, його багато номенклатурний характер.

Перелік умов, яким повинна задовольняти робоча методика планування прибутку, свідчить про те, що вона повинна мати гнучкість, комплексність,

економічність, а також таку дуже важливу властивість, як дискретність.

Весь процес планування прибутку включає шість етапів:

перший — формування вихідної інформації;

другий — визначення самого прибутку й найважливіших економічних і фінансових показників діяльності підприємства;

третій — аналіз отриманої інформації щодо прийнятності прийнятого варіанта;

четвертий — аналіз рентабельності виробництва зі видами продукції для виявлення резервів у справі підвищення прибутку;

п'ятий — внесення змін у техніку й технологію, організацію виробництва й управління за видами продукції з метою підвищення прибутку;

шостий — ухвалення рішення й розрахунок усієї інформації з видів продукції й узагальненої інформації з підприємства в цілому.

3. Попереднє оцінювання цінових стратегій підприємств

Розглядаючи проблему ціноутворення товару на ринку, можна вказати на дві принципові методологічні схеми: витратне ціноутворення, в основу якого

закладені майбутні витрати фірми на виробництво й реалізацію продукції; ринкове ціноутворення, при якому ціна формується під впливом попиту та

пропозиції товарів на ринку.

Методологічно витратне ціноутворення будується за схемою «витрати плюс», причому під плюсом розуміється деяка величина прибутку, що заставляється

фірмою при створенні нової справи у вигляді певної, заздалегідь планованої рентабельності виробництва.

Таке ціноутворення широко застосовується фірмами при відсутності скільки-небудь відчутної конкуренції з боку інших підприємств, що виробляють товар

аналогічного призначення. Перелічимо ті ніші ринку, в яких може успішно застосовуватися витратне ціноутворення:

- виробництво й продаж товарів монополіями (монопольний ринок);

- часткове виробництво й продаж товарів в умовах олігопольного ринку (особливо при змові діючих фірм між собою про проведення єдиної спільної цінової

політики);

- виробництво товарів з урахуванням замовлень споживачів (формування портфеля замовлень на основі договірних цін)

- значний дефіцит продукції й незадоволеність попиту на неї;

- локально ізольована ніша ринку (наприклад, при відсутності транспортних зв’язків, у зв’язку з несприятливими умовами погоди й т.п.).

4. Ринкове ціноутворення й сфера його застосування

Витрати фірми як основу ціни товару ніякої участі в ринковому ціноутворенні не беруть. Вони визначаються фірмою, приймаються нею лише як орієнтир для

зіставлення з діючою на ринку ціною й використовуються для розрахунку ефективності бізнесу в новій підприємницькій справі.

Головне в ринковому ціноутворенні — співвідношення попиту та пропозиції товарів. Тому на ринку цілком можливі ситуації, коли ціна товару виявиться менша від

понесених при виробництві витрат, і фірму чекають серйозні збитки. Зрозуміло, можуть бути й ситуації, коли ціна товару буде вище витрат фірми, і вона одержить у

цьому випадку певний прибуток. Отже, при створенні нової бізнес-лінії, розробленні нового продукту необхідно правильно оцінити ринкову ситуацію,

спрогнозувати майбутню ціну товару й зіставити її з витратами на його виробництво. Інакше кажучи, оцінювання показників діяльності фірми при ринковому

ціноутворенні полягає в тому, щоб визначити вигідність і прибутковість створення нової підприємницької справи й установити ті межі, при витримуванні яких

бізнес буде рентабельним.

Ринкове ціноутворення має місце в таких випадках:

- при конкуренції;

- при монополістичній конкуренції;

- частково в умовах олігопольного ринку (особливо коли діючі фірми конкурують між собою й не вступають у змову з метою контролю цін і проведення

єдиної цінової політики);

- у всіх інших випадках, коли ознаки витратного ціноутворення відсутні.

При створенні нової підприємницької справи одного з найважливіших завдань, яке треба буде розв'язати, насамперед, є визначення виробничої потужності

майбутнього підприємства. Від цього будуть залежати необхідні для створення нової справи капітальні вкладення, а також змінні й постійні витрати на

виробництво продукції. Тільки їхнє значення й цієї галузі дозволить фірмі оцінити орієнтовно (у зіставленні із ціною товару на ринку) можливість успішної

її діяльності, конкурентноздатність майбутнього товару й рентабельність виробництва. Крім того, виробнича потужність підприємства дасть змогу

установити діапазон можливого обсягу випуску товарів, щоб «прогнозувати сукупну пропозицію товарів на ринку й визначити його вплив на ціну.

При обґрунтуванні виробничої потужності майбутньої підприємницької справи потрібно враховувати такі обмеження, і, насамперед ресурсного характеру.

Крім ресурсних, діють ще й ринкові обмеження, у тому числі місткість ринку по даному товару, сезонність виробництва й споживання товару, доходи

споживачів, темпи інфляції національної валюти, швидкість реалізації товарів з обліком сукупної їхньої пропозиції, модель ринку, куди будуть надходити

товари.

З урахуванням усіх цих вимог та обмежень можна встановити досить вузький діапазон, усередині якого й буде перебувати рекомендована величина

виробничої потужності майбутньої підприємницької справи.

Рішення питання про величину виробничої потужності майбутнього підприємства — перший крок в оцінці бізнесу. Опираючись на цю величину, можна

визначити багато важливих показників, що стосуються витрат виробництва, зокрема собівартості одиниці продукції й складових її витрат — змінних і

постійних.

При вирішенні питання про відкриття нової підприємницької справи особливого значення набуває визначення виробничої потужності майбутнього

підприємства. Від І цього згодом залежатимуть обсяг випуску продукції, витрати виробництва, ціна товару на ринку, прибуток і рентабельність роботи фірми, а

в остаточному підсумку — її конкурентноздатність, надійність функціонування й величина ризику в бізнесі.

17

ТЕМА 7. Оцінювання перспектив зростання підприємства на основі

портфельного аналізу

1. Структура діяльності компанії. Диверсифікованість і спеціалізація діяльності

Структура діяльності компанії визначається різноманітністю видів діяльності та їхньою часткою (значимістю) в загальному результаті діяльності. Розмаїтості діяльності

властиві два протилежних процеси: диверсифікованість (розширення різноманітності) і спеціалізація (звуження різноманітності).

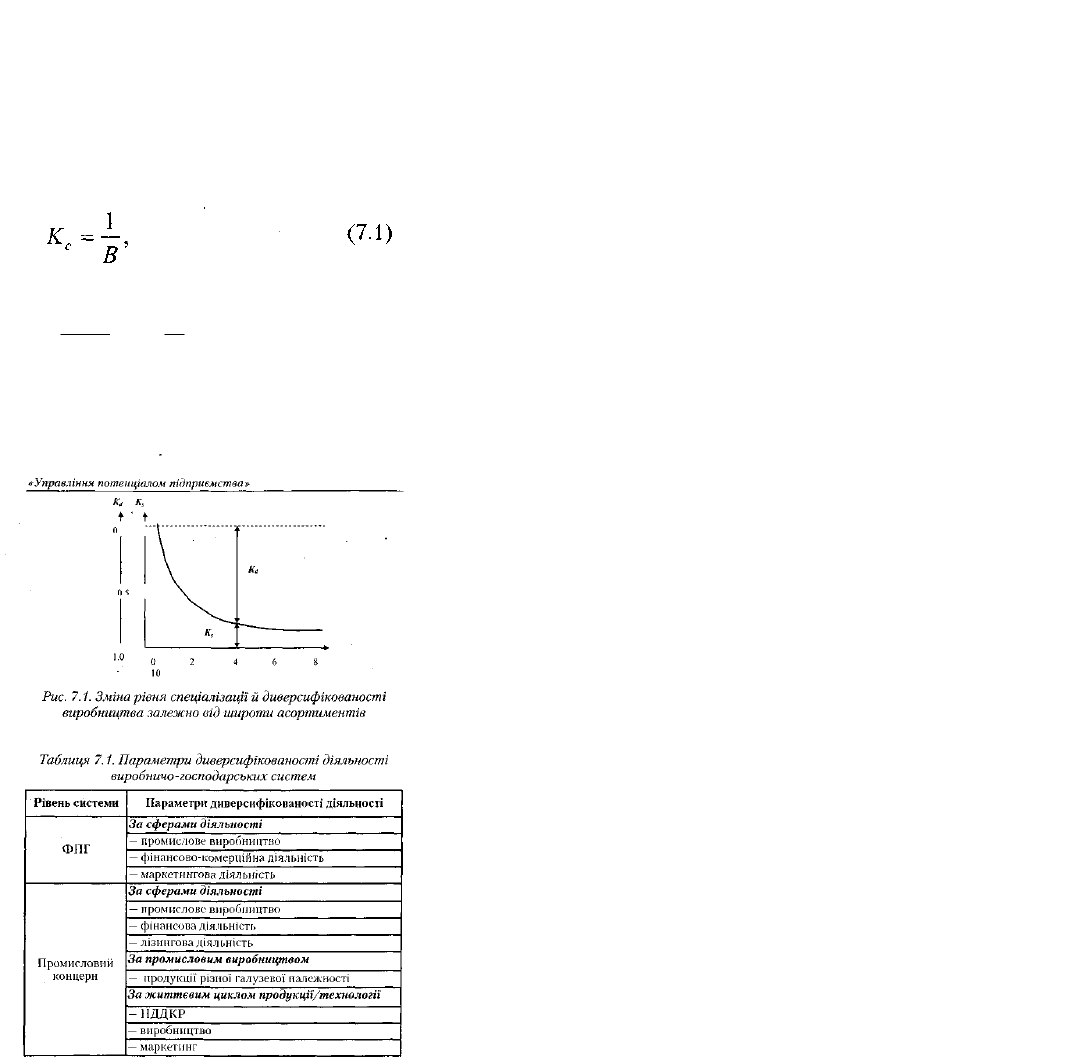

Рівень спеціалізації й диверсифікованості діяльності підприємства може оцінюватися широтою асортиментів, тобто числом найменувань (видів, моделей,

типорозмірів) продукції. За інших рівних умов чим вужчі асортименти, тим вищий рівень спеціалізації й нижчий рівень диверсифікованості виробництва.

Рівень спеціалізації підприємства Кс може бути визначений як відношення обсягу випуску профілюючої (базової) моделі продукції до загального обсягу

виробництва. Якщо всі моделі випускаються в рівних обсягах, то:

де В — ширина асортиментів продукції.

У цьому випадку рівень диверсифікованості К

д

дорівнює питомій вазі випуску інший (непрофілюючої) продукції в загальному обсязі виробництва:

cd

K

BB

B

К

1

1

1

1

Зміна рівнів спеціалізації й диверсифікованості залежно від широти асортиментів при рівних обсягах випуску всіх моделей рис. 1.

Очевидно, що при стабільних потребах у продукції підприємства й регулярних потоків факторів виробництва (ресурсів) краща та спеціалізація діяльності,

яка забезпечує зниження витрат виробництва й високу бездефектність виготовлення продукції.

Однак характерна для зовнішнього середовища компанії нестабільність потреб і (або) потоків факторів виробництва спричиняє необхідність

диверсифікованості продукції, тому що це дає змогу гнучко змінювати структуру виробництва й маневрувати ресурсами.

18

Диверсифікованість діяльності досягається: а включенням до складу компанії підприємств (організацій) різної предметної й технологічної

спеціалізації; а комбінуванням спеціалізованих виробництв у рамках

підприємств-комбінатів; а додаванням (прищеплюванням) властивостей гнучкості технологічним системам й оргструктурам, а також фахівцям і

менеджерам (що створює можливість маневрувати видами діяльності); а розвитком різних видів діяльності на базі передової технології, якою володіє

компанія.

Диверсифікованість діяльності компаній, якщо не говорити про конгломерати (компанії, що мають безсистемний набір видів діяльності), здійснюється в

рамках певної (вужчої або ширшої) спеціалізації.

2. Стратегічні зони господарювання й стратегічні господарські центри

Великі й більшість середніх фірм США являють собою комплекси, що випускають різнорідну продукцію й виходять із нею на численні товарні ринки.

Однак у зв'язку з нестабільністю життєвих циклів технології/попиту, високим рівнем невизначеності в умовах конкуренції, появою соціально-політичних

обмежень тощо виявилося, що для вирішення знову виникаючих стратегічних завдань маневрування галузями діяльності шляхом її диверсифікованості

недостатньо.

По-перше, науково-технічний розвиток виробництва й організація маркетингу призвели до скорочення тривалості життєвих циклів попиту й ліквідації

відповідних галузей виробництва. Тому компанія повинна постійно піклуватися про те, щоб освоювати нові види діяльності й відтинати застарілі. По-друге,

стратегія фірми в конкуренції повинна мінятися в міру зміни стадій життєвого циклу попиту, для чого компанія повинна вчасно вгадувати зміну цих стадій

на різних ринках. Тому об'єктом маневрування стають не окремі види діяльності компанії, а її діяльність у стратегічних зонах господарювання (СЗГ).

СЗГ — це окремий сегмент оточення компанії, на який вона має або хоче одержати вихід. Параметрами виділення СЗГ із зовнішнього середовища

компанії є:

- певна потреба (наприклад, потреба в теплому одязі);

- технологія, за допомогою якої ця потреба може бути задоволена (очевидно, що потреба в теплому одязі може бути задоволена використанням технологій

текстильної, шкіряної й хутрової промисловості);

- тип клієнта (наприклад, населення, соціальні організації, державні організації);

- географія потреб (цей параметр важливий, насамперед, з погляду стадії життєвого циклу попиту й рівня задоволення попиту).

Мистецтво визначення набору технологій при виділенні СЗГ полягає в тому, щоб забезпечити компанії досягнення синергичного ефекту від їхньої взаємодії.

Прояв синергічного ефекту можливий також при взаємодії стратегічних зон господарювання, тому одним із завдань стратегічного управління є організація такої

взаємодії.

Ряд фірм США, крім СЗГ, виділяють стратегічні господарські центри (СГЦ), які здійснюють стратегічний розвиток однієї або декількох СЗГ. Основними

функціями СГЦ є:

- розроблення конкурентноздатних виробів і формування збутових стратегій СЗГ;

- розвиток СЗГ за даним стратегічним напрямом;

- забезпечення ефективного використання технології й досягнення високого рівня рентабельності.

В ускладнених умовах міжфункціональних, зовнішніх і внутрішніх зв'язків правомірна постановка питання про формування організаційно-економічного

механізму управління маркетинговим потенціалом підприємства. Формований механізм повинен здійснювати ефективну комплексну підтримку потенціалу

підприємства, бути адекватним сучасним вимогам, враховувати динаміку кон'юнктури ринку, ґрунтуватися на принципах адаптивності й створювати

можливості для гнучкого й швидкого прийняття управлінських рішень.

3. Портфельний аналіз у системі прийняття рішень про перспективи збільшення

підприємницького потенціалу

Термін «портфоліо», що виник у сфері фінансів, означає «оптимальний з погляду поєднання ризику й прибутковості набір інвестицій».

Стосовно підприємства портфоліо аналіз являє собою розподіл його діяльності за окремими стратегіями щодо продуктів і ринків. Це інструмент, за

допомогою якого керівництво підприємства виявляє потенційні можливості на ринку й формує нові стратегії.

Портфельний аналіз — це інструмент, за допомогою якого підприємство оцінює свою господарську діяльність із метою вкладення коштів у найбільш

прибуткові й перспективні напрями й припинення або скорочення інвестицій у неефективні проекти.

У такий спосіб він забезпечує ясне подання про витрати й прибуток диверсифікованої фірми.

Основним прийомом портфельного аналізу є побудова двовимірних матриць, за допомогою яких бізнес-одиниці або окремі продукти рівняються між собою

за такими критеріями, як темпи зростання продажів, стадія життєвого циклу, частка ринку.

Відрізняються методики наборами змінних, однак у кожному разі це двомірні матриці, у яких по одній осі фіксуються значення внутрішніх можливостей

фірми, по іншій — зовнішні фактори.

Портфельний аналіз дає змогу вирішити такі завдання:

- узгоджувати бізнес-стратегії різних виробничих підрозділів підприємства, що забезпечує рівновагу в їхньому розвитку;

- розподіляти ресурси між підрозділами;

- аналізувати портфельний баланс;

- обґрунтувати напрями реструктуризації підприємства (злиття, ліквідація, поглинання).

Етапи портфельного аналізу:

1. Види діяльності підприємства розбиваються на стратегічні одиниці бізнесу.

Стратегічна одиниця бізнесу — це внутрішньофірмова організаційна одиниця, відповідальна за розроблення стратегії фірми в одному або декількох

сегментах ринку.

2. Визначаються відносна конкурентноздатність і перспективи розвитку відповідних ринків.

3. Розробляється стратегія бізнес-одиниць.

4. Дається порівняльний аналіз бізнес-стратегій з виявленням потреб у ресурсах і формується єдина стратегія фірми.

Побудова портфельних матриць потребує великої роботи із сегментації ринку, збору маркетингової інформації.

Метод портфельного аналізу на основі матриці «Мак-Кінзі», тобто «екрана бізнесу», передбачає аналіз ринків на основі двох факторів: привабливості галузі

й конкурентноздатності підприємства.

Для побудови матриці необхідно виконати такі етапи:

19

1. Оцінити привабливість галузі на основі вибору ключових факторів успіху даного галузевого ринку.

2. Оцінити конкурентноздатність підприємства («силу» бізнесу) на основі факторів, найбільш вагомих для посилення конкурентних

позицій підприємства.

3. Дані всіх стратегічних одиниць, проранжовані на етапах 1 й 2, вносяться в матрицю.

Бостонська матриця. Продукти звичайно підкоряються добре обумовленому життєвому циклу. Умовно життєвий цикл поділяється на чотири стадії:

- стадія задуму продукту; завершується, коли продукт витримав ринкову перевірку й дослідне виробництво;

- стадія впровадження в ринок, коли покупці приймають перші рішення про купівлю;

- стадія зрілості товару, коли обсяг продажів досягає постійного рівня;

- стадія занепаду, коли на ринку з'являються більш ефективні засоби того самого призначення, і продукт витісняється з ринку.

Суть портфельного аналізу полягає в тому, щоб визначити, з яких підрозділів вилучити ресурси, якому підрозділу їх передати. У динамічному портфелі

підприємства можуть бути такі траєкторії — стратегії:

• траєкторія новатора — інвестуючи в розробку нових продуктів кошти, одержувані від продажу товарів — «дійних корів», підприємство виходить на

ринок із принципово новим товаром — «зіркою»;

• траєкторія послідовника — кошти інвестуються в товар — «знак питання», на ринку якого домінує лідер, тобто підприємство вибирає агресивну

стратегію нарощування частки ринку, і товар переходить у товар — «зірку»;

• траєкторія невдачі — внаслідок недостатнього інвестування товар — «зірка» втрачає позиції на ринку й переходить у групу товарів «знак питання»;

• траєкторія перманентної посередності — товар — «знак питання» втрачає позиції й переходить у групу товарів — «собак».

Аналіз портфеля підприємства потребує оцінки всіх продуктів, які випускає підприємство. Для цього продукти розбиті на чотири групи, які відрізняються

за рівнем таких показників: частка ринку; темпи зростання ринку; ризик прибутковості; прибутковість.

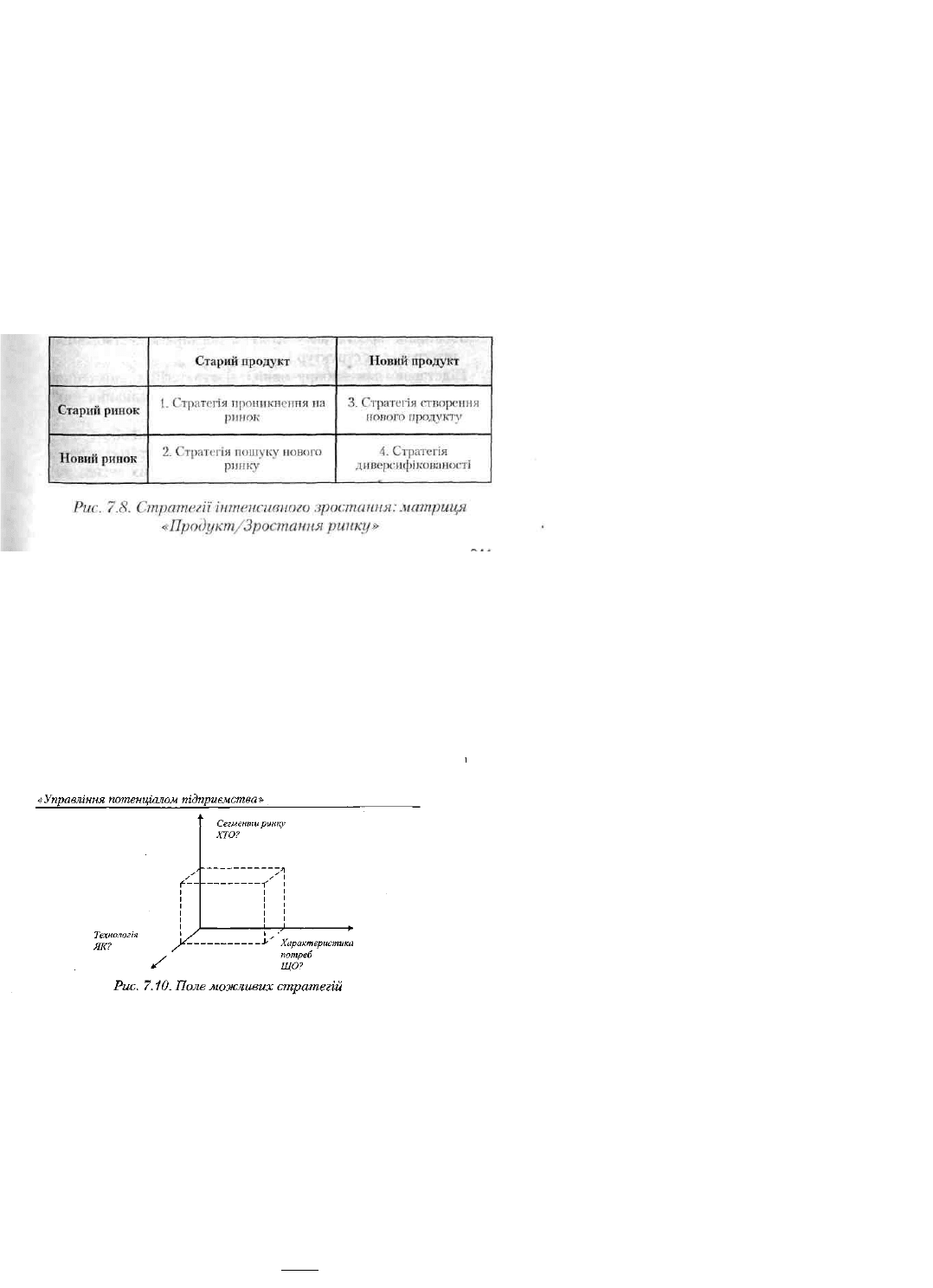

Матриця Ансоффа призначена для виявлення можливих стратегій підприємства в умовах зростаючого ринку.

При цьому враховуються два найважливіших фактори: товар і ринок (рис 3).

Сутність стратегій И. Ансоффа полягає в наступному.

Стратегія проникнення на ринок — розширення ринкового сегмента методами стимулювання продажів, витиснення конкурентів, які діють на даному

сегменті ринку.

Стратегія пошуку нових ринків — визначення груп нових споживачів, створення додаткових каналів розподілу товарів. Стратегія створення нової

продукції — розроблення нових продуктів, технологій, підвищення показників якості.

Стратегія диверсифікованості — поширення господарської діяльності й на нові сфери. Диверсифікованість доцільна, якщо підприємство має потенційні

можливості проникнення в нові високо привабливі галузі.

На матричному підході ґрунтується тривимірна схема Д. Абеля, який запропонував визначати сферу бізнесу в трьох вимірах. Використання цієї схеми для

вироблення ринкової стратегії забезпечує одержання синергічного ефекту за рахунок оптимального поєднання додаткових споживчих властивостей

продукту, завоювання нових сегментів ринку та впровадження нових технологій.

В основі підходу до портфельного аналізу фірми Arthur Р. Little (модельADL) лежить концепція життєвого циклу галузі або бізнес-одиниці, відповідно до

якої кожна бізнес-оди-ниця проходить у своєму розвитку чотири стадії: народження, розвиток, зрілість і спад.

Іншим параметром є конкурентна позиція бізнесу: від провідної до слабкої (усього в моделі ADL їх розглядається п'ять).

Поєднання чотирьох стадій життєвого циклу галузі й п'яти конкурентних позицій дає в підсумку матрицю ADL, у якій наведено набір стратегічних рішень.

У практиці ринкових країн значно поширений метод стратегічного аналізу - PIMS- аналіз (Profit Impact of Market Strategy). Метод дозволяє визначити вплив

ринкової стратегії підприємства на прибуток. Моделі, за якими установлюють такого роду залежність, побудовані на основі великого фактичного матеріалу

по 3000 фірм Північної Америки і Європи за 100 стратегічними факторами. У результаті дослідження були виявлені найбільш значимі фактори:

1. Капіталоємність — підприємства, що випускають продукцію, яка потребує більших капіталовкладень, менш рентабельні в довгостроковому періоді,

ніж менш капіталомісткі.

2. Відносна якість продукції — продукція, визнана покупцями як більш якісна, ніж у конкурентів, забезпечує підприємствам вищу рентабельність.

3. Продуктивність праці — підприємства з вищу продуктивністю праці більш рентабельні. Особливо відчутний вплив цього фактора, якщо зростання

продуктивності-праці не пов'язане з капіталовкладеннями.

4. Конкурентна позиція бізнесу — вища частка ринку щодо нових конкурентів, яка забезпечує більш високу прибутковість бізнесу.

5. Низькі витрати на одиницю продукції — можливість знизити витрати за рахунок факторів прямого й непрямого впливу дозволяє забезпечувати

зростання продаж і збільшувати доходи підприємства.

6. Вертикальна інтеграція — в умовах стабільного ринку вертикальна інтеграція позитивно впливає на господарську діяльність підприємства.

7. Інновації — збільшення вкладень у нові продукти, розроблення нових ринків дає змогу досягти якісного зростання. Однак це відбувається лише в умовах

збалансованої політики інновацій, що забезпечує прибутковість бізнесу як у довгостроковому, так і короткостроковому періоді.

Одним з методів стратегічного аналізу є GAP-аналіз ( віл англ. Gap — щілина), який називають також аналізом стратегічних «люків». Завданням аналізу є

встановлення розривів між наміченими маркетинговими цілями підприємства і його реальними можливостей (рис.3).

20