Маренков Н.Л. Ревизия и контроль в коммерческих организациях

Подождите немного. Документ загружается.

• анализ доходности;

• анализ финансовой устойчивости;

• анализ кредитоспособнсти;

• анализ использования капитала;

• анализ уровня самофинансирования.

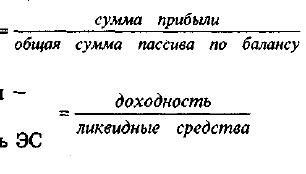

Анализ доходности характеризуется абсолютными и

относительными показателями. Абсолютный показатель —

сумма прибыли, относительный — уровень доходности (в

процентах: отношение прибыли от реализации к себесто-

имости). В процессе анализа изучается динамика объема

чистой прибыли и уровня доходности, факторы, их опре-

деляющие.

>• Анализ финансовой устойчивости: предприятие,

которое за счет собственных средств покрывает средства,

вложенные в активы. Главное в определении финансовой

устойчивости — правильная организация использования

оборотных средств.

>• Анализ кредитоспособности — наличие у него пред-

посылок для получения кредитов и способность возвра-

тить эти кредиты в срок. Рекомендуется рассчитывать

систему экономических показателей с учетом поставлен-

ных целей и задач. Наиболее часто рассчитываются:

норма прибыли

на вложенный капитал

показатель ликвидности

способность быстро

погашать задолженност:

>• Анализ использования капитала. Эффективность

использования капитала — величина прибыли, приходя-

щаяся на 1 рубль вложенного капитала (комплексное по-

нятие).

Анализ проводится по отдельным направлениям:

• анализ эффективности использования оборотных

средств. Оборачиваемость оборотных средств — про-

должительность прохождения оборотных средств

отдельных стадий производства и обращения. Как

141

правило, она вычисляется как отношение продол-

жительности 1 оборота в днях к количеству оборо-

тов за период

• эффективность использования капитала в целом.

Эффективность измеряется показателем доходнос-

ти в процентах (отношение балансовой прибыли к

общей величине капитала).

>- Анализ уровня самофинансирования — финанси-

рование за счет собственных источников (прибыль и амор-

тизация). Определяется с помощью коэффициента само-

финансирования :

, _ прибыль, направленная в фонд накопления + амортизация

заемные средства + кредиторская задолженность {и другие привлеченные средства)

>• Анализ валютной самоокупаемости — превышение

поступлений валюты над ее расходами. Если к > 1, принято

считать, что ЭС накапливает валютный фонд, если к < 1 —

проедает.

При использовании матричных моделей бухгалтерс-

кий баланс предприятия располагают в прямоугольной

таблице (по горизонтали — статьи актива (имущество), по

вертикали — статьи пассива (источники средств)). Размер

матрицы бухгалтерского баланса соответствует количе-

ству статей по активу и пассиву, для практического ана-

лиза аудиторы используют матрицу по сокращенной схе-

ме баланса.

На основе исходных данных матрицы, составляют 4

аналитические таблицы:

• матричный баланс на начало года;

• матричный баланс на конец года;

• динамический матричный баланс за год (разностный

баланс);

• баланс денежный поступлений и расходов.

Матричные балансы составляются по единой методике.

Финансовый анализ ЭС начинается с анализа структу-

ры активов. При этом от аудитора требуется отразить

абсолютные изменения имущества предприятия и сделать

однозначные выводы об улучшении или ухудшении струк-

142

туры активов. В ходе анализа структуры аудитор прово-

дит его в следующих направлениях (активы):

• определяются составляющие наибольшего веса в

структуре активов;

• определяются в динамике изменения суммы внеобо-

ротных и оборотных активов предприятия;

• определяется доля основных средств в совокупных

активах на конец анализируемого периода;

• определение «легкой» или «тяжелой» структуры

активов. Первая предполагает в своем составе < 40%

доли основных средств, свидетельствует о мобиль-

ности имущества предприятия. Если основные сред-

ства составляют > 40% совокупных активов — «тя-

желая» структура, которая свидетельствует о зна-

чительных накладных и высокой чувствительности

ЭС к изменениям объемов выручки;

• анализируются статьи активов, составляющие ос-

новной процент формирования оборотных активов:

запасы, дебиторская задолженность, краткосрочные

финансовые вложения, денежные средства.

>• Анализ структуры баланса по пассивам осуществ-

ляется по следующим направлениям:

• определяется процент собственных и заемных

средств, являющихся основными источниками фор-

мирования

• определяется увеличение или снижение финансо-

вой устойчивости предприятия

• анализируется структура заемного капитала с це-

лью установления риска утраты финансовой устой-

чивости предприятия

• анализ обязательств в структуре коммерческо-кре-

диторской задолженности (в динамике путем сопо-

ставления данных на начало и конец периода). Он

проводится по следующим направлениям:

— анализ обязательств перед* поставщиками и под-

рядчиками;

— анализ обязательств по векселям к уплате;

143

— анализ обязательств по соцстраху и обеспечению;

— анализ обязательств перед дочерними и зависи-

мыми структурами;

— анализ обязательств перед бюджетом;

— анализ обязательств по авансам полученным;

— анализ обязательств перед прочими кредиторами

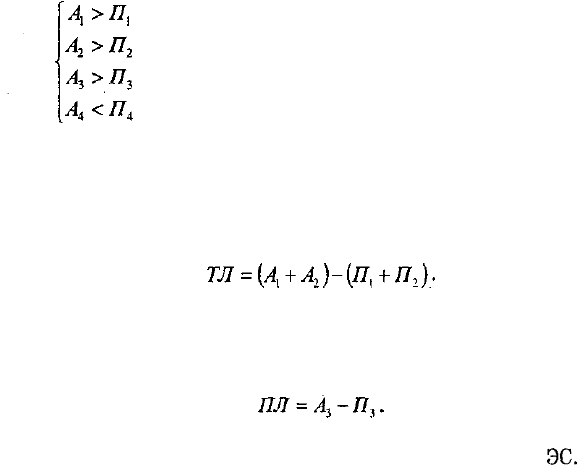

>• Анализ ликвидности баланса.

Ликвидность баланса определяется как степень покры-

тия обязательств предприятия его активами, срок пре-

вращения которых в деньги соответствует сроку погаше-

ния обязательств.

Анализ ликвидности баланса заключается в сравнении

средств по активу, предварительно сгруппированных по

степени их ликвидности (в порядке ее убывания), с обя-

зательствами по пассиву, которые группируются по сро-

кам их погашения и располагаются в порядке возраста-

ния срока.

В зависимости от степени ликвидности активы пред-

приятия подразделяются на следующие группы:

• наиболее ликвидные активы (A

t

). Все статьи денеж-

ных средств предприятия, краткосрочные финансо-

вые вложения (ц/б).

• быстро реализуемые активы (А

2

): дебиторская за-

долженность, платежи, по которым ожидаются по-

ступления денежных средств в течении 12 месяцев

после отчетной даты.

• медленно реализуемые активы (А

3

): запасы, НДС,

дебиторская задолженность, платежи по которой

ожидаются после 12 месяцев, прочие оборотные

активы.

• трудно реализуемые активы (А

4

): внеоборотные ак-

тивы.

Пассивы группируются по степени срочности их оплаты:

• наиболее срочные обязательства

(П^):

кредиторская

задолженность.

• краткосрочные пассивы (П

2

): краткосрочные заем-

ные средства, прочие краткосрочные пассивы. П

2

144

• долгосрочные пассивы (П

3

): долгосрочные кредиты,

заемные средства, доходы будущих периодов, фон-

ды потребления, резервы предстоящих расходов и

платежей.

• постоянные (устойчивые) пассивы (П

4

): капитал и

резервы.

Аудитор для определения ликвидности баланса дол-

жен сопоставить итоги соответствующих групп по активу

и пассиву. Баланс считается абсолютно ликвидным, если

выполняется условие:

Сопоставление ликвидных средств и обязательств по-

зволяет в ходе анализа вычислить следующие показате-

ли: показатель текущей ликвидности характеризует пла-

тежеспособность или неплатежеспособность предприятия

на ближайший рассматриваемый период времени — ТЛ:

Если ТЛ > 0, то предприятие неплатежеспособно.

Перспективная ликвидность — прогнозная платежес-

пособность на основе сравнения будущих поступлений и

платежей:

Более точно оценить ликвидность баланса можно на

основе внутреннего анализа финансового состояния

ЭС.

Для этого аудитор разбивает первые три группы акти-

вов и пассивов на части, соответствующие различным

срокам превращения в денежные средства для активов

статей и срокам погашения для пассивов статей:

• до 3 месяцев (1);

• от 3 до 6 месяцев (2);

• от 6 месяцев до 1 года (3);

• свыше 1 года (4).

145

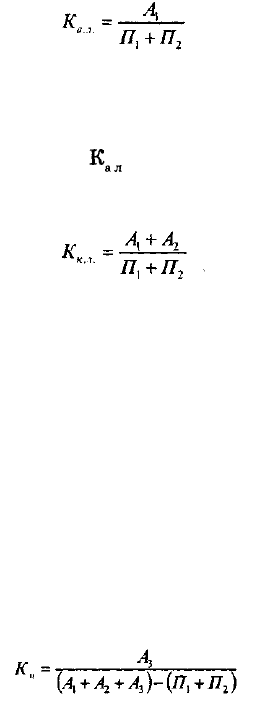

Анализ ликвидности баланса дополняется расчетом

системы относительных показателей:

• коэффициент абсолютной ликвидности:

показывает, какую часть краткосрочной задолженности

организация может погасить в ближайшее время за счет

денежных средств.

Нормативное значение

К

а

л

должно превышать интер-

вал от 0,2 до 0,7;

• коэффициент критической ликвидности:

показывает, какая часть краткосрочных обязательств

может быть немедленно погашена за счет средств на раз-

личных счетах ЭС и поступлений.

Допустимое значение — 1,5. Допускается значение от

0,7 до 0,8;

• коэффициент текущей ликвидности:

показывает, какую часть текущих обязательств по кре-

дитам и расчетам можно погасить за счет оборотных

средств.

Необходимый минимум — 1. Оптимальное значение - 2;

• коэффициент маневренности функционирующего ка-

питала:

показывает, какая часть функционирующего капитала

находится в производственных запасах и долгосрочной

дебиторской задолженности. Всегда рассчитывается в

динамике. Тенденция к его уменьшению — положитель-

ный факт;

146

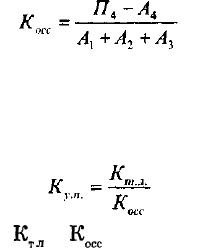

• коэффициент обеспеченности собственными сред-

ствами:

характеризует наличие собственных оборотных средств,

необходимых для устойчивого функционирования. Нор-

ма - > 1;

• коэффициент утраты платежеспособности:

рассчитывается, если

К

т

л

и

К

осс

принимают значение мень-

ше критического.

Анализ финансовой устойчивости предприятия допол-

няется анализом факторов, влияющих на финансовую

устойчивость. Они классифицируются:

• по месту возникновения:

— внешние

— внутренние

• по важности результата:

— основные

— второстепенные

• по структуре:

— простые

— сложные

• по времени действия:

— постоянные

— временные

Заключительная стадия АП предусматривает следую-

щие три этапа:

• систематизация результатов проверки (1);

• анализ результатов проверки;

• составление аудиторского заключения состоит в

приведении всех полученных результатов в необхо-

димую последовательность, которая определяется

целью аудиторской проверки.

Такую систематизацию осуществляет руководитель

аудиторской группы. Систематизация проводится по всем

147

направлениям и разделам БУ. По возможности руково-

дитель стремится выделить существенные замечания, свя-

занные с нарушением налогового законодательства и фаль-

сификацией конечных результатов деятельности.

Кроме того, руководитель аудиторской проверки вы-

деляет неверные записи на счетах, связанные с арифме-

тическими ошибками, банные об отсутствии записей на

счетах бухгалтерского баланса из-за отсутствия первич-

ных бухгалтерских документов или неправильного пони-

мания основ бухгалтерского учета.

• Общий анализ учетной политики клиента, ее соот-

ветствие объемам и структуре.

• Правильность ведения учета по отдельным разде-

лам и бухгалтерским счетам.

• Соблюдение налогового законодательства.

• Анализ финансового состояния клиента.

Аудиторское заключение — мнение аудиторской фир-

мы о достоверности бухгалтерско-финансовой отчетнос-

ти и законности всех совершенных финансово-хозяй-

ственных операций, а достоверность отчетности не мо-

жет и не должна трактоваться заинтересованными

пользователями, как мнение, подтверждающее со 100

%-ой гарантией законность и правильность всех совер-

шенных операций.

Аудиторское заключение — документ с юридическим

статусом для всех юридических и физических лиц, орга-

нов налоговых, страховых, банковских, судебных, арбит-

ражных и т.д.

Заключение аудиторской фирмы по результатам ауди-

торской проверки приравнивается к заключению экспер-

тизы, назначенной в соответствии с Процессуальным ко-

дексом РФ, а аудитор может выразить свое мнение в 1-ой

из 4-х форм:

• Безусловно положительное аудиторское заключение

(БПАЗ);

• Условно положительное аудиторское заключение

(УПАЗ);

• Отрицательное аудиторское заключение(ОАЗ);

• Отказ от выражения мнения (ОВМ).

148

Наиболее часто встречаются ситуации, которые позво-

ляют выдавать требуемое аудиторское заключение:

в Ошибки аудитором найдены, но по своим причи-

нам возникновения они не являются результатом мошен-

ничества или фальсификации, по своей совокупной вели-

чине не приводят к искажениям или существенным по-

грешностям бухгалтерской отчетности клиента. В таких

случаях не рекомендуется вносить изменения в бухгал-

терско-финансовую отчетность. Аудитор фиксирует недо-

статки в рабочих документах аудитора и сообщает о них

главбуху или исполнительному сотруднику бухгалтерии

(в устной форме). В отношении руководства ЭС аудитор

может принять любое, на его взгляд приемлемое, реше-

ние: поставить в известность или нет.

в Ошибки аудитором найдены, они не являются ре-

зультатом мошенничества, связаны только с недостаточ-

ной квалификацией бухгалтера или допущены им в ре-

зультате небрежности, халатности (как правило в расче-

тах с подотчетными лицами). Такие ошибки подлежат

немедленному устранению. Ошибки устраняются сотруд-

ником бухгалтерии самостоятельно (аудитор проводит

потом выборочный контроль), либо под руководством ауди-

тора. В таких случаях ошибки аудитор должен зафикси-

ровать в своих РД и в письменном отчете руководству ЭС.

в Аудиторская проверка проведена недостаточно про-

фессионально или добросовестно или имел место предна-

меренный сговор, были выявлены отдельные, легко уст-

ранимые недостатки, которые в целом не меняют поло-

жительной оценки состояния бухгалтерского учета и от-

четности. Однако устранение таких недостатков трудоем-

ко, требует дополнительных временных затрат или мо-

жет быть произведено после выдачи аудитором аудиторс-

кого заключения.

В таких случаях аудитор обязан зафиксировать все

замечания, отразить в письменном отчете руководству.

Отказ может выдаваться, когда аудитору не были предо-

ставлены первичные бухгалтерские документы из-за их

отсутствия, которое возникло по вине или является ре-

зультатом мошенничества и фальсификации, возникно-

149

вения форс-мажорных обстоятельств, за которые не от-

вечает; отсутствие учета за некоторый отрезок времени.

Все эти обстоятельства приводят к тому, что аудитор не

может подтвердить правильность и законность всех со-

вершенных операций или их неправильность и незакон-

ность. В этих случаях аудитору рекомендуется немедлен-

но прекратить проверку, уведомить руководство аудитор-

ской фирмы, с разрешения которого уведомить руковод-

ство проверяемого субъекта.

Аудиторское заключение на территории РФ должно

составляться на русском языке, никакие исправления в

нем не допустимы, на основании стандартов, регулирую-

щих аудиторскую деятельность. Аудиторское заключение

состоит из трех частей: вводная, аналитическая, итоговая.

Вводная часть содержит все необходимые сведения о

аудиторской фирме и аудиторах, участвующих в ауди-

торской проверке.

Аналитическая часть — письменный отчет об общих

результатах проверки, о состоянии, об оценке состоянии

бухгалтерской отчетности, о соблюдении законодатель-

ных и нормативных документов при совершении финан-

сово-хозяйственных операций, ссылки на соответствую-

щие нормативные документы (на основании которых ауди-

тор сделал замечания, в ряде случаев по требованию или

просьбе руководства прилагается копия или ксерокс до-

кумента), рекомендация по совершенствованию системы

бухгалтерского учета.

Основное требование к итоговой части: в ней излага-

ются только существенные обстоятельства, которые при-

вели к выдаче аудиторского заключения в той или иной

форме.

Итоговая часть не может быть датирована ранее даты

подписания бухгалтером баланса. Каждая страница ауди-

торского заключения подписывается аудитором, ответствен-

ным за проверку, заверяется его личной печатью. Аудитор-

ское заключение подписывается руководителем аудиторс-

кой фирмы и заверяется печатью аудиторской фирмы.

Подготавливается 2 первых экземпляра аудиторского

заключения.

150