Лекции - Внешнеэкономическая деятельность

Подождите немного. Документ загружается.

Платежное поручение – приказ банка, адресованный своему банку-

корреспонденту о выплате определенной суммы денег бенефициаров

(перевода получателю) представителю чека или других платежных

документов.

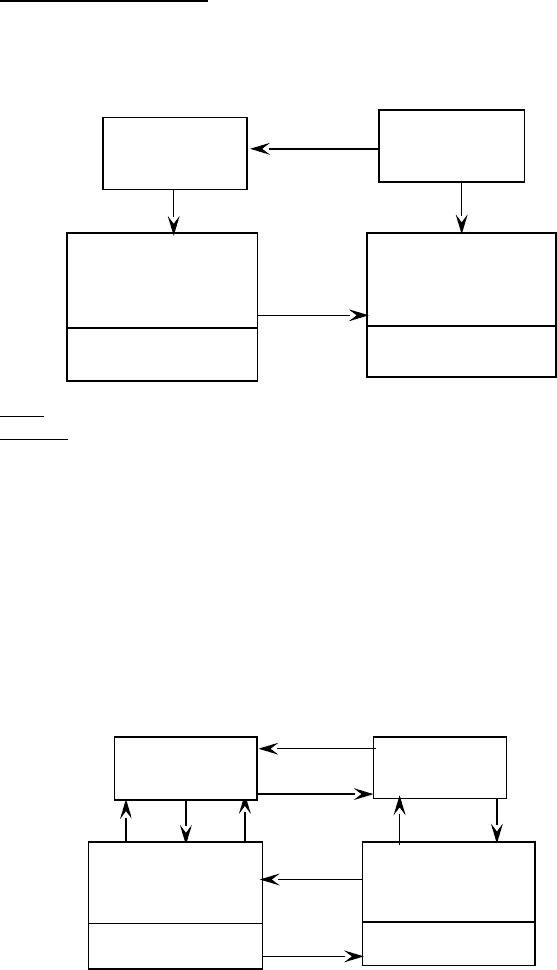

Схема расчетов с помощью банковского перевода

Лоро – это счет иностранного банка в данном банке

Ностро –это счет данного банка в иностранном банке

1. Экспортер передает импортеру документы в соответствии с

заключенным контрактом

2. Импортер выставляет платежное поручение в банк

3. Снятие денег со счета импортера и зачисление их на счет “Лоро”

4. Уведомление (т.е. авизование) банка обслуживающего экспортера об

осуществлении операции 3.

5. При поступлении авизо (т.е. извещение о том, сто деньги поступили на

счет) списание денег со счета “Лоро” и зачисление их на счет экспортера

6. Авизование экспортера о зачислении денег на его счет

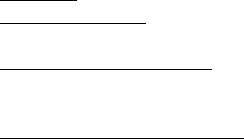

2) Документарное инкассо

Схема расчетов с помощью документарного инкассо

41

Экспортер

(продавец)

Банк,

обслуживающий

импортера

Лоро

Банк,

обслуживающий

экспортера

Лоро

1

2

3

4

6

5

Импортер

(покупатель)

Экспортер

(продавец)

Импортер

(покупатель)

Банк,

обслуживающий

импортера

Лоро

Банк,

обслуживающий

экспортера

Лоро

1

2

8

4

6

1

0

9

5

7

11

3

1. Заключение договора о поставке товара

2. Отправка товара

3. Предоставление документов на Инкассо

4. Поручение на инкассо, т.е. банк обслуживающий экспортера пересылает

документы банку обслуживающего импортера

5. Авизование (уведомление) импортера о получении документов

6. Оплата документов (выставление платежного поручения)

7. Передача документов импортеру

8. Занесение денежных средств на счет «Лоро»

9. Авизование банка обслуживающего экспортера об операции 8.

10. Списание денег со счета «Лоро» и зачисление на счет экспортера

11. Авизование экспортера о начислении денег на его счет. Операции 4 и 9

можно ускорить с помощью телеграфа (телеграфное инкассо)

Инкассо – чистое документирование

Чистое инкассо – это инкассо финансовых документов, когда они не

сопровождаются коммерческими документами. Обычно применяется

документарное инкассо – это поучения экспортера банку получить от

импортера платеж против товарных документов с последующим

перечислением сумм платежа экспортеру.

Коммерческое документы в документарном инкассо –это счета,

транспортные и страховые документы, приложение к контракту и др.

3) Документарный аккредитив

Аккредитив (с нем. –«доверительный») – это условное денежное

обязательство банка, выдаваемое им по поручению покупателя в пользу

продавца, по которому банк, открывши счет (банк эмитент) может

произвести платежи продавцу или дать полномочия другому банку

произвести такие платежи при наличии документов предусмотренных в

аккредитиве.

Расчеты с помощью аккредитива носят название “Расчеты по

системе ЛС” (с англ. Letter of credit)

Аккредитивы делятся на денежный и документарный.

Денежный –это именной документ, адресованный банком-

эмитентом другому банку и содержащий приказ о выплате денег покупателю

в определенный срок.

Обычно для расчетов применяется документарный аккредитив,

представляющий собой денежное обязательство банка.

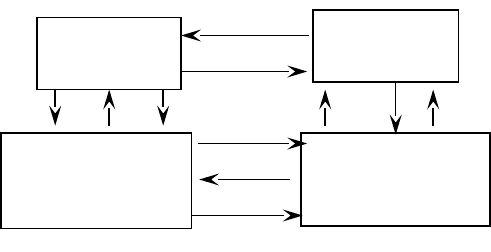

42

1

2

5

6

7

8

9

10

11

Схема расчета документарного аккредитива

1. заключение договора

2. импортер дает поручение банку на открытие аккредитива

3. авизование банка обслуживающего импортера об открытии

аккредитива

4. авизование экспортера об открытии аккредитива

5. поставка товара

6. передача документов

7. предоставление кредита экспортеру (при необходимости)

8. пересылка документов

9. платеж

10. передача документов импортеру

11. акцепт документов

12. в случае кредита импортеру под аккредитив снятия денег со счета

импортера

4) Расчеты по открытому счету

В экспортно-импортных операциях применяются расчеты по

открытому счету, при которых продавец отгружает товар покупателю и

направляет в него адрес товарораспределительные документы, относя сумму

задолженности в дебет счета, открытого им на имя покупателя.

Для покупателя открытый счет является выгодной формой расчета и

получения кредита, так как отсутствует риск оплаты не поставленного

товара, а проценты за пользование кредитом обычного не взимаются.

В международной торговле расчеты по открытому счету

производителя фирмами и их дочерними предприятиями, а также расчеты с

брокерами, государственными организациями, при многократных поставках

однородного товара, особенно мелкими партиями.

43

3

4

Экспортер

(продавец)

Банк,

обслуживающий

12 импортера

Банк,

обслуживающий

экспортера

Импортер

(покупатель)

5) Расчеты чеками

Применяются в тех случаях, что и банковские переводы.

Чеки бывают:

Дорожные;

Расчетные;

Еврочеки.

Расчетный счет – это документ, содержащий отдельный

безусловный приказ (чекодателя) банку о выплате указанной в нем суммы,

предъявителю (чекодержателю). Оплата расчетного чека производится путем

записи по счетам. Чек должен иметь денежное покрытие. В большинстве

стран введена уголовная ответственность в выставлении чека без покрытия.

Чек может быть авалирован.

Аваль – это поручительство за оплату чека, оформляемое гарантийной

надписью на нем.

Чек бывает именной (выписан на определенное лицо);

предъявительский (выписан на предъявителя); ордерный (выписывается в

пользу определенного лица или по его приказу).

Дорожный чек (туристический) – это платежный документ,

используемый как средство международных расчетов не торгового характера.

В США, Канаде дорожный чек применяется и внутри страны, для

безналичной оплаты товаров и услуг.

Выпускаются в иностранной и национальной валюте, различного

достоинства. Изготавливаются на защищенной бумаге, с водными знаками,

специальные магнитные надпечатки для электронного учета, нумерации.

Дорожный чек как платежное средство должен иметь как:

Наименование – “Дорожный чек”;

Наименование банка или другого учреждения, туристической фирмы,

(например, Американ экспресс) выпустивший чек

Подписи уполномоченных должностных лиц

Наименование организации продавшей чек

Дата и место выдачи чека

Достоинство чека

Образец подписи владельца чека, проставленная в специальном месте

при покупке чека.

Дорожный чек принимается только от первоначального владельца,

образец подписи которого находится на чеке.

Еврочек. Банковская система “Еврочек” создана в 1968г. Для

улучшений обслуживания туристов.

В отличии от дорожных чеков, Еврочек выдается банком их

владельцу без предварительного денежного взноса, на более крупные суммы

и оплачивается в счет банковского кредита до 1-го месяца.

44

Особенностью расчетов системы Еврочек является прием к оплате

чеков от клиентов при условии предъявителя специальных гарантийных карт,

выпускаемых кредитными учреждениями евростран и подписание чеков в

присутствии кассира.

Гарантийные карты дают возможность их владельца получить карту

чеков или оплатить чеком предъявленные услуги в любой стране-участнице

системы Еврочек.

К оплате могут приниматься гарантированные картой Еврочеки

кредитных учреждений Великобритании, Италии, Нидерландов, Франции,

Германии, выписанные в национальных валютах этих стран. В Австрии,

Андорре, Бельгии, Дании, Испании, Люксембурге, Норвегии, Португалии,

Финляндии, Швейцарии и Швеции – в $ США.

К оплате может быть принят чек, выписанный в валюте, которая

указана в гарантийной карте.

Эквайринг

В последние десятилетие физические лица при валютных расчетах

широко используют кредитные, дебитные карточки и смарт-карты,

получившие общее название пластиковые карточки (пластиковые деньги).

Суть ЭКВАЙРИНГа заключается в том, что банк оказывает услуги

магазинам, отелям, пунктам проката автомобилей и др., которые позволяют

принимать к оплате пластиковые карточки разных систем и обеспечивать

одновременно конвертацию валют.

5. Валютный дилинг

Валютный дилинг – это высоко спекулятивная операция по купле-

продаже банкам валюты на бирже через своих сотрудников-дилеров.

Валютный дилинг включает торговлю валютой как на внешнем так и на

внутреннем рынке страны.

Эффективность дилинга зависит:

1) От объема капитала, достаточного для игры на бирже;

2) Необходимого информационного обеспечения;

3) От уровня коммуникаций (информационно дилинговых и

краткосрочных тенденций изменения курса валют);

4) От профессионализма дилера.

К дилинговым системам предъявляются следующие требования:

1) Предоставлять необходимый объем информации;

2) Предоставлять технические возможности для анализа этой

информации;

3) Обеспечивать работу в режиме “on line” (в реальном режиме

времени)

45

Распространенной информационно дилинговой системой является

система “Reuter”. Она внедрена на ведущих валютных биржах мира и с

1989г. была внедрена во Внешне Экономическом Банке СССР.

46

Тема №7. Оффшорные операции

1. Содержание и виды оффшорных операций

2. Налоговая гавань и центр “офф-шор”

3. Удобный флаг

4. Оффшорная компания

1. Содержание и виды оффшорных операций

Возникновение оффшорных операций вызвано реализацией

уменьшения налогов на доходы от предпринимательской деятельности в

законодательном порядке. Предприниматель-резидент обязан уплатить

налоги с оборота и прибыли полученной от своей деятельности внутри

страны и за рубежом. В практике внешне экономических отношений

используется принцип минимизации налогов на легальной основе, который

положен в основу оффшорных операций.

Оффшорные операции – (с англ. “off-shore” – вдали от берега или

вне страны) – это законодательная основа международных финансовых и

торговых операций осуществляемых предприятиями, зарегистрированными

на территории, имеющий статус налоговой гавани, разновидностью

которой является центр “Офф-шор”

Оффшорные операции включают:

1) Консультационные услуги по минимизации налогообложения и выбор

оффшорной зоны.

2) Услуги по созданию и регистрации оффшорных компаний, по открытию

банковских счетов по продаже этих предприятий и др.

3) Услуги по эффективному использованию оффшорных компаний в

международном экономическом обороте.

4) Услуги по управлению оффшорной компании через доверительного

управляющего.

5) Спекулятивные операции по управлению капиталом (валютный дилинг,

инвестиции, владение и распоряжение зарубежным имуществом,

операции с недвижимостью, др.)

6) Консалтинговые услуги по налоговому планированию.

В основе оффшорных операций лежит конфиденциальность

оффшорного предпринимательства. Во многих оффшорных юрисдикциях

(правовая сфера, на которую распространяются полномочия данного

государственного органа) приняты специальные законы предусматривающие

уголовную ответственность за разглашение конфиденциальной информации

для лиц имеющих к ним служебный доступ. Защита коммерческой тайны

47

обычно сводится к неразглашению фактического владельца оффшорной

компании. Такая защита обеспечивается путем выпуска использования

доверительного управляющего (то есть номинального владельца) оффшорной

компании.

Доверительный управляющий – это фактически подставное лицо

вводимое в состав владельцев фирмы и занимающее пост директора, но по

условиям учредительного договора и устава лишенное практически всех

прав.

Конфиденциальность также связана с наличием банковских счетов

оффшорной компании, информацию о которых банк может выдать только в

случае судебного разбирательства.

2. Налоговая гавань и центр “ офф-шор ”

Налоговая гавань (налоговое убежище, фискальный оазис) –

небольшое государство или территория, проводящая политику привлечения

иностранного капитала путем предоставления налоговых и других льгот.

Налоговая гавань предоставляет льготы как иностранным так и

местным предприятиям. Иногда льготное налогообложение распространяется

только на отдельный, конкретный вид деятельности.

ПРИМЕР. В Люксембурге льготный режим для банков; Швейцария

Лихтенштейн – для холдинговых, посреднических, торговых компаний; на

Багамских островах полное освобождение от подоходного налога.

Законодательство государств имеющие налоговые гавани

предусматривают для коммерческих структур полное освобождение от

подоходного налога (например: Ирландия, Либерия) или освобождение их от

части налогов либо обложение небольшим паушальным налогом

(Лихтенштейн, Панама, Антильские острова).

Паушальный налог – это единый налог.

Разновидностью налоговой гавани является центр “офф-шор”.

Центры “ офф-шор ” – это небольшие государства или территории

расположенные в основном на морских побережьях и в местах развитого

международного туризма и проводящие политику привлечения иностранных

капиталов и в отличии от налоговых гаваней, предоставляют льготы

только для нерезидентов, причем финансовые операции и налоги проводятся

исключительно в иностранной валюте.

К наиболее известным центрам “офф-шор” относятся: Белиз,

Панама, Либерия, Кипр, Мальта, Сингапур, Гибралтар и штат Делавэр в

США.

Центры “офф-шор” принципиально отличаются от зон свободной

торговли, так как зоны свободной торговли представляют налоговые и

48

прочие льготы всем предприятиям, а центры “офф-шор” только оффшорным

компаниям (то есть нерезидентным компаниям). На рынке одного профиля

может конкурировать между собой несколько центров “офф-шор” (например

регистрация оффшорных судовладельческих компаний осуществляется в

Либерии, Панаме, Кипре и других 30 стран).

Центры “офф-шор” иногда в литературе называются оффшорными

зонами, страны создавшие такие зоны приобретают целый ряд социально-

экономических выгод; а именно:

Привлекают иностранный капитал;

Получают дополнительный источник налоговых платежей;

Увеличивают занятость местного населения (прежде всего

адвокатам, бухгалтерам, секретарям, сотрудникам банков, средствам

связи, страховым компаниям).

Отрицательным в создании центра “офф-шор” – то что эти центры

служат отмыванием “грязных денег” и проведение разного рода финансовых

афер.

3. Удобный флаг

Режим “удобный флаг” является разновидностью “офф-шора” и

заключается в предоставлении налоговых или других льгот для

судовладельцев не резидентов.

“ Удобный флаг ” – это открытая регистрация морских судов в

целях получение дополнительных прибылей от льгот в налогообложение, а

также от льгот при освидетельствовании кораблей классификационными

обществами.

“Удобный флаг” предоставляют на планете около 30-ти государств.

Ведущие: Либерия, Панама, Мальта Багамские острова, Бирма, Ливан,

Антильские острова и другие.

Основным критерием при определении регистрации “удобного

флага” является различие между национальной принадлежностью компании

судовладельцев и национального флага.

Существует комиссия по надзору за режимом “удобный флаг”,

которая работает по РОДЧЕРСКИЕ ПРАВИЛА – эти правила устанавливают

дополнительные критерии определения “удобного флага”.

К этим критериям относятся:

1) Государство разрешает регистрацию судов, владельцами которых

являются нерезиденты данной страны;

2) Простота смены региона регистрации флага;

3) Льготное налогообложение;

49

4) Государство заинтересовано (имеющее “удобный флаг”) не

использование судна, а лишь в доходах, получаемых с тоннажа перевозимого

груза;

5) Разрешен наем иностранных работников на судно;

6) Государство не заинтересовано в установлении жесткого

национального и международного режима для судовладельца.

Судно и его экипажи несут флаг и национальность данного

государства. Законодательство этих стран, с “удобным флагом”, не

принуждает судовладельца к соблюдению мировых стандартов социального

обеспечения и профсоюзных прав моряков. Режим налоговой отчетности для

таких судовладельцев облегчен.

“Удобный флаг” приносит значительный доход стране. Например: на

этом режиме Кипр – 22 млн. $ в год; Панама – 40 млн. $ в год.

В настоящее время “удобные флаги” составляет около 30% мирового

флота и имеют повышенную аварийность. Например: в 90-х годах около 48%

потерь судов составляли суда под “удобным флагом”.

Страны предоставляющие “удобный флаг” в своем большинстве не

присоединились к международной конвенции по охране человеческой жизни

на море, что позволяет судовладельцам нерезидентам экономить ежегодно

около 5 млн. $ на невыполнении требований конвенции.

4. Оффшорная компания

Коммерческие предприятия созданные в центрах “офф-шор”

получили название “оффшорные компании”. Термин “оффшорные

компании” не является юридическим термином.

“ Оффшорная компания ” – это компания, являющаяся по

отношению к стране регистрации не резидентной и зачастую полностью

освобожденной от налогов, однако такая компания обязана ежегодно

платить фискальную пошлину за это освобождается от налогов.

В оффшорных компаниях ведение бухгалтерского учета и

отчетности сведено к минимуму (например: в Ирландии, Швейцарии)

в некоторых центрах “офф-шор” ведение бухгалтерского учета

отсутствует (Панама, Либерия, Лихтенштейн);

оффшорным компаниям предоставлена полная свобода в распоряжении

собственными средствами в интересах компании и единственным

обязательством для нее является оплата фискальной пошлины;

оффшорная компания создается с четко определенными целями:

1) Сведение уплаты налогов до минимума;

2) Осуществление специальных бизнес функций профессиональной

ориентации (например: “удобный флаг”);

50