Лекции по сметному делу

Подождите немного. Документ загружается.

16.02.09

Особенности механизма образования цен в строительстве

Сметная стоимость строительства предприятий зданий и

сооружений - это сумма денежных средств необходимых для его

осуществления в соответствии с проектными материалами.

При определении стоимости применяются понятия:

Новое строительство – возведение комплекса объектов

основного, подсобного и обслуживающего назначения вновь

создаваемых предприятий, зданий и сооружений, а так же

филиалов и отдельных производств, которые после ввода в

эксплуатацию будут находиться на собственном балансе.

Расширение действующих предприятий – строительство

дополнительных производств на ранее созданном

предприятии.

Реконструкция действующих предприятий – переустройство

существующих цехов и объектов без расширения имеющихся

зданий и сооружений связанная с совершенствованием

производства и повышением его технико-экономического

уровня.

Техническое перевооружение действующих предприятий –

это комплекс мероприятий по повышению технико-

экономического уровня отдельных производств, цехов и

участков на основе внедрения передовой технологии и новой

техники, механизации и автоматизации производства,

модернизации и замены устаревшего и физически

изношенного оборудования новым, более производительным.

Капитальный ремонт зданий и сооружений – работы по

восстановлению или замене отдельных частей зданий,

сооружений или целых конструкций деталей и инженерно

технического оборудования в связи с их техническим

износом и разрушением на более долговечные и

экономичные, улучшающие их эксплуатационные

показатели.

Ценообразование в строительстве исходит из общих для всех

отраслей принципов, но имеет следующие специфические

особенности:

1

1. в формировании цены на строительство одновременно

участвует проектировщик, заказчик и подрядчик

2. индивидуальных характер строящихся зданий

сооружений

3. стоимость строительной продукции зависит от

местных условий строительства

4. длительность производственного цикла строительного

процесса

5. высокая материалоемкость строительной продукции

6. специфические особенности учета сметной прибыли и

стоимости эксплуатации машин и механизмов

7. стоимость строительной продукции определяется

сметой, составляемой на основе проекта, сметных

норм и других данных

8. с длительностью строительного проекта связанна в

первую очередь особенность финансирования и

кредитования строительства.

9. Свободная и договорная цена на строящуюся

продукцию обеспечивает подрядчику возврат

издержек производства и причитающуюся прибыль в

размере обусловленной нормы, а инвестору ли

заказчику определение объема инвестирования на

строительства объекта. При этом договорная цена

может определяться на основе сметной стоимости, а

так же по соглашению сторон с использованием

соответствующих нормативов.

Методическая и нормативная база 2000г определение сметной

стоимости продукции.

Сметная стоимость строительной продукции определяется

сметными расчетами на основе проекта, сметных норм и расценок, и

других данных.

Действующая методическая и сметно-нормативная база позволяет

определить стоимость строительства на всех стадиях разработки

предпроектной и проектно-сметной документации.

Основным методическим документом является:

«Методика определения стоимости строительной продукции на

территории РФ» МДС 81-35.2004

2

В методике даны общие сведения о системе ценообразования в

строительстве, положения об определении сметной стоимости в

строительстве, порядок составления сметной документации и

определение сметной стоимости строительства.

Сметные нормативы – это обобщенное название комплекса

сметных норм, расценок и цен объединенные в отдельные сборники.

Вместе с правилами и положениями они служат основой для

определения сметной стоимости строительства, реконструкции,

расширения предприятия или любой собственности.

Сметная норма – устанавливает расход производственных

ресурсов, затрат труда рабочих (чел.-час.) время работы

строительных машин и механизмов (маш.-час) и потребность в

материалах, изделиях и конструкциях в натуральных показателях.

Главной функцией сметных норм является определение

нормативного количества ресурсов необходимого для выполнения

соответствующего вида работ, как основы для последующего

перехода к стоимостных показателям.

Сметные нормы широко используются при разработке проекта

организации строительства (ПОС) и проекта производства работ

(ППР). Сметными нормами предусмотрено производство работ в

нормальных условиях, не усложненных внешними факторами. При

выполнении работ в особых условиях к сметным нормам

применяются соответствующие коэффициенты, приводимые как в

приложениях в МДС 81-35.2004, так и в общих указаниях в

сборниках.

Различаются сметные нормы:

Элементные – разработанные на отдельные виды работ и

элементы конструкций.

Укрупненные – разработанные на комплекс работ по

возведению конструктивных элементов или зданий и

сооружений в целом.

Элементные сметные нормы

1. государственные элементные сметные нормы (ГЭСН-

2001)

ГЭСН на строительные работы

ГЭСН

м

на монтажные работы

ГЭСН

п

на пуско-наладочные работы

3

ГЭСН

р

на ремонтно-строительные работы

Элементные сметные нормы это нормы расхода

ресурсов в натуральных показателях

разработанные на отдельные виды работ или

конструкций

2. Единичные расценки, составленные на основе ГЭСН,

имеют те же номера и наименования.

Федеральные единичные расценки (ФЕР-2001)

Территориальные единичные расценки (ТЕР-

2001)

Отраслевые единичные расценки (ОЕР-2001)

Суммарный результат умножения нормы ресурса на

соответствующие цены ресурса дает единичную расценку, т.е.

стоимость прямых затрат на измеритель работы.

3. Сборник средних сметных цен

Укрупненные сметные нормативы

1. Сметные нормативы, выраженные в процентах

a. Норматив накладных расходов

i. По основным видам строительства

ii. По основным видам работ

Приводятся в МДС 81-33.2004

b. Нормативы сметной прибыли

i. Отраслевые

ii. По видам работ

Приводятся в МДС 81-25. 2001

c. Сметные нормы затрат на строительство

временных зданий и сооружений

i. ГСН 81-05-01-2001

ii. ГСН р 81-05-01-2001

d. Сметные нормы дополнительных затрат при

производств работ в зимнее время

i. ГСН 81-05-02-2001

ii. ГСН р 81-05-02-2001

e. Резерв средств на непредвиденные работы и

затраты

4

i. МДС 81-35.2004

f. Индексы и изменения стоимости работ

установленных к базисному уровню цен

(печатаются ежемесячно)

2. Укрупненные сметные нормативы и показатели

сметной стоимости

a. Укрупненные показатели на все виды работ

(УПВР)

b. Укрупненные показатели базисной стоимости

на все виды работ (УПБСВР)

c. Прейскуранты на строительство зданий и

сооружений (ПРЗС)

d. Укрупненные сметные нормативы на здания,

сооружения и виды работ (УСН)

26.02.09

В составе действующих нормативов методические указания по

применению федеральных единичных расценок.

МДС 81-36.2004 "На специальные строительные работы"

МДС 81-37.2004 "На монтажные работы"

МДС 81-38.2004 "На ремонтно-строительные работы"

Единичная расценка – это сметный норматив устанавливающий

размер прямых затрат то есть без учета накладных расходов и

сметной прибыли в денежном выражении на единицу того или

иного конструктивного элемента или вида работ.

В единичной расценке в стоимостной форме учтены все затраты на

выполнение полного комплекса работ, предусмотренного

элементными сметными нормами.

Сметные нормативы подразделяются на следующие виды:

Государственные сметные нормативы (ГСН)

Отраслевые сметные нормативы (ОСН)

Территориальные сметные нормативы (ТСН)

Фирменные сметные нормативы (ФСН)

Индивидуальные сметные нормативы (ИСН)

Государственные, производственно-отраслевые, фирменные,

территориальные и индивидуальные сметные нормативы образуют

5

систему ценообразования и сметного нормирования в

строительстве.

Государственные элементные сметные нормы (ГЭСН) используются

для определения прямых затрат в составе сметной стоимости

строительства ресурсным методом; разработки единичных расценок

индивидуальных и укрупненных сметных норм (расценок)

применяемых в строительстве. Сборники ГЭСН содержат

техническую часть, вводные указания к разделам, таблицы сметных

норм и приложения. В технических частях приводятся указания о

порядке применения сборников сметных норм, коэффициентов к

сметным нормам учитывая условия производства работа, а так же

правила исчисления объемов работ.

Сборники единичных расценок (ЕР) разработаны в базисном уровне

цен по состоянию на первое января 2000 г. ЕР из сборников

предназначены для определения сметной документации прямых

затрат и разработки укрупненных сметных норм на конструкции и

виды работ.

Сборники ФЕР (федеральных единичных расценок) содержат

полный набор расценок по видам работ, выполняемым на

территории РФ, и разрабатываются в основном уровне цен для

первого базового района (Московская область).

В территориальные сборники ЕР включаются единичные расценки,

привязанные к местным условиям строительства, которые

применяются при строительстве в пределах территории

административного образования РФ (региона). Существует более 20

сборников ТЕР-ов.

При составление смет на основе ТЕР дополнительно учитывают

районные коэффициенты по заработной плате. Эти коэффициенты

начисляются на основную зарплату рабочих и заработную плату

рабочих обслуживающих строительные машины. При

калькулировании ЕР на строительные работы и для составления

смет используются территориальные сборники средних сметных

цен (ТСССЦ) на строительные материалы детали и конструкции.

Сетные цены по всем позициям сборника учитывают все расходы,

связанные с доставкой материала, изделий и конструкций до

приобъектного склада строительства (отпускные цены + расходы на

тару, упаковку и реквизит + транспортные расходы + погрузочно-

разгрузочные работы + заготовительно-складские расходы).

6

Сметные цены на строительные материалы, изделия и конструкции

приведенные в ТСССЦ являются обязательными для применения

при определении стоимости строительно-монтажных работ на

объектах финансируемых за счет бюджетных средств и средств

внебюджетных фондов. ТСССЦ состоит из двух томов: том 1

"Строительные материалы, изделия и конструкции завозимые из-за

приделов региона", том 2 "Строительные материалы, изделия и

конструкции производимые на территории региона".

Практика. Задача.

Определите объем земляных работ для котлована прямоугольной

формы в основании, если длина = 25 метров, ширина = 10 метров,

глубина 4 метра, обратное отношение крутизны откоса = 0,75

основание

длина 25 а

ширина 10 b

периметр 70 р

глубина 4 h

крутизна откоса 0,75 с

площадь основания 250 f

формула

V = (a+c*h)(b+c*h)*h

для простой

формы 1456

V = (f +(p*c*h)/2+4/3*(c*h)^2)*h

для сложной

конфигурации 1468

дельта 12 м3

Задача 2.

Определить объем отделочных работ для помещения

прямоугольной форм длиной 8м и шириной 6 метров высотой 3

метра с двумя окнами шириной в 1,5 метра и высотой 1,8 метра. На

высоте от пола до подоконника 0,8 м. ширина двери 1м высота 2,1

метра.

Стены на высоту 1,8 метра облицовываются керамической плиткой

выше – панели оштукатуриваются и окрашиваются клеевой краской.

Потолок из ребристых ж/б плит окрашивается известковой краской.

Поправочной коэффициент для потолка 1,6.

7

длина 8

ширина 6

высота 3

окна

высота 1,8

ширина 1,5

двери

высота 2,1

ширина 1

плитка высота 1,8

краска высота 1,2

поправочный коэф 1,6

площадь пола 48 м2

площадь потолка 76,8 м2

площадь окон 5,4

в плитке 3

в краске 2,4

площадь дверей 2,1

периметр комнаты 28

площадь плитки 45,6 м2

площадь краски 30,9 м2

76,5

23.03.2009

Методические основы определения сметной стоимости

строительства

Сметная стоимость строительства это сумма денежных средств

определяемых сметными расчетами в соответствии с проектными

данными и сметно-нормативной базой. Является основой для

размера инвестиций финансирования строительства, формирования

договорных цен на строительную продукцию; расчеты за

выполненные СМР, возмещение других затрат, предусмотренных

сводным сметным расчетом и установление балансовой стоимости

вводимых с действие основных фондов. Сметная стоимость

формируется из следующих частей.

1. стоимость строительных (ремонтно-строительных) работ

2. стоимость работ по монтажу оборудования

3. затраты на приобретение оборудования, мебели, инвентаря

8

4. прочие затраты

Строительные работы подразделяются на общестроительные и

специальные. К общестроительным работам относятся: земляные,

каменные, монтаж различных конструкций, устройство полов и

кровель, отделочные работы и др. К специальным работам

относятся: санитарно-технические, электротехнические,

буровзрывные и некоторые другие. Под монтажными работами

понимаются работы по монтажу производственного оборудования.

Состав этих частей подробнее приведен в МДС 81-35.2004.

Структурой сметной стоимости строительства (СМР) называют

распределение общей стоимости по группам затрат с указанием их

удельного веса.

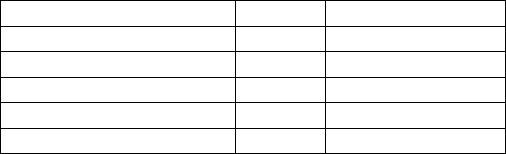

Примерная структура сметной стоимости строительства:

Виды затрат Виды строительства

Жилищно-

гражданское

Промышленное Гидротехническое

строительно-монтажные

75-90% 40-60% 70-80%

приобретение основного и

вспомогательного

технологического

оборудования

15-5% 50-25% 20-15%

прочие работы и затраты

10-5% 10-15% 10-15%

всего

100% 100% 100%

Сметная стоимость как строительных так и монтажных работ по

методам расчета и экономическому содержанию в основном состоит

из прямых затрат, накладных расходов и сметной прибыли. \кроме

того при разработке смет учитываться и некоторые затраты и

некоторые налоги (НДС).

Прямые затраты непосредственно связаны с выполнение работ Их

величина зависит от объема работ, необходимых ресурсов, сметных

норм и цен на ресурсы. Прямые затраты включают стоимость

необходимых деталей, материалов и конструкций.

Затраты на основную заработную плату рабочих строителей.

Учитывает стоимость эксплуатации строительных машин и

механизмов включая з/п рабочих –машинистов.

ПЗ = См+Зо+Эм

ПЗ = прямые затраты

См – стоимость материалов

9

Зо – затраты на заработную плату

Эм – эксплуатация механизмов.

В сметную стоимость материалов входят затраты не только на

приобретение, но и на расходы связанные с заготовкой и доставкой

материалов на строительную площадку.

Стоимость эксплуатации машин включает затраты

предусмотренные сметными нормами. Амортизационные

отчисления, стоимость горюче-смазочных материалов а так же

основная заработная плата рабочих управляющих строительным и

машинами.

Основная заработная плата – это выплаты за отработанное время

или фактически выполненную работу. В состав оплаты труда

включаемой в себестоимость продукции, работ, услуг входит также

дополнительная заработная плата – выплаты за непроработанное

время в соответствии с действующим законодательством.

Дополнительная заработная плата работников строительства

учитывается накладными расходами. Накладные расходы

предназначены для компенсации затрат строительных организаций

на обслуживание, организацию и управление строительством:

административно-хозяйственные и другое. Величина определяется

косвенным путем в процентах от фонда оплаты труда рабочих.

Прямые затраты и накладные расходы в сумме образуют сметную

себестоимость работ.

Сс = ПЗ + НР

Сметая прибыль – нормативная гарантированная прибыль

подрядной организации в составе цены строительной продукции

идущая в основном на развитие производственной базы и

социальной сферы подрядчика.

Структура сметной стоимости строительных работ это

распределение общей сметной стоимости СМР, принимаемой за

100% по группам затрат с указанием их удельного веса.

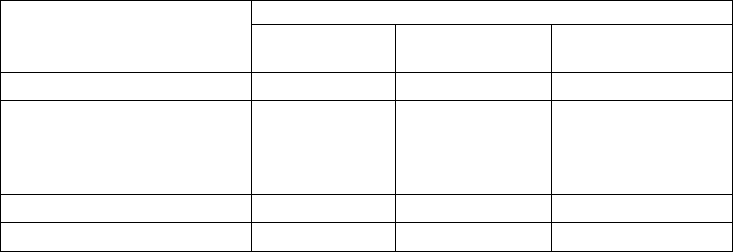

Примерная структура сметной стоимости строительных работ:

Затраты на материалы 50-60%

Основная заработная плата рабочих 10-17%

Стоимость эксплуатации машин и механизмов, включая

заработную плату машиниста 5-10%

Итого на прямые затраты: 65-80%

10