Лекции - Финансовый менеджмент

Подождите немного. Документ загружается.

Для количественной оценки риска существует ряд способов, которые можно разделить на две основные группы:

* группа априорных выводов;

* группа эмпирических подходов.

Первая группа так называемых априорных (предварительных) выводов базируется в первую очередь на теоретических положениях, и риск

рассчитывается с помощью логических рассуждений.

Группа эмпирических подходов рассматривает ожидаемый риск на основании изучения событий прошлого, обобщения массовых явлений

и фактов, то есть на основе обработки информации.

Сбор отсюда так важна роль информации, ее систематизации и обработки при принятии решений.

Чем совершеннее применяемые методы исследования риска, тем в большей степени может быть уменьшен фактор неопределенности.

Информация, используемая при принятии решений, независимо от ее источника подвержена влиянию случайных факторов и,

следовательно, должна рассматриваться как стохастическая. Вероятностный характер основных данных, множество возможных исходов,

которые можно ожидать с определенной степенью достоверности, - все это приводит к тому, что хозяйственный результат колеблется в

широких пределах.

При количественной оценке риска принимается во внимание также возможность одновременного наступления как благоприятного, так и

неблагоприятного исходов, определяемая объективными или субъективными методами.

В зависимости от степени готовности к инвестиционному риску различают следующие типы возможных инвесторов:

* консервативный инвестор (надежность вложений, минимизация возможного риска);

* умеренно агрессивный инвестор (защита инвестиций, обеспечение их безопасности, высокая доходность, склонность к риску);

* агрессивный инвестор (высокая доходность вложений, ориентация на высокорискованные ценные бумаги, склонность к риску);

* опытный инвестор (профессиональные знания, опыт, стабильный рост вложенного капитала и его высокая ликвидность, обоснованный

риск);

* изощренный игрок (стремление к максимальному доходу под угрозой потери капитала).

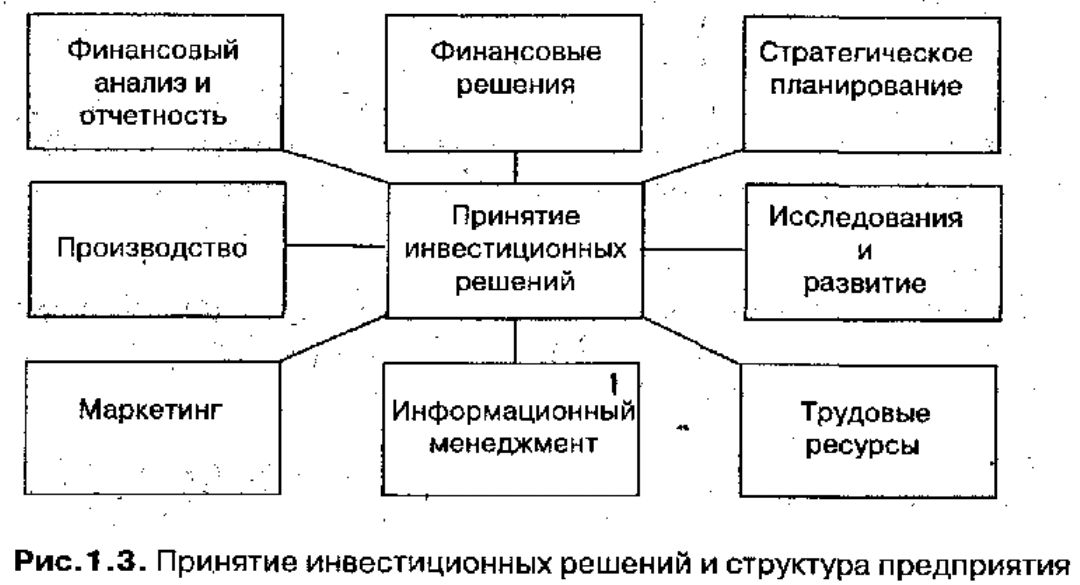

Инвестиционные решения не могут рассматриваться в изоляции от деятельности предприятия в целом. Инвестиции определяют многие

функции и решения внутри предприятия, а также должны соотноситься с процессами, происходящими во внешней среде предприятия.

Рис. 1.3 схематично показана взаимосвязь инвестиционных решений с другими сторонами деятельности предприятия (фирмы) [41].

Отношения между финансовыми и инвестиционными решениями сочетают в себе выбор направления инвестиций и источников их

финансирования. Производство, исследования и развитие, информационный менеджмент в различной степени имеют отношение к

вложениям средств и поэтому связаны с инвестиционными решениями. Финансовый анализ и отчетность занимаются способами оценки

Маркетинга подразумевают значительные финансовые затраты с расчетом на их выгодную отдачу в будущем. Стратегическое

планирование имеет самое непосредственное отношение к принятию инвестиционных решений, так как должно обеспечить согласование

долгосрочных целей предприятия и использования ресурсов. Трудовые ресурсы предприятия также играют важную роль в системе

отношений между инвестиционными решениями и другими сторонами деятельности предприятия.

Чем точнее и полнее будут учтены взаимосвязи и влияние функциональных областей предприятия друг на друга, тем существенней будет

снижен риск, имеющийся при любом планировании.

Субординация частных планов предприятия и место среди них инвестиционного плана зависят от вида инвестиций. Так, инвестиции в

расширение производства имеют смысл лишь тогда, когда на основе маркетинговых исследований достаточно надежно установлены

возможности сбыта и конкурентоспособность производимой продукции. В этом случае на основе плана реализации формируется

производственная программа и план производства, из которого и вытекает потребность в дополнительных мощностях и новом

оборудовании. Если инвестиционные расчеты подтверждают рентабельность проекта рас-: ширения производства, то в сбытовом

подразделении предприятия разрабатываются предложения по рекламным мероприятиям, новым каналам сбыта и т. Д., что вызовет новые

изменения в инвестиционном плане.

31

Инвестиции могут анализироваться по различным признакам:

* производственная программа предприятия-получателя инвестиций;

* распределение прибыли и затрат по их носителям;

* объем сбыта по продуктовым группам;

* распределение прибыли от продаж по сегментам рынка и т. Д.

В стратегическом планировании развития предприятия и в краткосрочном планировании мероприятий по рационализации производства и

соответствующих инвестиций важная роль принадлежит анализу продуктовой программы (товарная политика) предприятия.

Цели анализа могут быть различны. Для средне- и долгосрочного планирования конкурентоспособности предприятия используют

инновационные "агрессивные" стратегии (новые рынки, новые продукты, инвестиции в разработки, новые технологии, мотивацию

персонала и т. Д.).

Элементы для краткосрочного "оздоровления" предприятия используют "оборонительную" стратегию удержания доли рынка за счет

мероприятий по улучшению спектра продукции, рационализации производства, снижению затрат по функциональным областям

предприятия, улучшению их структуры и пр.

Каждому процессу производства продукции предшествует финансирование, которое включает:

* определение потребности в капитале;

* обеспечение установленного объема капитала и предоставление инвестиций.

Определению потребности в капитале предшествуют:

* планирование инвестиций;

* разработка альтернатив инвестиций;

* расчет рентабельности инвестиций.

Важная роль в предпринимательской деятельности в обеспечении эффективности деятельности предприятий в настоящее время уделяется

контроллингу инвестиций, основными задачами которого являются:

* формирование данных по инвестиционным решениям;

* координация получения информации;

* развитие средств планирования инвестиций;

* установление бюджета инвестиций;

* проверка и контроль инвестиционных заявок;

* проведение расчетов по инвестициям;

* контроль инвестиционных проектов по содержанию и срокам;

* текущие инвестиционные расчеты;

* контроль бюджета.

Основной целью инвестиционных расчетов является обеспечение рентабельности планируемых инвестиций.

Тор, вкладывающий свои средства в реальные инвестиции и имеющий при этом больший риск, чем при вложении средств на рынке

капитала, вправе рассчитывать и на больший доход с вложенного капитала.

На практике применяются различные модели принятия инвестиционных решений.

Укрупненная схема принятия и осуществления инвестиционных решений может включать в себя стадии, показанные на рис. 1.4.

Выявление инвестиционной ситуации - это отправная точка инвестиционного процесса. На этой стадии осуществляется постановка

инвестиционной проблемы и сбор инвестиционных данных. Обычно на этой стадии производится выявление инвестиционных

возможностей, заключающееся в поиске наиболее перспективных инвестиционных идей.

Цель следующей стадии - преобразование этих идей в четко сформулированные инвестиционные предложения. Сначала определяется,

стоит ли данную идею рассматривать в дальнейшем, и если ответ положительный, то выделяются средства на окончательную

формулировку предложений. После этого на следующей стадии рни подвергаются детальному финансовому анализу. Такая первичная

оценка предложений значительно влияет на выбор окончательного решения. Предварительный отбор инвестиционных предложений на

данной стадии в основном базируется на качественной оценке основных параметров жизнеспособности проектов.

После формулировки инвестиционных предложений и первоначального отбора они проверяются более тщательно на следующей стадии с

помощью количественных методов оценки. Именно на этой стадии модели принятия и осуществления инвестиционных решений

вырабатывается окончательное решение о вложении финансовых средств инвес в проект.

На этой стадии осуществляются обычно семь последующих этапов:

1) официальное представление альтернативных инвестиционных проектов;

2) классификация и группирование альтернатив по целям (критериям) и по условиям (ресурсам) и выделение наиболее предпочтительных

альтернатив в соответствии с определенными целями

32