Лекции - Бюджетная система

Подождите немного. Документ загружается.

1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ БЮДЖЕТА

Государственный бюджет - основной финансовый план государства на

текущий год, он утверждается законодательными органами власти и имеет силу

закона. По материальному содержанию государственный бюджет -

централизованный фонд денежных средств государства, по социально-

экономической сущности - основное орудие перераспределения национального

дохода для выполнения правительством своих функций.

Через государственный бюджет в развитых странах перераспределяется до 40%

валового внутреннего продукта. В бюджете аккумулируется часть денежных

доходов предприятий и граждан. За счет бюджетных средств финансируется

оборона, управление, охрана общественного порядка и безопасность государства,

здравоохранение, культура и искусство.

Методы формирования бюджета. Существует два метода формирования и

использования бюджетных средств. Во – первых – бюджетный – за счет

налоговых поступлений и, во – вторых – кредитный – за счет государственных

займов, т. е. путем выпуска государственных ценных бумаг. В странах рыночной

экономики за счет налогов формируется примерно 80% бюджета и за счет займов

– 20%.

Функции государственного бюджета. Государственный бюджет выполняет

следующие функции: перераспределение национального дохода, государственное

регулирование и стимулирование экономики, финансовое обеспечение

социальной политики, контроль за образованием и использованием

централизованного фонда денежных средств.

Государственный бюджет обеспечивает формирование, распределение и

использование централизованного фонда денежных средств как обязательного

условия функционирования любого государства. С помощью бюджета

осуществляется межсекторальное, межотраслевое и межтерриториальное

перераспределение валового внутреннего продукта, государственное

регулирование и стимулирование экономики, финансирование социальной

политики. Таким образом, в бюджете отражаются финансовые взаимоотношения

государства с плательщиками налоговых и неналоговых средств в бюджет и

получателями бюджетных средств.

Аккумуляция средств в бюджете позволяет государству осуществлять

социальные программы, направленные на развитие здравоохранения, культуры,

образования, поддержку малоимущих.

Средства бюджета и внебюджетных государственных фондов используются на

общегосударственные нужды, которые не могут быть удовлетворены за счет

частного предпринимательства. К ним относятся государственное управление,

безопасность государства, социальные программы, экология.

Доходы и расходы государственного бюджета. Доходы бюджета - это часть

централизованных финансовых ресурсов государства, необходимые для

выполнения его функций. Они выражают экономические отношения,

возникающие в процессе формирования фондов денежных средств, и поступают в

распоряжение органов власти.

Бюджеты в странах с развитой рыночной экономикой формируются в основном

за счет налоговых поступлений. На протяжении последних столетий менялась

роль тех или иных налогов в формировании бюджета капиталистических стран.

Если для 19 века главными были косвенные налоги, включаемые в цену товара, то

на протяжении 20 века постепенно происходило увеличение доли прямых

налогов, особенно подоходного налога с физических лиц и налога на прибыль с

корпораций.

Одним из основных источников налоговых доходов госбюджетов в настоящее

время стал подоходный налог с населения. Посредством этого налога государства

перераспределяют до 45% ресурсов государственного бюджета.

В доходах центрального бюджета различных государств налоги составляют 80 -

90%. Доля налогов в территориальных бюджетах значительно меньше.

Вторым по значению доходом бюджета является государственный кредит

(государственные займы). К займам государство прибегает при бюджетных

дефицитах, которые предусматриваются при составлении бюджета на

предстоящий год.

Расходы бюджета представляют собой затраты, возникающие в связи с

выполнением государством своих функций. Эти затраты выражают

экономические отношения, на основе которых происходит процесс использования

централизованного фонда денежных средств по различным направлениям.

Доля национального дохода, перераспределяемая через государственный

бюджет, постоянно возрастает. Эта тенденция является общей для всех стран в

XX веке. Если в начале века через государственный бюджет перераспределялось

7-15% национального дохода, то во второй половине XX века эта доля по

отдельным странам доходит до 30-60%. В периоды войн расходы увеличиваются

в десятки раз, после войны расходы незначительно снижаются. С начала 20 века

наблюдается тенденция к увеличению расходов государственных бюджетов. Во

второй половине 20 века наблюдается увеличение социальных расходов и затрат

по вмешательству в экономические процессы, но военные расходы остаются до

сих пор одними из главных.

Расходы государственного бюджета стран с развитой рыночной экономикой

включают следующие основные группы:

военные расходы;

вмешательство в экономику;

социально - культурные нужды;

содержание государственного аппарата управления.

На военные расходы приходится от 20 до 40% общей суммы расходов

государственного бюджета. Эти расходы подразделяются на прямые и косвенные.

Прямые расходы включают затраты на производство новейших наступательных

стратегических вооружений, содержание и обучение личного состава

вооруженных сил, научные исследования военного характера, содержание

милитаристских блоков (НАТО). К косвенным военным расходам относится часть

процентов, уплачиваемых по государственному долгу

1

, пенсии и пособия

инвалидам войны и семьям погибших. В связи с изменениями международной

обстановки в последние годы наблюдается сокращение военных расходов.

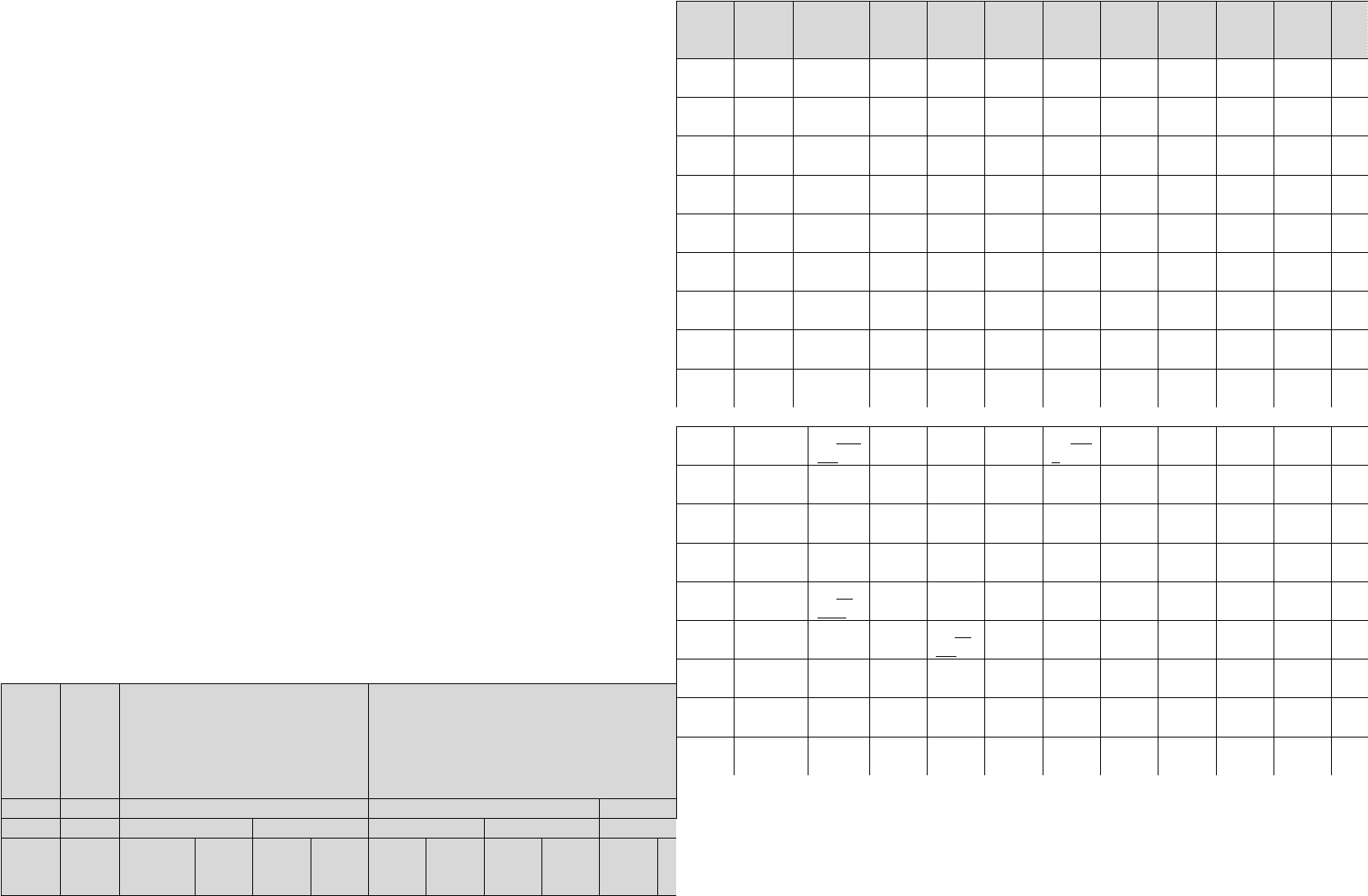

Таблица 2.6.1.

Динамика военных расходов США, их доля в ВВП и в федеральном бюджете

1

Государственные займы являются основным методом

финансирования расходов государства в периоды войн.

Годы Доля в ВВП Доля в федеральном бюджете

1940 1,7 17,5

1945 38,2 89,5

1948 3,6 30,6

1953 14,2 69,4

1965 7,4 42,8

1970 8,1 41,8

1975 5,6 26,0

1995 3,8 17,9

В настоящее время государственные расходы оказывают огромное

стимулирующее воздействие на развитие экономики. Финансовая поддержка

осуществляется в виде затрат на НИОКР, на экономическую и социальную

инфраструктуру, государственных отраслей экономики, поддержку сельского

хозяйства. Вложения государства обычно создают почву ля проникновения

частного капитала, который со временем вытесняет государственный сектор.

Затраты на социальные цели включают расходы на здравоохранение,

образование, науку, социальное страхование и социальное обеспечение. Во

многих странах государство берет на себя расходы по образованию наиболее

нуждающихся групп населения. И в настоящее время большую роль здесь играют

попечительные и различные общественные фонды, которые предоставляют

льготы в налогообложении для источников финансирования. Средние и высшие

классы общества предпочитают обучать своих детей в привилегированных

платных школах, окончание которых гарантирует поступление в престижные

колледжи и университеты. Расходы на здравоохранение аналогичны расходам на

образование.

В настоящее время характерной особенностью системы социального

страхования для большинства стран рыночной экономики является долевое

участие в создании фондов социального страхования самих работников,

предпринимателей и государства, поэтому эти фонды имеют 3 источника

образования. Расходы на социальное страхование включают расходы на выплату

пенсий, пособий по временной нетрудоспособности, пособия многодетным

семьям, пособия по безработице и т.д.

Расходы на управление включают затраты на содержание органов

законодательной власти, суда, прокуратуры, полиции, министерств и ведомств. В

отдельных странах сюда же входят средства на содержание королевской семьи

(Великобритания, Япония, Бельгия). В целом в развитых странах затраты на

содержание государственного аппарата управления составляют около 5%

бюджета. В последнее время расходы на управление страной имеют постоянную

тенденцию к повышению.

Структура государственных расходов и их доля в валовом национальном

продукте зависят от многих причин. Таких, например, как государственное

устройство, внешняя и внутренняя политика государства, этап развития

экономики, приоритеты в экономическом развитии, уровень благосостояния

населения, размер государственного сектора в экономике и т.д. Кроме того,

соотношение между группами расходов в бюджете государства может меняться

год от года.

Таблица 2.6.2.

Удельный вес государственных расходов в ВНП.

Германия Франция Италия Великобритания

1991 48,1 51,2 53,5 40,9

1996 50,0 54,6 52,0 42,4

Несмотря на постоянное увеличение доходной части бюджетов в ведущих

зарубежных странах наблюдается постоянный бюджетных дефицит - превышение

расходов над доходами. Для покрытия бюджетного дефицита в основном

используются государственные займы, что в свою очередь ведет к росту

государственного долга и к росту расходов по управлению государственным

долгом.

Государственные федеральные доходы и расходы США (млн.долл)

Годы Доходы Расходы Сальдо

1950 39443 42562 - 3119

1960 92492 92191 301

1970 192807 195649 - 2842

1980 517112 590947 - 73835

1990 1031969 1253163 - 221194

1995 1351830 1515729 - 163899

1996 1453062 1560330 - 107268

1997 1505425 1631016 - 125591

1998 1566842 1687475 - 120633

2. БЮДЖЕТНОЕ УСТРОЙСТВО И БЮДЖЕТНАЯ СИСТЕМА РФ

Под бюджетным устройством следует понимать организационные принципы

построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней

бюджетов. Бюджетное устройство определяется государственным устройством: в

унитарных государствах это два уровня: государственный и местные бюджеты, в

федеральных - три звена: федеральный бюджет, бюджеты членов федерации и

местные бюджеты. Бюджеты нижестоящих органов самоуправления не входят своими

доходами и расходами в бюджеты вышестоящих уровней.

В соответствии с ФЗ “Об основах бюджетного устройства и бюджетного процесса в

РСФСР” бюджетная система нашей страны представляет собой совокупность

бюджетов трех уровней - Федерации, субъектов Федерации и административно-

территориальных образований.

Бюджетная система Российской Федерации включает:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных

фондов (21 бюджет субъектов федерации; 55 краевых и областных бюджета,

городские бюджеты Москвы и Санкт-Петербурга; 10 окружных бюджетов

автономных округов и бюджет Еврейской автономной области);

3) местные бюджеты

(около 29 тысяч - городских, районных, сельских)

.

Федеральный бюджет и бюджеты государственных внебюджетных фондов

разрабатываются и утверждаются в форме федеральных законов; бюджеты

субъектов РФ и бюджеты территориальных государственных внебюджетных

фондов — в форме законов субъектов РФ; местные бюджеты разрабатываются и ут-

верждаются правовыми актами представительных органов местного

самоуправления либо в порядке, установленном уставами муниципальных

образований.

Бюджетная система Российской Федерации основывается на экономических

отношениях и принципах единства, полноты, реальности, гласности и

самостоятельности трех бюджетов.

Принципы бюджетного устройства Российской Федерации. Бюджетное

устройство Российской Федерации согласно Бюджетному кодексу базируется на

следующих принципах:

- принцип единства бюджетной системы, который предусматривает единство

правовой базы, денежной системы, форм бюджетной документации, принципов

бюджетного процесса, санкций за нарушение бюджетного законодательства, а также

единый порядок финансирования расходов бюджетов и ведения бухгалтерского учета

средств бюджетов трех уровней;

- принцип разграничения доходов и расходов между уровнями бюджетной системы,

т.е. закрепление соответствующих видов доходов и полномочий по осуществлению

расходов за органами государственной власти различных уровней;

- принцип самостоятельности бюджетов: право законодательных

(представительных) органов всех уровней самостоятельно осуществлять бюджетный

процесс; наличие собственных источников доходов бюджета каждого уровня;

законодательное закрепление регулирующих доходов бюджетов и полномочий по

формированию доходов соответствующих бюджетов; право органов государственной

власти и органов местного самоуправления самостоятельно определять направления

расходования средств соответствующих бюджетов; недопустимость изъятия доходов,

дополнительно полученных в ходе исполнения законов о бюджете сумм превышения

доходов над расходами и сумм экономии по расходам бюджетов; недопустимость

компенсации за счет бюджетов других уровней бюджетной системы потерь в доходах

и дополнительных расходах;

- принцип полноты отражения доходов и расходов бюджетов и внебюджетных

фондов;

- принцип сбалансированности бюджета, означающий, что объем предусмотренных

бюджетом расходов должен соответствовать суммарному объему доходов бюджета и

источников финансирования его дефицита;

- принцип эффективности и экономичности использования бюджетных средств;

- принцип общего покрытия расходов;

- принцип гласности, согласно которому бюджеты и отчеты об их исполнении

подлежат обязательной публикации в открытой печати, открытость для общества и

средств массовой информации процедур рассмотрения и принятия решений по

проектам бюджетов;

- принцип достоверности бюджета, означающий надежность показателей прогноза

социально - экономического развития и реалистичность расчетов доходов и расходов

бюджетов;

- принцип адресности и целевого характера бюджетных средств, означающий, что

бюджетные средства выделяются в распоряжение конкретных получателей с

обозначением направления их на финансирование конкретных целей.

Правовой основой бюджетной системы Российской Федерации является

Бюджетный кодекс.

Бюджетный кодекс - это свод законодательства о функционировании и развитии

бюджетной системы Российской Федерации, обеспечивающий финансовое

регулирование бюджетных отношений, устанавливающий общие принципы бюджетного

законодательства, правовые основы функционирования бюджетов различных уровней, пра-

вовое положение субъектов бюджетных отношений, порядок регулирования межбюджетных

отношений, определяющий основы бюджетного процесса, основания и виды

ответственности за нарушение бюджетного законодательства.

Бюджетные отношения включают:

1) отношения, складывающиеся в процессе формирования доходов и осуществления

расходов бюджетов всех уровней бюджетной системы РФ и бюджетов государственных

внебюджетных фондов, осуществления государственных и муниципальных заимствований,

регулирования государственного и муниципального долга;

2) отношения, возникающие в процессе составления и рассмотрения проектов

бюджетов всех уровней, утверждения и исполнения бюджетов, контроля за их реализацией.

Бюджетное законодательство состоит из:

• бюджетного кодекса и федеральных законов о федеральном бюджете на

соответствующий год;

• законов субъектов РФ о бюджетах субъектов РФ на соответствующий год;

• нормативных правовых актов представительных органов местного самоуправления

о местных бюджетах на соответствующий год и других федеральных законов;

• законов субъектов РФ и нормативных правовых актов представительных органов

местного самоуправления. Если нормативные правовые акты противоречат бюджетному

кодексу, то применяется бюджетный кодекс.

Бюджетный кодекс устанавливает правовой статус участников бюджетного процесса,

правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного

законодательства.

Указы Президента Российской Федерации регулируют бюджетные отношения,

возникающие в процессе формирования доходов и осуществления расходов бюджетов и

государственных внебюджетных фондов, осуществления государственных и муни-

ципальных заимствований, регулирования государственного и муниципального долга, а также

отношения, связанные с процессом составления и рассмотрения проектов бюджетов,

утверждения и исполнения бюджетов и контроля за их исполнением.

Правительство Российской Федерации принимает нормативные правовые акты,

регулирующие бюджетные отношения, которые не могут противоречить бюджетному

кодексу. Органы государственной власти субъектов РФ и органы местного само-

управления принимают нормативные правовые акты, регулирующие бюджетные отношения,

в пределах своей компетенции.

Если международным договором Российской Федерации установлены другие правила,

чем предусмотренные бюджетным законодательством Российской Федерации, то

применяются правила международного договора. Международные договоры Российской

Федерации применяются к бюджетным отношениям непосредственно, кроме случаев, когда

из международных договоров следует, что для их применения требуется принятие внут-

ригосударственных актов.

Бюджетные права органов государственной власти РФ

Бюджетные компетенции и полномочия федеральных органов государственной

власти закреплены в Конституции РФ и вышеперечисленных законодательных актах.

К ведению Российской Федерации в области регулирования бюджетных

правоотношений относятся:

установление общих принципов организации и функционирования бюджетной

системы Российской Федерации;

разграничение налогов и других доходов между уровнями бюджетной системы, а

также распределение в порядке межбюджетного регулирования доходов

федерального бюджета между бюджетами разных уровней бюджетной системы

Российской Федерации;

разграничение полномочий по осуществлению расходов между бюджетами

разных уровней бюджетной системы Российской Федерации;

определение основ составления и рассмотрения проектов бюджетов всех уровней

бюджетной системы Российской Федерации, утверждение отчетов об их

исполнении и осуществление контроля за их исполнением;

определение основ формирования доходов, осуществления расходов из бюджетов

всех уровней бюджетной системы Российской Федерации;

определение основ осуществления государственных и муниципальных

заимствований, а также основ управления государственным и муниципальным

долгом;

установление порядка составления и рассмотрения проекта федерального

бюджета, утверждения и исполнения федерального бюджета, осуществления

контроля за его исполнением, составления отчетности об исполнении и

утверждения отчетов об исполнении федерального бюджета и бюджетов

государственных внебюджетных фондов;

составление и рассмотрение проекта федерального бюджета, утверждение и

исполнение федерального бюджета, осуществление контроля за его исполнением и

утверждение отчетов об исполнении федерального бюджета и бюджетов

государственных внебюджетных фондов;

установление федеральными законами порядка осуществления заимствований

Российской Федерации, субъектами Российской Федерации и органами местного

самоуправления, управления долгом Российской Федерации, субъектов Российской

Федерации и органов местного самоуправления;

осуществление государственных заимствований Российской Федерации и

предоставление кредитов иностранным государствам, а также управление

государственным долгом Российской Федерации;

установление порядка формирования доходов федерального бюджета и

бюджетов государственных внебюджетных фондов;

осуществление расходов федерального бюджета и бюджетов государственных

внебюджетных фондов;

установление порядка и условий предоставления финансовой помощи и

бюджетных ссуд из федерального бюджета бюджетам субъектов Российской

Федерации и местным бюджетам;

предоставление финансовой помощи и бюджетных ссуд из федерального

бюджета бюджетам субъектов Российской Федерации и местным бюджетам;

установление порядка и условий предоставления бюджетных кредитов;

установление минимальных государственных социальных стандартов, норм и

нормативов финансовых затрат на единицу предоставленных государственных или

муниципальных услуг;

утверждение бюджетной классификации Российской Федерации;

установление единых форм бюджетной документации и отчетности для бюджетов

всех уровней бюджетной системы Российской Федерации;

формирование, обеспечение погашения и обслуживание внешнего долга,

определение перечня и порядка осуществления государственных внешних

заимствований;

определение перечня и порядка формирования государственных внебюджетных фондов,

управление их деятельностью;

установление оснований и порядка привлечения к ответственности за нарушение

бюджетного законодательства Российской Федерации.

Бюджетным кодексом РФ регламентируются также полномочия федеральных органов

власти в сфере формирования бюджетных доходов и средств целевых бюджетных фондов.

Установлено, что новые виды доходов, их отмена или изменение возможны только

путем внесения соответствующих изменений в налоговое законодательство Российской

Федерации. Федеральные органы законодательной власти могут также устанавливать новые

виды неналоговых доходов, отменять или изменять действующие после представления

федеральными органами исполнительной власти своего заключения и только путем

внесения изменений в Бюджетный кодекс.

Федеральные органы исполнительной власти предоставляют неналоговые кредиты,

отсрочки и рассрочки по уплате налогов и иных обязательных платежей в федеральный

бюджет в соответствии с налоговым законодательством Российской Федерации в пределах

лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и

иных обязательных платежей, определенных федеральным законом о федеральном бюд-

жете на очередной финансовый год.

К ведению федеральных органов относится разграничение бюджетных доходов и расходов

между федеральным и региональными бюджетами. Налоговым кодексом РФ и Бюджетным

кодексом РФ.

Расходы разделяются на ассигнования, финансируемые исключительно из

федерального, региональных и местных бюджетов, и на расходы, совместно

финансируемые из бюджетов федерального, региональных и местных.

Бюджетным кодексом РФ определяется порядок формирования и распределения целевых

бюджетных фондов. Доходы федеральных целевых бюджетных фондов обособленно

учитываются в доходах федерального бюджета по ставкам, установленным налоговым

законодательством Российской Федерации, и распределяются между федеральными

целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по

нормативам, определенным федеральным законом о федеральном бюджете на очередной

финансовый год.

Субъекты Российской Федерации вправе издавать свои законодательные акты,

регламентирующие бюджетные правоотношения на подведомственной территории.

В области регулирования, бюджетных правоотношений к ведению субъектов

Российской Федерации относятся:

установление порядка составления и рассмотрения проектов бюджетов субъектов

Российской Федерации, утверждения и исполнения региональных бюджетов, осу-

ществления контроля за их исполнением и утверждения отчетов об исполнении

бюджетов субъектов Российской Федерации;

составление и рассмотрение проектов бюджетов Российской Федерации и

консолидированных бюджетов субъектов Российской Федерации, утверждение и

исполнение бюджетов субъектов Российской Федерации, осуществление контроля за их

исполнением и утверждение отчетов об исполнении бюджетов субъектов Российской

Федерации и бюджетов территориальных государственных внебюджетных фондов;

распределение доходов от региональных налогов и сборов, иных доходов

субъектами Российской Федерации между бюджетом субъекта Российском

Федерации и местными бюджетами;

определение порядка направления в бюджет субъекта Российской Федерации

доходов от использования собственности субъекта Российской Федерации, доходов

от налогов и сборов субъекта Российской Федерации, и н ых доходов бюджета

субъекта Российской Федерации;

разграничение полномочий по осуществлению расходов между бюджетом

субъекта Российской Федерации порядка и условий предоставления финансовой

помощи бюджетам субъектов Российской Федерации;

определение порядка и условий предоставления финансовой помощи и

бюджетных ссуд из бюджета субъекта Российской Федерации местным бюджетам;

предоставление финансовой помощи и бюджетных ссуд из бюджета субъекта

Российской Федерации местным бюджетам;

установление порядка и условий предоставления бюджетных кредитов;

определение перечня и порядка осуществления государственных внутренних

заимствований субъектов Российской Федерации;

осуществление государственных внутренних и внешних заимствовании субъекта

Российской Федерации и управление государственным долгом субъекта Российской

Федерации. Представительные органы субъектов Российской Федерации вправе

вводить региональные налоги и сборы, устанавливать размеры ставок по ним и

вводить налоговые льготы.

Органы исполнительной власти субъектов Российской Федерации могут

предоставлять налоговые кр ед иты , отсрочки и рассрочки по уплате налогов и

иных обязательных платежей в бюджеты субъектов Российской Федерации

.

Бюджетные права органов местного

самоуправления

В Конституции РФ (ст.132) зафиксировано, что органы местного самоуправления

самостоятельно формируют, утверждают и исполняют местный бюджет,

устанавливают местные налоги и сборы.

В Законе «О местном самоуправлении в РСФСР" (от 6 июня

1991 г. .VI550-1)

вопросам местного самоуправления посвящен отдельный раздел. В нем определен

состав финансовых ресурсов местного самоуправления, которые формируются за

счет бюджетных и внебюджетных средств, кредитных ресурсов, валютных средств

местных органов самоуправления

В Законе зафиксированы важные положения о том, что местные органы власти

самостоятельно разрабатывают, утверждают и исполняют свои бюджеты, при этом

вмешательство вышестоящих органов в бюджетный процесс не допускается.

В целях социальной защищенности населении в Законе закреплено за местными

органами власти право па минимальный размер местных бюджетов и части текущих

расходов.

Новые права даны местным органам власти в распределении и использовании своих

финансовых ресурсов. Местным органам предоставлены права:

самостоятельно определять направления использования средств местные бюджетов;

в пределах имеющихся у них средств увеличивать сверх централизованно

устанавливаемых норм расходы на содержание жилишно-коммунального хозяйства,

учреждений здравоохранения, народного образования, социального обеспечения,

правоохранительных органов;

устанавливать дополнительные льготы и пособия для усиления помогли отдельным

категориям населения; образовывать резервные фонды.

В Законе «Об основах бюджетных прав и прав по формированию и использованию

внебюджетных фондов представительных и исполнительных органов государственной власти

республик в составе РФ, автономных областей, автономных округов, краев, областей,

городов Москвы и Санкт-Петербурга, органов местного самоуправления»

конкретизированы и развиты права местных органов власти в области финансово-

бюджетных отношений. В Законе сформулированы новые понятия минимальных

социальных и финансовых норм, средней финансовой обеспеченности, принципы

самостоятельности бюджетов, регулирования финансовых отношений.

Вопросы, касающиеся местных финансов, отражены в Налоговом кодексе Российской

Федерации. В этом законе все налоги, входящие в налоговую систему Российской

Федерации, разделены на три группы:

федеральные налоги;

налоги республик в составе Российской Федерации, краев, областей, автономных

областей, автономных округов;

местные налоги.

Установлена компетенция каждою органа власти, в том числе и местных органов власти, по

отношению к соответствующим налогам, т. е. право этих органов вводить на подведомственной

территории налоги, устанавливать ставки налогов, предоставлять плательщикам налоговые

льготы, контролировать взимание налогов и т.д.

В Законе «О субвенциях республикам в составе РФ, краям и областям, автономной

области, автономным округам, городам Москве и Санкт-Петербургу» определены права

территорий на получение финансовой помощи в виде целевых субвенций из вышестоящих

бюджетов и внебюджетных фондов, общие условия предоставления и использования

субвенций; ответственность за соблюдение этих условий.

В Законе «Об общих принципа: организации местного самоуправления в Российской

Федерации» зафиксировано, что федеральные органы государственной власти, органы

государственной власти субъектов Российской Федерации обеспечивают муниципальным

образованиям минимальные местные бюджеты;

3. БЮДЖЕТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ И МЕЖБЮДЖЕТНЫЕ

ОТНОШЕНИЯ

В Законе «Об основах бюджетного устройства и бюджетного процесса в РСФСР»,

принятом 10 октября 1991 года, было введено понятие консолидированного бюджета.

Консолидированный бюджет Российской Федерации - это свод бюджетов всех

уровней бюджетной системы РФ. Он включает в себя федеральный бюджет и

консолидированные бюджеты субъектов Федерации. В свою очередь

консолидированные бюджеты субъектов Российской Федерации включают в себя

региональный бюджет и местные бюджеты.

Консолидированные бюджеты не рассматриваются и не утверждаются

законодательными органами власти всех уровней. Они представляют собой

статистические своды бюджетов, которые характеризует доходы и расходы -

источники поступлений средств и направления их использования по территории в

целом и по отдельным субъектам РФ.

Для чего необходимы консолидированные бюджеты?

Во-первых, они используются в бюджетном планировании, при расчете нормативов

отчислений из вышестоящих в нижестоящие бюджеты.

Во-вторых, они необходимы при анализе формирования и использования

централизованного финансового фонда страны.

В-третьих, они используются при расчетах, характеризующих различные виды

обеспеченности жителей страны, территорий. В свою очередь среднебюджетные

показатели являются критериями для сравнительного анализа состояния отдельных

территорий. Показатели консолидированного бюджета страны используются для

сравнения с аналогичными показателями других государств.

80% консолидированного бюджета Российской Федерации составляют налоговые

доходы, где преобладают косвенные налоги – НДС, акцизы и таможенные пошлины.

На долю косвенных налогов в консолидированном бюджете страны приходится около

40%, на налог на прибыль – 15%.

Высокая доля косвенных налогов объясняется низким уровнем производства в

стране в последнее десятилетие и, следовательно, низкой прибылью.

65% расходов консолидированного бюджета приходится на государственное

управление, оборону, обслуживание государственного долга, социально-культурные

мероприятия. Расходы, связанные с развитие отраслей народного хозяйства

составляют только треть расходов консолидированного бюджета.

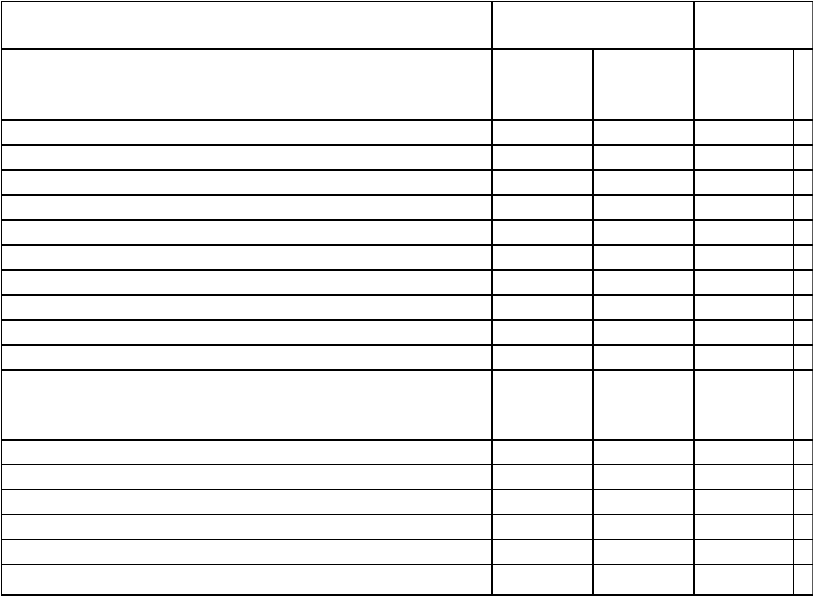

Таблица 2.8.1.

Объем и структура бюджетной системы РФ в 1992 – 2000гг.

Го

ды

ВВ

П

Тр

лн

Ру

б.

Консолидированный

Бюджет

В том числе

Федеральный бюджет Бюджеты территорий

Доходы Расходы Доходы Расходы Доходы

Трлн

Руб.

%

к

В

Тр

лн

Ру

%

к

В

Тр

лн

Ру

%

в

ко

Тр

лн

Ру

%

в

ко

Тр

лн

Ру

в

ВП б. ВП б. нс.

Б-

те

б. нс.

Б-

те

б. нс.

Б-

те

11

992

19

5,4 2

8,6

6,3

3

3,4

3,

02

5

5,9

3,

97

6

4,3

2,3

4

4,1

11

993

172

41,8 2

4,3

5

7,3

36

,7

17

,2

4

1,1

34

,1

5

9,6

24

,6

5

8,8

11

994

611

177,4 2

8,0

23

4,8

40

,9

8

6,3

4

8,7

14

6,4

6

2,4

9

1,1

5

1,3

11

995

16

30

432,7 2

6,2

48

7,4

3

1,5

22

6,9

5

2,4

27

5,6

5

6,6

20

5,8

4

7,6

11

996

22

56

558,5 2

4,7

65

2,7

2

8,9

28

1,9

5

0,4

35

6,2

5

4,6

27

6,6

4

9,6

11

997

26

75

687,7 2

5,7

85

6,0

3

2,0

32

2,8

4

7,0

40

9,2

4

7,8

36

4,9

5

3,0

11

998

28

40

734,4 2

5,8

10

31

3

6,3

36

7,5

50,

04

49

9,9

4

8,2

36

6,9

5

0,0

11

999

40

00

983,6 2

4,6

11

46,

2

7,7

47

3,7

48

,2

57

5,0

5

0,2

50

9,9

5

1,8

22

000

53

50

1533,

1

2

8,6

- - 79

7,2

5

2,0

85

5,1

- 73

5,9

4

8,0

11

992

1

9

5,5

2

8,6

6,3

3

3,4

3,

2

5

5,9

3,

97

6

4,3

2,3

4

4,1

11

993

17

2

4

1,8

2

4,3

5

7,3

36

,7

17

,2

4

1,1

34

,1

5

9,6

24

,6

5

8,8

11

994

61

1

2

8,0

23

4,8

40

,9

8

6,3

4

8,7

14

6,4

6

2,4

9

1,1

5

1,3

11

995

1630 43

2,7

2

6,2

48

7,4

3

1,5

22

6,9

5

2,4

27

5,6

5

6,6

20

5,8

4

7,6

11

996

2256 51

58,5

2

4,7

65

2,7

2

8,9

28

1,9

5

0,4

35

6,2

5

4,6

27

6,6

4

9,6

11

997

2675 68

7,7

2

5,7

85

6,1

3

2,0

32

2,8

4

7,0

40

9,2

4

7,8

36

4,9

5

3,0

11

998

2840 73

4,4

2

5,8

10

31

3

6,3

36

7,5

50,

04

49

9,9

4

8,2

36

6,9

5

0,0

11

999

4000 98

3,6

2

4,6

11

46,

2

7,7

47

3,7

48

,2

57

5,0

5

0,2

50

9,9

5

1,8

22

000

5350 15

33,1

2

8,6

- - 79

7,2

5

2,0

85

5,1

- 73

5,9

4

8,0

Как видно из данных таблицы 2.8.1, общие доходы консолидированного бюджета

РФ за 1992 – 2000 гг. выросли в 182,1 раза, федерального бюджета- 156,8 , бюджетов

территории- 221,7 раза. Темпы же роста расходов этих бюджетов не были адекватны

темпам роста доходов. Так расходы первого выросли в 181,9 раза, второго- 144,8, а

третьих- 259,5 раза. Как видно, темпы роста расходов бюджетов территории самые

высокие и превышают темпы роста доходов на 37,8 пунктов.

Если в 1992 г. соотношение расходов федерального бюджета и бюджетов субъектов

Федерации в общей сумме расходов консолидированного бюджета РФ были 64,3 :

35,7%, то в 1999 г. оно принципиально изменилось в сторону увеличения доли

бюджетов территорий и составило 50,2 и 49,8% соответственно. Такое положение

свидетельствует о растущей тенденции передачи федеральных полномочий в регионы

без соответствующего финансового обеспечения, о хозяйственной децентрализации

без адекватной бюджетной децентрализации.

Федеральный бюджет Российской Федерации

Центральное место в бюджетной системе страны занимает федеральный бюджет

Российской Федерации. Именно через федеральный бюджет происходит

распределение и перераспределение внутреннего валового продукта между отраслями

народного хозяйства, территориями и различными слоями населения. Из федерального

бюджета осуществляется финансирование общегосударственных органов власти и

управления, военно-промышленного комплекса, структурная перестройка экономики,

развитие науки и техники, искусства и культуры.

Средства федерального бюджета являются источником финансирования экономики,

развития перспективных отраслей народного хозяйства, освоения новых

территориально-производственных комплексов, оказывает поддержку в развитии

искусства, культуры, средств массовой информации. Для решения этих задач

федеральный бюджет наделен налоговыми и неналоговыми доходами.

К налоговым доходам относятся:

федеральные налоги и сборы, перечень и ставки которых

определяются налоговым законодательством Российской Федерации, а

пропорции их распределения в порядке бюджетного регулирования между

бюджетами разных уровней бюджетной системы Российской Федерации

утверждаются федеральным законом о федеральном бюджете на

очередной финансовый год;

таможенные пошлины, таможенные сборы и иные тамо-

женные платежи;

государственная пошлина в соответствии с законодательством

Российской Федерации;

К неналоговым доходам федерального бюджета относятся:

доходы от использования имущества, находящегося в государственной

собственности, доходы от платных услуг, оказываемых бюджетными учреждениями,

находящимися в ведении органов государственной власти Российской Федерации;

доходы от продажи имущества, находящегося в государственной собственности,

— в порядке и по нормативам, которые установлены федеральными законами и

другими нормативными правовыми актами органов государственной власти

Российской Федерации;

часть прибыли унитарных предприятий, созданных Российской Федерацией,

остающейся после уплаты налогов и иных обязательных платежей, — в размерах,

устанавливаемых Правительством Российской Федерации;

прибыль Банка России — по нормативам, установленным федеральными

законами;

доходы от внешнеэкономической деятельности;

доходы от реализации государственных запасов и резервов.

Состав и структуру доходов федерального бюджета характеризуют данные таблицы

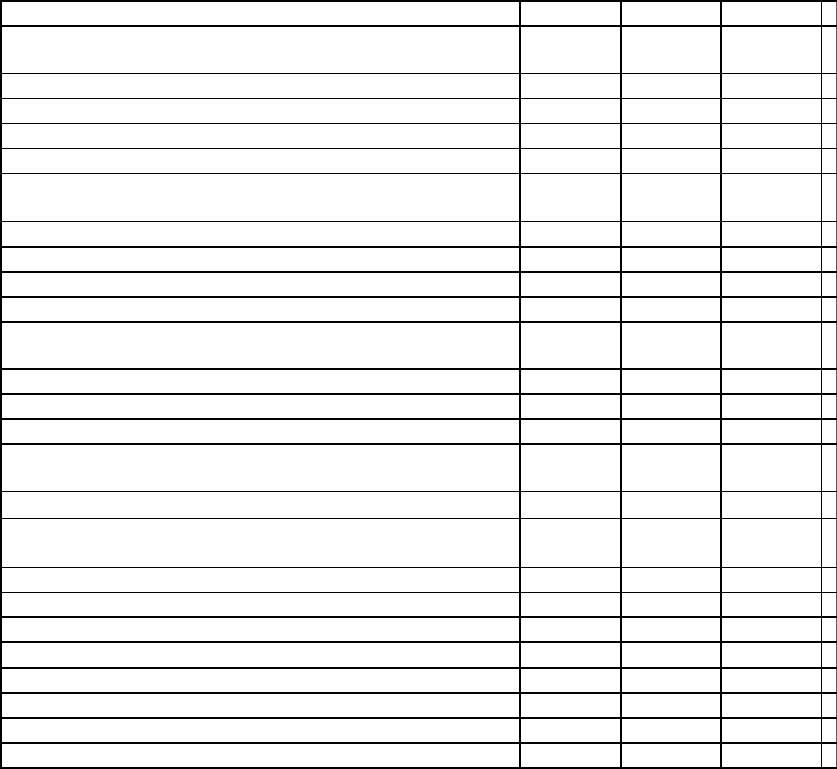

Таблица 2.8.2.

Доходы федерального бюджета

Статья

2000 год

2001 год

млрд

руб

%

шрд.ру

б

ВСЕГО

797,00

1193

Налоговые

675,00

84,69

115

на прибыль

63,00

7,9 172

на доходы физических лиц

23,00

2,89

1,9

НДС на товары, производимые в стране

174,00

21,83

381

НДС на товары, ввозимые в страну

102,00

12,8 134

Акцизы

199,00

14,93

188

природный газ

76,00

9,54

88

на покупку валюты

1,00 0,13 1,6

Платежи за пользование природными ресурсами

11,00

1,38

37

плата за нормативные и сверхнормативные выбросы и

сбросы вредных веществ и вредные отходы

0,30 0,04

1,3

Ввозные таможенные пошлины

87,00

10,92

58

Вывозные таможенные пошлины

84,00

10,54

131

Не налоговые

61,90

7,77

64

Доходы от федерального имущества

25,00

3,14

26

Доходы от внешней экономической деятельности

34,00

4,27

31

фонд министерства по атомной энергии

13,00

1.63

13

Главным источником доходов федерального бюджета являются налоги, среди

которых наибольший удельный вес принадлежит налогу на добавленную стоимость,

акцизам, таможенным пошлинам и налогу на прибыль.

Кроме перечисленных налоговых и неналоговых поступлений , для покрытия

дефицита государственного бюджета могут использоваться внутренние и внешние

заимствования: выпуск государственных ценных бумаг и кредиты международных

финансовых организаций, кредиты иностранных государств, иностранных

коммерческих банков и фирм.

Расходы федерального бюджета

1. В соответствии с действующим в Российской Федерации законодательством

исключительно из федерального бюджета финансируются следующие виды расходов:

обеспечение деятельности Президента Российской Федерации, Федерального

Собрания Российской Федерации, палаты Российской Федерации, Центральной

избирательной комиссии Российской Федерации, федеральных исполнительных

органов власти и их территориальных органов;

функционирование федеральной судебной системы;

осуществление международной деятельности в общефедеральных интересах

(финансовое обеспечение реализации межгосударственных соглашений и

соглашений с международными финансовыми организациями, международного

культурного, научного и информационного сотрудничества федеральных органов

исполнительной власти, взносы Российской Федерации в международные органи-

зации, другие расходы в области международного сотрудничества);

национальная оборона и обеспечение безопасности государства,

осуществление конверсии оборонных отраслей промышленности;

фундаментальные исследования и содействие научно-техническому прогрессу;

государственная поддержка железнодорожного, воздушного и морского

транспорта; государственная поддержка атомной энергетики; ликвидация последствий

чрезвычайных ситуаций и стихийных бедствий федерального масштаба; исследование

и использование космического пространства; содержание учреждений, находящихся в

федеральной собственности или в ведении органов государственной власти

Российской Федерации; формирование федеральной собственности; обслуживание и

погашение государственного долга Российской Федерации;

компенсация государственным внебюджетным фондам расходов на выплату

государственных пенсий и пособий, других социальных выплат, подлежащих

финансированию в соответствии с законодательством Российской Федерации за счет

средств федерального бюджета; пополнение государственных запасов драгоценных

металлов и драгоценных камней, государственного материального резерва;

проведение выборов и референдумов Российской Федерации; федеральная

инвестиционная программа; обеспечение реализации решений федеральных органов

государственной власти, приведших к увеличению бюджетных расходов или

уменьшению бюджетных доходов бюджетов других уровней;

обеспечение осуществления отдельных государственных полномочий,

передаваемых на другие уровни власти;

финансовая поддержка субъектов Российской Федерации;

официальный статистический учет и др.

2. Кроме того, средства федерального бюджета используются для финансирования

мероприятий регионального и местного значения, включаемых в целевые региональные и

местные программы.

По согласованию с региональными и местными органами власти совместно за счет

средств федерального бюджета, средств бюджетов субъектов Российской Федерации и

средств местных бюджетов финансируются следующие виды расходов:

государственная поддержка отраслей промышленности, строительства и

строительной индустрии, сельского хозяйства, автомобильного и речного

транспорта, связи и дорожного хозяйства, метрополитенов;

обеспечение правоохранительной деятельности;

обеспечение противопожарной безопасности;

научно-исследовательские, опытно-конструкторские и проектно-изыскательские

работы, обеспечивающие научно-технический прогресс;

обеспечение социальной защиты населения;

обеспечение охраны окружающей природной среды, охраны и

воспроизводства природных ресурсов, обеспечение гидрометеорологической

деятельности;

обеспечение предупреждения и ликвидации последствий чрезвычайных

ситуаций и стихийных бедствий межрегионального масштаба;

развитие рыночной инфраструктуры;

обеспечение развития федеративных и национальных отношений;

обеспечение деятельности избирательных комиссий субъектов Российской

Федерации в соответствии с законодательством Российской Федерации;

обеспечение деятельности средств массовой информации;

финансовая помощь другим бюджетам;

прочие расходы, находящиеся в совместном ведении Российской Федерации,

субъектов Российской Федерации и муниципальных образований.

Состав и структуру расходов федерального бюджета представляет таблица 2.8.3.

Таблица 2.8.3.

Расходы федерального бюджета

2000 2001

Статья

млрд

руб

% млрд.

руб

ВСЕГО

855

1193

национальная оборона

140

16,37

214,6

обслуживание государственного долга

220

25,73

239,7

финасовая помощь бюджетам других уровней

69

8,07

186,6

правохранительная деятельность и обеспечение

безопасности государства

80

9,37

131,6

социальная политика

62,6

7,36

107,7

Образование

32

3,74

48,8

проышлен кость, энергетика и строительство

20

2,34

44,6

гос управление и местное самоуправление

25

2,92

40,6

транспорт, дорожное хозяйство, связь, информатика

1,6 0,19

30,6

международная деятельность

56 655 22,1

с/х и рыболовство

11

1,29

20,8

здравохранение и физическая культура

15,6

1.86

22,2

фундаментальные исследования и содействие научно -

техническому прогрессу

16 1,87 22

Целевые бюджетные фонды

60,5

78 13,8

предупреждение и ликвидация последствий ч/с и

стихийных бедствий

9

1,05

6,3

Охрана о/с и природных ресурсов

3,7

0,43

4,7

культура, искусство, кинематограф

4,6

0,56

6,3

СМИ 5,7

0,67

6,2

утилизация и ликвидация вооружения

2

0,23

6

использование космического пространства

3,4

0,04

4,5

Военная реформа

4,2

Прочие

4,9

0.57

-3,9

мобилизационная подготовка экономики

0,05 0,06

0,5

судебная власть

8

0.94

11,3

пополнение государственных запасов и резервов

0,167

0,02

0,4

развитие рыночной инфраструктуры

0,09

Наибольший объем средств в расходах бюджета занимают ассигнования на

национальную оборону, вместе с расходами на правоохранительную деятельность и

обеспечение безопасности, велики расходы по обслуживанию государственного долга.

Региональные бюджеты

Региональные бюджеты предназначены для финансирования производственной и

непроизводственной сфер на подведомственных территориях, каждая из которых

имеет свои экономические особенности. Поэтому именно из бюджетных средств

регионов выделяются средства для развития промышленности, сельского хозяйства,

строительства, охраны окружающей среды, содержания дорог.

С помощью региональных бюджетов государство осуществляет выравнивание

уровней экономического и социального развития территорий, которые в результате

исторических, географических и других условий отстали в своем экономическом и

социальном развитии от других регионов страны.

В соответствии с Бюджетным кодексом Российской Федерации доходы регионов

формируются за счет закрепленных и регулирующих доходов.

В соответствии с Бюджетным кодексом РФ доходы региональных бюджетов

формируются за счет собственных и регулирующих доходов.

Собственные доходы включают следующие региональные налоги и сборы:

налог на имущество предприятий;

налог на недвижимость;

дорожный налог;

транспортный налог;

налог с продаж;

налог на игорный бизнес;

региональные лицензионные сборы.

К собственным доходам относятся также доходы от использования имущества,

находящегося в собственности субъектов РФ и доходы от платных услуг, оказываемых

бюджетными учреждениями, находящимися в ведении органов государственной

власти субъектов РФ.

Регулирующие доходы включают отчисления от федеральных налогов и сборов,

распределенных к зачислению в бюджеты субъектов Российской Федерации по

нормативам, определенным федеральным законом о федеральном бюджете на очеред-

ной финансовый год, а также дотаций, субвенций, субсидий и трансфертов, полученных

за счет средств федерального бюджета.

В доходах регионов преобладают поступления от регулирующих источников (более

70%), в том числе отчисления от федеральных налогов составляют более 40%, а

поступления в виде дотаций, субвенций, трансфертов – более 35%, т.е. собственные

доходы составляют менее 30%.

Основные направления использования средств региональных бюджетов:

обеспечение функционирования органов законодательной (представительной)

и исполнительной власти субъектов Российской Федерации;

обслуживание и погашение государственного долга субъектов Российской

Федерации;

проведение выборов и референдумов субъектов Российской Федерации;

обеспечение реализации региональных целевых программ;

формирование государственной собственности субъектов Российской

Федерации;

осуществление международных и внешнеэкономических связей субъектов

Российской Федерации;

содержание и развитие предприятий, учреждений и организаций, находящихся

в ведении органов государственной власти субъектов Российской Федерации;

обеспечение деятельности средств массовой информации субъектов

Российской Федерации;

оказание финансовой помощи местным бюджетам;

обеспечение осуществления отдельных государственных полномочий,

передаваемых на муниципальный уровень;

компенсация дополнительных расходов, возникших в результате решений,

принятых органами государственной власти субъектов Российской Федерации,

приводящих к увеличению бюджетных расходов или уменьшению бюджетных

доходов местных бюджетов.

Главное место (около 40%) в расходах занимают ассигнования на народное

хозяйство: промышленность, энергетика, строительство, сельское хозяйство и

рыболовство, транспорт, дорожное хозяйство, связь, жилищно-коммунальное хо-

зяйство. На втором месте — расходы на социально-культурные мероприятия:

образование, культура и искусство, здравоохранение и физическая культура, социальная

политика — более 25%. Расходы на управление и содержание правоохранительных органов

составляют примерно 8%.

Следует отметить, что региональные бюджеты являются наиболее весомым

источником бюджетного финансирования расходов на сельское хозяйство и

рыболовство (48% всех расходов консолидированного бюджета Российской Федерации),

на транспорт, дорожное хозяйство и информатику — 43% расходов.

Велика роль региональных бюджетов в финансировании промышленности, энергетики

и строительства — более 32% расходов консолидированного бюджета России, жилищно-

коммунального хозяйства — 30%, здравоохранения — 33%, культуры и искусства — 34%.

Развитие производительных сил усиливают нагрузку на природу, приводят к резким

нарушениям природной среды. Это отрицательно сказывается на условиях жизни

населения и требует, в свою очередь, увеличения затрат общества на поддержание

необходимого состояния окружающей среды. Поэтому одной из постоянно возрастающих

статей расходов региональных бюджетов являются ассигнования на охрану окружающей

среды, через которые проходит примерно 40% бюджетных расходов на эти цели.

Местные бюджеты

Местное самоуправление - обязательный компонент демократического

государственного строя. Для выполнения функций, возложенных на местные представи-

тельные и исполнительные органы, они наделяются определенными имущественными и

финансово-бюджетными правами. Финансовой базой местных органов власти являются их

бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им

возможность составлять, рассматривать, утверждать и исполнять свои бюджеты,

распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Местные бюджеты имеют важное значение в осуществлении

общегосударственных экономических и социальных задач при

распределение