Лекции - Бюджетная система

Подождите немного. Документ загружается.

в одной пропорции для всех затрат и получателей бюджетных средств. При

сокращении финансирования более чем на 10% годовых назначений вносятся

изменения и дополнения в закон о бюджете.

Доходы, полученные при исполнении бюджета сверх утвержденных законом,

направляются на уменьшение размера дефицита и на выплаты по долговым

обязательствам.

Исполняющий бюджет орган имеет право перемещать бюджетные средства между

разделами и статьями в пределах 10% бюджетных ассигнований.

Организация казначейского исполнения бюджета

Исполнение федерального бюджета осуществляется на основе отражения всех

операций и средств бюджета в системе балансовых счетов Федерального казначейства.

Федеральное казначейство было создано в 1992 году с целью эффективного

управления доходами и расходами в процессе исполнения федерального бюджета.

Ранее учет доходов федерального бюджета осуществлял Центральный банк, который

только раз в квартал информировал Министерство финансов о сумме поступивших

доходов. Система финансирования позволяла учитывать и контролировать только

суммы перечислений с главного счета расходов федерального бюджета на счета

главных распорядителей средств. Дальнейшие денежные потоки не прослеживались,

соблюдение целевого назначения бюджетных средств не гарантировалось.

Основные принципы организации казначейского исполнения бюджета:

единство кассы соответствующих уровней и видов бюджетов.

оптимизация бюджетной финансовой технологии, что дает возможность достигнуть

сбалансированности бюджетов.

принципы подведомственности: иерархический порядок формирования и

утверждения смет расходов, доведения лимитов бюджетных обязательств получателям

бюджетных средств и распорядителям бюджетных ассигнований; исключение

возможности выделения получателю и распорядителю бюджетных ассигнований от

нескольких распорядителей верхнего уровня.

последовательность введения казначейской системы исполнения бюджета.

С переходом на казначейскую систему исполнения бюджета должно сократиться

число банковских счетов, открытых органам федерального казначейства. Это позволит

минимизировать финансовые потоки среди участников бюджетного процесса и

повысить качество управления государственными финансовыми ресурсами.

Для осуществления казначейского исполнения бюджета в составе Минфина РФ

образовано Федеральное казначейство. Его функции:

организация исполнения федерального бюджета;

контроль за его исполнением;

управление бюджетными доходами и расходами;

регулирование межбюджетных отношений;

финансовое исполнение внебюджетных фондов;

управление и обслуживание государственного внешнего и

внутреннего долгов РФ;

осуществление учета и отчетности по движению средств

федерального бюджета.

Исполнение Федерального бюджета по доходам включает в себя:

перечисление и зачисление доходов бюджета на единый счет

Федерального Казначейства;

распределение в соответствии с утвержденным федеральным

бюджетом федеральных регулирующих налогов;

возврат излишне уплаченных сумм доходов;

учет доходов федерального бюджета и отчетность о доходах

федерального бюджета в соответствии с бюджетной классификацией.

Исполнение расходов федерального бюджета предусматривает осуществление

процедур санкционирования и финансирования этих расходов: утверждение

бюджетных ассигнований, утверждение лимитов обязательств федерального бюджета.

В процессе исполнения бюджета необходимо обеспечить полное и своевременное

поступление налогов и других платежей и финансирование запланированных

мероприятий.

По аналогичной схеме осуществляется бюджетный процесс для бюджетов других

уровней.

Контроль за исполнением бюджета – важный этап бюджетного процесса.

Контроль за исполнением федерального бюджета осуществляется Счетной палатой

Российской Федерации - независимым, постоянно действующим органом

государственного финансового контроля. На других уровнях бюджетной системы

контроль за исполнением бюджетов осуществляется контрольно-счетной палатой и

контрольной комиссией соответствующего уровня.

В Российской Федерации контроль за исполнением бюджета имеет две формы –

парламентский и административный.

Парламентский контроль предполагает следующие права соответствующих

представительных органов власти:

получение от органов исполнительной власти необходимых

сопроводительных материалов при утверждении бюджета;

получение от органов, исполняющих бюджеты, оперативной

информации об исполнении бюджета;

утверждение отчета об исполнении бюджета;

создавать собственные контрольно-счетные органы для проведения

внешнего аудита бюджетов;

выносить оценки деятельности исполнительных органов по

исполнению бюджетов.

Административный контроль предполагает:

право проведения проверок главных распорядителей и получателей

бюджетных средств;

право получения информации, необходимой для контроля за

соблюдением бюджетного законодательства;

право требовать устранения выявленных нарушений бюджетного

законодательства.

право проверок

6. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА,

ГОСУДАРСТВЕННЫЙ ДОЛГ

Дефицит бюджета и величина государственного долга - это важнейшие

показатели состояния экономики, поэтому данной проблеме традиционно

уделяется большое внимание.

Бюджетный процесс предполагает балансирование государственных доходов и

расходов. Несбалансированность бюджета означает количественное неравенство

между доходами и расходами. Величина превышения расходов над его доходами

называется бюджетным дефицитом. Если доходы превышают расходы, то

наблюдается профицит.

Бюджеты составляются и утверждаются без профицита. Если в процессе

составления или рассмотрения проекта бюджета обнаруживается профицит, то до

утверждения бюджета осуществляется его сокращение в следующей

последовательности:

1/ сокращение привлечения доходов от продажи государственной

(муниципальной) собственности;

2/ предусматривается направление бюджетных средств на дополнит.

погашение долговых обязательств;

3/ увеличиваются расходы бюджета.

В крайнем случае могут быть сокращены налоговые доходы.

Первичный профицит - это превышение доходов над расходами без учета

расходов на обслуживание государственного долга. В этом случае обслуживание

государственного долга превышает сумму дефицита бюджета.

Для финансирования дефицита бюджета предусматриваются альтернативные

источники покрытия - заемные средства, привлекаемые с денежного, кредитного

и финансового рынков.

На практике почти во всех странах в настоящее время имеет место

значительное по своим масштабам превышение государственных расходов над

доходами. Следствием этого является стремительный рост бюджетных

дефицитов.

Хронический дефицит (долгосрочная несбалансированность бюджета) связан с

наличием разрыва между бюджетными расходами и доходами на протяжении ряда лет.

Несбалансированность имеет краткосрочный характер, если несоответствие расходов

и доходов ограничивается рамками одного года.

Причины дефицита бюджета.

Бюджетный дефицит отражает определенные изменения в процессе

экономического развития общества. Основная причина возникновения

бюджетных дефицитов кроется в отставании темпов роста бюджетных доходов по

сравнению с увеличением бюджетных расходов. Причин такого отставания

множество:

кризисные явления в экономике

(спад общественного производства)

;

неспособность правительства держать под контролем финансовую ситуацию в

стране;

чрезвычайные обстоятельства (войны, крупные стихийные бедствия);

милитаризация экономики в мирное время;

осуществление крупных централизованных вложений в развитие

производства и изменение его структуры;

чрезмерное увеличение темпов роста социальных расходов по сравнению с темпами

роста валового внутреннего продукта.

крупномасштабный оборот теневого капитала,

огромные непроизводительные расходы, потери и т.д.

Источники финансирования бюджетного дефицита. При принятии бюджета

с дефицитом на очередной год законом утверждаются источники его

финансирования.

Размер дефицита Федерального бюджета не может превышать суммарный

объем бюджетных инвестиций и расходов на обслуживание государственного

долга РФ.

Размер дефицита субъекта РФ не может превышать 15% объема доходов

бюджета субъекта РФ без учета финансовой помощи из Федерального бюджета.

Размер дефицита местного бюджета не может превышать 10% объема доходов

местного бюджета РФ без учета финансовой помощи из Федерального бюджета.

Источники финансирования дефицита бюджета утверждаются органами

законодательной власти в законе о бюджете на текущий год.

На уровне федерации такими источниками являются:

внутренние кредиты, полученные Российской Федерацией от кредитных

организаций в национальной валюте; государственные займы, осуществляемые

путем выпуска ценных бумаг от имени Российской Федерации; бюджетные ссуды,

полученные от бюджетов других уровней бюджетной системы РФ;

внешние - государственные займы, осуществляемые в иностранной валюте;

путем выпуска ценных бумаг от имени РФ; кредиты правительств иностранных

государств, банков, фирм, международных финансовых организаций в

иностранной валюте.

Источники финансирования бюджета субъекта Федерации:

государственные займы, в виде выпуска ценных бумаг от имени субъекта РФ;

бюджетные ссуды, полученные от бюджетов других уровней;

кредиты от кредитных организаций.

На местном уровне:

муниципальные займы;

бюджетные ссуды;

кредиты.

Процессом финансирования дефицита бюджета можно управлять с помощью

выбора тех или иных источников финансирования, маневрируя условиями

выпуска государственных ценных бумаг, соотношения внутренних и внешних

займов, создания благоприятных условий для сохранения внутренних сбережений

населения, индексации ценных бумаг и вкладов, ограничения расходов по

обслуживанию государственного долга и т.д.

Эффективное управление бюджетным дефицитом предполагает, что

увеличение государственных расходов должно использоваться прежде всего

на содействие расширению производства и увеличение занятости населения.

Бюджетное финансирование и кредиты должны выделяться под реальные

программы по мере достижения эффекта и при достаточных гарантиях возврата

средств.

Если расходы бюджета растут намного быстрее, чем доходы, то значимость

заемных средств как источника финансирования возрастает. При этом погашение

ранее выпущенных займов может осуществляться за счет выпуска новых займов,

т.е. за счет рефинансирования. Происходит рефинансирование государственного

долга.

Размещение займов оказывает влияние на денежное обращение. Привлечение

средств уменьшает его платежеспособный спрос. При направлении этих средств

на инвестиции общая величина денежной массы в обращении сокращается, а при

использовании на выплату заработной платы и социальных выплат -

увеличивается.

Отвлекая средства, государство сокращает свободные ресурсы, которые при

нормальной экономической ситуации могут быть вовлечены в производство. В

условиях недостатка в стране свободных капиталов дополнительное их

привлечение в бюджет оказывает отрицательное воздействие на экономический

рост.

При выпуске государственных ценных бумаг происходит увеличение спроса на

деньги, что ведет к увеличению процентных ставок и, соответственно, к

сокращению инвестиций. При погашении государственной задолженности

государство выкупает свои долговые обязательства, передавая свои доходы вновь

на денежный рынок, увеличивает предложение денег, стимулируя падение ставки

процента, инвестиции и потребление.

В мировой практике выделяют два традиционных способа покрытия

бюджетного дефицита - это государственные займы и ужесточение

налогообложения. Но есть и третий способ, предусматривающий увеличение

денежной массы в обращении, - это собственное производство денег, или

“сеньораж”. “Сеньораж” сегодня не принимает форму простого печатания денег,

т.к. это слишком явно связано с инфляцией. В настоящее время “сеньораж”

реализуется посредством создания резервов коммерческих банков. Предположим,

что Казначейству США необходимо 100 млн. долл. на покрытие определенных

правительственных расходов. Оно печатает на эту сумму казначейские векселя и

продает их ФРС, которая покупает их, расплачиваясь за векселя размещением

кредита на счет Казначейства. Казначейство, в свою очередь, выписывает чеки на

этот счет. Получатели чеков вкладывают полученные средства в коммерческие

банки. По окончании процесса клиринга чеков оказывается, что создано на 100

млн. долл. новых банковских резервов. Они и становятся основой многократного

увеличения количества денег в обращении.

Сумма накопленных за определенный период времени бюджетных дефицитов

образуют государственный долг.

Согласно существующим уровням государственной власти различают

государственный долг Российской Федерации и долг субъектов Российской

Федерации, долговые обязательства, выпущенные органами местного самоуправления,

формируют муниципальный долг.

Государственный долг Российской Федерации состоит из задолженности

прошлых лет и вновь возникающих долговых обязательств. При этом долговые

обязательства бывшего Союза ССР включаются в долг России только в части,

принятой на себя Российской Федерацией. Различают внешний и внутренний

государственный долг.

В составе государственного внутреннего долга выделяются отдельные его виды по

следующим признакам: вид займа, вид государственной ценной бумаги, причина

появления задолженности (признание долгов Союза ССР, недофинансирование из

бюджета), источник заимствований (средства Банка России, например), форма

государственных долговых обязательств.

В зависимости от вида займов выделяются, например, следующие виды долгов:

Целевой заем 1990 года, Государственный внутренний заем РСФСР 1991 года,

Государственный сберегательный заем.

По видам ценных бумаг выделяются, в частности, следующие долги: Казначейские

обязательства, Государственные ценные бумаги, обеспеченные золотом,

Государственные краткосрочные облигации, Государственные казначейские векселя.

В зависимости от причины появления задолженности в качестве самостоятельных

видов долгов в числе других отражены: Государственный внутренний долг Российской

Федерации, принятый от бывшего СССР, Задолженность Пенсионному фонду РФ по

возмещению расходов по выплате государственных пенсий и пособий, Задолженность

по техническим кредитам, предоставленным Центральным банком РФ странам СНГ.

По источникам заимствований в составе внутреннего долга выделяют

Задолженность Правительства РФ по кредитам, полученным от Центрального банка

РФ на покрытие бюджетного дефицита в 1991 – 1994 годах, включая задолженность по

процентам и т.д.

Государственный внешний долг и государственные внешние активы РФ

классифицируются по трем признакам: характер государственной кредитной

деятельности, субъект кредитной деятельности, тип кредитора или заемщика.

В соответствии с этими признаками Внешний долг и активы РФ подразделяются на

следующие виды: Внешний долг Союза ССР, принятый Российской Федерацией,

Внешний долг Российской Федерации, Внешний долг перед Союзом ССР, Внешний

долг перед Российской Федерацией, Чистая внешняя задолженность Российской

Федерации При этом внешние долги России и перед Россией, а также чистая внешняя

задолженность России учитываются в разрезе Международных финансовых

организаций, правительств иностранных государств, иностранных коммерческих

банков и фирм. Внешние долги Союза ССР и перед Союзом ССР учитываются только

в разрезе правительств иностранных государств и иностранных коммерческих банков

и фирм, поскольку Советский Союз не имел отношений с международными

финансовыми организациями.

Согласно приказу Минфина РФ от 6 Января 1998 г. №1н «О Бюджетной

классификации РФ» государственный внешний долг РФ с 1 января 1998 г.

классифицируется по единственному признаку - тип кредитора: долги по кредитам

полученным от правительств иностранных государств, иностранных коммерческих

банков и фирм, Международных финансовых организаций.

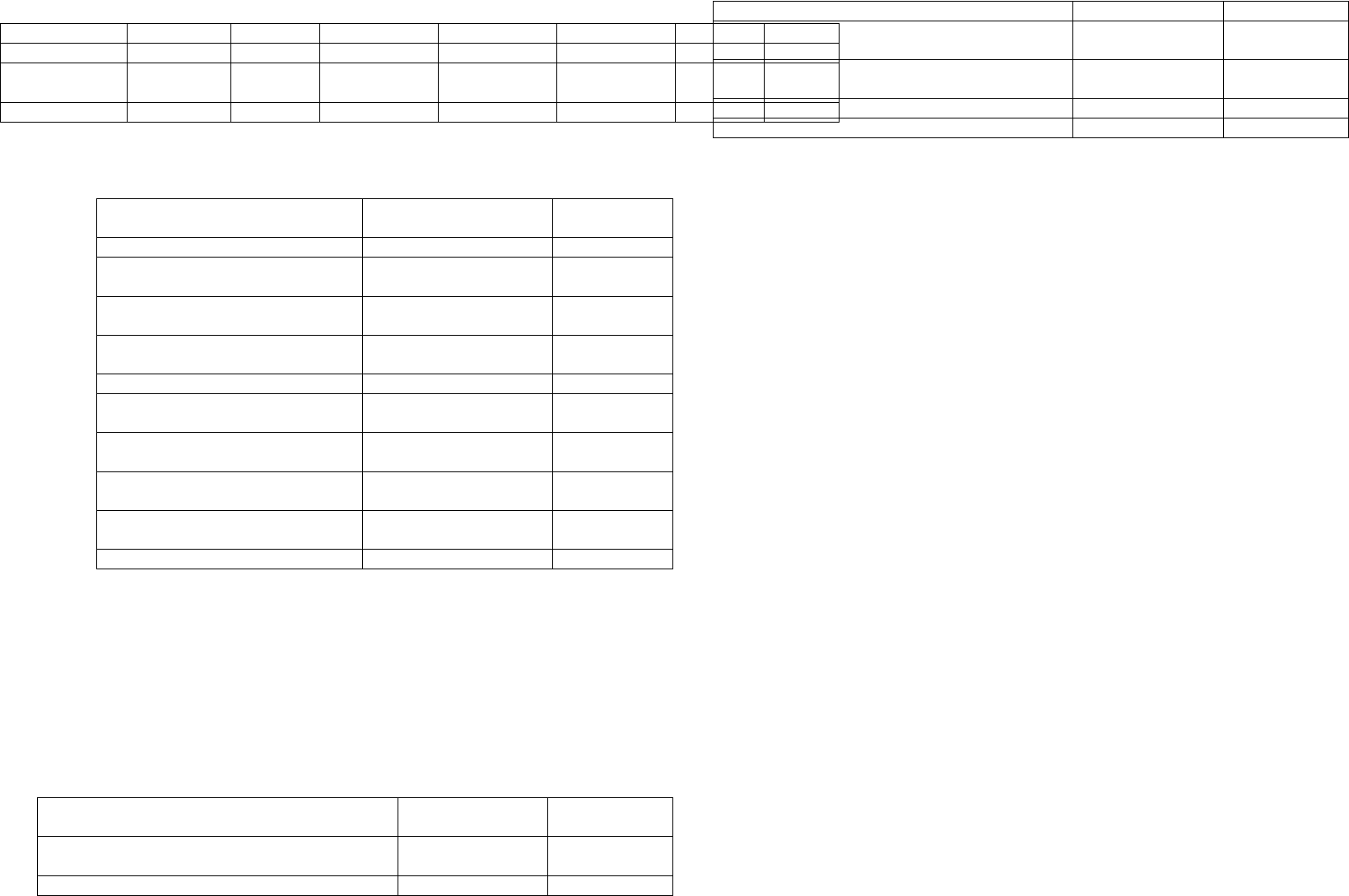

Таблица 2.11.1.

Государственный долг в % к ВВП

Таблица 2.11.2.

Виды и структура внешнего долга РФ на 1 января 1998 года

Виды долга Млрд.долл.США Доля в

%

Внешний долг СССР 91,4 74,0

В т.ч., по кредитам,

полученным от:

- правительств

иностранных государств

56,9 46,1

- иностранных

коммерческих банков

34,5 27,9

Внешний долг РФ 32,1 26,0

В том числе по кредитам,

полученным от:

- международных

финансовых организаций

18,7 15,1

- правительств

иностранных государств

7,6 6.2

- иностранных

коммерческих банков и фирм

5,8 4,7

ИТОГО: 123,5 100,0

Советский Союз не являлся членом межправительственных валютно-

кредитных организаций ООН и не пользовался их кредитами и займами.

Российская Федерация в 1992 году оформила свое членство в Международном

Валютном Фонде (МВФ), Международном Банке Реконструкции и Развития

(МБРР) и Европейском Банке Реконструкции и Развития (ЕБРР) и с 1993 года

стала широко пользоваться заимствованиями у этих международных финансовых

организаций. Сейчас на их долю приходится около 15% внешней задолженности

России.

Таблица 2.11.3.

Виды и структура государственного внешнего долга РФ на 1.1.2000

Виды долга Млрд.долл. Доля в

%

Государственный внешний долг РФ, в

т.ч.

158,0 100

- кредиты правительств иностранных 67,7 42,8

государств

- кредиты иностранных коммерческих

банков и фирм

37,8 23,9

-кредиты международных финансовых

организаций

19,4 12,3

- государственные ценные бумаги 26,7 16,9

- кредиты Центрального банка РФ 6,4 4,1

Россия также является кредитором. Задолженность иностранных государств,

перешедшая от СССР, составляет более 120 млрд.долл. Основные должники – это

- Куба, Монголия, Вьетнам, Индия, Сирия, Ливан, Афганистан, Ирак, страны СНГ

(Украина должна 2,5 млрд.долл.). Ежегодные поступления по оплате долга нашей

стране - не более 2 млрд.долл. в год (а необходимо около 15 млрд.долл.). Причем

погашение осуществляется традиционными товарами, а Россия платит по своим

долгам в твердой валюте.

На движение официальной задолженности России перед нерезидентами в 1998

г. серьезное влияние оказал финансовый кризис, который в итоге привел к

многократной девальвации рубля и существенному утяжелению бремени по

обслуживанию внешнего долга.

Проблема внешнего долга Российской Федерации может быть решена только

путем реструктуризации, а также посредством активного управления с

использованием операций “своп” долг/акции и долг/ресурсы. Реструктуризация

позволит превратить долг страны в иностранные акции посредством размещения

иностранных прямых и портфельных инвестиций. Вторая представляет собой

выкуп со скидкой долгов на вторичном рынке и перевод их в обязательства,

подлежащие оплате в местной валюте по номиналу или со скидкой. Такие схемы

были в свое время успешно применены в странах Латинской Америки.

Нарастание внутреннего долга менее опасно для национальной экономики по

сравнению с ростом ее внешнего долга. Утечки товаров и услуг при погашении

внутреннего долга не происходит, однако возникают определенные изменения в

экономической жизни, последствия которых могут быть значительными. Это

связано с тем, что погашение государственного внутреннего долга приводит к

перераспределению доходов внутри страны.

Бюджетный дефицит и государственный долг тесно взаимосвязаны. Во -

первых, государственный заем - важнейший источник покрытия дефицита

бюджета; во - вторых, определить, насколько опасен тот или иной размер

дефицита бюджета, невозможно без анализа величины государственного долга. С

другой стороны, для оценки величины государственного долга необходимо

исследование роста бюджетного дефицита.

Обычно в государственном долге видятся две опасности: банкротство нации и

опасность переложения налогового бремени на будущие поколения. По поводу

первой “опасности” можно отметить, что никто не может запретить правительству

выполнять свои обязательства по обслуживанию государственного долга. Эти

финансовые обязательства складываются из рефинансирования, взимания новых

налогов, выпуска в обращение новых денег. Что касается второй “опасности”, то

специфика внутреннего долга такова, что страна как бы должна сама себе. В

большинстве случаев - внутренний долг это только отношения между гражданами

страны.

1993 1994 1995 1996 1997 1998 1999

Всего 71,3 57,0 47,1 47,0 49,0 148,7 108,8

В т.ч.

внутренний 10,0 14,0 13,4 18,1 19,8 28,2 13,0

-внешний 61,3 43,0 33,7 28,9 29,2 120,5 95,8

. ГОСУДАРСТВЕННЫЙ КРЕДИТ

Государственный кредит - совокупность экономических отношений между го-

сударством в лице его органов власти и управления, с одной стороны, и физиче-

скими и юридическими лицами - с другой, при которых государство выступает в

качестве заемщика, кредитора и гаранта. Главная форма кредитных отношений -

когда государство выступает как заемщик средств. Реже оно выступает как креди-

тор, предоставляя ссуды юридическим и физическим лицам. В тех случаях, когда

государство берет на себя ответственность за погашение займов или выполнение

других обязательств, взятых физическими и юридическими лицами, оно является

гарантом.

Государственные гарантии предоставляются по займам и кредитам,

привлекаемым органами власти субъектов Федерации, органами местного

самоуправления, хозяйственными организация ми. Государство гарантирует не

только безусловное погашение займов и кредитов, но и выплату процентов по

ним. В этом случае речь идет о гарантированных займах и кредитах. По

гарантированным заимствованиям государство несет в полной мере финансовую

ответственность только в случае неплатежеспособности заемщика. Однако и в

случае финансовой состоятельности займополучателя государство несет вполне

конкретные затраты, например на проведение конкурса по размещению и

оформление гарантии резервирование средств на погашение гарантированного

займа или кредита.

Осуществление государственных заимствований и предоставление

государственных гарантий ведет к формированию государственного долга.

Государстве долг выражает собой результат взаимосвязей исполнительных

органов государственной власти РФ с физическими и юридическими лицами

(резидентами и нерезидентами) исполнительными органами других государств и

Международными финансовыми организациями в части формирования фонда

заимствованных средств для удовлетворения государственных потребностей

Российской Федерации. Его динамика характеризуется рядом количественных

параметров, отражающих те или иные процессы в его движении, а состояние на

определенную дату - суммарную величину непогашенных долговых обязательств.

Государственные кредиты предоставляются за счет бюджетных средств

экономическим субъектам, региональным и местным органам власти,

иностранным государствам международным организациям. При этом в

зависимости от категории заёмщика различают бюджетные кредиты бюджетные

ссуды и собственно государственные кредиты.

Как экономическая категория государственный кредит находится на стыке двух

видов денежных отношений - финансов и кредита и несет черты как тех, так и

других. В качестве звена финансовой системы он обслуживает формирование и

использование централизованных денежных фондов государства, т.е.

государственного бюджета и внебюджетных фондов всех уровней.

Государственный кредит отличается от банковского и коммерческого кредитов.

Так, если при предоставлении банковского кредита в качестве обеспечения

обычно выступают какие-либо конкретные ценности, то при заимствовании

средств государством обеспечением кредита служит все имущество, находящееся

в его собственности, имущество данной территориальной единицы или какой-

либо ее доход.

Государственный кредит выполняет две функции: фискальную и

регулирующую. Через фискальную функцию государственного кредита

осуществляется формирование централизованных денежных фондов государства.

В странах с развитой рыночной экономикой займы являются основным

источником финансирования бюджетного дефицита.

Размещение новых государственных займов для погашения задолженности по

уже выпущенным называется рефинансированием государственного долга.

Проводя финансовую политику государство использует государственный

кредит как инструмент регулирования экономики: государство регулирует

денежное обращение, размещая займы среди различных групп инвесторов,

Привлекая средства физических лиц, государство сокращает их

платежеспособный спрос.

Выступая на финансовом рынке в качестве заемщика, государство увеличивает

спрос на заемные средства и, тем самым способствуя росту цены кредита. Чем

выше спрос со стороны государства, тем выше уровень ссудного процента и тем

более дорогим становится кредит для предпринимателей. Это ведет к сокращению

инвестиций и стимулирует накопление в виде приобретения ценных бумаг.

Государственные займы классифицируются

1/ по субъектам заемных отношений: размещаемые центральными и местными

органами управления;

2/ в зависимости от места размещения на внутренние и внешние;

3/ в зависимости от обращения на фондовом рынке государственные ценные

бумаги делятся на рыночные, которые свободно продаются и покупаются и

нерыночные, которые не подлежат обращению на рынке ценных бумаг;

4/ в зависимости от срока погашения государственные займы делятся на

краткосрочные ( срок обращения до года), среднесрочные (от 1 до 5 лет) и

долгосрочные (свыше 5 лет);

5/ по характеру выплачиваемого долга долговые обязательства делятся на

выигрышные ( на основе лотереи), процентные и с нулевым купоном. С нулевым

купоном обычно выпускаются краткосрочные ценные бумаги государства, они

реализуются с дисконтом, т.е. ниже стоимости, а погашаются по номиналу.

Понятие государственного внутреннего долга определяется в Законе РФ “О

государственном внутреннем долге РФ”.

Государственным внутренним долгом РФ являются долговые обязательства

Правительства РФ перед юридическими и физическими лицами. Они

обеспечиваются всеми активами, находящимися в распоряжении Правительства

РФ.

Долговые обязательства РФ могут быть в форме:

- кредитов, полученных Правительством РФ;

- государственных займов, осуществленных посредством выпуска ценных

бумаг от имени Правительства РФ;

- других долговых обязательств, гарантированных Правительством РФ.

Управление и обслуживание внутреннего и внешнего долгов Российской

Федерации возложено на Центральный банк РФ и Федеральное казначейство при

Министерстве финансов Российской Федерации. Все затраты по обслуживанию

долга осуществляются за счет республиканского бюджета.

Государственный долг, как и финансы, может являться рычагом и объектом

управления. В качестве рычага управления государственный долг обеспечивает

возможность законодательным (представительным) и исполнительным органам власти

оказывать влияние на денежное обращение, финансовый рынок, инвестиции,

производство, занятость, организацию населением своих сбережений и многие другие

экономические процессы.

Одновременно государственный долг выступает в качестве объекта управления.

Государство определяет соотношение между различными видами долговой

деятельности, структуру видов долговой деятельности по срокам и доходности,

механизм построения конкретных государственных займов, кредитов и гарантий,

порядок вы пуска и обращения государственных займов, порядок предоставления и

возврата государственных кредитов, порядок предоставления государственных

гарантий и выполнения финансовых обязательств по ним.

В процессе управления государственным долгом решаются следующие задачи:

• удержание величины внутреннего и внешнего государственного долга на уровне,

обеспечивающем сохранение экономической безопасности страны, выполнение

органами власти взятых на себя долговых обязательств без значительного ущерба

финансированию программ социально-экономического развития;

• минимизация стоимости долга на основе удлинения срока заимствований и

снижения доходности государственных ценных бумаг, перехода на другие рынки и

переключения внимания на другие группы инвесторов;

• поддержание стабильности и предсказуемости рынка государственного долга;

• достижение эффективного и целевого использования заимствованных средств,

государственных кредитов и гарантированных займов;

• обеспечение своевременного возврата государственных кредитов и уплаты

процентов по ним;

• диверсификация долговых обязательств по срокам заимствований, доходности,

формам выплаты дохода и другим параметрам для удовлетворения потребностей

различных групп инвесторов;

• координация действий федеральных органов, органов субъектов Федерации и

местного самоуправления на рынке государственных долговых обязательств.

Перспективные вопросы развития государственного долга находятся в компетенции

Федерального Собрания, Президента РФ и Правительства РФ, законодательных

(представительных) и исполнительных органов власти субъектов РФ. Исполнительные

органы готовят проекты федеральных и региональных законов (законодательной

инициативой обладают также Федеральное Собрание и Президент РФ,

законодательные органы и главы администраций субъектов РФ), Федеральное

Собрание РФ и законодательные органы субъектов РФ их принимают, а Президент РФ

и главы региональных администраций их отклоняют или подписывают.

В частности, как уже отмечалось, ежегодно в законе о федеральном бюджете

федеральное Собрание и Президент РФ устанавливают предельные объемы

государственного внутреннего и внешнего долгов; источники внутреннего

финансирования бюджетного дефицита, включая доходы от эмиссии государственных

ценных бумаг; предельный размер внешних заимствований предельные размеры

государственных кредитов иностранным государствам и государствам-участникам

СНГ; направления использования, условия предоставления и предельные размеры

бюджетных кредитов (ссуд) юридическим лицам и субъектам РФ: верхние пределы

государственных внутренних и внешних гарантий. По представлению Правительства

РФ Государственная дума утверждает про грамму государственных внешних

заимствований и предоставляемых Россией государственных кредитов и программу

предоставления гарантий Правительства РФ.

Президент РФ и Правительство РФ разрабатывают и утверждают социально-

экономические программы, которые напрямую могут затрагивать различные аспекты

развития государственного долга.

Оперативное управление государственным долгом осуществляют Правительство

РФ и его специальный орган — Министерство финансов РФ, а также Центральный

банк РФ и Внешэкономбанк как агенты Минфина РФ. Эти органы определяют

генеральные условия выпуска отдельных займов, порядок эмиссии и обращения

долговых обязательств, время выпуска очередного займа и условия его

функционирования, организуют первичное размещение и вторичный рынок

государственных ценных бумаг, организуют и осуществляют выплату доходов и

погашение долговых обязательств, организуют и осуществляют выдачу

государственных (бюджетных) кредитов и государственных гарантий, осуществляют

контрольные действия и другие мероприятия по оперативному управлению

государственным долгом.

Обслуживание государственного внутреннего долга осуществляет Центральный

банк РФ, а внешнего — Внешэкономбанк. Эти банки проводят свою работу на основе

специальных соглашений с Минфином РФ. Обслуживание государственного долга

субъекта РФ осуществляется в соответствии с федеральным и региональным

законодательством.

Таким образом, под управлением государственным долгом следует понимать

совокупность мер по регулированию его объема и структуры, определению условий и

осуществлению новых заимствований, изменению условий уже выпущенных займов,

погашению и обслуживанию долга, регулированию рынка государственных

Краткосрочность российских долгов и высокая стоимость заимствований в последние

годы вынуждали государство постоянно заботиться об удлинении сроков и

сокращении доходности новых заимствований. Это достигается, в частности, на

основе реструктуризации долга, под которой понимается погашение долговых

обязательств с одновременным осуществлением заимствований в объемах погашаемых

долговых обязательств с установлением иных условий обслуживания долга и сроков

его погашения.

В отличие от реструктуризации долга, осуществляемой государством на рыночной и

добровольной основе, в советский пери од увеличение сроков и удешевление

государственного долга достигалось путем проведения конверсий и консолидаций. В

централизованной плановой экономике эти мероприятия проводились в

принудительном порядке. Под конверсией понималось изменение доходности, а под

консолидацией - увеличение сроков функционирования выпущенных займов. По

решению государственных органов конверсия и консолидация долга могли сочетаться

с унификацией займов, под которой понималось объединение не скольких ранее

выпущенных Займов в одном новом займе. В этом случае на вновь выпускаемые

облигации обменивались облигации унифицированных займов, а доходность и сроки

погашения нового займа изменялись в нужном для государства направлении. В

рыночной экономике реструктуризация долга осуществляется на основе

использования механизмов финансового рынка.

В сфере внешних заимствований реструктуризация долга проводится и на

договорной основе. Тогда под реструктуризацией понимается изменение графика

погашения основного долга и уплаты процентов по нему. Реструктуризация внешнего

и внутреннего долга может быть проведена с частичным сокращением суммы

основного долга.

Приняв на себя внешний долг бывшего СССР и не имея возможности выполнять

обязательства по нему, Россия почти сразу вступила в переговоры об условиях

обслуживания и погашения внешнего долга. длительные переговоры с Парижским

клубом кредиторов, сопровождавшиеся частичными и временными отсрочками

платежей, завершились в апреле 1996 г. подписанием генерального соглашения о

реструктуризации российского долга на сумму 38 млрд. долл. Из этой суммы 45%

долга должны выплачиваться в течение 25 лет, а 55% задолженности, включающей

краткосрочные долги, будут погашаться в течение 21 года. Выплата капитальной

суммы реструктурированного долга начнется с 2002 г. На основе генерального

соглашения с каждой страной-кредитором заключаются двусторонние

межправительственные соглашения, в которых фиксируются конкретные суммы и

сроки погашения долга.

В феврале 2000 г. Россия и Лондонский клуб достигли договоренности о

сокращении долга с 32,6 млрд. долл. до 21,3 млрд. долл. (списание советского долга

составило 36,5%) и переоформлении оставшейся части долга в еврооблигации со

сроком погашения в течение 30 лет и процентной ставкой от 2,25 до 7,5 процентов

годовых.

13. НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Налоги - обязательные платежи, взимаемые государством с юридических и

физических лиц. В принятом новом Налоговом кодексе РФ налоги и сборы

определяются следующим образом:

Под налогами понимается обязательный, индивидуально безвозмездный

платеж, взимаемый с организаций и физических лиц в форме отчуждения

принадлежащих им на праве собственности, хозяйственного ведения или

оперативного управления денежных средств, в целях финансового обеспечения

деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и

физических лиц, уплата которого является одним из условий совершения в

интересах плательщиков сборов государственными органами, органами местного

самоуправления, иными уполномоченными органами и должностными лицами

юридически значимых действий, включая предоставление определенных прав или

выдачу разрешений (лицензий).

Элементы налогов. Налоговая система базируется на соответствующем

законодательстве, которое устанавливает конкретные методы построения и

взимания налогов, т.е. определяют конкретные элементы налогов. К элементам

налогов относятся:

субъект налога - лицо, которое по закону обязано платить налог;

носитель налога - лицо, которое фактически уплачивает налог;

объект налога - доход или имущество, с которого начисляется налог

(заработная плата, недвижимое имущество и т.д.)

Законодательством установлено, что объектами налогообложения являются:

прибыль (доход);

стоимость определенных товаров;

добавленная стоимость продукции, работ, услуг;

имущество юридических и физических лиц;

передача имущества (дарение, наследование);

операции с ценными бумагами;

отдельные виды деятельности;

другие объекты установленные законом.

Один и тот же объект облагается налогом данного вида только один раз за

установленный период налогообложения (месяц, квартал, полугодие, год).

- ставка налога - величина налоговых начислений на единицу измерения

налоговой базы

2

. В зависимости от предмета (объекта) налогообложения

2

Стоимостная, физическая или иная характеристика объекта

налогообложения представляет собой налоговую базу. Необходимо

иметь в виду, что налоговую базу составляет выраженная в облагаемых

единицах только та часть объекта налога, к которой по закону

применяется налоговая ставка. Например, объектом обложения налогом

на прибыль является прибыль предприятия, но налоговую базу составит

не вся балансовая прибыль, лишь та ее часть (налогооблагаемая

прибыль), которая может быть или больше или меньше балансовой

прибыли. В частности, балансовая прибыль для целей налогообложения

налоговые ставки могут быть твердыми (специфическими) или процентными

(адвалорными).

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения

независимо от размеров доходов или прибыли. Указанные ставки применяются

обычно при обложении земельными налогами, налогами на имущество. В

российском налоговом законодательстве такие ставки нашли применение в

акцизном налогообложении.

Адвалорные ставки могут быть: пропорциональные (действуют в одинаковом

процентном отношении к объекту налога без учета дифференциации его

величины – подоходный налог с физических лиц в России – 13%), прогрессивные

(предполагают возрастание ставки по мере роста дохода – в большинстве стран

рыночной экономики подоходный налог с физических лиц имеет прогрессивную

шкалу), регрессивные (предполагают снижение величины ставки по мере роста

дохода – например, единый социальный налог в РФ). При прогрессивной шкале

налогообложения налогоплательщик уплачивает не только большую абсолютную

сумму дохода, но и большую его долю. Прогрессивные налоги - это те налоги,

которые сильнее всего “давят” на лиц с большими доходами. Регрессивный налог

может и не приводить к росту абсолютной суммы поступлений в бюджет при

увеличении доходов налогоплательщиков.

Налоговые льготы – полное или частичное освобождение от налогов субъекта в

соответствии с действующим законодательством. Одним из видов налоговой

льготы является необлагаемый минимум – наименьшая часть объекта

налогообложения, освобождающаяся от налога. Налоговые льготы могут также

выступать в виде вычетов из облагаемого дохода, уменьшения ставки налога

вплоть до установления нулевой ставки, скидки с исчисленной суммы налога.

Налоговый оклад представляет собой сумму налога, уплачиваемую

налогоплательщиком с одного объекта налогообложения. Взимание налогового

оклада может осуществляться тремя способами: у источника получения дохода,

по декларации и по кадастру. Взимание налога «у источника» осуществляется в

основном при обложении налогом доходов лиц наемного труда, а также других в

достаточной степени фиксированных доходов. В частности, подобный способ

взимания налогов в нашей стране характерен для подоходного налога с населения,

когда бухгалтерия предприятия исчисляет и удерживает данный налог с доходов

как работающих на данном предприятии работников, так и лиц, получающих эти

доходы по договорам и другим актам правового и гражданского законодательства.

В таком же порядке удерживаются в ряде стран доходы, полученные

юридическими лицами от совместной деятельности. Взимание налога «у

источника» является по сути изъятием налога до получения владельцем дохода.

В отличие от данного порядка взимание налога «по декларации» представляет

собой изъятие части дохода после его получения. Указанный порядок

предусматривает подачу налогоплательщиком в налоговые органы декларации –

должна быть увеличена на сумму сверхнормативных расходов на

представительские цели, служебные командировки и т.д. Налоговая база

и порядок ее определения по федеральным, региональным и местным

налогам устанавливаются налоговым законодательством Российской

Федерации.

официального заявления налогоплательщика о полученных доходах за

определенный период времени. Применение этого способа взимания налогового

оклада практикуется, как правило, при налогообложении нефиксированных

доходов, а также в случаях, когда доходы налогоплательщика формируются из

множества источников. Российское налоговое законодательство предусматривает

подачу деклараций, в частности, при уплате налогов физическими лицами,

занимающимися предпринимательской деятельностью без образования

юридического лица (нефиксированные доходы), а также физическими лицами,

получающими фиксированные доходы, но из множества источников.

Кадастровый метод взимание налогов предполагает использование кадастров,

т.е. перечней типичных объектов (земля, имущество, доходы), классифицируемых

по внешним признакам, к которым относятся, например, размер участка, объем

двигателя и т.д. С помощью кадастра определяется средняя доходность объекта

обложения. Указанный способ взимания налогового оклада применяется, как

правило, при обложении земельным налогом, налогом с владельцев транспортных

средств и некоторых других.

Функции налогов. В современных условиях налоги выполняют следующие

функции: регулирующую, стимулирующую, распределительную и фискальную.

1. Регулирующая функция. Маневрируя налоговыми ставками, льготами,

штрафами, изменяя условия налогообложения, вводя одни и отменяя другие

налоги, государство создает условия для ускоренного развития определенных

отраслей и производств, способствует решению актуальных для общества

проблем. В РФ освобождены от налога на прибыль предприятия, производящие

сельскохозяйственную продукцию, если доля несельскохозяйственной

деятельности составляет менее 25%. Кроме того, в России государство

способствует развитию малого бизнеса. Формы такой поддержки разнообразны:

создание специальных фондов финансирования малых предприятий, льготное

кредитование их деятельности и т.п. Но главное - это особые льготные условия

налогообложения.

2. Стимулирующая функция. С помощью налогов, льгот, санкций государство

стимулирует технический прогресс, увеличение числа рабочих мест, капитальные

вложения в расширение производство.

3. Распределительная функция. Посредством налогов в государственном

бюджете концентрируются средства, направляемые затем на решение

народнохозяйственных проблем, как производственных, так и социальных,

финансирование крупных межотраслевых, комплексных целевых программ -

научно-технических, экономических и др. С помощью налогов государство

перераспределяет часть прибыли предприятий , доходов граждан, направляя ее на

развитие производственной и социальной инфраструктуры, на инвестиции и

капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости

затрат. Распределительная функция налоговой системы носит ярко выраженный

социальный характер - позволяет придать рыночной экономике социальную

направленность, как это сделано в Германии, Швеции и других странах.

4. Фискальная функция - изъятие части доходов предприятий и граждан для

содержания государственного аппарата, обороны страны и той части

непроизводственной сферы, которая вообще не имеет собственных источников

доходов (библиотеки, архивы), либо они недостаточны для обеспечения должного

уровня развития (фундаментальная наука, театры, музеи).

Виды налогов. Созданная на основе указанных выше принципов

налоговая система включает различные виды налогов, классифицирующихся по

разным признакам. Группировка налогов по методам их установления и взимания,

характеру применяемых ставок и объектов обложения и т.д. представляет собой

классификацию налогов.

Таблица 2.13.1.

Классификация налогов

Классификационные

признаки

Виды налогов

Способ изъятия Прямые

Косвенные

Субъект налога С физических лиц

С юридических лиц

Смешанные

Уровень власти Федеральные

Региональные

Местные

Назначение Общие Целевые

Порядок зачисления в

бюджет

Закрепленные Регулирующие

Порядок введения Общеобязательные Факультативные

Источник уплаты

(отнесения)

налоговых сумм

Себестоимость

Цены и тарифы (выручка)

Финансовый результат

Доход (прибыль, зарплата и т.д.)

Чистая прибыль

Объект налогообложения Имущественные

Ресурсные (рентные)

С доходов

Налоги на потребление

С отдельных видов деятельности, операций

Продолжительность Регулярные (систематические)

Разовые (нерегулярные)

Сезонные

Метод исчисления Прогрессивные

Пропорциональные

Ступенчатые

Адвалорные

Регрессивные

Линейные

Твердые

Кратные

Способ обложения Кадастровые

Декларационные

Безналичные

Налично-денежные

Фискальная потребность Раскладочные (репартиционные)

Количественные(долевые)