Лабоцкий В.В. Управление знаниями

Подождите немного. Документ загружается.

131

Программа достаточно хорошо обучилась на представленной

выборке, только в одном случае она рекомендует "попридержать – Hold"

акции фонда AARP, вместо того, чтобы "избавляться – Shel" от них.

Полученная сеть в дальнейшем может быть с успехом

использоваться для классификации новых объектов (фондов). Для

дополнительных введенных фондов можно получить следующие

результаты (табл. 9.3).

Таблица 9.3

Fund Five Risk Per90 Per91 Per92 Per93 Per94 Expens Tax Recom

F.OTC 13129 4 -5 49 15 8 -3 0,88 75 Buy

ColumbiaGr. 13399 3 -3 34 12 13 -1 0,83 71

Buy

TRP Capital 13449 1 -1 22 9 16 4 1,1 76

Buy

NEUB 13336 2 -5 22 18 16 -2 0,81 70

Buy

9.4.3. Прогнозирование

Прогнозирование – одна из самых востребованных, но при этом и

самых сложных, задач анализа. Проблемы при ее решении обусловлены

многими причинами – недостаточное качество и количество исходных

данных, изменения среды, в которой протекает процесс, воздействие

субъективных факторов. Но именно качественный прогноз является

ключом к решению таких бизнес задач как оптимизация финансовых

потоков, оценка

инвестиционной привлекательности и многих других.

Задача прогнозирования в общем случае сводится к получению

оценки будущих значений упорядоченных во времени данных на основе

анализа уже имеющихся данных. Существуют различные алгоритмы

поиска закономерностей в существующих данных. Наряду со

стандартными методами, использующими параметрические модели, в

последнее время для этих целей стали применяться другие

подходы, в

частности, нейросетевые методы.

В любом случае необходимо решить два вопроса: что является

прогнозируемой величиной, и что является входными данными. В

большинстве случаев прогнозируемой величиной являются значения

временного ряда на интервале [T(n+1), T(n+f)], где T(n) – текущий момент

времени, а f – интервал прогнозирования. Иногда возникает необходимость

предсказать не значения временного ряда на

заданном интервале, а

вероятность того, что он будет вести себя каким-то образом (возрастать,

убывать, находиться в некоторых пределах и т.д.).

Что касается исходных данных, то первое, что необходимо – это

выбрать из имеющихся данных максимальное число значащих факторов.

Это означает выбор интервала наблюдения, то есть, по какому количеству

предшествующих

значений временного ряда осуществляется прогноз и

определение дополнительных факторов, влияющих на поведение

132

прогнозируемой величины. Последние иногда называют экзогенными

(внешними) факторами.

Далее, из входных данных необходимо устранить несущественные и

редко встречающиеся факторы. Довольно часто возникает необходимость

провести предобработку данных: восстановить пропущенные данные,

устранить аномальные выбросы, убрать высокочастотные шумы. Этот

процесс называется предобработка данных. Качественная предобработка

позволяет значительно улучшить и качество прогноза.

Следующий шаг это построение нейросетевой модели – обучение

нейронной сети. На этом шаге необходимо решить ряд специфических

подзадач: выбор структуры нейронной сети, алгоритма обучения и прочее.

На основании построенной нейросетевой модели и осуществляется

прогнозирование.

В качестве примера рассмотрим тестовый файл данных Series_g.sta

из папки Examples в пакете

STATISTICA. Данные содержат значения

одной переменной – ежемесячные данные о количестве пассажиров,

перевозимых авиакомпанией Соединенного Королевства за период с 1949

по 1960 г. Зададим тип переменной как входная/выходная (input/output).

Для этого выделите переменную в открытом файле данных и нажмите

правую кнопку мыши, выберите из появившегося меню пункт

входная/выходная. Имя переменной высветиться зеленым

цветом.

Количество данных в этом файле – 144 (рис. 9.24).

Рис. 9.24

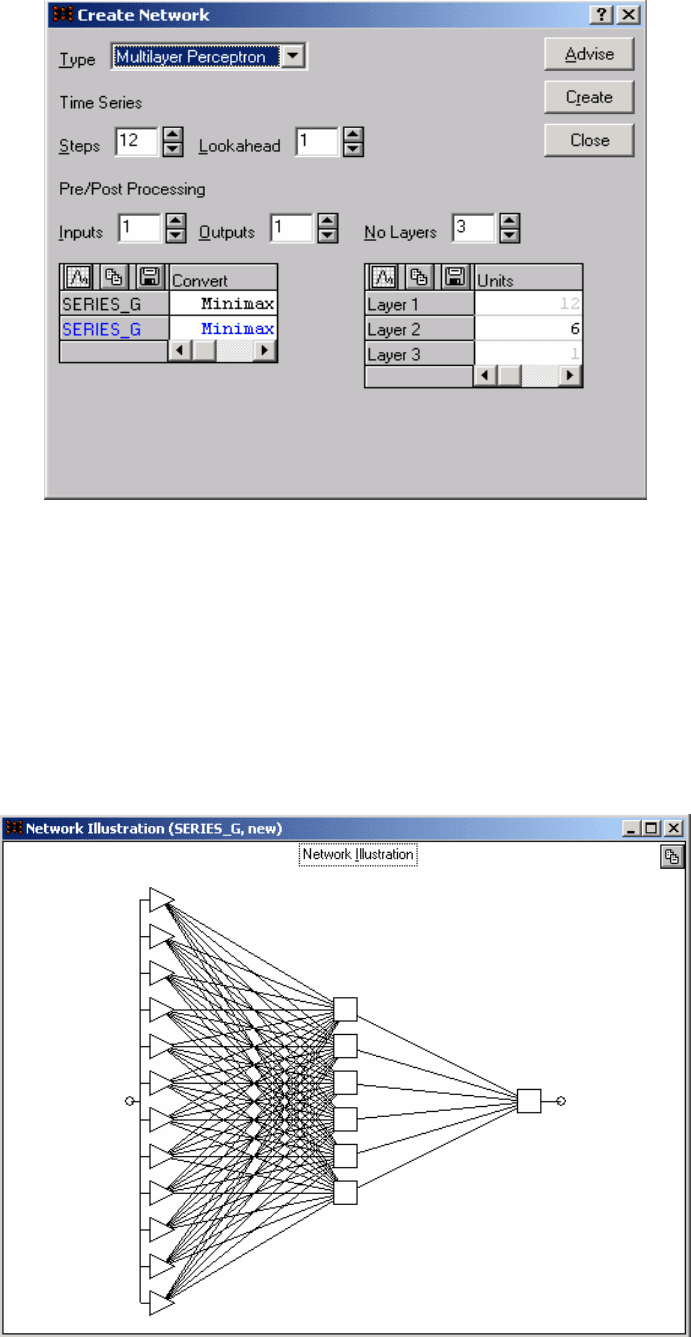

По команде File/New/Network создадим новую сеть, появится окно

(рис. 9.25).

133

Рис. 9.25

В поле Type выберем тип сети: Multilayer perceptron

(Многослойный персептрон) и сделаем следующие установки: число

слоев равным 3, параметр Steps=12 (данные представляют собой

ежемесячные перевозки с присутствующей в них сезонной

составляющей), а параметр

Lookahead (Горизонт) – равным 1. На экране

появится трехслойный персептрон (рис. 9.26) с 12 входами и одним

выходом.

Рис. 9.26

134

Теперь сеть необходимо обучить. Задайте 66 обучающих (Traning) и

56 контрольных (Verification) наблюдений (рис. 9.24). Для обучения сети

воспользуемся методом сопряженных градиентов по команде Train/

Multilayer perceptrons/Conjugate Gradients…появится окно минимизации

методом сопряженных градиентов (рис. 9.27).

Рис. 9.27

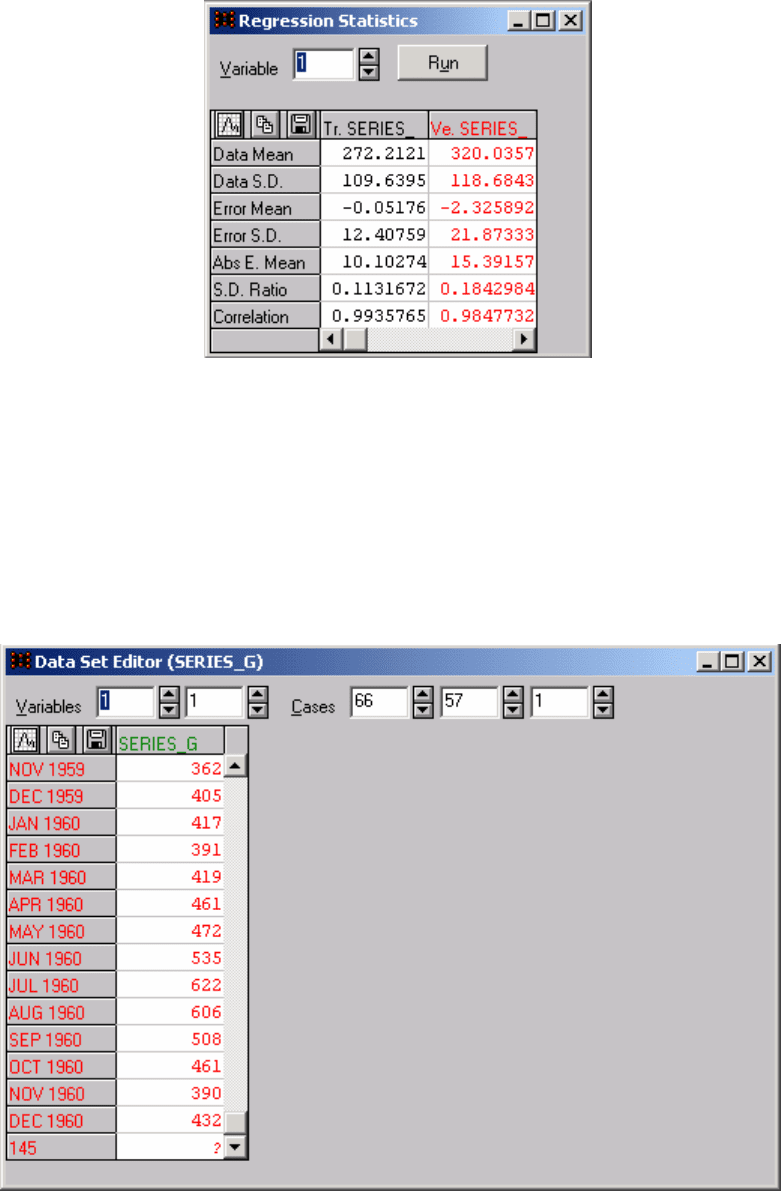

Для построения прогноза откроем окно Проекция временного ряда

(Times Series Proection) в меню

Run (рис. 9.28).

Рис. 9.28

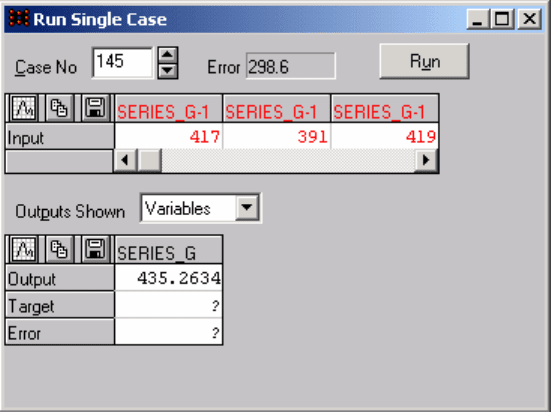

Для оценки качества работы сети, воспользуемся окном Статистика

регрессии (Regression Statistics) в меню

Statistics (рис. 9.29)

135

Рис. 9.29

Построим прогноз на один шаг вперед с помощью обученной сети,

для этого с помощью команды Edit/Cases/Add добавим одну пустую запись

(№145) для «будущего» прогнозируемого значения (рис. 9.30) и выполним

команду Run/Single Case, появится окно (рис. 9.31). На экране в поле

введите Case No номер наблюдения, для которого нужно сделать прогноз

и нажмите кнопку

Run. В строке Output появится значение равное

435,2634!

Рис. 9.30

136

Рис. 9.31

137

ПРИЛОЖЕНИЯ

Приложение 1

Распределение Фишера.

Значения квантилей для степеней свободы f

1

и f

2

и вероятности

λ

=0,05

f

2

\f

1

1 2 3 4 5 6 8 12 24

1 161.45 199.50 215.72 224.57 230.17 233.97 238.89 243.91 249.04

2 18.512 18.999 19.163 19.248 19.298 19.329 19.371 19.414 19.453

3 10.129 9.552 9.276 9.118 9.014 8.941 8.844 8.744 8.638

4 7.710 6.945 6.591 6.388 6.257 6.164 6.041 5.912 5.774

5 6.607 5.786 5.410 5.192 5.050 4.950 4.818 4.678 4.527

6 5.987 5.143 4.756 4.388 4.284 4.147 4.000 3.841 3.669

7 5.591 4.737 4.347 4.121 3.972 3.866 3.725 3.574 3.410

8 5.317 4.459 4.067 3.838 3.688 3.580 3.438 3.284 3.116

9 5.117 4.256 3.863 3.633 3.482 3.374 3.230 3.073 2.900

10 4.965 4.103 3.708 3.478 3.326 3.217 3.072 2.913 2.737

11 4.844 3.982 3.587 3.357 3.204 3.094 2.948 2.778 2.609

12 4.747 3.885 3.490 3.259 3.106 2.999 2.848 2.686 2.505

13 4.667 3.805 3.410 3.179 3.025 2.915 2.767 2.604 2.420

14 4.600 3.739 3.344 3.112 2.958 2.848 2.699 2.534 2.349

15 4.543 3.683 3.287 3.056 2.901 2.790 2.641 2.475 2.288

16 4.494 3.634 3.239 3.007 2.853 2.741 2.591 2.424 2.235

17 4.451 3.592 3.197 2.965 2.810 2.699 2.548 2.381 2.190

18 4.414 3.555 3.160 2.928 2.773 2.661 2.510 2.342 2.150

19 4.381 3.522 3.127 2.895 2.740 2.629 2.477 2.308 2.114

20 4.351 3.493 3.098 2.866 2.711 2.599 2.447 2.278 2.083

21 4.325 3.467 3.072 2.840 2.685 2.573 2.421 2.250 2.054

22 4.301 3.443 3.049 2.817 2.661 2.549 2.397 2.226 2.028

23 4.279 3.422 3.028 2.795 2.640 2.528 2.375 2.203 2.005

24 4.260 3.403 3.009 2.777 2.621 2.508 2.355 2.183 1.984

25 4.242 3.385 2.991 2.759 2.603 2.490 2.337 2.165 1.965

26 4.225 3.369 2.975 2.743 2.587 2.474 2.321 2.148 1.947

27 4.210 3.354 2.961 2.728 2.572 2.459 2.305 2.132 1.930

28 4.196 3.340 2.947 2.714 2.558 2.445 2.292 2.118 1.915

29 4.183 3.328 2.934 2.702 2.545 2.432 2.278 2.104 1.901

30 4.171 3.316 2.922 2.690 2.534 2.421 2.266 2.092 1.887

60 4.001 3.151 2.758 2.525 2.368 2.254 2.097 1,918 1.700

120 3.920 3.072 2.680 2.447 2.290 2.175 2.016 1.834 1.608

138

Приложение 2

Распределение Стьюдента.

Значения квантилей для степеней свободы f и вероятности

λ

=0,05

F

1 2 3 4 5 6 7 8 9

T

12.71 4.303 3.182 2.776 2.571 2.447 2.365 2.306 2.262

F

10 11 12 13 14 15 16 17 18

T

2.228 2.201 2.179 2.160 2.145 2.131 2.120 2.110 2.101

F

19 20 21 22 23 24 25 26 27

T

2.093 2.086 2.080 2.074 2.069 2.064 2.060 2.056 2.052

F

28 29 30 40 50 60 80 100 200

T

2.048 2.045 2.042 2.021 2.009 2.000 1.990 1.984 1.972

139

Приложение 3

Критерий Дарбина-Уотсона.

Нижние и верхние границы критерия для вероятности

λ

=0,05

F

1

f

2

=1

dн dв

f

2

=2

dн dв

f

2

=3

dн dв

f

2

=4

dн dв

f

2

=5

dн dв

f

2

=6

dн dв

f

2

=7

dн dв

6 0.61 1.40

7 0.70 1.36 0.47 1.90

8 0.76 1.33 0.56 1.78 0.37 2.29

9 0.82 1.32 0.63 1.70 0.46 2.13 0.30 2.59

10 0.88 1.32 0.70 1.64 1.53 2.02 0.38 2.41 0.24 2.82

11 0.93 1.32 0.76 1.60 0.60 1.93 0.44 2.28 0.32 2.65 0.20 3.01

12 0.97 1.33 0.81 1.58 0.66 1.86 0.51 2.18 0.38 2.51 0.27 2.83 0.17 3.15

13 1.01 1.34 0.86 1.56 0.72 1.82 0.57 2.09 0.45 2.39 0.33 2.69 0.23 2.99

14 1.05 1.35 0.91 1.55 0.77 1.78 0.63 2.03 0.51 2.30 0.39 2.57 0.29 2.85

15 1.08 1.36 0.95 1.54 0.81 1.75 0.69 1.98 0.56 2.22 0.45 2.47 0.34 2.73

16 1.11 1.37 0.98 1.54 0.86 1.73 0.73 1.94 0.62 2.16 0.50 2.39 0.40 2.62

17 1.13 1.38 1.02 1.54 0.90 1.71 0.78 1.90 0.66 2.10 0.55 2.32 0.45 2.54

18 1.16 1.39 1.05 1.54 0.93 1.70 0.82 1.87 0.71 2.06 0.60 2.26 0.50 2.46

19 1.18 1.40 1.07 1.54 0.97 1.69 0.86 1.85 0.75 2.02 0.65 2.21 0.55 2.40

20 1.20 1.41 1.10 1.54 1.00 1.68 0.89 1.83 0.79 1.99 0.69 2.16 0.60 2.34

25 1.29 1.45 1.21 1.55 1.12 1.65 1.04 1.77 0.95 1.89 0.87 2.01 0.78 2.14

30 1.35 1.49 1.28 1.57 1.21 1.65 1.14 1.74 1.07 1.83 1.00 1.93 0.93 2.03

40 1.44 1.54 1.39 1.60 1.34 1.66 1.29 1.72 1.23 1.79 1.18 1.85 1.12 1.92

50 1.50 1.59 1.46 1.63 1.42 1.67 1.38 1.72 1.34 1.77 1.29 1.82 1.25 1.88

60 1.55 1.62 1.51 1.65 1.48 1.69 1.44 1.73 1.41 1.77 1.37 1.81 1.34 1.85

70 1.58 1.64 1.55 1.67 1.53 1.70 1.49 1.74 1.46 1.77 1.43 1.80 1.40 1.84

80 1.61 1.66 1.59 1.69 1.56 1.72 1.53 1.74 1.51 1.77 1.48 1.80 1.45 1.83

90 1.64 1.68 1.61 1.69 1.59 1.73 1.57 1.75 1.54 1.78 1.52 1.80 1.49 1.83

100 1.65 1.69 1.63 1.70 1.61 1.74 1.59 1.76 1.57 1.78 1.55 1.80 1.53 1.83

150 1.72 1.75 1.71 1.76 1.69 1.77 1.68 1.79 1.67 1.80 1.65 1.82 1.64 1.83

200 1.76 1.78 1.75 1.79 1.74 1.80 1.73 1.81 1.72 1.82 1.71 1.83 1.70 1.84