Кузовков Ю.В. Мировая история коррупции

Подождите немного. Документ загружается.

561

били стекла, портили одежду, сданную в прачечные; несколько человек, державших

независимые прачечные, были попросту убиты ([312] p.296). Такой же разгул

преступности был связан с деятельностью чикагской ассоциации водителей грузовиков.

Тех, кто не подчинялся правилам ассоциации, избивали и выводили из строя их грузовики

([312] pp.295-296).

Не меньший беспредел царил в самых разных городах страны в области

строительства и торговли продовольственными товарами. Здесь было много примеров не

только монополизма картелей и ассоциаций и их связи с организованной преступностью,

но и немало случаев их сговора с местными органами власти. В Чикаго местное

управление санитарного контроля, как было позднее доказано в суде, находилось в

сговоре с чикагской ассоциацией молочных продуктов и подвергало дискриминации

независимых производителей и дистрибьюторов, не входивших в ассоциацию. В

частности, это управление под надуманными предлогами лишало их права продавать в

Чикаго молочные продукты, закрывало их производства, отказывалось выдавать

лицензию вновь образованным предприятиям и т.д. ([312] pp.211-213) В целом ряде

городов и штатов местные власти прибегали к манипулированию процессом

строительства городских объектов: не допускали к участию в тендерах «чужие» фирмы,

запрещали использовать при строительстве стройматериалы «чужих» производителей;

при этом часто сами чиновники напрямую участвовали в деятельности местных («своих»)

строительных фирм ([312] p.291). По всей стране происходил рост рэкета – от Нью-Йорка,

Вашингтона и Филадельфии до городов тихоокеанского побережья – который коснулся

самых разных отраслей и работников самых разных профессий, вплоть до парикмахеров,

уборщиков мусора и мелких розничных торговцев ([312] p.294). Людей запугивали,

избивали и требовали отчислять часть их выручки бандитской «крыше».

Усиление коррупции было заметно не только на уровне местных органов власти, но

и на федеральном уровне. Как уже указывалось выше, администрация президента

У.Гардинга (1921-1923 гг.) была, по мнению историков, одной из самых

коррумпированных за всю историю США. В течение его президентского срока разразился

целый ряд коррупционных скандалов, в которых были замешаны близкие ему лица или

даже он сам собственной персоной. Так, например, он передал нефтяные месторождения

военно-морского флота США в ведение Министерства внутренних дел, которое

возглавлял его близкий друг, а затем - все права на их разработку были переданы крупным

нефтепромышленникам Э.Догени и Г.Синклеру. При этом выяснилось, что последние

ранее финансировали предвыборную президентскую кампанию Гардинга, а также дали

взятку министру внутренних дел. Прибыль нефтепромышленников и, соответственно,

убытки для казны, от этой операции составили порядка 100 млн. долларов ([41] с.376).

Продолжался рост монополизма и концентрации частной собственности, причем

мероприятия президентов В.Вильсона (1913-1921 гг.), У.Гардинга и К.Кулиджа (1923-

1929 гг.) лишь способствовали этой тенденции. Например, при Гардинге были понижены

или совсем устранены прогрессивные налоги на доходы и прибыль, позволявшие облагать

крупные прибыли по более высокой ставке налогообложения [306]. Таким образом,

богатые стали платить меньше, а бедные – больше. При Вильсоне в 1918 г. был принят

закон, отменивший действие антимонопольного законодательства применительно к

экспортным отраслям. В результате тенденция к монополизму еще более ускорилась. По

данным С.Уилкокса, образовавшийся в это время картель по экспорту меди Сopper

Exporters контролировал 94% американского производства меди и 85% ее мирового

производства, благодаря чему он начал диктовать свои цены не только в США, но и всему

мировому рынку, устанавливая их на искусственно завышенном уровне. Пока Copper

Exporters сохранял свое монопольное положение, цены на медь продолжали расти, даже

после того как началась Великая депрессия и произошло обвальное падение цен на другие

товары. Но после того как картель в 1930 г. был распущен, цена на медь сразу упала почти

в 4 раза ([312] p.223). Аналогичные тенденции происходили и в других отраслях. В

562

алюминиевой промышленности одна компания (Alcoa) сконцентрировала в своих руках

100% производства алюминия в США. На долю металлургического гиганта US Steel

приходилось 66% выпуска стали в стране, и он полностью контролировал внутренние

цены на сталь и стальные изделия ([312] p.69, 148).

Американские администрации, управлявшие страной в послевоенный период, не

предпринимали против роста монополизма никаких серьезных мер, спокойно наблюдая и

даже поощряя эти процессы. Так, вслед за Гардингом, отменившим прогрессивные налоги

на доходы и прибыль, президент Кулидж в 1926 г. провел через Конгресс новый закон,

который практически совсем освободил от уплаты налогов крупный частный капитал ([41]

с.377). Разумеется, это приводило к снижению доходов госбюджета, что в свою очередь

давало повод урезать расходы государства, в том числе на социальные программы, что и

было сделано [306]. Так государство способствовало еще большему перераспределению

средств от неимущих слоев населения к богатой верхушке. «Не осталось и следов былой

маскировки. Правительство и большой бизнес стали идентичными понятиями», - писал в

эти годы американский писатель Г.Фолкнер ([41] с.379). Другие современники,

экономисты А.Берле и Г.Минс, работы которых в дальнейшем приобрели в США

большую популярность, на основе своих исследований сделали вывод о том, что 2000

человек полностью контролировали американскую экономику, и, как хотели,

манипулировали ценами и производством в стране ([232] p.34). В этих двух выводах

американских экономистов и писателя содержится квинтэссенция причин кризиса

коррупции в США накануне Великой депрессии: власть олигархии («власть немногих») в

экономике, сросшаяся с государственной властью в политике и сделавшая общество

заложником своей жадности и алчности

1

.

Самое удивительное состояло в том, что все перечисленные выше явления,

свидетельствующие о глубоком социальном кризисе и небывалом размахе коррупции в

обществе, происходили на фоне продолжавшегося экономического роста и товарного

изобилия. Не надо забывать, что американская экономика в течение всего периода после

гражданской войны 1861-1865 гг. жила в условиях «экономического чуда», и маховик

этого чуда не так-то просто было остановить. Так, национальное богатство США выросло

со 187 млрд. долл. в 1912 г. до 450 млрд. долл. в 1929 г., то есть почти в 2,5 раза ([41]

с.380). Промышленное производство в США упало в 1920-1921 гг., но затем росло в

течение всего периода 1922-1929 гг., при этом средний размер дивидендов по акциям

вырос за этот период более чем в 2 раза, прибыли компаний выросли в среднем на 76%,

средняя заработная плата – на 33% [306]. Выпуск автомобилей каждый год ставил новые

рекорды, достигнув 4,3 миллиона в 1926 г. и 5,4 миллионов в 1929 г. ([200] p.2) В

последующие годы Великой депрессии он так сильно упал, что этот уровень выпуска

автомобилей был вновь достигнут Соединенными Штатами лишь в 1950-е годы. Но до

начала Великой депрессии всякого, кто вздумал бы выступить с такими прогнозами,

пожалуй, сочли бы за сумасшедшего. Американская экономика не знала себе равных в

мире, значительно обогнав по всем параметрам экономику европейских стран, и

американское общество по уровню богатства и благосостояния значительно превосходило

любое другое общество. Казалось, ничто не предвещало грядущей беды.

Как указывает историк Б.Митчелл, незадолго до начала Великой депрессии

специальная комиссия во главе с будущим президентом Г.Гувером (1929-1933 гг.) в

течение целого года, с января 1928 г. по февраль 1929 г., проводила тщательное

исследование положения в экономике США. Выводы комиссии заключались в

констатации прекрасного состояния американской экономики и в отсутствии какой-либо

возможности экономического спада в обозримом будущем ([255] pp.25-27). Эти выводы

комиссии Гувера были сделаны всего лишь за 6 месяцев до начала Великой депрессии.

1

Интересное совпадение – в Древнем Риме накануне гражданских войн 80-30 гг. до н.э. римские

демократические лидеры тоже говорили о том, что всей страной владеют 2000 человек, а у всех остальных

римлян нет ни имущества, ни средств к существованию (см. главу I).

563

Так официальная экономическая наука в США оказалась бессильна предвидеть и

объяснять серьезные процессы, происходящие в экономике, и продемонстрировала свою

полную некомпетентность, и это, как будет показано далее, с еще большей очевидностью

проявилось в первые годы Великой депрессии

1

.

17.6. Причины Великой депрессии 1929-1939 гг. и биржевого краха 1929 г.

После того, как в США закончилась Великая депрессия 1929-1939 гг., о ней были

написаны сотни книг, во многих из них анализировались ее причины. И хотя мнения по

конкретному набору причин различаются, но одну причину называют все исследователи:

эта причина - исчезновение стимулов к инвестированию. Так, экономический историк

М.Бернстейн приводит данные, свидетельствующие о том, что задолго до начала Великой

депрессии, в течение 1920-х годов, американская промышленность перестала

инвестировать в производство, и это продолжалось вплоть до 1940-х годов ([136] pp.35,

15, 33). Помимо него, целый ряд известных западных экономистов (Кейнс, Хансен,

Хунеке, Калеки, Вайнтрауб и другие) полагали и полагают, что именно отсутствие

инвестиций и технических инноваций обусловили такую необычайную

продолжительность Великой депрессии в США, продлившейся до начала 1940-х годов

([136] pp.13, 121).

Таким образом, мы видим такую же картину, какая в то время наблюдалась в

Германии и других европейских странах (см. предыдущую главу). Гигантские монополии,

захватившие власть над экономикой, перестали инвестировать в производство, в научно-

технический прогресс. Зачем было куда-то инвестировать, если монопольный контроль

над отраслью позволял и так получать все деньги от реализации соответствующей

продукции: стали, алюминия, меди, оборудования и т.д., - и получать максимально

возможную прибыль путем искусственного завышения цен? Психология монополиста не

изменилась с промышленной революцией: как для римских латифундистов в античности и

для испанских латифундистов XVI-XVII веков, так и для американских и

западноевропейских промышленных монополий в эпоху Великой депрессии любые

инвестиции в производство представлялись лишь ненужной тратой денег. Намного

бóльшую прибыль монополисту могла обеспечить скупка предприятий в смежных

отраслях и распространение монопольного контроля на эти отрасли. На это в основном и

направлялись усилия и инвестиции промышленных монополистов, как ранее усилия

латифундистов направлялись на скупку и захват земель. Но это было совсем не тем, что

служило экономическому росту, а как раз тем, что подрывало этот рост.

Ряд американских экономистов той эпохи: Берле, Минс, Харрис, Свизи и другие, -

указывали (как на возможную причину Великой депрессии) на отрицательные

последствия, к которым привела в США концентрация национального богатства и

доходов в руках небольшой группы людей ([136] pp.9-11). Следствием такого положения,

писали они, стало резкое сокращение спроса на все товары: автомобили, одежду, мебель и

т.д., - поскольку все эти деньги, перетекшие из карманов миллионов американцев в

карманы кучки миллиардеров, перестали работать на экономическое развитие страны,

стимулировать выпуск новой продукции, а осели мертвым грузом в банках и сейфах.

Таким образом, и это объяснение приводит нас все к той же причине Великой депрессии:

ведь монополизм и концентрация богатства/собственности в руках немногих являются

двумя сторонами одной и той же медали.

Указанные выше тенденции: резкое сокращение инвестиций в промышленности,

резкий рост имущественного неравенства и обнищание населения, - появились задолго до

1

Это ни в коей мере не умаляет значение экономической науки в принципе. Просто всякое правительство

имеет ту экономическую науку и тех экономических экспертов, которых оно хочет иметь и которых оно

заслуживает. В целом и среди экономистов, и среди историков, и среди всех других людей, одинаковый

процент лгунов и приспособленцев, не выше и не ниже.

564

Великой депрессии. Задолго до нее появились и признаки замедления экономического

роста: так, рост промышленности США в 1920-е годы не превышал 1-2% в год. Кроме

того, в течение 1921-1928 гг. обанкротились несколько тысяч банков ([255] pp.127-128).

Все это были очень тревожные сигналы. Но правительственные экономические эксперты

не обращали на них ни малейшего внимания и делали только те выводы и заключения,

которые хотела слышать правящая верхушка. В день, когда начался биржевой кризис и

паника (23 октября 1929 г.), еженедельник Nation назвал 1929 год «годом процветания

бизнеса» и начал публикацию серии статей о процветании американской экономики ([41]

с.386). Уже после начала Великой депрессии, до самого конца своего президентского

срока, президент Гувер (1929-1933 гг.), опираясь на мнение своих экспертов, не

переставал заявлять, что экономический спад носит кратковременный характер и вот-вот

наступит всеобщее процветание и благоденствие. И фактически бездействовал, пассивно

ожидая, когда экономика, в соответствии с обещаниями экспертов, сама справится с

кризисом; а иногда своими действиями даже ухудшал ситуацию

1

. Но обещанный выход из

кризиса все не наступал, наоборот, кризис все более и более углублялся; а тем временем в

ряде городов Америки до половины населения оказалась без работы и без средств к

существованию.

Итак, мы выяснили причины Великой депрессии. Очевидно, что она была

неизбежной: она была кульминацией кризиса коррупции, углублявшегося в США в

течение уже нескольких десятилетий и имевшего в сущности те же причины, которые

экономисты называют в качестве причин Великой депрессии (монополизм и

концентрация собственности в руках немногих). Но у всякого серьезного экономического

кризиса обычно бывает какой-то толчок, который выводит экономику и все общество из

состояния равновесия и бросает их в состояние хаоса. Таким толчком стал биржевой

кризис октября 1929 г., вызвавший обвал на рынке акций, а также массовое банкротство

банков. Акции ряда инвестиционных фондов, в которые инвестировало население, в

течение нескольких лет после октября 1929 г. обесценились в 100 раз и более. В течение

1930-1932 гг. произошло около 90 000 различных банкротств, в том числе обанкротились

почти 5 000 банков ([200] p.55; [255] pp.128, 439).

Как отмечает известный американский экономист Д.Гэлбрэйт, начавшийся осенью

1929 г. биржевой и банковский крах был грандиозной экспроприацией собственности,

сравнимой по своим масштабам с самыми крупными экспроприациями, которые когда-

либо были в истории ([200] p.113). Но пострадали в результате этого, прежде всего,

миллионы мелких вкладчиков, хранивших свои деньги в банках, десятки тысяч

владельцев мелких компаний, а также те миллионы американцев и членов их семей,

которые доверили свои сбережения брокерским конторам и инвестиционным фондам - то

есть пострадала основная масса американского среднего класса. Можно сказать, эта

экспроприация завершила тот процесс ограбления населения олигархией, который

происходил в течение нескольких десятилетий. Поэтому совсем не удивительно, что

именно биржевой и банковский крах осени 1929 года стал последним толчком,

опрокинувшим американскую экономику в пропасть Великой депрессии.

Надо отметить, что, конечно, и само население было отчасти виновато в

произошедшем. Мы видели выше, что кризис коррупции во все эпохи сопровождался

падением нравов, массовым распространением в обществе всевозможных пороков. В

США в «ревущие двадцатые» это выразилось не только в распространении пьянства и

бутлегерства, рэкета и преступности. Пожалуй, самым массовым пороком стала жадность.

Как пишет Д.Гэлбрэйт, среди американцев в 1920-е годы, подобно эпидемии,

распространилось «желание быстро разбогатеть, прилагая для этого минимальные

физические усилия» ([200] p.3). В середине 1920-х гг. все американцы бросились скупать

1

Как пишет Д.Гэлбрэйт, «нет сомнений в том, что экономисты и экономические советники в конце 20-х и

начале 30-х гг. имели почти все как один извращенные взгляды. В первые месяцы и годы после биржевого

краха все их советы лишь ухудшали положение» ([200] p.182).

565

земельные участки во Флориде. Почему-то все легко поверили рекламной кампании,

уверявшей, что земля на этом полуострове страшно недооценена, и подорожает в

будущем многократно, когда увеличится число желающих иметь там собственную виллу

вблизи морского побережья. Цена действительно пошла очень резко вверх, но не ввиду

наплыва реальных покупателей на земельные участки, а вследствие спекулятивного

ажиотажа. Всем желающим быстро и хорошо заработать брокеры предлагали

специальные контракты: покупателю недвижимости не надо было даже выплачивать всю

ее стоимость, он платил лишь 10% от текущей цены и получал право выкупить участок,

когда пожелает, по фиксированной цене - то есть приобретал так называемый опцион

([200] pp.18-19). Далее оставалось только сидеть и ждать, пока цена на участок вырастет

раза в 2, а цена опциона – соответственно раз в 10, тогда его можно было с большой

выгодой продать. Таким образом свой капитал, вложенный во флоридские земельные

опционы, можно было за короткий срок увеличить во много раз.

Однако заработать на «флоридском пузыре» смогли лишь те, кто первыми купил

опционы и быстро их продал, в основном же обогатились брокеры и те финансовые

воротилы, которые, судя по всему, и организовали эту грандиозную финансовую

пирамиду с соответствующей рекламной кампанией. Уже спустя короткое время, в начале

1926 г., начала ощущаться нехватка спроса на предлагавшиеся земельные участки и

опционы, а после урагана, налетевшего в сентябре 1926 г. на Флориду (400 человек при

этом погибли), цены участков резко упали, и те, кто купил опционы, потеряли все

вложенные деньги. Пострадали очень многие. Почти в каждом коллективе в США, -

указывает Гэлбрэйт, - были люди, понесшие сильные убытки в результате «флоридского

пузыря» ([200] pp.5-7).

Однако это не подорвало среди американцев стремления к быстрому и легкому

обогащению. Вслед за инвестициями во флоридские опционы вся страна ринулась на

фондовую биржу, чтобы еще раз испытать судьбу и, наконец, осуществить заветную

мечту – быстро и легко разбогатеть. Никогда еще Америка не видела столь массового

участия населения в игре на фондовой бирже, как в 1920-е годы

1

. Биржевой ажиотаж уже

сам по себе способствовал тому, что курсы акций компаний и инвестиционных фондов

необычайно быстро росли. Но этот ажиотаж и рост курсов акций еще более усиливались

специальными приемами брокеров и финансовых воротил, о которых далее будет сказано.

Вот как описывает современник А.Нойес «биржевую лихорадку» конца 1920-х годов:

«Брокерские конторы были с 10.00 до 15.00 переполнены народом – клиентами [этих

контор], которые там сидели или стояли, наблюдая за доской [с курсами акций], вместо

того чтобы идти к себе на работу. В некоторых “залах для клиентов” было трудно найти

место, с которого были бы видны курсы акций, ни у кого не было [физической]

возможности прочесть ленту [новостей]» ([200] pp.80-81).

Хотя в биржевой лихорадке участвовала значительная часть населения, но все же

основная вина за то, какие размеры она приняла, лежит на крупных финансовых

воротилах и правительственных чиновниках. Как указывает Д.Гэлбрэйт, ряд чиновников и

крупных финансистов хорошо зарабатывали на биржевом буме и хотели, чтобы он

продолжался, поэтому никто не предпринимал никаких мер по ограничению спекуляции и

мошенничества ([200] p.25). Между тем, брокеры и банкиры, привлекавшие деньги от

населения для участия в биржевой игре, внедрили и сделали обычной практику, которая

резко усиливала ее спекулятивный и мошеннический характер. Например, широко

практиковалась покупка акций в кредит. Клиенту достаточно было оплатить от 25% до

50% стоимости приобретаемых акций, на остальную сумму банк или брокер

автоматически предоставлял ему кредит под 5% годовых под залог купленных акций.

Таким образом участники игры, как и в случае с флоридскими земельными опционами,

могли многократно увеличить свои прибыли на вложенные в нее деньги – в данном случае

1

Всего, по оценкам, было 1,5 миллиона американцев, участвовавших в торговле акциями ([200] p.78)

566

при росте курса акций в 2 раза капитал участника биржевой игры увеличивался в 3-5 раз.

Однако в случае падения курса акций результаты были катастрофическими – участник

игры мог не только потерять все вложенные деньги, но еще остаться должен банку или

брокеру. Эта практика в течение 1920-х годов распространилась настолько широко, что

общий размер выданных брокерских ссуд в США вырос с 1 млрд. долл. в начале

десятилетия до 6 млрд. долл. в 1928 г. Причем, по мере того как риск продолжения

биржевой игры все более увеличивался и неизбежность биржевого краха становилась

очевидной, процент по брокерским ссудам рос, достигнув к концу 1928 г. 12% годовых

([200] pp.21-22). Однако это не останавливало участников биржевой лихорадки.

Другим методом привлечения денег в биржевую игру, который был связан не

только со спекуляциями, но и с откровенным мошенничеством, были инвестиционные

фонды (трасты). Как указывает американский историк А.Ромаско, в 1920-е годы была

внедрена в массовое сознание американцев и стала очень популярной идея доверить свои

деньги в управление инвестиционным фондам. Населению внушалось, что фонды будут

управлять доверенными им деньгами наилучшим образом, избавив клиента от забот и

нервотрепки, связанной с игрой на бирже ([284] pp.67-68). Однако именно с

деятельностью инвестиционных фондов, которая специально не регулировалась

государством, было связано наибольшее число злоупотреблений и откровенного

мошенничества. Наиболее очевидным и распространенным злоупотреблением было то,

что бумаги, выпускаемые фондами, не защищали купившего их инвестора от финансовых

потерь и в то же время не обеспечивали высокой прибыли в случае благоприятного

развития фондового рынка. Формально эти бумаги, как правило, представляли собой

облигации или привилегированные акции, не дававшие их владельцу никаких прав, кроме

выплаты небольшого годового процента ([200] p.58). Поэтому в случае роста курсов

акций, в которые фонд вкладывал деньги, вкладчики получали лишь незначительную

часть прибылей (в виде скромного процента на вложенные деньги), а всю основную

прибыль получали финансовые воротилы, учредившие фонд и владевшие его

обыкновенными (голосующими) акциями. В случае же падения курсов акций на бирже

страдали более всего именно простые вкладчики фонда, которые не имели возможности

своевременно выйти из игры

1

.

Таким образом, инвестиционные фонды были своего рода игрой в одни ворота –

как бы ни пошла игра, в выигрыше всегда оставались финансовые воротилы, а простые

вкладчики всегда оказывались в проигрыше, хотя именно они и обеспечивали 99,99%

первоначального капитала фондов. Так, учредители фонда United Founders Group в 1921 г.

вложили в него всего лишь 500 долларов, в дальнейшем привлекли сотни миллионов

долларов от вкладчиков и, тем не менее, владели контрольным пакетом акций в фонде и

присваивали основные прибыли от его деятельности. К концу 1929 г. активы United

Founders Group составляли 1 миллиард долларов, и его учредители успели сильно

обогатиться ([200] p.59).

Несмотря на неслыханные злоупотребления, инвестиционные фонды приобрели

огромную популярность. Возникнув с нуля в начале 1920-х годов, к осени 1929 г. их число

достигло нескольких сотен, а активы, находившиеся в их управлении, составили в

совокупности 8 млрд. долл. ([200] p.50) Некоторые из них ориентировались не только на

средний класс, но даже и на беднейшие слои населения, отбирая у них последние

денежные сбережения. Так, некто Джон Раскоб (между прочим, один из руководителей

гигантской химической корпорации Дюпон) учредил фонд «для бедных», которых он всех

обещал сделать богатыми. Каждый вкладчик вносил всего лишь по 200 долларов, к этому

1

Помимо распространения облигаций и неголосующих акций, применялся и иной способ обмана

вкладчиков. Инвестиционный фонд обычно создавался в виде многоэтажной холдинговой структуры,

состоящей из множества компаний. Это позволяло учредителям фонда, во-первых, сохранять контрольный

пакет его акций, а во-вторых, перекачивать в свои карманы деньги, поступающие от вкладчиков (через

фиктивные услуги и сделки между собой разных компаний, входящих в холдинг).

567

ему еще автоматически предоставлялся кредит на 300 долларов, которые вкладывались в

акции ([200] p.53).

Но после биржевого краха бумаги, выпущенные фондами, обесценились в 100 и

более раз. Так, бумаги Goldman Sachs Trading Corp., инвестиционного фонда,

учрежденного инвестиционным банком Goldman Sachs, в феврале 1929 г. продавались по

цене 220 долларов, а к 1932 г. их курс упал до всего лишь 1,75 долл. Примерно в таком же

размере (в 100 раз и более) обесценились бумаги United Founders Group и ряда других

фондов ([200] pp.60-65, 55). Таким совершенно законным образом, не противоречившим

действовавшему законодательству, были ограблены сотни тысяч или, возможно,

миллионы простых американцев, доверивших инвестиционным фондам миллиарды

долларов своих сбережений

1

. И это была действительно, как пишет Гэлбрэйт, одна из

самых грандиозных экспроприаций собственности.

Лишь немногие осмеливались до октября 1929 г. выступить с критикой

сложившейся ситуации на фондовом рынке, и, как правило, немедленно подвергались

остракизму со стороны прессы, значительная часть которой сама финансировалась

фондовыми спекулянтами и мошенниками. Так, финансист Поль Кэбот в марте 1929 г.

написал статью, в которой, вопреки насаждавшемуся имиджу «финансовых гениев» и

«профессионалов» фондового рынка, раскритиковал нечестные методы, некомпетентность

и жадность учредителей и управляющих инвестиционными фондами. Банкир Поль

Варбург также в марте 1929 г. в своей статье призывал правительство остановить

«спекулятивную оргию» на фондовом рынке, которая в противном случае приведет к

биржевому краху и экономическому кризису национального масштаба. Однако его

обвинили в том, что он хочет «украсть у американской нации ее процветание»; и в

последующие месяцы газеты с презрением писали о его статье и его предостережениях

([200] pp.56, 72). Между тем, в дальнейшем, в ходе слушаний в Конгрессе, выяснилось,

что, по крайней мере, часть газетных статей и комментариев по радио, расхваливавших те

или иные инвестиционные фонды и акции компаний, была заказной. Оказалось, что в

некоторых газетах и на радиостанциях существовали даже регулярно обновлявшиеся

списки тех инвестиционных фондов и компаний, которые надо было расхваливать по

договоренности с «заказчиками», суля им необычайно благоприятные перспективы. Эти

списки предоставлялись некими внешними «координаторами», которые еженедельно

одновременно со списком передавали в редакцию или на радиостанцию и деньги – в

качестве платы за ее «услуги» ([200] p.73). Таким образом, биржевые комментаторы в

газетах и на радиостанциях всегда знали, какие бумаги рекомендовать доверчивой

публике, слушавшей эти рекомендации и завороженной тем золотым дождем, который ей

обещали «финансовые гении» и «профессионалы» фондового рынка.

Наконец, еще одним видом спекуляций и мошенничества на фондовой бирже стали

различные «виртуальные» сделки по купле-продаже акций. К ним чаще всего прибегали

сами финансовые воротилы, для того чтобы перекачать деньги из контролируемых ими

банков и инвестиционных фондов в свои карманы. Например, в момент биржевого краха

(октябрь 1929 г.) А.Виггин, глава самого большого банка Нью-Йорка Chase National Bank,

от имени подставной фирмы продал своему банку 42 тысячи его собственных акций с

отсрочкой их поставки (так называемая сделка short sale), зафиксировав цену акций на

высоком уровне, до ее падения. Затем, после того как курс акций рухнул, он приобрел

требуемые ему 42 тысячи акций банка (через другую подставную компанию) у одного из

1

О размерах данного грабежа свидетельствуют следующие цифры. Биржевой индекс Доу-Джонс с 1929 г.

по 1932 г. упал примерно в 5 раз, а бумаги инвестиционных фондов – в 100 раз. Разница между этими

величинами и составляет ту прибыль, которую присвоили учредители и управляющие фондов. Таким

образом, простые вкладчики фондов получили в итоге лишь 1/20 от того, что они бы имели при нормальной

организации работы фондов, а 19/20 (95%) их денег была присвоена финансовыми воротилами. К 1936 г.

индекс Доу-Джонс вырос, и его падение к уровню 1929 г. составляло уже лишь 2 раза, однако бумаги

инвестиционных фондов так и не выросли, фактически обесценившись совсем.

568

филиалов Chase National Bank, но уже по значительно более низкой цене, причем, получив

для этого кредит от самого банка, и передал их головному отделению банка в счет

покрытия сделки short sale. В результате этой операции он положил в карман 4 миллиона

долларов прибыли, выкачанной из собственного банка, причем для проведения данной

сделки не затратил ни цента собственных денег ([200] pp.148-149). В похожих махинациях

оказался замешан и глава National City, второго по величине банка Нью-Йорка.

Эти мошеннические сделки и множество других стали известны публике в

результате слушаний в Конгрессе, начатых осенью 1933 г. Тем самым президент

Франклин Рузвельт (1933-1945 гг.) начал выполнение одного из своих обещаний, которое

он дал во время вступления в должность в марте 1933 г. – обещание «выгнать менял из

храма», подобно тому, как это две тысячи лет назад сделал Иисус Христос ([200] p.153).

17.6. Первые годы Великой депрессии и политика президента Гувера

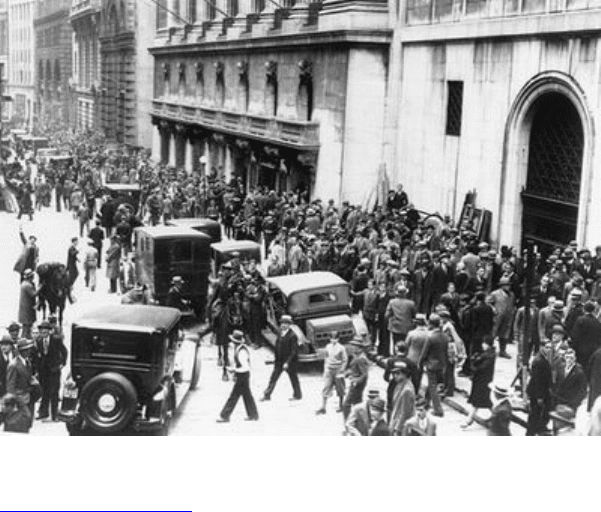

Биржевой кризис для миллионов американцев был подобен грому среди ясного

неба. Как описывает Д.Гэлбрэйт, 24 октября 1929 г., после катастрофического обвала

курсов акций, возле здания Нью-йоркской фондовой биржи собралась огромная толпа.

Никто ничего не делал, все просто молча стояли, но никто не расходился. Все чего-то

ждали, никто не знал чего. Затем неожиданно на крыше одного из зданий появился

рабочий, чтобы заняться каким-то ремонтом. Толпа решила, что это человек, собравшийся

покончить с собой, и нетерпеливо ждала, когда же он бросится вниз ([200] p.99).

Толпа возле здания Нью-йоркской фондовой биржи в день биржевого краха. Источник:

http://www.flickr.com

Но в последующие годы углубляющегося кризиса первоначальный шок сменился

отчаянием. С 1929 г. по 1932 г. национальный доход США упал с 80 до 40 млрд. долл.,

промышленное производство также сократилось в 2 раза. Безработица все усиливалась.

45% рабочих промышленных предприятий лишились работы, всего же к концу

президентского срока Г.Гувера (март 1933 г.) более 15 млн. человек, или 30%

трудоспособного населения США, оказались без работы и средств к существованию ([41]

с.386, 388; [232] p.19). Как пишет американский историк В.Лейхтенберг, безработица

спустя несколько лет депрессии превратилась в хроническую. На дверях всех

предприятий появились таблички с категорическими предупреждениями «Рабочих мест

нет!». Приблизительно 1 или 2 миллиона человек бродяжничали – они бесцельно

передвигались по стране в бесплодном поиске работы или каких-то приключений, или

569

просто для того, чтобы куда-то двигаться, а не предаваться унынию, сидя на одном месте.

Массы людей копались в мусорных баках в поисках съестного, во время раздачи хлеба в

городах выстраивались километровые очереди. Многие дети не ходили в школу, потому

что у них не было никакой одежды ([232] pp.2-3, 118). На окраинах всех крупных городов

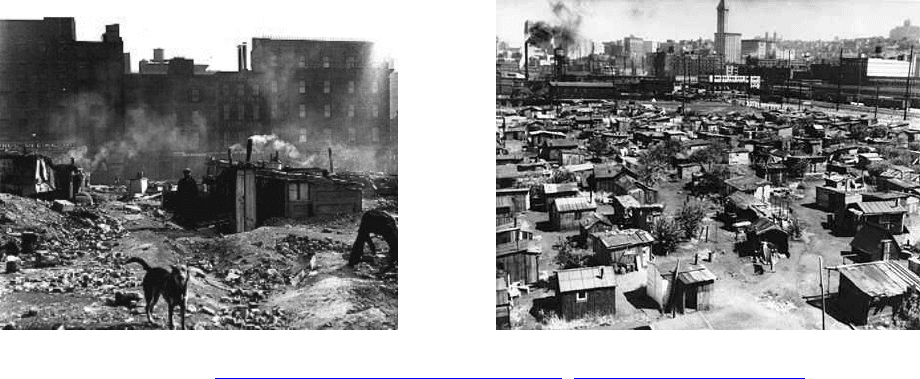

выросли огромные «гувервилли» - трущобы, состоявшие из землянок, сараев и картонных

каморок, в которых жили тысячи людей, нередко вместе с семьями.

«Гувервилли» ( http://www.us-coin-values-advisor.com, http://www.sfbayview.com)

Историки называют Великую депрессию в США «нищетой среди изобилия».

Элеваторы не принимали зерно у фермеров, поскольку не знали, что с ним делать - его

никто не покупал. Поэтому зерно сваливали кучами и оставляли гнить под открытым

небом. По той же причине никто не убирал виноград, оливки и фрукты, поэтому все

деревья в садах и лоза в виноградниках были усыпаны гниющими фруктами. В то же

самое время миллионы людей в стране голодали, и в городах выстраивались огромные

голодные очереди. Текстильные и швейные фабрики простаивали и не выпускали

продукцию, в то время как миллионам американцев не во что было одеться, и дети по этой

причине не ходили в школы ([232] pp.22-23). По всей стране распространились стихийные

массовые грабежи чужой собственности. В ряде городов были случаи, когда толпы людей

врывались в магазины и растаскивали все их содержимое. В Чикаго группа безработных

из 55 человек разобрала 4-этажное кирпичное здание (!) и унесла все его по кирпичику.

Безработные шахтеры захватывали уголь, принадлежавший владельцам шахт, и сами его

продавали. И американские суды присяжных часто оправдывали таких людей ([232] p.25).

Большую популярность приобрели крайние левые течения и взгляды. На юге

Иллинойса коммунисты организовали 10-тысячную демонстрацию фермеров, выехавших

каждый на своей машине; эта демонстрация растянулась в длину на 80 километров. В

Айове фермеры в 1931 г. в знак протеста блокировали дороги, захватывали поезда,

нападали на представителей власти. В Сиэтле в феврале 1933 г. протестующая толпа

захватила здание местного правительства ([232] pp.24-25). Один из левых популистских

лидеров, Фрэнсис Таунзенд, выступил с планом установить для всех людей старше 60 лет

пенсию 200 долларов в месяц – за счет введения дополнительного 2%-го налога на бизнес,

взимающегося с каждой сделки. Его план пользовался такой поддержкой населения (по

меньшей мере, 10 миллионов подписей было собрано под его обращением в

правительство), что многие пожилые люди поверили в его скорое осуществление: они

приобретали товары в магазинах и обещали отдать за них деньги, когда им введут

обещанную пенсию. В некоторых магазинах, - пишет В.Лейхтенберг, - когда приходили

пожилые люди, продавцы тут же исчезали и не появлялись до тех пор, пока те не уходили

из магазина ([232] pp.103-104). Другой популистский лидер, сенатор Хью Лонг, предлагал

осуществить грандиозное перераспределение собственности по всей стране. Все крупные

570

личные состояния свыше определенного размера должны были быть экспроприированы и

распределены среди населения, причем каждая семья должна была получить достаточно

средств для покупки дома и автомобиля. Помимо этого, его программа включала также

введение пенсий по старости и бесплатного обучения молодежи в колледжах. Что

касается практического осуществления экспроприации, то сенатор утверждал, что многие

миллиардеры готовы добровольно расстаться со своим богатством. Программа Лонга

приобрела такую популярность, что ему прислали письма 7,5 миллионов человек ([232]

pp.98-99).

Митинг безработных (http://www.photosfan.com)

На этом фоне деятельность администрации президента Г.Гувера (1929-1933 гг.)

выглядела скорее как полная бездеятельность. Например, созданная им комиссия по

безработице, как указывает А.Ромаско, занималась в основном лишь тем, что читала

огромное количество поступающих со всей страны писем от отчаявшихся безработных и

рассылала их авторам ответы, содержавшие слова утешения, полезные советы и буклеты –

как будто они могли им реально помочь в их ситуации или заменить работу и зарплату.

Однако федеральное правительство полагало, что безработица – это не его дело, это дело

местных органов власти и благотворительных организаций, само же ограничивалось

таким чисто символическим участием ([284] pp.147-152; [255] p.107). Примерно такой же

была и в целом экономическая политика администрации Гувера в условиях депрессии.

Банкиры и представители крупного бизнеса призывали правительство ничего не делать,

утверждая, что кризис нельзя преодолеть вмешательством извне, его можно только

пережить. То же самое утверждали и экономические советники президента Гувера, во

всем солидарные с крупным бизнесом. Поэтому президент бездействовал, уверяя всех, что

американская экономика основана на солидной базе, и кризис скоро сам собой рассосется

([284] pp.81-83, 26).

Единственное, что он все-таки пытался делать – он в течение нескольких лет

убеждал ведущих банкиров и крупный бизнес, что они должны добровольно помочь

экономике в выходе из кризиса. Согласно его плану (много раз озвученному публично),

устойчивые крупные банки должны были безвозмездно помогать слабым банкам,

находящимся на грани банкротства, а предприниматели должны были (добровольно)

перестать снижать зарплату рабочим и прекратить сворачивать инвестиции в

производство, восстановив их на прежнем уровне ([284] pp.56-59, 87-95, 198-200).

Другими словами, бизнесмены должны были, согласно представлениям Гувера, которого

А.Ромаско называет «идеалистом», перестать думать о выживании своего собственного