Курсовой проект - Использование компанией заемных средств (эффект финансового рычага)

Подождите немного. Документ загружается.

Федеральное агентство по образованию

ГОУ ВПО «Нижегородский государственный университет

им. Н.И. Лобачевского»

Финансовый факультет

Кафедра бухгалтерского учета,

экономического анализа и аудита

Курсовая работа

по дисциплине: «Финансовый менеджмент»

Тема: Использование компанией заемных средств (эффект финансового

рычага)

Студентки __3_____ курса,

__4-33ФК1\14_____ группы

Скороделова О.В ФИО

Научный руководитель

Рубашкин Г.В.______ ФИО

г.Выкса

2010г.

Содержание:

Введение…………………………………………………………………………..3

1. Экономическая сущность заемных средств компании………………….4

1.1 Цели и задачи привлечения заемных источников финансирования……5

1.2 Политика формирования заемного капитала и эффект финансового

рычага ……………………………………………………………………………..7

2. Методы управления заемными средствами…………………………….11

2.1 Управление кредиторской задолженностью…………………………….13

2.2 Эффект финансового рычага……………………………………………..16

3. Финансово- экономическая характеристика ОАО «ВМЗ»……………..18

3.1 Анализ ликвидности имущества предприятия………………………….20

3.2 Оценка текущей и перспективной платежеспособности

предприятия……………………………………………………………………...23

3.3 Определение характера финансовой устойчивости

предприятия……………………………………………………………………...25

3.4 Анализ использования заемных средств на основе данных ОАО «ВМЗ»

путем расчета эффекта финансового рычага…………………………………..32

Заключение……………………………………………………………………….34

Список используемой литературы……………………………………………...36

Приложение

2

Введение

Управление заемными средствами имеет большое значение как для

крупных компании, где оборотные средства составляют более половины всех

ее активов, так и для небольших компаний, у которых краткосрочные

обязательства являются основным источником финансирования.

В условиях рыночных отношений заемные средства приобретают

особо важное значение. Ведь они представляют собой часть

производительного капитала, которая переносит свою стоимость на вновь

созданный продукт полностью и возвращается к предпринимателю в

денежной форме в конце каждого кругооборота капитала.

Прежде всего, заемные средства необходимы для финансирования

растущих предприятий, когда темпы роста собственных источников отстают

от темпов роста предприятия, для модернизации производства, освоения

новых видов продукции, расширения своей доли на рынке, приобретения

другого бизнеса.

В данной курсовой работе дается определение заемных средств,

раскрывается политика формирования, значение в деятельности

предприятия, финансовые методы управления.

Целью данной работы является анализ управления краткосрочными

заемными средствами предприятия. Так же используется теоретические

основы повышения эффективности использования заемных средств,

произведен анализ по данным ОАО «ВМЗ».

Для достижения поставленной цели необходимо решить следующие

задачи:

1. рассмотреть теоретические аспекты заемных источников

финансирования;

2. изучить методы управления заемными средствами;

3. определить финансово-экономические характеристики на основе

предприятия ОАО «ВМЗ» (анализ заемных средств).

3

4.

1. Экономическая сущность заемных средств компании.

Формирование финансовых ресурсов компании осуществляется за счет

собственных и заемных средств. К собственным источникам финансовых

ресурсов относится прибыль, амортизационные отчисления, выручка от

реализации выбывшего имущества. Источниками финансовых ресурсов

являются:

минимальная переходящая задолженность по заработной плате и

отчислениям на социальное страхование, в пенсионный фонд, медицинское

страхование, фонд занятости;

минимальная задолженность по резервам на покрытие предстоящих

расходов и платежей;

задолженность заказчикам по авансам и частичной оплате продукции;

задолженность бюджету по некоторым видам налогов и др.

По мере функционирования предприятия потребность в денежных

средствах возрастает, что требует соответствующего финансирования

прироста капитала поэтому при недостатке собственных средств

предприятие может привлекать средства других организаций, которые

получили название заемный капитал.

Заемный капитал – это часть капитала, используемая хозяйствующим

субъектом, которая не принадлежит ему, но привлекается на основе

банковского, коммерческого кредита или эмиссионного займа на основе

возвратности. Необходимость привлечения заемного капитала должна

обосновываться предварительно сделанным расчетом потребности в

оборотных средствах. В состав заемных средств входят финансовый кредит,

полученный от банковских и небанковских финансово-кредитных

учреждений, коммерческий кредит от поставщиков, кредиторская

задолженность предприятия, задолженность по эмиссии долговых ценных

бумаг и др. В бухгалтерском учете заемные средства и кредиторская

задолженность отражаются отдельно. Поэтому в широком смысле возможно

4

выделение заемных средств и в узком смысле – собственно финансового

кредита. Разница между заемными средствами в широком и узком смысле

представляет собой привлеченные средства. С одной стороны, привлечение

заемных средств – это фактор успешного функционирования предприятия,

который способствует быстрому преодолению дефицита финансовых

ресурсов, свидетельствует о доверии кредиторов и обеспечивает повышение

рентабельности собственных средств. С другой стороны, предприятие

обременяется финансовыми обязательствами. Одна из главных оценочных

характеристик эффективности управленческих финансовых решений –

величина и эффективность использования заемных средств.

Заемный капитал может использоваться как для формирования

долгосрочных финансовых средств в виде основных фондов (капитала), так и

для формирования краткосрочных (текущих) финансовых средств для

каждого производственного цикла.

1.1 Цели и задачи привлечения заемных источников финансирования.

Эффективная финансовая деятельность предприятия невозможна без

постоянного привлечения заемного капитала. Использование заемного

капитала позволяет существенно расширить объем хозяйственной

деятельности предприятия, обеспечить более эффективное использование

собственных средств, ускорить формирование различных целевых

финансовых фондов, а в конечном итоге — повысить рыночную стоимость

предприятия.

Основа любого бизнеса составляет собственный капитал, на

предприятиях ряда отраслей народного хозяйства объем используемых

заемных финансовых средств значительно превосходит объем собственного

капитала. В связи с этим привлечение и использование заемных финансовых

средств является важнейшим аспектом финансовой деятельности

предприятия, направленной на достижение высоких конечных результатов

хозяйствования.

5

Финансовые обязательства в современной хозяйственной практике

дифференцируются следующим образом:

1. Долгосрочные финансовые обязательства. К ним относятся все

формы функционирующего на предприятии заемного капитала со сроком его

использования более одного года. Основными формами этих обязательств

являются долгосрочные кредиты банков и долгосрочные заемные средства

(задолженность по налоговому кредиту; задолженность по эмитированным

облигациям; задолженность по финансовой помощи, предоставленной на

возвратной основе и т.п.), срок погашения которых еще не наступил или не

погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все

формы привлеченного заемного капитала со сроком его использования до

одного года. Основными формами этих обязательств являются

краткосрочные кредиты банков и краткосрочные заемные средства (как

предусмотренные к погашению в предстоящем периоде, так и не погашенные

в установленный срок), различные формы кредиторской задолженности

предприятия (по товарам, работам и услугам; по выданным векселям; по

полученным авансам; по расчетам с бюджетом и внебюджетными фондами;

по оплате труда; с дочерними предприятиями; с другими кредиторами) и

другие краткосрочные финансовые обязательства.

Политика привлечения заемных средств представляет собой часть

общей финансовой стратегии, заключающейся в обеспечении наиболее

эффективных форм и условий привлечения заемного капитала из различных

источников в соответствии с потребностями развития предприятия.

Заемные средства привлекаются предприятием на строго целевой

основе, что является одним из условий последующего эффективного их

использования. Основными целями привлечения заемных средств

предприятиями являются:

а) пополнение необходимого объема постоянной части оборотных

активов. В настоящее время большинство предприятий, осуществляющих

6

производственную деятельность, не имеют возможности финансировать

полностью эту часть оборотных активов за счет собственного капитала.

Значительная часть этого финансирования осуществляется за счет заемных

средств;

б) обеспечение формирования переменной части оборотных активов.

Какую бы модель финансирования активов не использовало предприятие, во

всех случаях переменная часть оборотных активов частично или полностью

финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов.

Целью привлечения заемных средств в этом случае выступает необходимость

ускорения реализации отдельных реальных проектов предприятия (новое

строительство, реконструкция, модернизация); обновление основных средств

(финансовый лизинг) и т.п.

г) обеспечение социально-бытовых потребностей своих работников. В

этих случаях заемные средства привлекаются для выдачи ссуд своим

работникам на индивидуальное жилищное строительство, обустройство

садовых и огородных участков и на другие аналогичные цели;

д) другие временные нужды. Принцип целевого при влечения заемных

средств обеспечивается и в этом случае, хотя такое их привлечение

осуществляется обычно на короткие сроки и в небольших объемах.

1.2 Политика формирования заемного капитала и эффект финансового

рычага.

Основная цель бизнеса состоит в приращении стоимости предприятия,

а значит и в увеличении богатства владельцев, посредством расширения дела.

В использовании заемных денег для извлечения прибыли проявляется

действие механизма заимствования; заем в данном случае используется в

качестве "рычага": он повышает потенциал заемщика в производстве

прибыли. Заимствование осложняется тем, что имеет множество источников,

7

и с каждым из них связаны свои преимущества и недостатки, издержки и

выгоды.

Заемный капитал, используемый предприятием, характеризует в

совокупности объем его финансовых обязательств (общую сумму долга). Эти

финансовые обязательства в современной хозяйственной практике

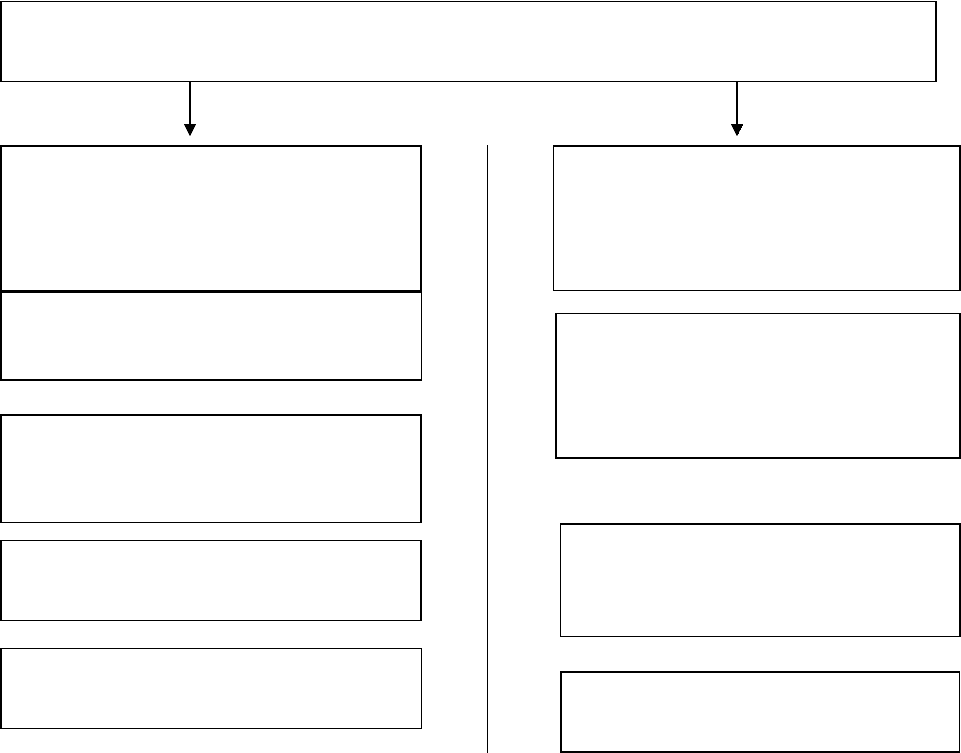

дифференцируются следующим образом (рис1.Формы финансовых

обязательств предприятия, отражаемых в его балансе.)

Таблица 1.

Заемный капитал оценивается по следующим элементам:

1) стоимость финансового кредита (банковского и лизингового);

2) стоимость капитала, привлекаемого за счет эмиссии облигаций;

8

Заемный капитал предприятия

(финансовые обязательства)

Долгосрочный заемный

капитал

(долгосрочные финансовые

обязательства)

Краткосрочный заемный

капитал

(краткосрочные финансовые

обязательства)

краткосрочные кредиты банков,

срок возврата которых еще не

наступил

Долгосрочные кредиты

банков, срок возврата которых

еще не наступил

краткосрочные заемные

средства, срок возврата которых

еще не наступил

Долгосрочные заемные

средства, срок возврата

которых еще не наступил

Краткосрочные кредиты и

займы, не погашенные в срок

Долгосрочные кредиты и

займы, не погашенные в срок

Расчеты с кредиторами

(кредиторская задолженность)

3) стоимость товарного (коммерческого) кредита (в форме

краткосрочной и долгосрочной отсрочки платежа); 4) стоимость текущих

обязательств по расчетам.

Основными элементами заемного капитала являются ссуды банка и

выпущенные организацией облигации. В некоторых случаях, когда

единовременно необходима значительная сумма средств для инвестирования

(закупка нового оборудования), используют финансовый лизинг и

коммерческий (товарный) кредит (форфетинг) – займы от других

организаций.

Количественная оценка риска и факторов, его обусловивших,

осуществляется на основе различий в прибыли. Взаимосвязь между

прибылью и стоимостной оценкой затрат активов или фондов, понесенных

для получения данной прибыли, характеризуется при помощью показателя

«леверидж».

Различают два вида левериджа:

- производственный леверидж, который количественно

характеризуется соотношением постоянных и переменных расходов в общей

их сумме и вариабельностью показателя «прибыль до вычета процентов и

налогов» (т.е. насколько изменится прибыль компании в случае изменения

соотношения между постоянными и переменными затратами);

- финансовый леверидж – соотношением между заемным и

собственным капиталом.

Финансовый леверидж возникает в том случае, если компания

привлекает заемный капитал. Причина такого шага очевидна, с точки зрения

менеджмента и собственников, компания имеет возможности для реализации

некоторого проекта, но не обладает в достаточном размере собственными

источниками финансирования. Прибыль как наиболее доступный из

источников средств ограничена.

Привлечение заемных средств меняет структуру источников,

повышает финансовую зависимость компании, увеличивает ассоциируемый с

9

ней финансовый риск. Именно этим объясняется существенность такой

характеристики, как финансовый леверидж.

Сущность, роль финансового левериджа можно выразить следующими

тезисами:

а) высокая доля заемного капитала в общей сумме источников

финансирования характеризуется как высокий уровень финансового

левериджа и свидетельствует о высоком уровне финансового риска;

б) финансовый леверидж свидетельствует о наличие и степени

финансовой зависимости от лендеров – лиц, дающих денежные средства в

займы;

в) привлечение долгосрочных кредитов и займов сопровождается

ростом финансового левериджа и соответственно финансового риска

деятельности предприятия;

г) суть финансового риска заключается в том, что регулярные платежи

(например, проценты) являются обязательными, поэтому в случае

недостаточности источника, а в качестве такового выступает прибыль до

вычета процентов и налогов, может возникнуть необходимость ликвидации

части активов;

д) для компании с высоким уровнем финансового левериджа даже

малое изменение прибыли до вычета процентов и налогов в силу известных

ограничений на ее использование может привести к существенному

изменению чистой прибыли предприятия.

10