Курсовой проект - Использование компанией заемных средств (эффект финансового рычага)

Подождите немного. Документ загружается.

П1 = 4065276 (на начало)

П1 = 7328756 (на конец)

П2 – краткосрочные пассивы.

П2 = 6044472 (на начало)

П2 = 12218547 (на конец)

ПЗ – долгосрочные пассивы.

П3 = 1298 + 5272194 = 5273492 (на начало)

П3 = 1284 + 6991540 + 23349 = 7016187 (на конец)

П4 – постоянные пассивы.

П4 = 13992091 (на начало)

П4 = 18270417 (на конец)

Для определения ликвидности баланса следует сопоставить итоги,

приведённых групп по активу и пассиву. Баланс считается абсолютно

ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

АЗ ≥ ПЗ

А4 ≤ П4

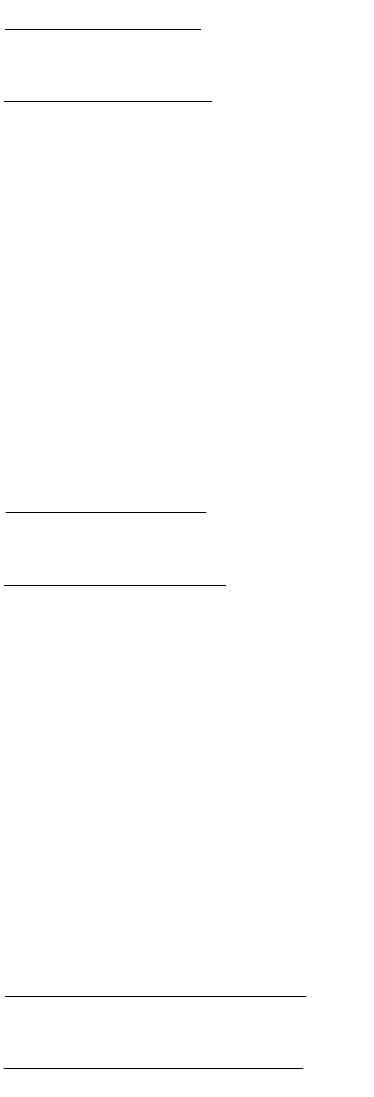

Анализ ликвидности баланса

Таблица 3

АКТИВ

На

начало

периода

На

конец

периода

ПАССИВ

На

начало

периода

На

конец

периода

Платежный

излишек (+) или

недостаток (-)

начало

периода

конец

периода

1

2

3

4

5

6

7

8

1.Наиболее

ликвидные

активы (А1)

2462048 868259

1.Наиболее

срочные

обяза

тельства (П1)

4065276 7328756 -1603228 -6460497

2.Быстро

реализуемые

активы (А2)

9130260 23042733

2.Краткосроч

ные

пассивы (П2)

6044472 12218547 +3085788 +10824186

3.Медленно

реализуемые

активы (АЗ)

7939616 9373731

3.Долгосрочн

ые пассивы

(ПЗ)

5273492 7016187 +2666124 +2357544

21

4.Трудно

реализуемые

активы (А4)

11936341 14053687

4.Постоянные

пассивы (П4) 13992091 18270417 -2055750 -4216730

БАЛАНС 29375331 44833893 БАЛАНС 29375331 44833893

- -

Анализ ликвидности баланса сводится к проверке того, покрываются

ли обязательства в пассиве баланса активами, срок превращения которых в

денежные средства равен сроку погашения обязательств.

Результаты расчётов по данным анализируемого предприятия (таблица

6) показывают, что сопоставление итогов групп по активу и пассиву имеет

следующий вид на начало и конец отчетного периода:

на начало отчетного года на конец отчетного года

2462048 < 4065276 А1 < П1; 868259 < 7328756

9130260 > 6044472 А2 > П2; 23042733 > 12218547

7939616 > 5273492 АЗ > ПЗ; 9373731 > 7016187

11936341 < 13992091 А4 < П4; 14053687 < 18270417

Исходя из этого, можно охарактеризовать ликвидность баланса как

недостаточную. Сопоставление первых двух неравенств свидетельствует о

том, что в ближайший к рассматриваемому моменту промежуток времени

предприятию не удастся поправить свою платежеспособность. При этом

исходя из данных горизонтального и вертикального баланса, можно

заключить, что причиной снижения ликвидности явилось то, что

краткосрочная задолженность увеличивалась более высокими темпами, чем

денежные средства.

Однако следует отметить, что перспективная ликвидность, которую

показывает третье неравенство, отражает некоторый платежеспособный

излишек.

Проводимый по изложенной схеме анализ ликвидности баланса

является приближенным.

22

Для комплексной оценки ликвидности баланса в целом следует

использовать общий показатель ликвидности:

L1н.г. =

08,1

6,8669559

8,9409062

52734923,060444725,04065276

79396163,091302605,02462048

(на начало

года)

L1к.г. =

97,0

6,15542885

8,15201744

70161873,0122185475,07328756

93737313,0230427335,0868259

(на

конец года)

Нормальное ограничение L1≥ 1

Необходимо рассчитать показатель на начало и на конец периода, и

сравнить их.

L1н.г. > L1к.г. 1,08 > 0,97

На начало отчетного периода коэффициент комплексной оценки

ликвидности имущества равен 1,08. Сравнивая с нормативным ограничением

равным 1, видим что предприятие ликвидно на начало отчетного года, к

концу года ситуация меняется, т.к. коэффициент L1к.г. = 0,97, предприятие

становится не ликвидно; т.е. за отчетный период наблюдается недостаточная

ликвидность.

3.2 Оценка текущей и перспективной платежеспособности

предприятия.

Под платежеспособностью понимают способность предприятия в

должные сроки и в полном объеме отвечать по своим обязательствам.

L1н.г. =

08,1

6,8669559

8,9409062

52734923,060444725,04065276

79396163,091302605,02462048

L1к.г. =

97,0

6,15542885

8,15201744

70161873,0122185475,07328756

93737313,0230427335,0868259

Анализируя общий показатель ликвидности сравниваем с нормативным

ограничением 1 и видим, что предприятие ликвидно на начало отчетного

года, т.к. коэффициент L1н.г. = 1,08, но к концу года ситуация меняется, т.к.

23

коэффициент L1к.г. = 0,97, предприятие становится не ликвидно; т.е. за

отчетный период наблюдается недостаточная ликвидность.

L2н.г. =

24,0

60444724065276

2462048

L2к.г. =

04,0

122185477328756

868259

Проанализировав коэффициент абсолютной ликвидности сравниваем

его с нормативным ограничением 0,2 – 0,7 и наблюдаем, что на начало

отчетного периода предприятие может погасить краткосрочную

задолженность за счет денежных средств, т.к. коэффициент L2н.г. = 0,24, а на

конец отчетного периода видим уменьшение этого коэффициента до 0,04, что

ниже нормативного.

L3н.г. =

14,1

60444724065276

91302602462048

L3к.г. =

22,1

1222185477328756

23042733868259

Анализируя коэффициент «критической оценки» сравниваем его с

нормативным ограничением 0,7 – 0,8 и видим, что этот коэффициент на

начало отчетного года равен 1,14, а на конец отчетного года увеличивается

до 1,22, это означает что предприятие может немедленно погасить часть

краткосрочных обязательств за счет средств на различных счетах, в

краткосрочных ценных бумагах, а также поступлений по счетам.

L4н.г. =

93,1

60444724065276

793961691302602462048

L4к.г. =

7,1

1222185477328756

937373123042733868259

Проводя анализ коэффициента текущей ликвидности сравниваем его с

нормативным ограничением 1 и видим, что коэффициент L4н.г. = 1,93, а на

конец отчетного периода этот коэффициент уменьшился до 1,7, но он всё же

ещё превышает нормативное ограничение, что является положительной

24

тенденцией, т.к. говорит о том, что предприятие может погасить свои

кредиты и займы, мобилизовав все оборотные средства.

L5н.г. =

84,0

)60444724065276()793961691302602462048(

7939616

L5к.г. =

68,0

)122185477328758()937373123042733868259(

9373731

Анализируя коэффициент маневренности функционирующего

капитала, видим уменьшение его с 0,84 на начало отчетного года до 0,68 на

конец отчетного года, что является положительным фактором для

предприятия и показывает какая часть функционирующего капитала

обездвижена в производственных запасах и долгосрочной дебиторской

задолженности.

L7н.г. =

1,0

793961691302602462048

1193634113992091

L7к.г. =

12,0

937373123042733868259

1405368718270417

Проанализировав коэффициент обеспеченности собственными

средствами предприятия сравниваем его с нормативным ограничением 0,1 и

видим, что на начало отчетного периода L6н.г. = 0,1, а на конец отчетного

периода 0,12, что характеризует наличие собственных оборотных средств на

предприятии и говорит о финансовой устойчивости.

3.3 Определение характера финансовой устойчивости

предприятия.

Задачей анализа финансовой устойчивости является оценка величины и

структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы:

насколько организация независима с финансовой точки зрения, растет или

снижается уровень этой независимости и отвечает ли состояние его активов и

пассивов задачам ее финансово-хозяйственной деятельности. Показатели,

которые характеризуют независимость по каждому элементу активов и по

25

имуществу в целом, дают возможность измерить, достаточно ли устойчива

анализируемая организация в финансовом отношении.

Обобщающим показателем финансовой устойчивости является

излишек или недостаток источников средств для формирования запасов и

затрат, который определяется в виде разницы величины источников средств

и величины запасов и затрат.

Общая величина запасов и затрат:

ЗЗ н.г. = 6700266 + 1239350 = 7939616 руб.

ЗЗ к.г. = 8490906 + 882825 = 9373731 руб.

Для характеристики источников формирования запасов и затрат

используется несколько показателей, которые отражают различные виды

источников.

1. Наличие собственных оборотных средств:

СОС н.г. = 13992091 – 11936341 = 2055750 руб.

СОС к.г. = 18270417 – 14053687 = 4216730 руб.

2. Наличие собственных и долгосрочных заемных источников

формирования запасов и затрат или функционирующий капитал:

КФ н.г. = 13992091 +5272194 – 11936341 = 7327944 руб.

КФ к.г. = 18270417 + 6991540 – 14053687 = 11208270 руб.

3. Общая величина основных источников формирования запасов и

затрат

ВИ н.г. = 13992091 +5272194 + 6044472 – 11936341 = 13372416 руб.

ВИ к.г. = 18270417 + 6991540 + 12218547 – 14053687 = 23426817 руб.

Как показывают данные в начале отчетного периода на предприятии

неустойчивое финансовое состояние, т.к. S(Ф) н.г. = {0; 0; 1}. Оно сопряжено

с нарушением платежеспособности, но при котором все же сохраняется

возможность восстановления равновесия за счет пополнения источников

собственных средств, за счет сокращения дебиторской задолженности,

ускорения оборачиваемости запасов.

26

На конец отчетного года финансовое состояние предприятия меняется

в сторону увеличения, что является положительным для организации.

Коэффициент S(Ф) к.г. = {0; 1; 1}, что говорит о нормальной финансовой

устойчивости, которая гарантирует платежеспособность.

1. Коэффициент обеспеченности материальных запасов

собственными оборотными средствами (Коб.мз) показывает, в какой степени

материальные запасы (З) покрываются за счет собственных источников:

Коб.мз = СОС / З

Нормативное значение: Коб.мз = 0.5 – 0,8

Коб.мз

на начало

=2365тыс.руб/2365тыс.руб.=0 < 0.5,0.8

Коб.мз

на конец

=3554тыс.руб/958тыс.руб.=3.71 > 0.5,0.8

Фактическое значение этого показателя на конец периода значительно

превышают нормативное значение.

2. Коэффициент маневренности собственного капитала (Кмск)

показывает, насколько мобильны собственные источники средств

организации с финансовой точки зрения и определяется путем отношения

собственных оборотных средств к сумме источников собственных средств

(КР):

Кмск = СОС /КР

Оптимальным считается уровень Кмск = 0.5

Кмск

на начало

=2365тыс.руб/3938тыс.руб.=0.6 > 0.5

Кмск

на конец

=3554тыс.руб/5675тыс.руб.=0.6 > 0.5

Фактическое значение этого показателя значительно превышают

нормативное значение, что означает у данной организации возможность

устойчивой деятельности.

Состояние основных средств характеризуется следующими

коэффициентами:

1. Индекс постоянного актива (Кипа) показывает отношение

внеоборотных активов (ВНА) организации к собственным средствам (КР):

Кипа = ВНА / КР

27

Кипа

на начало

=1573тыс.руб/3938тыс.руб.=0.4

Кипа

на конец

=2121тыс.руб/5675тыс.руб.=0.4

Данная организация пользуется долгосрочными кридитами.

2. Коэффициент долгосрочного привлечения заемных средств (Кдз)

отражает отношение суммы долгосрочных кредитов и займов (ДК) к

собственным средствам (КР):

Кдз = ДК / КР

Кдз

на начало

=700тыс.руб/3938тыс.руб.=0.2

Кдз

на конец

=400тыс.руб/5675тыс.руб.=0.07

Данный коэффициент показывает что организация использует в

основном собственные средства, заемные средства для обновления

производства составляют лишь малую часть.

3. Коэффициент реальной стоимости имущества (Крси) определяет,

какую долю в стоимости имущества составляют средства производства.

Коэффициент рассчитывается как отношение суммарной величины

основных средств (F) и производственных запасов (З) к стоимости активов

организации (А).

Крси = ( F+ З) / А

Нормативное значение этого показателя примерно 0.5.

Крси

на начало

=677тыс.руб+2365тыс.руб./6983тыс.руб.=0.4 < 0.5

Крси

на конец

=2121тыс.руб+958тыс.руб/7716тыс.руб.=0.4 < 0.5

Фактическое значение этого показателя ниже нормативного значения.

Структуру финансовых источников и финансовую независимость

характеризуют следующие показатели:

1. Коэффициент автономии (Ка), который рассчитывается как

отношение собственного капитала (КР) к валюте баланса (Б):

Ка = КР / Б

Нормативное значение этого коэффициента Ка> 0,5.

Ка

на начало

=3938тыс.руб./6983тыс.руб.=0.56 >0.5

Ка

на конец

=5675тыс.руб/7716тыс.руб.=0.74 > 0.5

28

Рост данного коэффициента свидетельствует о тенденции к снижению

зависимости организации от заемных источников финансирования.

2. Коэффициент финансовой активности (плечо финансового

рычага) (Кфа) отражает соотношение заемных и собственных средств

организации.

Кфа = заемные и привлеченные источники / источники собственных

средств

Кфа = (ДК + КО) / КР

Кфа

на начало

=700тыс.руб+2345тыс.руб./3938тыс.руб.=0.77

Кфа

на конец

=400 тыс.руб+1641тыс.руб/5675тыс.руб.=0.36

3. Коэффициент финансирования (Кфин) – это отношение

собственных и заемных средств.

Кфин = Капитал и резервы / (долгосрочные кредиты и займы +

краткосрочные кредиты и займы + кредиторская задолженность)

Кфин = КР / (ДК+КК+КЗ)

Нормативное значение коэффициента финансирования : Кфин ≥1.

Кфин

на начало

=3938тыс.руб./700тыс.руб.+500тыс.руб.+1845тыс.руб.=1.3 >

1

Кфин

на конец

=5675тыс.руб./400тыс.руб+1641тыс.руб=2.78 > 1

Данный коэффициент показывает какая часть деятельности

организации финансируется за счет собственных средств.

4. Коэффициент финансовой устойчивости (доля долгосрочных

источников финансирования в активах) (Кфу) рассчитывается как отношение

собственных и долгосрочных заемных источников к валюте баланса.

Кфу = (КР + ДК) / Б

Кфу

на начало

=700тыс.руб+3938тыс.руб./6983тыс.руб.=0.66

Кфу

на конец

=5675тыс.руб+400тыс.руб/7716тыс.руб.=0.79

29

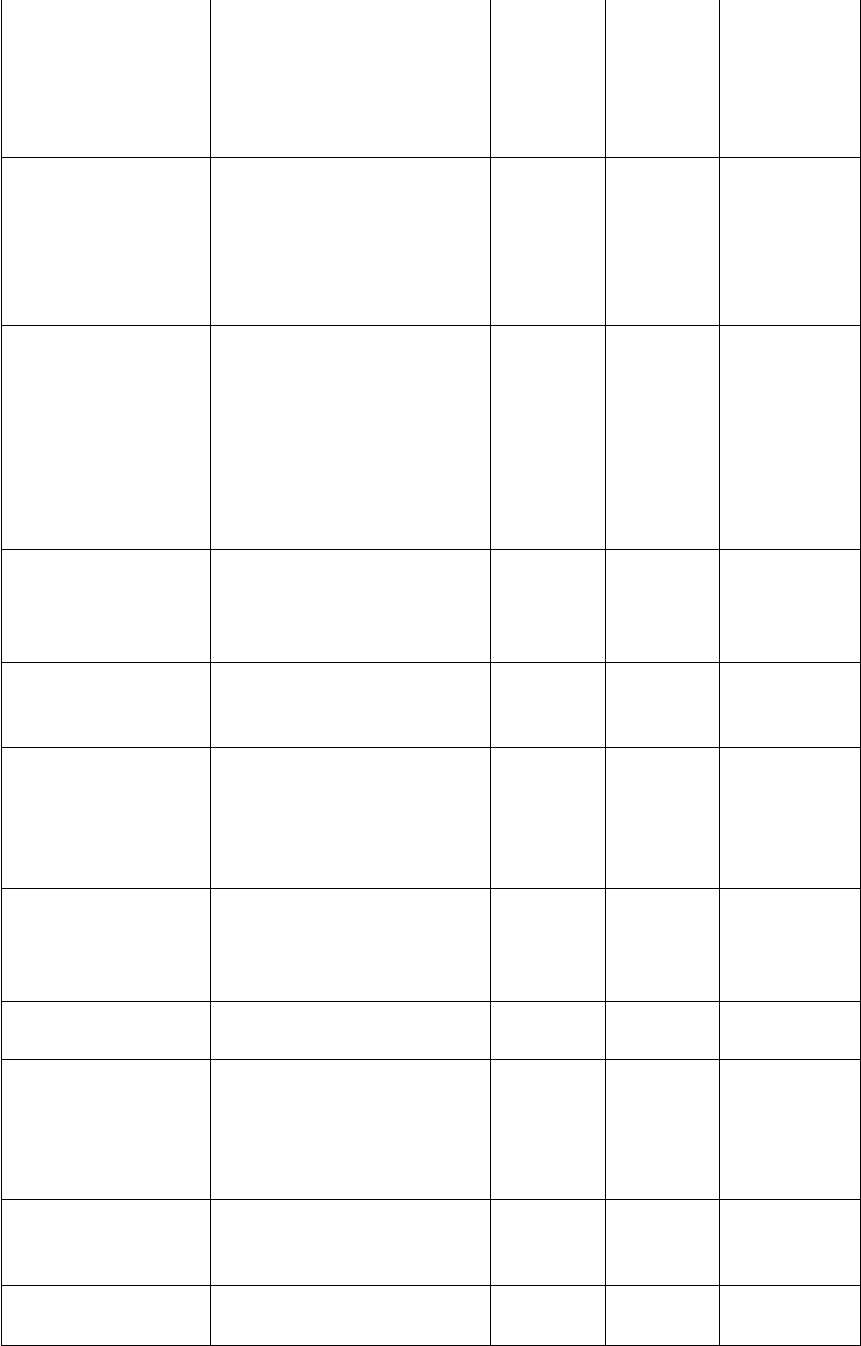

Коэффициенты финансовой устойчивости

Табл. 4

наименование

показателя формула расчета

значение

показателя

на начало

периода

значение

показателя

на конец

периода

нормативное

значение

1. Коэффициент

обеспеченности

оборотных активов

собственными

оборотными

средствами Коб.сос = СОС / ОА 0.44 0.64 Коб.сос>0,1

2. Коэффициент

обеспеченности

материальных

запасов

собственными

оборотными

средствами

(Коб.мз) Коб.мз = СОС / З 0 3.71

Коб.мз =

0,5 – 0,8

3. Коэффициент

маневренности

собственного

капитала (Кмск) Кмск = СОС /КР 0.60 0.63 Кмск = 0,5.

4. Индекс

постоянного актива

(Кипа) Кипа = ВНА / КР 0.40 0.37 a

5. Коэффициент

долгосрочного

привлечения

заемных средств

(Кдз) Кдз = ДК / КР 0.18 0.07 a

6. Коэффициент

реальной

стоимости

имущества (Крси) Крси =( F+ З)/ А 0.43 0.40 Крси = 0,5.

8. Коэффициент

автономии (Ка), Ка = КР / Б 0.56 0.74 Ка> 0,5.

9. Коэффициент

финансовой

активности (плечо

финансового

рычага) (Кфа) Кфа = (ДК + КО ) / КР 0.77 0.36 a

10. Коэффициент

финансирования

(Кфин) Кфин = КР / (ДК+КК+КЗ) 1.30 2.78 Кфин ≥1.

11. Коэффициент

финансовой Кфу = (КР + ДК) / Б 0.66 0.79 a

30