Курсовой проект - Анализ деловой активности и эффективности деятельности (на примере ОАО САОМИ)

Подождите немного. Документ загружается.

Содержание

Введение...................................................................................................................3

Глава 1 Основы анализа финансово-хозяйственной деятельности

предприятия.............................................................................................................5

1.1 Содержание и принципы анализа финансово-хозяйственной

деятельности предприятия..................................................................................5

1.2 Задачи и методы АФХД предприятия, источники аналитической

информации..........................................................................................................8

Глава 2 Оценка деловой активности и эффективности финансово-

хозяйственной деятельности на примере конкретного предприятия...............10

2.1 Основные процедуры АФХД предприятия...............................................10

2.1.1 Экспресс-анализ финансово-хозяйственной деятельности

предприятия....................................................................................................10

2.1.2 Углубленный анализ финансово-хозяйственной деятельности........13

Заключение............................................................................................................31

Приложения...........................................................................................................35

Список использованной литературы...................................................................40

2

Введение

В современных условиях повышается самостоятельность предприятий

в принятии и реализации управленческих решений, их экономическая и

юридическая ответственность за результаты хозяйственной деятельности.

Объективно возрастает значение финансовой устойчивости хозяйствующих

субъектов. Все это повышает роль финансового анализа в оценке их

производственной и коммерческой деятельности и прежде всего в наличии,

размещении и использовании капитала и доходов. Результаты такого анализа

необходимы прежде всего собственникам (акционерам), кредиторам,

инвесторам, поставщикам, налоговым службам, менеджерам и

руководителям предприятий. С помощью анализа выявляются тенденции

развития, глубоко и системно исследуются факторы изменения результатов

деятельности предприятия, обосновываются планы и управленческие

решения, осуществляется контроль за их выполнением, выявляются резервы

повышения эффективности производства, оцениваются результаты

деятельности предприятия, вырабатывается экономическая стратегия его

развития. Таким образом, можно сказать, что анализ финансово-

хозяйственной деятельности является научным элементом обоснования

руководящих решений в бизнесе.

С помощью аналитических процедур выявляются наиболее значимые

характеристики и стороны деятельности предприятия и делаются прогнозы

для его будущего состояния, после чего на основе этих прогнозов строятся

планы производственной и рыночной активности и разрабатываются

процедуры контроля за их исполнением.

Ключевой целью финансового анализа является получение

определенного числа основных (наиболее представительных) параметров,

дающих объективную и обоснованную характеристику финансового

состояния предприятия.

3

В финансовом менеджменте анализ финансово-хозяйственной

деятельности на предприятии в наиболее общем виде представляет собой

способ накопления, трансформации и использования информации

финансового характера, имеющий целью:

1. оценить текущее и перспективное имущественное и финансовое

состояние предприятия;

2. оценить возможные и целесообразные темпы развития

предприятия с позиции финансового их обеспечения;

3. выявить доступные источники средств и оценить возможность и

целесообразность их мобилизации;

4. спрогнозировать положение предприятия на рынке капитала.

В основе финансового анализа лежит умение работать с аналитической

информацией финансового характера, в том числе и с бухгалтерской

отчетностью.

Современный систематизированный финансовый анализ невозможно

представить без набора аналитических коэффициентов, которые позволяют

судить об изменении структуры капитала предприятия по его размещению и

источникам образования, эффективности и интенсивности использования

капитала, платежеспособности и кредитоспособности предприятия, запасе

финансовой устойчивости предприятия.

Таким образом, задачами данной курсовой работы являются:

1. рассмотрение содержания, задач, принципов и процедур анализа

финансово-хозяйственной деятельности;

2. выявление роли анализа для укрепления и наращивания

экономического потенциала предприятия;

3. обозначение роли бухгалтерской отчетности в качестве

источника аналитической информации;

4. оценка основных показателей, характеризующих деловую

активность и эффективность финансово-хозяйственной

деятельности на примере конкретного предприятия.

4

Глава 1 Основы анализа финансово-хозяйственной деятельности

предприятия

1.1 Содержание и принципы анализа финансово-хозяйственной

деятельности предприятия

Анализ финансово-хозяйственной деятельности (АФХД) предприятия

является важной частью, а по сути, основой принятия решений на уровне

субъектов хозяйствования. Содержанием АФХД является глубокое и

всестороннее изучение экономической (финансовой) информации о

функционировании анализируемого субъекта хозяйствования с целью

принятия оптимальных решений по обеспечению выполнения

производственных программ предприятия, оценки уровня их выполнения,

выявления слабых мест и внутрихозяйственных резервов.

Финансовый анализ представляет собой процесс исследования

финансового состояния и основных результатов финансовой деятельности

предприятия с целью выявления резервов повышения его рыночной

стоимости и обеспечения эффективности развития

1

.

При проведении аналитических процедур показатели деятельности

предприятия всегда с чем-то сравниваются (с предыдущим периодом, с

планом и т.д.). Любые отклонения от нормативных или плановых значений

показателей, даже если они имеют позитивный характер, должны тщательно

анализироваться. Смысл такого анализа состоит в том, чтобы, с одной

стороны, выявить основные факторы, вызвавшие зафиксированные

отклонения от заданных ориентиров, а с другой стороны, еще раз проверить

обоснованность принятой системы планирования и, если необходимо, внести

в нее изменения. Завершенность и цельность любого анализа, имеющего

экономическую направленность, в значительной степени определяются

обоснованностью используемой совокупности критериев. Эта совокупность

1

Бланк И.А. Финансовый менеджмент: Учебный курс. - К.: Ника – Центр, Эльга, 2002г. – с.58.

5

включает качественные и количественные оценки, а ее основу обычно

составляют исчисляемые показатели, имеющие понятную интерпретацию и,

по возможности, некоторые ориентиры (пределы, нормативы, тенденции)

2

.

Главная цель анализа – своевременно выявлять и устранять недостатки

в финансовой деятельности и находить резервы улучшения финансового

состояния предприятия и его платежеспособности.

Для оценки устойчивости финансового состояния предприятия

используется система относительных показателей, характеризующих

изменения:

1. структуры капитала предприятия по его размещению и

источникам образования;

2. эффективности и интенсивности использования капитала;

3. платежеспособности и кредитоспособности предприятия;

4. запаса финансовой устойчивости предприятия.

Относительные показатели анализируемого предприятия можно

сравнивать с:

общепринятыми «нормами» для оценки степени риска и

прогнозирования возможности банкротства;

аналогичными данными других предприятий;

аналогичными данными за предыдущие годы для изучения

тенденции улучшения или ухудшения финансового

состояния предприятия

3

.

В данной курсовой работе относительные показатели и коэффициенты

деловой активности и эффективности финансово-хозяйственной

деятельности конкретного предприятия (ОАО «САОМИ») будут

сравниваться с аналогичными данными за предыдущий год работы

предприятия, и на основе этого будет сделан обобщающий вывод по

финансово-хозяйственной деятельности указанного предприятия.

2

В.В.Ковалев, О.Н.Волкова. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ Гриженко

Е.М., 2000. с. 7-12.

3

Любушкин Н.П., Ленцева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности

предприятия: Учебное пособие для вузов/Под ред.проф. Н.П.Любушкина.–М.: ЮНИТИ-ДАНА, 2004.с.118.

6

При проведение АФХД следует руководствоваться определенными

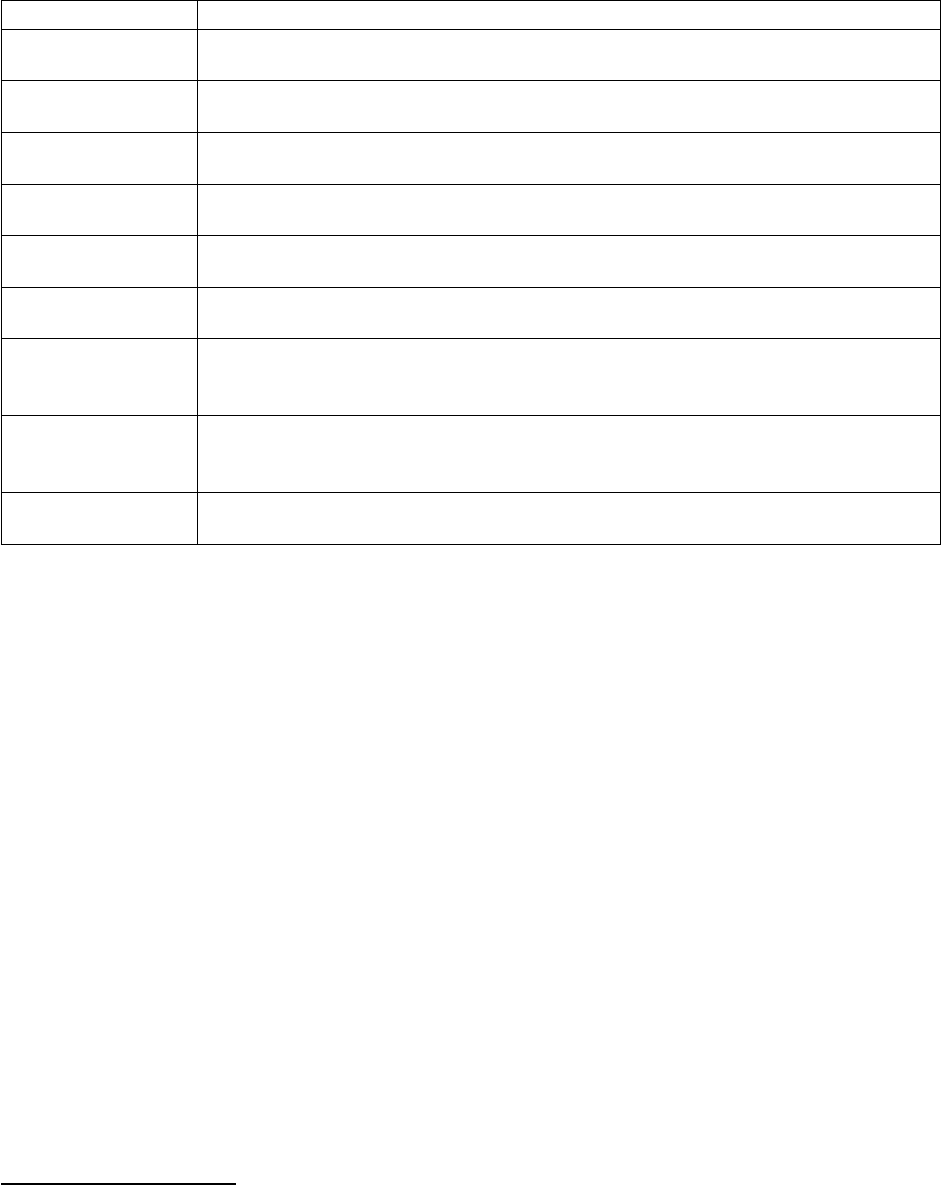

принципами. Основные из них представлены в табл. 1.1.

Таблица 1.1

Основные принципы анализа финансово-хозяйственной деятельности

предприятия

Принцип Содержание принципа

Конкретность Анализ основывается на реальных данных, результаты его получают

конкретное количественное выражение

Комплексность Всестороннее изучение экономического явления или процесса с целью

объективной его оценки

Системность Изучение экономических явлений во взаимосвязи друг с другом, а не

изолированно

Регулярность Анализ следует проводить постоянно через заранее определенные

промежутки времени, а не от случая к случаю

Объективность Критическое и беспристрастное изучение экономических явлений,

выработка обоснованных выводов

Действенность Пригодность результатов анализа для использования в практических целях,

для повышения результативности производственной деятельности

Экономичность Затраты, связанные с проведением анализа, должны быть существенно

меньше того экономического эффекта, который будет получен в результате

его проведения

Сопоставимость Данные и результаты анализа должны быть легко сопоставимы друг с

другом, а при регулярном проведении аналитических процедур должна

соблюдаться преемственность результатов

Научность При проведении анализа следует руководствоваться научно обоснованными

методиками и процедурами

Таким образом, финансово-хозяйственную деятельность предприятия

можно представить как непрерывный процесс привлечения разного рода

ресурсов, объединения их в процессе производства для получения

некоторого финансового результата. Исходя из этого можно выделить три

укрупненные сферы применения анализа: ресурсы, производственный

процесс, финансовые результаты. Любой из этих объектов может быть, во-

первых, детализирован и, во-вторых, подвергнут различным видам

аналитической обработки

4

.

1.2 Задачи и методы АФХД предприятия, источники аналитической

информации

4

В.В.Ковалев, О.Н.Волкова. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ Гриженко

Е.М., 2000. с. 13-14.

7

Основная цель проведения анализа финансово-хозяйственной

деятельности предприятия - повышение эффективности функционирования

хозяйствующих субъектов и поиск резервов такого повышения. Для

достижения этой цели проводятся: оценка результатов работы за прошедшие

периоды; разработка процедур оперативного контроля за производственной

деятельностью; выработка мер по предупреждению негативных явлений в

деятельности предприятия и в ее финансовых результатах; вскрытие резервов

повышения результативности деятельности; разработка обоснованных

планов и нормативов.

В процессе достижения основной цели анализа решаются следующие

задачи: определение базовых показателей для разработки производственных

планов и программ на предстоящий период; характеристика имущества

предприятия: внеоборотных и оборотных активов; оценка финансовой

отчетности; характеристика источников средств: собственных и заемных;

анализ прибыли и рентабельности; прогнозирование результатов

хозяйствования.

На практике необходимо правильно читать информацию об исходных

показателях, опираясь на цели анализа и управления. Основной принцип

изучения аналитических показателей – дедуктивный метод, т.е. переход от

общего к частному: сначала дается описание наиболее общих, ключевых

характеристик анализируемого объекта или явления и лишь затем

приступают к анализу отдельных частностей

5

.

В настоящее время при проведении аналитических расчетов

финансового характера используются приемы и методы, заимствованные из

различных наук и систематизированные в рамках АФХД. Существуют

различные классификации методов анализа; одна из них представлена в

Приложении 1.

Первый уровень данной классификации методов и приемов анализа

выделяет неформализованные и формализованные методы анализа. Первые

5

Бочаров В.В. Финансовый анализ. – СПб.: Питер,2007. – 240 с.: ил. - (Серия «Краткий курс»). с. 6-7.

8

основаны на описании аналитических процедур на логическом уровне. К ним

относятся методы: экспертных оценок, сценариев, психологические,

морфологические, сравнения и т.п. Применение этих методов

характеризуется определенным субъективизмом, т.к. большое значение

имеет опыт, интуиция и знания аналитика.

Ко второй группе относятся методы, в основе которых лежат

достаточно строгие формализованные зависимости. Эти методы составляют

второй уровень данной классификации

6

.

Итак, анализ финансового состояния имеет первостепенное значение

для широкого круга пользователей: менеджеров, аналитиков, инвесторов,

кредиторов и др. Содержание анализа финансового состояния зависит от

поставленной цели, которая может подразумевать комплексный анализ

сильных и слабых сторон деятельности фирмы, либо, например,

сравнительно простой анализ ее краткосрочной ликвидности.

Информационной базой подобных расчетов является финансовая

(бухгалтерская) отчетность фирмы. Годовой отчет предприятия содержит

описание результатов деятельности за прошедший год и анализ

складывающихся тенденций, которые повлияют на его будущие операции.

Однако, наиболее важной частью отчета является собственно финансовая

отчетность, включающая по крайней мере три основные формы – Баланс,

Отчет о прибылях и убытках, Отчет о движении денежных средств. Эти

формы дают возможность получить комплексную оценку финансового

состояния фирмы

7

.

Глава 2 Оценка деловой активности и эффективности финансово-

хозяйственной деятельности на примере конкретного предприятия

2.1 Основные процедуры АФХД предприятия

6

Ковалев В.В Финансовый анализ: Методы и процедуры. – М.: Финансы и статистика, 2002. с. 63-65.

7

Юджин Бригхейм, Луис Гапенски. Финансовый менеджмент: Полный курс. – СПб.: Экономическая школа,

2008. с.165.

9

Детализация процедурной стороны методики анализа финансово-

хозяйственной деятельности зависит от поставленных целей, а также

различных факторов информационного, временного, методического,

кадрового и технического обеспечения.

Поскольку одной из задач данной курсовой работы является оценка

основных показателей, характеризующих деловую активность и

эффективность финансово-хозяйственной деятельности предприятия, то в

данной главе будет проведен указанный выше анализ на примере

конкретного предприятия (ОАО «САОМИ»), и вследствие этого логика

аналитической работы предполагает ее организацию в виде двухмодульной

структуры:

экспресс-анализ финансово-хозяйственной деятельности;

углубленный анализ финансово-хозяйственной деятельности.

2.1.1 Экспресс-анализ финансово-хозяйственной деятельности

предприятия

Целью экспресс-анализа является оперативная, наглядная и простая

оценка финансового благополучия и динамики развития хозяйствующего

субъекта. Такой анализ целесообразно выполнять в три этапа:

подготовительный этап, предварительный обзор бухгалтерской отчетности,

экономическое чтение и анализ отчетности.

Цель первого этапа – принять решение о целесообразности анализа

финансовой отчетности и убедиться в ее готовности к чтению. Эта задача

решается путем ознакомления с аудиторским заключением. Здесь проводится

визуальная и простейшая счетная проверка отчетности по формальным

признакам и по существу: определяется наличие всех необходимых форм и

приложений, реквизитов и подписей; выверяется правильность и ясность

заполнения отчетных форм; проверяется валюта баланса и все

промежуточные итоги и т.п.

10

Цель второго этапа – ознакомление с годовым отчетом или

пояснительной запиской к бухгалтерской отчетности. Это необходимо для

того, чтобы оценить условия работы в отчетном периоде, определить

тенденции основных показателей деятельности, а также качественные

изменения в имущественном и финансовом положении хозяйствующего

субъекта. Чтение отчета (пояснительной записки) начинается с обзора

основных показателей деятельности коммерческой организации.

При беглом чтении отчетности необходимо обращать внимание на так

называемые «больные» статьи. К ним относятся: «Непокрытые убытки

прошлых лет» (ф.№1), «Непокрытый убыток отчетного года» (ф.№1),

«Кредиты и займы, не погашенные в срок» (ф.№5), «Векселя выданные

просроченные» (ф.№5), «Дебиторская задолженность просроченная» (ф.№5),

«Векселя полученные просроченные» (ф.№5), «Дебиторская задолженность,

списанная на финансовые результаты» (ф.№5). Значимость сумм по этим

статьям в отношении устойчивости финансового состояния безусловно

зависит от их удельного веса в валюте баланса.

Недостатки работы в скрытом, завуалированном виде отражаются в

ряде балансовых статей, в частности это относится к статьям: «Расчеты с

дебиторами за товары, работы и услуги», «Расчеты с персоналом по прочим

операциям», «Прочие активы», «Расчеты с кредиторами за товары и услуги».

Таким образом, недостатки работы в скрытом виде могут быть выявлены в

рамках внутреннего анализа с привлечением данных текущего учета.

Третий этап – основной в экспресс-анализе; его цель - обобщенная

оценка результатов хозяйственной деятельности и финансового состояния

объекта. Такой анализ проводится с той или иной степенью детализации, в

интересах различных пользователей

8

.

Результативность финансово-хозяйственной деятельности организации

в отчетном периоде может оцениваться по различным направлениям.

Приведем основные: прибыльность, динамичность развития, эффективность

8

Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2006. с. 182-193.

11