Курсовой проект - Анализ деловой активности и эффективности деятельности (на примере ОАО САОМИ)

Подождите немного. Документ загружается.

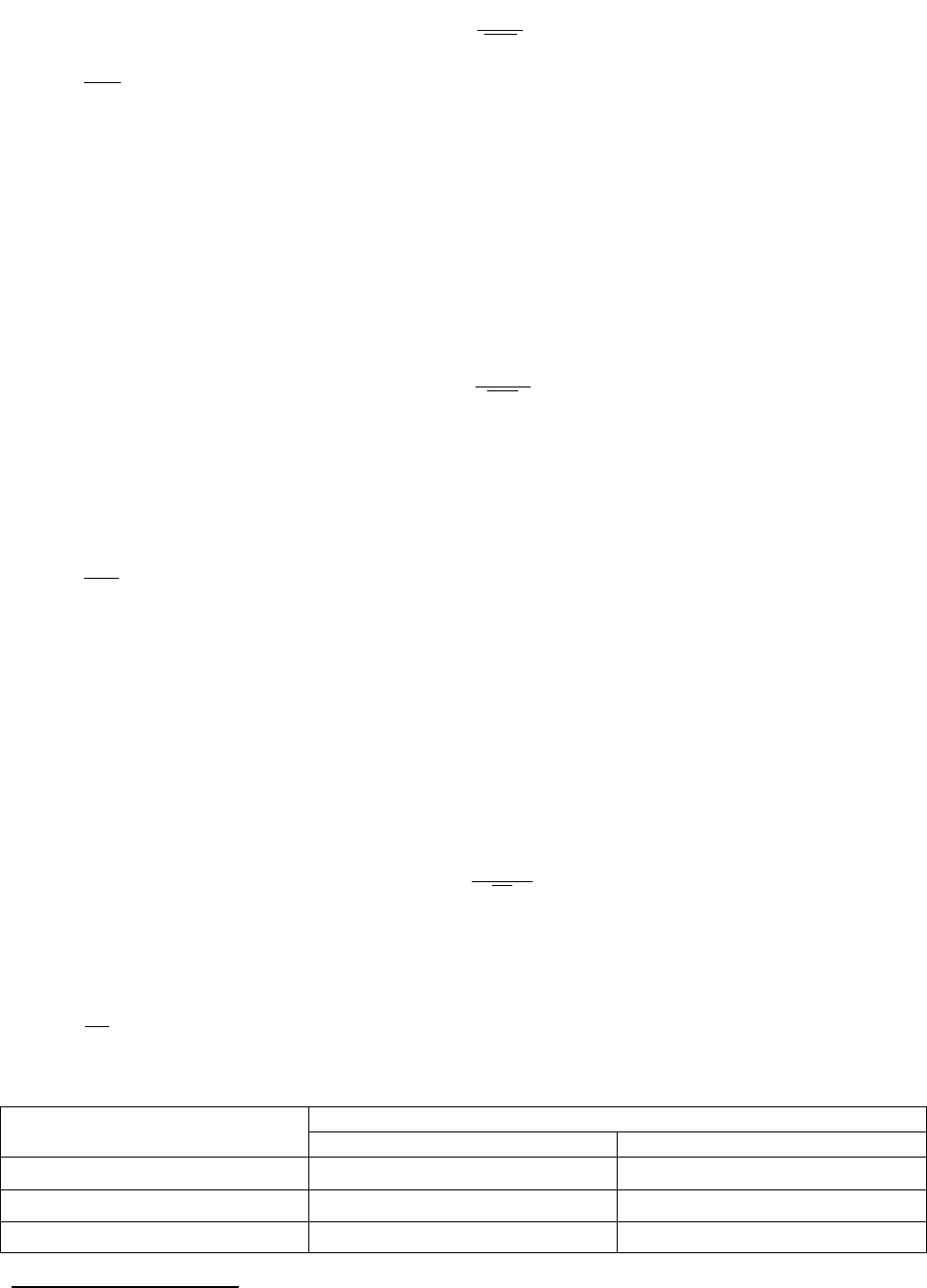

1.Оборачиваемость

активов (раз)

Чистая выручка от

реализации/Среднегодовая

сумма активов

Стр.010

(ф.2)/(стр.300к.г (ф.1)

+стр.300н.г(ф.1))/2

4,94 2,05

2.Оборачиваемость

дебиторской

задолженности (по

покупателям) (дни)

365/(Чистая выручка от

реализации/

Чистая среднегодовая

дебиторская задолженность

покупателей)

365/(стр.010

(ф.2)/(стр.241 к.г.(ф.1)+

стр.241н.г (ф.1))/2)

10,3 128,1

3.Оборачиваемость

кредиторской

задолженности

(дни) (только по

поставщикам)

365/

(Себестоимость

реализованной продукции/

Среднегодовая стоимость

кредиторской

задолженности

поставщикам)

365/(стр.020(ф.2)/

(стр.621к.г. (ф.1)

+стр.621н.г.(ф.1))/2))

13,5 107

4.Оборачиваемость

МПЗ (в днях)

365/(Себестоимость

реализованной продукции/

Среднегодовая стоимость

МПЗ)

365/(стр.020(ф.2)/

(стр.210к.г (ф.1)+

стр.210н.г. (ф.1)/2))

18,1 23

5.Длительность

операционного

цикла

Оборачиваемость

дебиторской

задолженности в днях +

Оборачиваемость МПЗ в

днях

П.2 +П.4 данной

таблицы

28,4 151,1

6.Оборачиваемость

основных средств

(или фондоотдача)

Объем реализованной

продукции/Среднегодовая

стоимость основных

средств

Объем реализованной

продукции/(стр.120к.г.

(ф.1)+стр.210н.г.(ф.1)/2

10 16,1

7.Оборачиваемость

собственного

капитала

Объем реализованной

продукции/Среднегодовая

стоимость собственного

капитала

Объем реализованной

продукции/((стр.490к.г(

ф.1)+стр.490н.г.(ф.1))/2)

6,7 7,2

Как следует из расчетов, условия, на которых предприятие получает

поставки, несколько лучше, чем условия, предоставляемые предприятием

покупателям своей продукции в 2006г., т.к. оборачиваемость кредиторской

задолженности (в днях) выше, чем оборачиваемость дебиторской

задолженности (в днях). В 2007г. наоборот происходит ухудшение условий,

на которых предприятие получает поставки, т.к. происходит увеличение

дебиторской задолженности (в днях) над кредиторской задолженностью (в

днях).

Также можно отметить значительный рост оборачиваемости

дебиторской и кредиторской задолженности в днях за 2007г. по сравнению с

2006г., что является негативной тенденцией. Это и повлекло за собой

увеличение длительности операционного цикла. Как уже отмечалось выше,

произошел значительный рост в 2007г. краткосрочной дебиторской

22

задолженности, что говорит об ухудшении расчетов с дебиторами, та же

тенденция наблюдается и в росте краткосрочной кредиторской

задолженности предприятия, что не является положительным моментом, т.к.

значительный рост кредиторской задолженности поставщикам может

свидетельствовать о нехватке денежных средств, находящихся в среднем

почти год в остатках нереализованной продукции.

Также снизилась оборачиваемость активов, что не является

положительным моментом, т.к. снизилась эффективность использования

фирмой всех имеющихся ресурсов, т.е. произошло снижение прохождения

полного цикла производства и обращения практически в 2 раза, т.е.

снизилось количество денежных единиц реализованной продукции на одну

денежную единицу активов.

В АО «САОМИ» происходит увеличение показателя оборачиваемости

МПЗ в днях, что является негативной тенденцией, т.к. в 2007г. по сравнению

с 2006г. увеличилось количество дней, которые требуются для продажи (без

оплаты) МПЗ. Особенно актуально повышение скорости оборачиваемости и

снижение запасов при наличии значительной задолженности в пассивах

компании, как в случае предприятия ОАО «САОМИ». В этом случае

давление кредиторов может ощутиться прежде, чем можно будет что-либо

предпринять с этими запасами, особенно при неблагоприятной конъюнктуре.

В условиях рыночной экономики усиливаются важность и значение

исчисления и анализа частных показателей оборачиваемости, т.е.

оборачиваемости по отдельным элементам оборотных средств. Это связано с

тем, что скорость оборота оборотных средств зависит от скорости, с какой

каждый элемент этих средств переходит из одной функциональной формы в

другую. Чем выше скорость оборота производственных запасов (готовой

продукции, сырья, незавершенного производства), тем более ликвидной

становится структура баланса. При исчислении частного показателя скорости

оборота готовой продукции используют следующую формулу:

23

З

СРТ

КО

з

, где

З

КО

- коэффициент оборачиваемости запасов;

СРТ

- себестоимость реализации товаров (продукции, работ, услуг);

З

- средняя стоимость запасов за расчетный период

15

.

На анализируемом предприятии сложилась следующая ситуация (табл.

2.3):

Табл. 2.3

Показатель Год

2006 2007

Оборачиваемость готовой

продукции

63210,8 46,5

Таким образом, резкое сокращение скорости оборота готовой

продукции на складе говорит об определенных проблемах предприятия с

реализацией своей продукции покупателям и заказчикам. Это снижение и

повлекло за собой увеличение показателя оборачиваемости МПЗ в днях, как

уже отмечалось выше, что является негативной тенденцией.

Что касается показателя фондоотдачи, то произошло его увеличение в

2007г. по сравнению с 2006г. Это является положительным моментом, т.к.

повышение фондоотдачи может быть достигнуто за счет более высокого

технического уровня основных средств, и чем выше фондоотдача, тем ниже

издержки отчетного периода. Но основным условием роста фондоотдачи

является превышение темпов роста производительности труда над темпами

роста фондовооруженности труда, т.е.

%100:: RFФRQW

p

R

, где

R

W

- средняя выработка продукции на одного работника, руб.;

p

Q

- объем реализации продукции, тыс. руб.;

R

- среднесписочная численность работников, чел.;

Ф

- фондовооруженность труда;

F

- среднегодовая стоимость основных фондов.

15

Бочаров В.В. Финансовый анализ. – СПб.: Питер,2007. – 240 с.: ил.-(Серия «Краткий курс»). с. 134.

24

На данном предприятии сложилась следующая тенденция (табл. 2.4):

Табл. 2.4

Показатели

Средняя выработка продукции на одного

работника (

R

W

)

Фондовооруженность труда (

Ф

)

2006 2007 2006 2007

1224,7 1605,8 122,5 100

Таким образом, можно определить темпы изменения данных

показателей:

R

W

увеличилась по сравнению с предыдущем годом на 31,1%,

а темп

Ф

снизился на 18,4%. Эта тенденция говорит о том, что выполняется

условие превышения темпов роста производительности труда над темпами

роста фондовооруженности труда, что в свою очередь подтверждает

увеличение показателя фондоотдачи.

Можно также отметить увеличение показателя оборачиваемости

собственного капитала, что относится к положительным моментам, т.к. рост

в динамике означает повышение эффективности использования собственного

капитала.

Для оценки эффективности использования ресурсов предприятия

применяются различные показатели, характеризующие интенсивность

использования всех ресурсов (ресурсоотдачи): основных, нематериальных и

оборотных активов.

Ресурсоотдача показывает объем выручки от реализации продукции

(работ, услуг), приходящийся на 1 руб. средств, вложенных в деятельность

предприятия. В мировой практике этот показатель получил название

коэффициента оборачиваемости вложенного капитала, ресурсоотдачи (f):

BQf

p

:

Выявление тенденции в сторону роста ресурсоотдачи свидетельствует

о повышении эффективности использования экономического потенциала

16

.

16

Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие. - 3-е изд.,

перераб. и доп. – М.: ИД ФБК – ПРЕСС, 2002. с. 136-137.

25

На анализируемом предприятии выявлена стабильная тенденция:

ресурсоотдача в отчетном году, так же как и в предыдущем, составила 1,1

руб.

Что касается использования НМА, то этот вид активов необходим для

получения экономического эффекта от их использования. При оценки

эффективности использования НМА также следует исходить из «золотого

правила» экономики предприятия: темпы роста выручки от реализации

продукции или прибыли должны опережать темпы роста НМА.

На анализируемом предприятии сложилось следующее соотношение:

темп прироста прибыли составил 77,4% (как рассчитано выше), прирост

выручки составил 17,6%, а НМА на конец 2007г. вообще отсутствуют; в

2006г. произошло снижение НМА на 14,3%.

Устойчивость экономического роста предприятия

Т.к. увеличение объемов деятельности предприятия зависит от роста

его активов, для обеспечения этого требуются дополнительные финансовые

ресурсы. Приток ресурсов может быть обеспечен за счет внутренних и

внешних источников финансирования. К внутренним источникам относятся

прибыль, направляемая на развитие производства (реинвестированная

прибыль), и начисленная амортизация. Капитал предприятия также может

быть увеличен за счет внешних источников – эмиссии акций, привлечения

банковских кредитов, займов, средств кредиторов, однако их рост должен

быть ограничен в связи с неизбежными дополнительными расходами на их

обслуживание.

Таким образом, темпы экономического развития предприятия

определяются в первую очередь темпами увеличения реинвестированного

собственного капитала.

В учетно-аналитической практике возможности предприятия по

расширению основной деятельности за счет реинвестирования собственного

капитала определяются с помощью коэффициента устойчивости

26

экономического роста (

ур

К

), который исчисляется как отношение

реинвестированной прибыли (

РП

Р

) к среднегодовой величине собственного

капитала:

100:100:)( СКРСКРРК

РПДЧ

ур

, где

Ч

Р

- чистая (нераспределенная прибыль);

Д

Р

- прибыль, направленная на выплату доходов акционерам,

материальные поощрения, социальные нужды;

РП

Р

- прибыль, направленная на развитие производства.

Коэффициент устойчивости экономического роста отражает темпы

увеличения экономического потенциала предприятия.

На анализируемом предприятии ОАО «САОМИ» по данным формы

№3 бухгалтерской отчетности компании не зафиксирована прибыль,

направляемая в фонды накопления, и в анализируемом периоде наблюдается

непокрытый убыток от деятельности компании.

Таким образом, можно сделать вывод о том, что у предприятия ОАО

«САОМИ» как в 2006г., так и в 2007г. нет возможности по расширению

основной деятельности за счет реинвестирования собственного капитала. И

как следствие этого нет возможности для увеличения темпов

экономического развития за счет собственных источников.

Для оценки влияния факторов эффективности финансово-

хозяйственной деятельности на степень устойчивого развития предприятия

обычно используют следующую модель:

ФЗQ

P

РП

ур

КfККК

, где

РП

К

- показатель отношения прибыли, реинвестированной в развитие

производства, к сумме чистой прибыли;

Q

P

К

- показатель рентабельности реализованной продукции;

f

- ресурсоотдача или фондоотдача;

ФЗ

К

- коэффициент финансовой зависимости, характеризующий

соотношение между заемным и собственным капиталом.

27

Модель отражает воздействие как производственной, так и финансовой

деятельности предприятия на коэффициент устойчивости экономического

роста. При этом предприятие может воздействовать на рост этого

коэффициента, используя следующие экономические рычаги: снижение доли

выплачиваемых дивидендов; повышение ресурсоотдачи; повышение

рентабельности продукции; изыскание экономически оправданных кредитов

и займов

17

.

Обобщенная характеристика эффективности финансово-хозяйственной

деятельности предприятия в целом

Каждый из рассматриваемых выше аналитических коэффициентов

характеризует деятельность фирмы с какой-то одной стороны, и лишь

коэффициенты рентабельности дают обобщенную характеристику

эффективности работы в целом. Для проведения такой оценки используются

следующие основные показатели:

а) коэффициент рентабельности всех используемых активов или

коэффициент экономической рентабельности (

а

Р

). Он характеризует

уровень чистой прибыли, генерируемой всеми активами предприятия,

находящимися в его использовании по балансу. Расчет этого показателя

осуществляется по формуле:

А

ЧП

Р

о

а

, где

о

ЧП

- общая сумма чистой прибыли предприятия, полученная от всех

видов хозяйственной деятельности, в рассматриваемом периоде;

А

- средняя стоимость всех используемых активов предприятия в

рассматриваемом периоде ;

б) коэффициент рентабельности собственного капитала или

коэффициент финансовой рентабельности (

ск

Р

). Он характеризует уровень

17

Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие. - 3-е изд.,

перераб. и доп. – М.: ИД ФБК – ПРЕСС, 2002. с.145-147.

28

прибыльности собственного капитала, вложенного в предприятие. Для его

расчета используют следующую формулу:

СК

ЧП

Р

о

ск

, где

СК

- средняя сумма собственного капитала предприятия в

рассматриваемом периоде.

в) коэффициент рентабельности реализации продукции или

коэффициент коммерческой рентабельности (

рп

Р

). Он характеризует

прибыльность операционной (производственно-коммерческой) деятельности

предприятия. Расчет этого показателя производится по формуле:

ОР

ЧП

Р

рп

рп

, где

рп

ЧП

- сумма чистой прибыли, полученная от операционной

(производственно-коммерческой) деятельности предприятия, в

рассматриваемом периоде;

ОР

- общий объем реализации продукции в рассматриваемом периоде.

г) коэффициент рентабельности текущих затрат (

ТЗ

Р

). Он

характеризует уровень прибыли, полученной на единицу затрат на

осуществление операционной (производственно-коммерческой)

деятельности предприятия. Для его расчета используется следующая

формула:

И

ЧП

Р

РП

ТЗ

, где

рп

ЧП

- сумма чистой прибыли, полученная от операционной

(производственно-коммерческой) деятельности предприятия;

И

- сумма издержек производства (обращения) предприятия

18

.

Для анализируемого предприятия сложилась следующая ситуация:

Показатель Год

2006 2007

а)

а

Р

4,6% 3,17%

б)

ск

Р

6,31% 11,19%

в)

рп

Р

0,94% 1,55%

18

Бланк И.А. Финансовый менеджмент: Учебный курс. - К.: Ника – Центр, Эльга, 2002г. с.38-40.

29

г)

ТЗ

Р

0,95% 1,61%

Таким образом, говоря об общей эффективности финансово-

хозяйственной деятельности на анализируемом предприятии, можно

отметить положительную тенденцию увеличения рентабельности

собственного капитала (на 4,88%), рентабельности реализации продукции (на

0,61%), рентабельности текущих затрат (на 0,66%). Рентабельность же всех

используемых активов или экономическая рентабельность снизилась на

1,43%, причиной такого снижения показателя опять послужило увеличение

краткосрочной дебиторской задолженности.

В целом коэффициенты рентабельности анализируемого предприятия

являются низкими для данной отрасли, что может отрицательно сказаться на

дальнейших результатах финансово-хозяйственной деятельности

предприятия.

Заключение

Подводя итог проделанной работы, можно отметить, что поставленные

задачи данной курсовой работы в общем были достигнуты.

Так, в ходе проведенной работы было обозначено, что содержанием

анализа финансово-хозяйственной деятельности является глубокое и

всестороннее изучение экономической (финансовой) информации о

функционировании анализируемого субъекта хозяйствования с целью

принятия оптимальных решений по обеспечению выполнения

производственных программ предприятия, оценки уровня их выполнения,

выявления слабых мест и внутрихозяйственных резервов.

Главной же целью анализа является своевременное выявление и

устранение недостатков в финансовой деятельности и обозначение резервов

улучшения финансового состояния предприятия и его платежеспособности.

30

В процессе достижения основной цели анализа решаются следующие

задачи:

1. определение базовых показателей для разработки

производственных планов и программ на предстоящий период;

2. повышение научно-экономической обоснованности планов и

нормативов;

3. объективное и всестороннее изучение выполнения

установленных планов и соблюдение нормативов по количеству,

структуре и качеству продукции, работ и услуг;

4. определение экономической эффективности использования

материальных, трудовых и финансовых ресурсов;

5. прогнозирование результатов хозяйствования;

6. подготовка аналитических материалов для выбора оптимальных

управленческих решений, связанных с корректировкой текущей

деятельности и разработкой стратегических планов.

Что касается основных процедур анализа, то логика проведенной

аналитической работы была определена в виде двухмодульной структуры: 1)

экспресс-анализ финансово-хозяйственной деятельности; 2) углубленный

анализ финансово-хозяйственной деятельности предприятия.

Чтение, или экспресс-анализ, отчетности (баланса) – первая стадия

комплексного анализа финансового состояния коммерческой организации. В

процессе чтения баланс подвергают разбору, чтобы составить себе

первоначальное представление о деятельности хозяйствующего субъекта.

Применение методики экспресс-анализа носит достаточно субъективный

характер. Углубленный же анализ финансово-хозяйственной деятельности

предприятия представляет собой более подробную характеристику

имущественного и финансового положения предприятия, результатов его

деятельности в истекшем отчетном периоде, а также возможностей развития

объекта на перспективу. Он конкретизирует, дополняет и расширяет

отдельные процедуры экспресс-анализа.

31