Курсовой проект - Анализ деловой активности и эффективности деятельности (на примере ОАО САОМИ)

Подождите немного. Документ загружается.

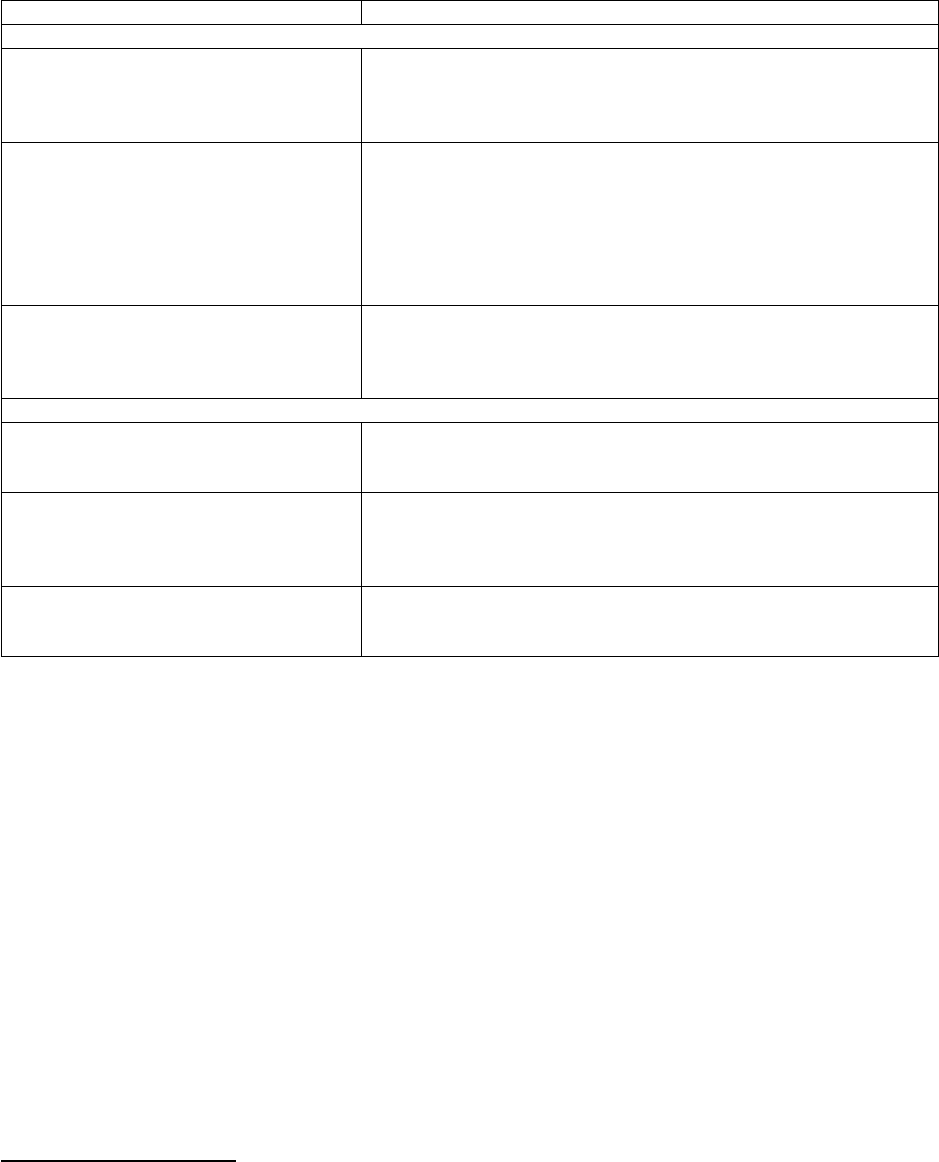

использования ресурсов и рыночная активность. В табл. 2.1 представлены по

каждому направлению наиболее характерные показатели из общей их

совокупности

9

.

Таблица 2.1

Совокупность аналитических показателей для экспресс-анализа

Направление (процедура) анализа Показатель

I. Оценка экономического потенциала субъекта хозяйствования

1.1. Оценка имущественного

положения

1. Величина основных средств и их доля в общей сумме активов

2. Коэффициент износа основных средств

3. Общая сумма хозяйственных средств, находящихся в

распоряжении предприятия

1.2. Оценка финансового положения 1. Величина собственных средств и их доля в общей сумме

источников

2. Коэффициент текущей ликвидности

3. Доля собственных оборотных средств в общей их сумме

4. Доля долгосрочных заемных средств в общей сумме

источников

5. Коэффициент покрытия запасов

1.3. Наличие «больных» статей в

отчетности

1. Убытки

2. Ссуды и займы, не погашенные в срок

3. Просроченная дебиторская и кредиторская задолженность

4. Векселя выданные (полученные) просроченные

II. Оценка результативности финансово-хозяйственной деятельности

2.1. Оценка прибыльности 1. Прибыль

2. Рентабельность инвестиций

3. Рентабельность основной деятельности

2.2. Оценка динамичности 1. Сравнительные темпы роста выручки, прибыли и

совокупного капитала

2. Оборачиваемость активов

3. Продолжительность операционного и финансового цикла

2.3. Оценка эффективности

использования экономического

потенциала

1. Рентабельность авансированного (совокупного) капитала

2. Рентабельность собственного капитала

Экспресс-анализ может завершаться выводом о целесообразности или

необходимости более углубленного и детального анализа финансовых

результатов и финансового положения.

2.1.2 Углубленный анализ финансово-хозяйственной деятельности

Его цель – более подробная характеристика имущественного и

финансового положения коммерческой организации, результатов ее

деятельности в истекшем отчетном периоде, а также возможностей

коммерческой организации на ближайшую и долгосрочную перспективы. Он

9

Как читать баланс /В.В.Ковалев, В.В.Патров, В.А.Быков – 5-е изд., перераб. и доп. – М.: Финансы и

статистика, 2006. с 399.

12

конкретизирует, расширяет или дополняет отдельные процедуры экспресс-

анализа. Степень детализации и последовательность выполнения

аналитических процедур разнообразны.

В общем виде программа углубленного АФХД предприятия может

выглядеть следующим образом.

1. Предварительный обзор экономического и финансового положения

субъекта хозяйствования

1.1.Характеристика общей направленности финансово-хозяйственной

деятельности

1.2.Выявление «больных» статей отчетности

2. Оценка и анализ экономического потенциала субъекта хозяйствования

2.1. Оценка имущественного положения

2.1.1. Построение аналитического баланса-нетто

2.1.2. Вертикальный анализ баланса

2.1.3. Горизонтальный анализ баланса

2.1.4. Анализ качественных сдвигов в имущественном положении

2.2. Оценка финансового положения

2.2.1. Оценка ликвидности и платежеспособности

2.2.2. Оценка финансовой устойчивости

3. Оценка и анализ результативности финансово-хозяйственной

деятельности субъекта хозяйствования

3.1. Оценка производственной (основной) деятельности

3.2. Анализ рентабельности

3.3. Оценка положения на рынке ценных бумаг

Первая группа направлений по сути и представляет собой экспресс-

анализ отчета, следующие же две группы характеризуют соответственно

статику и динамику финансово-хозяйственной деятельности, при этом анализ

может выполняться одним их двух способов: а) на основании исходной

отчетности; б) на основании аналитического баланса-нетто.

13

Построение аналитического баланса фактически преследует две цели:

1) повысить реальность учетных оценок имущества в целом и отдельных его

компонентов; 2) представить баланс в форме, облегчающей расчет основных

аналитических коэффициентов.

Первая цель достигается проведением дополнительной очистки баланса

от имеющихся в нем регулятивов. Это относится к разделу «Убытки» и к

балансовым статьям «Задолженность участников по взносам в уставный

капитал» и «Собственные акции, выкупленные у акционеров». Вторая цель

достигается построением уплотненного (свернутого) баланса путем

агрегирования некоторых однородных по составу элементов балансовых

статей и их перекомпоновки. Тем самым может быть резко сокращено число

статей баланса, повышена его наглядность

10

.

Аналитический баланс используется при проведении вертикального и

горизонтального анализа, в ходе которого изучаются структура баланса,

тенденции изменения его отдельных статей и разделов, степень

прогрессивности и оптимальности имущества предприятия.

Вертикальный анализ баланса показывает структуру средств

предприятия и их источников, когда суммы по отдельным статьям или

разделам берутся в процентах к валюте баланса. Он позволяет проводить

межхозяйственные сравнения экономического потенциала и результатов

деятельности предприятий, а также происходит сглаживание негативного

влияния инфляционных процессов.

Горизонтальный анализ отчетности заключается в построении одной

или нескольких аналитических таблиц, в которых абсолютные показатели

дополняются относительными темпами роста (снижения). Если проводится

горизонтальный анализ баланса, данные баланса на некоторую дату (база

отчета) берутся за 100%; далее строятся динамические ряды статей и

разделов баланса в процентах к их базисным значениям.

10

Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2006. с.182-199.

14

Горизонтальный и вертикальный анализы взаимодополняют друг

друга, позволяя сравнивать отчетность совершенно разных по роду

деятельности и объемам производства предприятий.

Анализ любого вида представляет собой по сути расчет ряда

показателей и их сравнение в пространственном, временном или

пространственно-временном разрезах. Результативность и качественность

анализа в значительной степени определяются информационной базой этих

сопоставлений. Аналитические коэффициенты и показатели,

рассматриваемые изолированно, «беспомощны». Только используя их в

пространственно-временных сопоставлениях, можно достичь желаемой цели,

принять обоснованные управленческие решения в сфере финансов

11

.

2.2 Система показателей для оценки деловой активности и эффективности

финансово-хозяйственной деятельности предприятия

В данной главе будут рассматриваться показатели и коэффициенты

деловой активности и эффективности финансово-хозяйственной

деятельности предприятия. Аналитическим источником информации для

расчета указанных показателей и коэффициентов будет служить

бухгалтерская отчетность организации.

Вообще, бухгалтерская отчетность состоит из: бухгалтерского баланса;

отчета о прибылях и убытках; приложений к ним, предусмотренных

нормативными актами; аудиторского заключения, подтверждающего

достоверность бухгалтерской отчетности организации, если она в

соответствии с федеральными законами подлежит обязательному аудиту или

обязательной ревизии; пояснительной записки

12

.

В данной курсовой работе будет использована следующая информация

аналитического характера: Аудиторское заключение по

11

Как читать баланс /В.В.Ковалев, В.В.Патров, В.А.Быков – 5-е изд., перераб. и доп. – М.: Финансы и

статистика, 2006. с 404-417.

12

Согласно ФЗ от 21.11.1996 №129 – ФЗ (ред. от 03.11.2006) «О бухгалтерском Учете» (принят ГД ФС РФ

23.02.1996) - (информационная база Консультант Плюс: Высшая школа / Учебное пособие).

15

финансовой (бухгалтерской) отчетности Открытого

акционерного общества «Смоленское Акционерное Общество

Макаронных Изделий» за 2007 год, Бухгалтерский баланс (форма 1),

Отчет о прибылях и убытках (форма 2), Приложение к Бухгалтерскому

балансу за 2007 год, Пояснительная записка к бухгалтерской отчетности за

2007 год, а также устав ОАО «САОМИ», утвержденный общим собранием

акционеров общества 11 января 2008г (см. Приложение 2).

Стабильность финансового положения предприятия в условиях

рыночной экономики обуславливается главным образом его деловой

активностью.

Основными критериями деловой активности предприятия являются:

1. степень охвата рынков сбыта продукции, включая поставки на

экспорт;

2. репутация предприятия;

3. выполнение плана по основным показателям хозяйственной

деятельности и заданным темпам их роста;

4. уровень эффективности использования ресурсов (капитала);

5. устойчивость экономического роста.

Первые два критерия относится к качественным характеристикам

деловой активности предприятия. Остальные критерии являются

количественными. Эти количественные оценки делятся на два направления:

1) степень выполнения плана по основным показателям хозяйственной

деятельности и заданным темпам их роста; 2) уровень эффективности

использования ресурсов предприятия.

Выполнение плана по основным показателям хозяйственной

деятельности и заданным темпам их роста

Хозяйственная деятельность предприятия может быть

охарактеризована различными показателями, основными из которых

являются объем реализации товаров, продукции (работ, услуг), прибыль,

величина активов (авансированного капитала).

16

Оценивая динамику основных показателей, необходимо сопоставить

темпы их изменения. Наиболее оптимальным является соотношение:

%100

BQP

TTT

PH

,

где

H

P

T

,

P

Q

T

,

B

T

- темпы изменения соответственно прибыли до

налогообложения, объема реализации, суммы активов (капитала).

Данное соотношение означает следующее:

прибыль увеличивается более высокими темпами по сравнению с

ростом объема продаж продукции в результате относительного

снижения издержек производства и обращения;

объем продаж возрастает более высокими темпами по сравнению

с увеличением активов (капитала), т.е. ресурсы предприятия

используются более эффективно;

экономический потенциал предприятия возрастает по сравнению

с предыдущем периодом

13

.

На анализируемом предприятии сложилось следующее соотношение:

% к предыдущему году

Прибыль до налогообложения 177,4

Объем продаж 117,6

Активы 531,1

Как видно оптимальное соотношение прибыли, реализации и активов

не выполняется в полной мере. Полученный результат означает, что темпы

прироста прибыли на 77,4% сопровождаются увеличением темпов прироста

объема продаж на 17,6%. При этом выполняется оптимальное соотношение, в

результате чего происходит относительное снижение издержек производства

и обращения, что является положительным моментом.

Но в тоже время активы предприятия значительно выросли

(практически в 5 раз). Главным фактором такого скачка авансированного

капитала является значительное увеличение краткосрочной дебиторской

задолженности покупателей и заказчиков (практически в 21 раз). Таким

13

Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие. - 3-е изд.,

перераб. и доп. – М.: ИД ФБК – ПРЕСС, 2002. с 135-136.

17

образом, можно отметить, что активы (имущество) предприятия

используются не рационально. И это, естественно, не является

положительным моментом и препятствует наращиванию экономического

потенциала компании.

Однако на практике даже у стабильно работающих предприятий

возможны отклонения от указанного соотношения показателей. Причины

могут быть самые разнообразные: освоение новых видов продукции и

технологий, большие капиталовложения на обновление и модернизацию

основных средств, реорганизация структуры управления и производства. Эти

факторы часто вызваны внешним экономическим окружением и требуют

значительных капитальных затрат, которые окупятся в отдаленной

перспективе.

Уровень эффективности использования ресурсов предприятия

Вообще, относительные показатели деловой активности позволяют

проанализировать, насколько эффективно предприятие использует свои

средства. Как правило, к этой группе относятся различные показатели

оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки

финансового положения компании, поскольку скорость оборота средств, т.е.

скорость превращения их в денежную форму, оказывает непосредственное

влияние на платежеспособность предприятия. Кроме того, увеличение

скорости оборота средств при прочих равных условиях отражает повышение

производственно-технического потенциала фирмы.

В финансовом менеджменте наиболее часто используются следующие

показатели оборачиваемости:

1) коэффициент оборачиваемости активов (коэффициент

трансформации):

балансаактиваитог

реализацииотвыручка

К

ОА

18

Данный коэффициент характеризует эффективность использования

фирмой всех имеющихся ресурсов, независимо от источников их

привлечения, т.е. показывает, сколько раз за год (или другой отчетный

период) совершается полный цикл производства и обращения, приносящий

соответствующий эффект в виде прибыли, или сколько денежных единиц

реализованной продукции принесла каждая денежная единица активов.

2) коэффициент оборачиваемости дебиторской задолженности:

стизадолженнойдебиторскочистойстоимостьваясреднегодо

реализацииотвыручка

К

ОДЗ

ОДЗ

К

показывает сколько раз в среднем дебиторская задолженность

(или только счета покупателей) превращалась в денежные средства в течение

отчетного периода. Этот показатель полезно сравнивать с коэффициентом

оборачиваемости кредиторской задолженности. Такой подход позволяет

сопоставить условия коммерческого кредитования, которыми предприятие

пользуется у других компаний, с теми условиями кредитования, которые

предприятие предоставляет другим предприятиям.

3) коэффициент оборачиваемости кредиторской задолженности:

стизадолженноойкредиторскстоимостьваясреднегодо

продукциинойреализованстьсебестоимо

К

ОКЗ

ОКЗ

К

показывает, сколько компании требуется оборотов для оплаты

выставленных ей счетов.

Вообще, коэффициенты оборачиваемости дебиторской и кредиторской

задолженности можно также рассчитать в днях. Для этого необходимо

количество дней в году (360 или 365) разделить на рассмотренные выше

показатели. Тогда получим количество дней, требующихся для оплаты

соответственно дебиторской либо кредиторской задолженности.

4) коэффициент оборачиваемости материально-производственных

запасов:

МПЗстоимостьваясреднегодо

продукциинойреализованстьсебестоимо

К

ОМПЗ

ОМПЗ

К

отражает скорость реализации МПЗ. Также возможен расчет

данного показателя в днях, в этом случае можно узнать, сколько дней

19

требуется для продажи (без оплаты) МПЗ. В целом, чем выше показатель

оборачиваемости запасов, тем меньше средств связано в этой наименее

ликвидной статье оборотных средств, тем более ликвидную структуру имеют

оборотные средства и тем устойчивее финансовое положение предприятия

(при прочих равных условиях). Следует отметить, что в некоторых случаях

увеличение оборачиваемости запасов отражает негативные явления в

деятельности компании, например, в случае повышения объема реализации

за счет реализации товаров с минимальной прибылью или вообще без

прибыли.

5) длительность операционного цикла. По этому показателю

определяют, сколько дней в среднем требуется для производства, продажи и

оплаты продукции предприятия; иначе говоря, в течение какого периода

денежные средства связаны в МПЗ.

Помимо рассмотренных коэффициентов, могут быть рассчитаны

коэффициенты оборачиваемости основных средств, оборачиваемости

собственного капитала и ряд показателей, характеризующих эффективность

использования рабочей силы.

6) коэффициент оборачиваемости основных средств (или

фондоотдача):

средствосновныхстоимостьваясреднегодо

продукциинойреализованобъем

К

ООС

Повышение фондоотдачи, помимо увеличения объема реализованной

продукции, может быть достигнуто как за счет относительно невысокого

удельного веса основных средств, так и за счет их более высокого

технического уровня. Чем выше фондоотдача, тем ниже издержки отчетного

периода. Низкий уровень фондоотдачи свидетельствует либо о

недостаточном объеме реализации, либо о слишком высоком уровне

вложений в эти виды активов.

7) коэффициент оборачиваемости собственного капитала:

капиталагособственностоимостьваясреднегодо

продукциинойреализованобъем

К

ОСК

20

Этот показатель характеризует различные аспекты деятельности: с

коммерческой точки зрения он отражает либо издержки продаж, либо их

недостаточность; с финансовой – скорость оборота вложенного капитала; с

экономической – активность денежных средств, которыми рискует вкладчик.

Если он слишком высок (что означает значительное превышение уровня

реализации над вложенным капиталом), это влечет за собой увеличение

кредитных ресурсов и возможность достижения того предела, за которым

кредиторы начинают больше участвовать в деле, чем собственники

компании. В этом случае отношение обязательств к собственному капиталу

увеличивается, увеличивается также и риск кредиторов, и компания может

иметь серьезные затруднения, обусловленные уменьшением доходов или

общей тенденцией снижения цен. Низкий показатель означает бездействие

части собственных средств. В этом случае показатель оборачиваемости

собственного капитала указывает на необходимость вложения собственных

средств в другой, более подходящий в сложившихся условиях источник

доходов.

В отдельных случаях можно расширить сферу анализа деловой

активности предприятия показателями эффективности использования

трудовых ресурсов. Однако в целом эти показатели в большей степени

являются показателями анализа производственно-хозяйственной

деятельности компании, чем базой для принятия финансовых решений

14

.

Далее необходимо рассчитать основные коэффициенты деловой

активности по данным бухгалтерской отчетности ОАО «САОМИ» по

состоянию на конец 2007 года, после чего полученные данные сравним с

данными за предыдущий отчетный период (т.е. с 2006г.) (табл. 2.2):

Табл. 2.2

Коэффициенты деловой активности ОАО «САОМИ»

Показатель

деловой

активности

Расчет Источник

информации

Значение

2006 2007

14

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С.Стояновой. – 6-е изд. – М.: Изд-во

«Перспектива», 2006. с. 66-70.

21