Курсовая работа - Внебюджетные социальные фонды, их развитие в Тамбовской области

Подождите немного. Документ загружается.

3.2 Расчет авансовых платежей по страховым взносам на обязательное

пенсионное страхование, на примере ООО «Авто-Альянс»

Расчет авансовых платежей (Приложение 3)заполняется шариковой или

перьевой ручкой черным либо синим цветом. Возможна его распечатка на

принтере.

Расчет авансовых платежей представляется на бумажном носителе или в

электронном виде в соответствии с законодательством Российской

Федерации. Расчет авансовых платежей на бумажном носителе может быть

представлен страхователем в налоговый орган лично или через его

представителя, направлен в виде почтового отправления с описью вложения

или передан по телекоммуникационным каналам связи. При отправке

Расчета авансовых платежей по почте днем его представления считается дата

отправки почтового отправления с описью вложения. При передаче Расчета

авансовых платежей по телекоммуникационным каналам связи днем его

представления считается дата его отправки.

При заполнении Расчета авансовых платежей учитывается следующее:

В каждую строку и соответствующие ей графы вписывается только один

показатель. В случае отсутствия каких-либо показателей, предусмотренных

Расчетом авансовых платежей, в строке и соответствующей графе ставится

прочерк.

Все значения денежных показателей отражаются в рублях без копеек.

Если на страницах Расчета авансовых платежей, которые должны быть

представлены страхователями, какие-либо таблицы ими не заполняются, то в

полях этих таблиц страхователями проставляется отметка «Z».

Для исправления ошибок следует перечеркнуть неверное значение

показателя, вписать правильное значение показателя и поставить подпись

страхователя под исправлением, с указанием даты исправления. Все

исправления заверяются печатью организации или подписью

41

индивидуального предпринимателя. Не следует исправлять ошибки с

помощью корректирующего или иного аналогичного средства.

После заполнения и комплектования Расчета авансовых платежей

проставляется сквозная нумерация заполненных страниц в поле «Стр.».

Титульный лист (страница 001), разделы 1, 2, 2.1, 2.2 Расчета авансовых

платежей представляются всеми страхователями. Титульный лист (страница

002) представляется физическими лицами, не признаваемыми

индивидуальными предпринимателями, в случае отсутствия у них ИНН.

Раздел 2.3 представляется организациями, имеющими обособленные

подразделения, исполняющие обязанности организации по исчислению и

уплате страховых взносов и представлению Расчета авансовых платежей по

страховым взносам.

42

ЗАКЛЮЧЕНИЕ

Социальный внебюджетный фонд – это форма образования и

расходования денежных средств, образуемых вне федерального бюджета и

бюджетов субъектов Российской Федерации.

С переходом России к рыночной экономики появилась необходимость

в создании внебюджетных фондов. Основными причинами образования

этих фондов является необходимость:

- социальной защиты населения в условиях спада производства, роста

безработицы, инфляции, дефицита бюджета, роста внутреннего и

внешнего государственного долга;

- целевого использования средств этих фондов;

- оперативного решения социальных проблем, что позволяют сделать

внебюджетные фонды, находящиеся в распоряжении исполнительных

органов власти;

- новых методов перераспределения средств в условиях перехода к

рыночной экономике;

- финансирования территориальных нужд.

К числу социальных внебюджетных фондов относятся Пенсионный

фонд РФ, Федеральный и территориальные фонды обязательного

медицинского страхования, Фонд социального страхования РФ.

Основное их назначение – обязательное социальное страхование,

которое представляет собой систему создаваемых государством правовых,

экономических и организационных мер, направленных на компенсацию

или минимизацию последствий изменения материального и социального

положения граждан и наступления социальных страховых рисков. В этом

заключается экономическое содержание внебюджетных фондов.

Юридическое определение внебюджетных фондов дано в Бюджетном

43

кодексе. Это государственные фонды денежных средств, управляемые

органами государственной власти и предназначенные для социального

обеспечения граждан. Средства государственных внебюджетных фондов

находятся в федеральной государственной собственности и не входят в

состав бюджетов всех уровней. Средства бюджетов фондов изъятию не

подлежат. Порядок создания, деятельности и ликвидации фондов

определяется Федеральным законом «Об основах обязательного

социального страхования» от 16 июля 1999 года № 165-ФЗ

23

. Бюджеты

фондов на очередной финансовый год утверждаются федеральными

законами.

Субъектами обязательного социального страхования являются

страхователи (работодатели), страховщики (некоммерческие организации,

создаваемые Правительством РФ), застрахованные лица и иные органы,

организации и граждане.

Источниками поступлений денежных средств в бюджеты

обязательного социального страхования являются: единый социальный

налог; дотации и другие средства федерального бюджета и бюджетов

других уровней; штрафные санкции и пени; доходы от размещения

временно свободных денежных средств; иные поступления.

Денежные средства фондов хранятся на счетах Банка России и иных

банков, перечень которых определяется Правительством РФ. Денежные

средства расходуются на цели, устанавливаемые федеральными законами о

соответствующих бюджетах на очередной финансовый год. Нецелевое

расходование средств не допускается и влечет за собой ответственность

должностных лиц, допустивших нарушение.

Внебюджетные фонды создаются на федеральном и территориальном

уровнях.

23

Федеральный закон «Об основах обязательного социального страхования» от 16.07.1999 N 165-ФЗ (ред. от

05.03.2004) // Российская газета. - № 139. - 21.07.1999 г.

44

Исполнение государственных внебюджетных фондов осуществляется

Федеральным казначейством РФ. Контроль за исполнением бюджетов

государственных внебюджетных фондов осуществляется органами,

ведущими контроль за исполнением бюджетов соответствующего уровня.

Проведенное исследование еще раз убеждает, что государство должно

научиться решать задачи борьбы с бедностью путем формирования

налоговых (нестраховых) механизмов, позволяющих обеспечивать

базовый уровень социальной защиты (социальные пенсии, пособия,

медицинская помощь) и предохраняющих население от крайней бедности,

а также проводить активную государственную политику на рынке труда

(повышение занятости).

Только в этом случае можно сформировать цивилизованную систему

социального страхования. Целесообразной мерой представляется введение

страховых платежей для работников и участие государства в

финансирование социального страхования. Это позволит снизить

страховую нагрузку работодателей, повысить личную ответственность

работников и оптимизировать весь массив экономических интересов в этой

сфере.

45

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты

1. Конституция Российской Федерации от 12.12.1993 // Российская газета. -

1993. - № 237. - 25 декабря.

2. Гражданский кодекс РФ от 21.10.1994: Ч. 1. // СЗ РФ. - 1994. - № 32. - Ст.

3301. (с изменениями от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8

июля, 17 декабря 1999 г., 16 апреля, 15 мая 2001 г.).

3. Бюджетный кодекс РФ от 17.07.1998 // СЗ РФ. - 03.08.1998. - N 31. - Ст.

3823

4. Налоговый кодекс Российской Федерации (часть вторая) // СЗ РФ. -

07.08.2000. - N 32. - Ст. 3340,

5. Трудовой кодекс Российской Федерации // СЗ РФ. - 07.01.2002. - N 1 (ч. 1)

- Ст. 3.

6. Закон РФ «Об организации страхового дела в Российской Федерации» от

27.11.1992. // Российская газета. - N 6. - 12.01.1993. (ред. от 21.07.2005)

7. Закон РФ «О медицинском страховании граждан в Российской Федерации»

от 28 июня 1991 г. // Ведомости СНД и ВС РСФСР. - 04.07.1991. - N 27. - Ст.

920. (ред. от 29.12.2006)

8. Федеральный закон «О бюджете федерального фонда обязательного

медицинского страхования на 2007 год» от 29.12.2006 N 243-ФЗ //

Российская газета. - N 297. - 31.12.2006

9. Федеральный закон «О бюджете Пенсионного фонда Российской

Федерации на 2006 год» от 19.12.2006 N 236-ФЗ. // Российская газета - N

290 - 23.12.2006г.

10. Федеральный закон «Об обязательном пенсионном страховании в РФ» от

15.12.2001 N 167-ФЗ (ред. от 27.07.2006) // Российская газета. - N 247. -

20.12.2001г.

46

11. Федеральный закон «Об основах обязательного социального

страхования» от 16.07.1999 N 165-ФЗ (ред. от 05.03.2004) // Российская

газета. - № 139. - 21.07.1999 г.

12. Приказ Минфина РФ от 24.03.2005 N 48н «Об утверждении формы

расчета авансовых платежей по страховым взносам на обязательное

пенсионное страхование и рекомендации по её заполнению». // Российская

газета - N 76. - 14.04.2005г.

13. Постановление ФСС РФ от 22.12.2004 N 111 (ред. от 31.03.2006) «Об

утверждении формы расчетной ведомости по средствам фонда социального

страхования РФ (Форма 4-ФСС РФ)». // Документы и комментарии - N 3. -

01.02.2005г.

Научная и обзорная литература

14. Архипов А. П. Страхование. Современный курс. – М.: Финансы и

статистика, 2006 г.

15. Архипов А. П. Страховое дело.: Учебное пособие. – М.: МЭСИ, 2005 г.

16. Балабанов И. Т. Страхование.: Учебник – Спб.: Питер, 2004 г.

17. Бетин О. И. Три года перемен. – Тамбов.: 2003 г.

18. Вахрин П. И. Бюджетная система Российской Федерации.: Учебник – М.:

Юнити, 2003 г.

19. Веселовский М. Я. Страховой полис: учебное пособие для ВУЗов. – М.:

Альфа-М: Инфра-М, 2007 г.

20. Гвозденко А. А. Страхование.: Учебник – М.: Проспект, 2006 г.

21. Грязнова А. Г., Маркина Е. В. Финансы.: Учебник – М.: Финансы и

статистика, 2005 г.

22. Деева А. И. Финансы.: Учебное пособие. – М.: Экзамен, 2002 г.

23. Дробозина Л. А. Финансы: Учебник. – М.: Юнити, 2003 г.

24. Ковалева В. В. Финансы: Учебник. – М.: Экономист,2004 г.

47

25. Козловская Т. Нет нищий старости. // Тамбовская жизнь – 2007г. – 28

марта. – Ст.5

26. Колпакова Г. М. Финансы. Денежное обращение. Кредит.: Учебник – М.:

Финансы и статистика,2003

27. Концепции совершенствования системы социального страхования в

Р.Ф. // Человек и труд – 2006г. - №1. – Ст. 12-16.

28. Миляков Н. В. Финансы.: Учебник – М.: Инфра-М, 2004г.

29. Направления совершенствования финансовых ресурсов Пенсионного

фонда Р.Ф. // Финансы и кредит – 2007 - №21 – Ст. 23-35.

30. Независимый библиотечный адвокат // Юридический журнал: М.:

Либерел-Бибинформ – 2006г. - №6

31. Некоторые вопросы пенсионного обеспечения в Р.Ф. // М.: 2006г.

32. О государственных внебюджетных фондах. // Общество и экономика –

2003г. - №12 – Ст. 204-211.

33. О Едином социальном налоге. // Финансы – 2005г. - №12 – Ст. 23-26.

34. Подольский В. И. Аудит.: Учебник – М.: Экономистъ,2004г.

35. Поляк Г. Б. Бюджетная система России. – М.: Юнити,2002г.

36. Поляк Г. Б. Финансы. Денежное обращение. Кредит. – М.: Юнити,2006г.

37. Практика применения ЕСН. // Бухгалтерский учет – 2006г. - №4 –

Ст. 22-29.

38. Проблемы модернизации социального страхования в России. // Человек и

труд. – 2004г. - №6 – Ст. 24-29.

39. Романова Е. В. Право социального обеспечения. – М.: Финансы, 2005г.

40. Середа Т. П. Пенсия на носу: расчет и оформление. – Ростов-на-Дону:

Феникс,2004г.

41. Современные проблемы и модели развития ЕСН. // Финансы и кредит –

2005г. - №30. – Ст. 25-32.

42. Становление системы социального страхования в России. // Российский

экономический журнал. – 2007г. - №1-2. – Ст. 81-97

48

43. Степанов В. И. Гарант социальной справедливости. // Наш город Тамбов.

– 2005г. – №35. – Ст. 4

44. Федорова Т. А. Страхование.: Учебник. – М.: Инфра-М, 2005г.

45. Финансовые перспективы пенсионной системы России. // Финансы. –

2007г. - №4. – Ст. 52-56.

46. Челышева Э. А. Платежи во внебюджетные фонды. // М.: Приор, 2001г.

47. Шахов В. В. Страхование.: Учебник. – М.: Юнити, 2003г.

48. Яковлева Т. А. Страхование: Элементарный курс. – М.: Экономист,

2004 г.

49

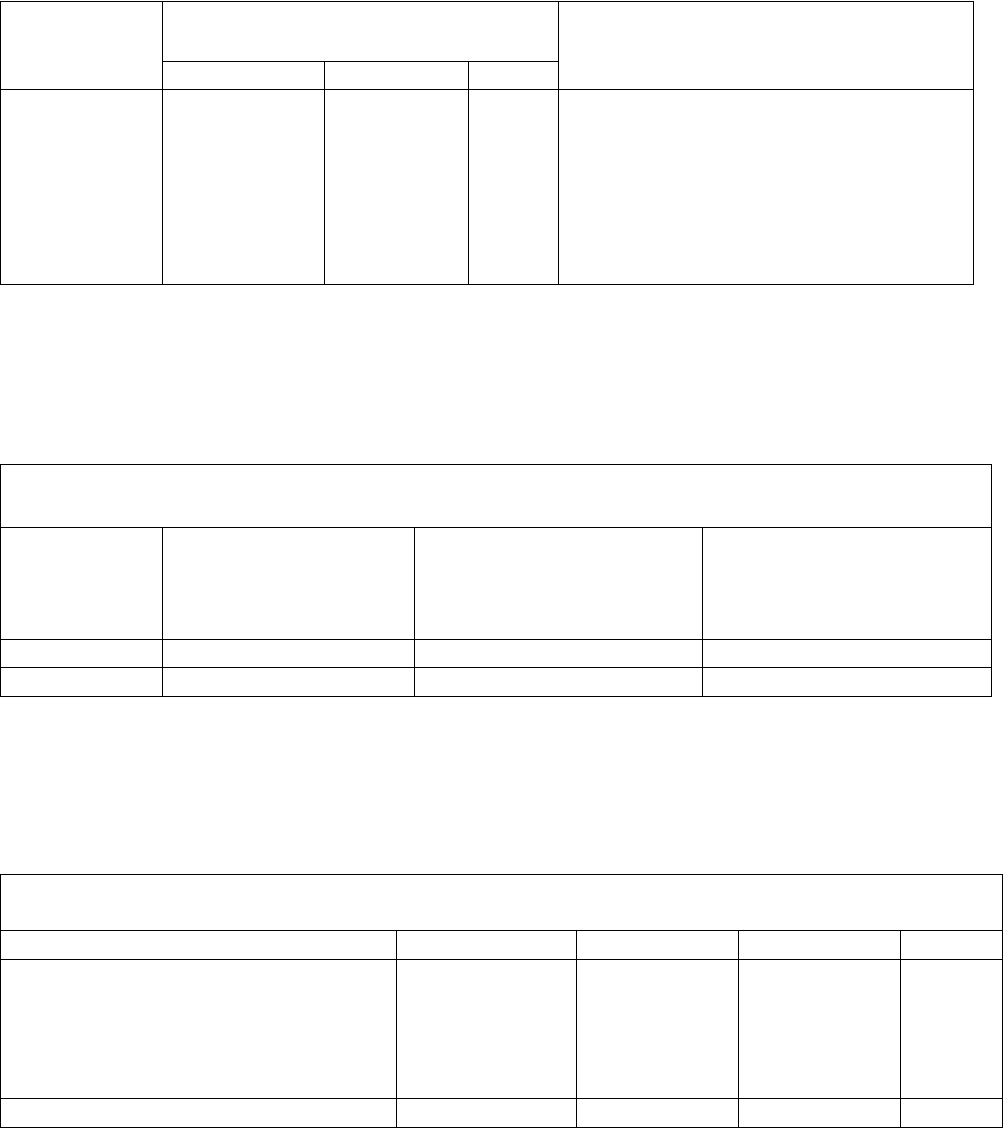

Приложение 1

Таблица 1

Страна Страховые взносы, % от заработной

платы

Верхняя граница заработной платы,

выше которой страховые взносы не

взимаются

работодатели работники всего

Австрия

Германия

Греция

Италия

Нидерланды

Франция

Россия

25,1

21,2

28,2

35,1

29,4

38,9

36,5

17,2

19,8

15,4

9,5

25,6

12,5

-

42,3

41,0

43,6

44,6

55,0

51,4

36,5

3 тыс. евро в месяц

51 тыс. евро в год

Отсутствует

20,5 тыс. евро в год

37,7 тыс. евро в год

25,6 тыс. евро в год

Регрессивная шкала

Таблица 2

Сопоставление характеристики величин пенсионного страхового взноса и коэффициентное

замещение в США и России

Страна

Величина страхового

взноса от заработной

платы, %

Величина коэффициента

замещения после 30 лет

страхового стажа, %

Средний размер

коэффициента замещения

при среднем страховом

стаже 40 лет, %

США 12 40 60

Россия 28 20 30

Таблица 3

Существующая модель распределения страховых взносов по видам обязательного

социального страхования, % от заработной платы

Вид страхования Работодатели Работники Государство Всего

Пенсионное страхование

Медицинское страхование

Социальное страхование

Страхование от несчастных случаев

на производстве

28,0

3,6

4,0

0,2-8,5

-

-

-

-

-

-

-

-

28,0

3,6

4,0

0,9

Итого 35,8-44,1 - - 36,5

Таблица 4

50