Курсовая работа - Управление собственным капиталом предприятия

Подождите немного. Документ загружается.

7. количество акций, зарезервированных для выпуска по опционам и

контрактам на продажу, включая условия и суммы [24, с. 62-63].

Для каждого фонда (в том числе добавочного капитала) в составе капитала

компании описываются его вид и назначение. При этом имеются в виду фонды,

создаваемые в соответствии с уставом компании или требованиями

законодательства, в частности налогового. Хотя сам термин «фонд» не

определен в стандартах, очевидно, что в данном случае речь не идет о резервах,

покрываемых понятием «обязательства» (гарантийные или пенсионные) и

признаваемых расходами компании.

Раскрытие назначения фонда предполагает указание на любые

ограничения в отношении использования или распределения его. Если

законодательством, уставом компании или решением ее акционеров

установлены какие-то ограничения на использование нераспределенной

прибыли или фондов, то компания должна раскрыть конкретные условия таких

ограничений для каждой составляющей капитала.

Раскрывается сумма дивидендов, предложенных или объявленных к

выплате после отчетной даты, но до того, как финансовая отчетность была

разрешена к выпуску.

Раскрывается сумма дивидендов по любым кумулятивным

привилегированным акциям, не признанная в отчетности.

Согласно параграфу 86 МСФО 1 компания должна раскрыть движение

каждой составляющей капитала в отчетном периоде (остаток на начало

периода, отдельные статьи увеличения и уменьшения, остаток на конец

отчетного периода). Данная информация приводится в отчете о движении

капитала или в пояснениях.

Компании, не имеющие акционерного капитала (например, партнерства,

товарищества), должны раскрывать информацию о своем капитале в объеме,

аналогичном указанному выше. Такие компании обязательно должны показать

движение в отчетном периоде по каждой категории участия в капитале, а также

права, привилегии и ограничения, присущие каждой категории [25, с. 118].

11

Анализ российских стандартов бухгалтерского учета свидетельствует о

том, что определение капитала содержится только в Концепции бухгалтерского

учета в рыночной экономике. В других нормативных актах рассматриваются

структура капитала и методические аспекты бухгалтерского учета отдельных

его составляющих. При этом единое мнение по составу компонентов

собственного капитала отсутствует.

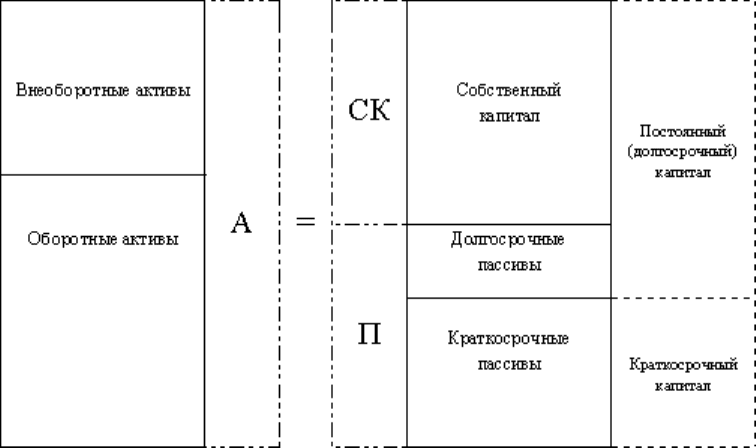

Основное балансовое уравнение, лежащее в основе финансового

менеджмента:

А = СК + П (1)

Схематично его можно представить следующим образом (рисунок 3):

Рисунок 3. Схема основного балансового уравнения

Собственный капитал подразделяется в балансе на несколько

составляющих:

1. капитал, вложенный акционерами в виде обыкновенных акций,

2. добавочный капитал, полученный сверх номинала акций, или

эмиссионный доход,

3. накопленная нераспределенная прибыль,

4. резервы, представляющие собой часть капитала, предназначенную для

специальных целей,

12

5. добавочный капитал от переоценки основных средств и товарных запасов

[7, с.132].

В настоящее время нет единого российского стандарта, который определял

бы собственный капитал, его составные элементы, операции по их движению

[24; 25]. В бухгалтерском балансе в соответствии с российскими стандартами

отражается величина уставного (складочного) капитала, зарегистрированная в

учредительных документах как совокупность вкладов (долей, акций, паевых

взносов) учредителей (участников) организации. Сальдо по счету 80 «Уставный

капитал» должно отвечать размеру уставного капитала, зафиксированному в

учредительных документах организации.

Таким образом, до момента регистрации организации, поступающие в

оплату акций (долей) средства отражаются в учете как кредиторская

задолженность перед акционерами (участниками), а не уставный капитал.

Указанный порядок отражения средств, получаемых в оплату акций, на

взгляд Е.А. Кыштымовой, не соответствует экономической сущности операций.

Акционеры (участники), которые приобрели акции (доли), становятся

совладельцами компании и вносятся в реестр владельцев именных ценных

бумаг. В случае полной оплаты размещенных среди акционеров акций (долей)

задолженность между обществом и акционерами погашается.

Однако в бухгалтерском учете и отчетности общества будет отражена

кредиторская задолженность акционерам до момента регистрации

учредительных документов. Возникновение такой коллизии связано, прежде

всего, с отсутствием в бухгалтерском законодательстве четких критериев для

разграничения собственных и заемных средств [23, с.35].

В соответствии с принципами МСФО компания должна выполнять

требования поддержания капитала. Она может признавать прибыль за данный

отчетный период только при условии сохранения своего капитала. При этом

рассматриваются две концепции: финансовая и физическая.

Согласно финансовой концепции поддержания капитала капитал

сохраняется, если его величина к концу отчетного периода за вычетом сумм,

13

внесенных акционерами или выплаченных акционерам, равняется его величине,

зафиксированной в начале того же отчетного периода. Любое превышение

стоимости активов либо снижение суммарной стоимости обязательств или то и

другое вместе признаются в качестве прибыли отчетного периода. До момента

реализации активов величина повышения их стоимости не учитывается. Этот

метод измерения сохранности капитала и признания прибыли называется

методом измерения в номинальных денежных единицах.

В соответствии с физической концепцией поддержания капитала капитал

сохраняется, если компания в конце отчетного периода имеет такой же уровень

производственного потенциала или операционных возможностей, который она

имела в начале отчетного периода. В качестве основы для измерения активов и

обязательств принимается текущая стоимость. Все изменения цен,

отражающиеся на стоимости активов и обязательств, относятся к оценке

физических производственных возможностей компании и считаются

корректировками стоимости функционирующего капитала. Изменения цен

включаются в капитал и не относятся к суммам, увеличивающим прибыль.

Прибылью отчетного периода признается остаток приращения активов после

вычета величины физических производственных возможностей за отчетный

период [23, с. 37].

1.2. Факторы, влияющие на стоимость собственного капитала

Существует два основных метода оптимизации финансового состояния

организации - оптимизация результатов деятельности (компания должна

больше зарабатывать прибыли) и рациональное распоряжение результатами

деятельности.

Из чистой прибыли, заработанной предприятием за год, вычитаются

дивиденды по обыкновенным и привилегированным акциям. Остаток чистой

прибыли добавляется к нераспределенной прибыли на начало периода

(реинвестируется в предприятие), и, таким образом, получается величина

нераспределенной прибыли на конец периода.

14

Обязательства по выплате дивидендов возникают у компании в момент

их объявления. Выплата дивидендов в виде собственных акций фактически

означает перераспределение собственного капитала, которое осуществляется

путем перевода части накопленной нераспределенной прибыли во вложенный

капитал, т.е. капитализацию прибыли. Эта прибыль уже не может быть

распределена между акционерами.

Накопленный капитал характеризует результаты деятельности

предприятия с точки зрения прибыльности. Его увеличение говорит о том, что

предприятие «зарабатывает больше, чем тратит», то есть растет стоимость

бизнеса и инвестиционная привлекательность организации.

Следовательно, на увеличение стоимости капитала компании влияет один

из важнейших факторов – фактор возрастания реинвестируемой прибыли,

который в свою очередь зависит от формирования массы валовой прибыли и ее

базового компонента – предпринимательского дохода и решения финансового

менеджера о распределении валовой прибыли и расширении ее инвестируемой

части [18, с. 33].

Другой фактор, влияющий на увеличение стоимости капитала компании,

фактор роста объема производства и реализации продукции, работ и услуг,

который сам по себе (при прочих равных условиях) обеспечивает еще более

значительный рост прибыли за счет относительной экономии на условно-

постоянных элементах себестоимости. Фактор риска и фактор времени: чем

меньше риск, тем больше привлекательность для внешних инвесторов для

долгосрочных инвестиций.

Поэтому для управления собственным капиталом необходима не только

информация, полученная из данных Формы № 2 («Отчет о прибылях и

убытках»), но и учредительские документы, в которых прописаны процедуры

распределения прибыли между собственниками (учредителями, акционерами)

и созданием фондов собственного капитала предприятия.

Например, в соответствии со ст. 35 Федерального закона от 26.12.1995 №

208-ФЗ «Об акционерных обществах» акционерные общества формируют

15

резервный фонд, который предназначается, во-первых, для покрытия их

убытков и, во-вторых, для погашения облигаций общества и выкупа своих

акций у акционеров в случае отсутствия иных средств. В Законе сказано, что на

другие цели резервный фонд направлен быть не может. Резерв назван в Законе

резервным фондом, а в Плане счетов бухгалтерского учета, утвержденном

приказом Минфина России от 31.10.2000 № 94н, - резервным капиталом.

Размер резервного фонда Общества (в том числе, акционерного) должен

быть предусмотрен его Уставом. При этом следует учитывать ограничения,

установленные Законом: ежегодные отчисления в резервный фонд - не менее

5% от чистой прибыли общества; минимальный размер резервного фонда - 5%

от уставного капитала. Максимальные размеры ежегодных отчислений и

резервного фонда Законом не ограничиваются и зависят от нормы,

предусмотренной Уставом. Не ограничивается и срок, в течение которого

может быть полностью сформирован резервный фонд.

Таким образом, уставный капитал является обязательным для всех

организаций, созданных в форме обществ, атрибутом юридической

самостоятельности. Появление добавочного капитала в учете организации

непредсказуемо в силу специфики его составляющих, рассмотренных в данной

статье. Наличие резервного капитала обязательно для акционерных обществ,

что предусмотрено соответствующим законодательством. Организации,

организационно-правовая форма которых другая, создают резервный капитал,

или фонд, по своему усмотрению, что должно быть предусмотрено в их

учредительных документах.

2. Основные подходы к механизму и методам управления собственным

капиталом

В последнее время все больше российских компаний направлены на

управление собственной стоимостью или стоимостью акционерного капитала.

Это связано с тем, что негативные последствия неудовлетворительного

финансового управления стоимостью капитала могут проявляться какZ чисто

16

финансовые потери, утраты и упущенные возможности,Z так и в виде

ослабления качества бизнеса в целом.

Например, сигналомZ будущих значительных финансовых затруднений

являются: неправильная реинвестиционная политика, невнимание к акционерам

(нарушение их прав, невыплата дивидендов), использование новых источников

финансирования на относительно невыгодных условиях и пр.

Параллельно с фиксацией потерь прибылей, незаработанных денег,

снижения ликвидности как предпосылок финансового кризиса предприятие

сталкивается с более серьезными общекорпоративными проблемами. Главная

из них - это снижение инвестиционной привлекательностиZ компании в глазах

потенциальных отечественных и иностранных партнеров как реакция на

неудовлетворительный финансовый менеджмент. А без инвестиций

невозможно реализовать стратегию роста как ведущую долговременную цель.

Для того, что бы понять механизм управления собственных капиталом

компании для повышения его прибавочной стоимости необходимо рассмотреть

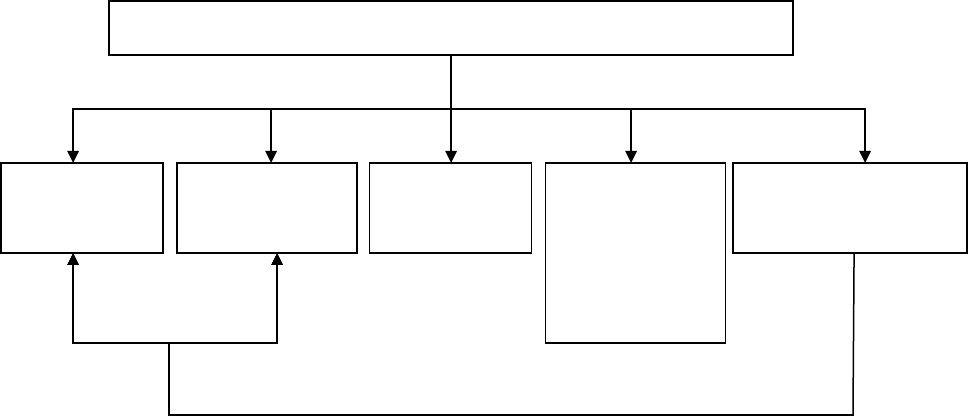

структуру собственных ресурсов организации.

Собственные ресурсы организации представляют собой капитал и

приравненные к нему статьи.

Рисунок 4. Структура собственных средств коммерческой организации

Повышая прибыль организации, мы получаем эффективность финансово-

хозяйственной деятельности. Однако дальнейшее распределение прибыли в

Собственные средства коммерческой организации

Уставный

капитал

Добавочный

капитал

Резервный

фонд

Фонды

специального

назначения,

определенные

Уставом

Нераспределенна

я прибыль

Лучшие направления распределения прибыли

17

соответствии с уставом может протекать по разным направлениям, среди

которых наиболее перспективным с позиции добавленной стоимости является

направление нераспределенной прибыли в уставный капитал и добавочный

капитал.

Ведущими западными фирмами в области управленческого консалтинга

активно используются на практике и развиваются методы менеджмента,

которые среди важнейших критериев успешности управленческой

деятельности на разных ее уровнях рассматривают достижение возможно

большей рыночной добавленной стоимости предприятия или его отдельных

подразделений. Указанный подход получил название менеджмента,

основанного на управлении стоимостью, или VBM -менеджмента (VBM - Value

Based Management) [16, с.324].

Несмотря на то что неотъемлемой составной частью VBM-подхода

является измерение стоимости компании, он принципиально отличается от

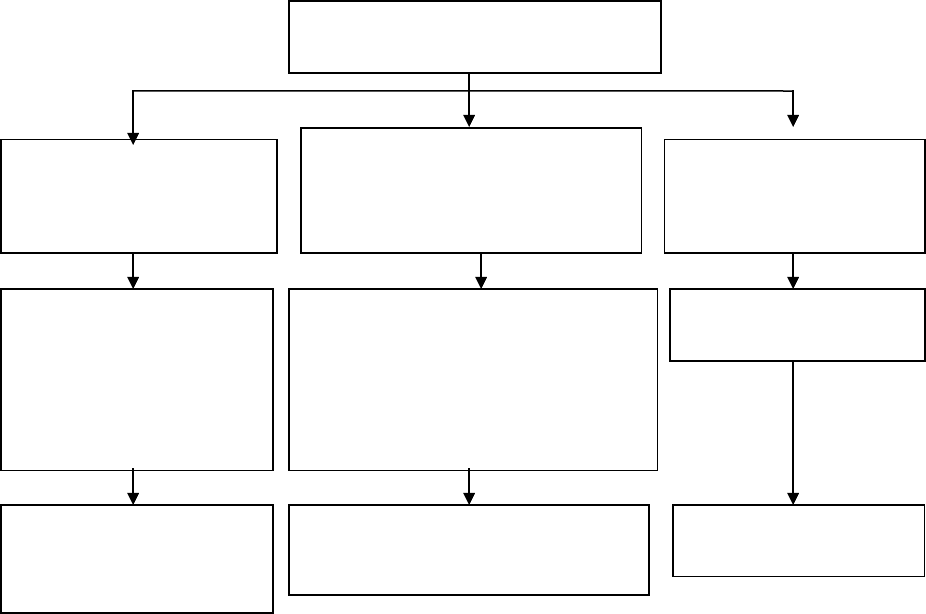

традиционных методов оценки бизнеса, представленных на рисунке 4.

Рисунок 5. Методы оценки бизнеса

Методы оценки бизнеса

Затратный

РСК = СН+ОС

воо

Сравнительного анализа

продаж

РСК = Ц +ДВ

сп

Доходный (DSF)

РСК =ДБ /С

к

РСК – рыночная стоимость

компании

СН – стоимость земельного

участка, водоема, недр…

ОС

воо

- остаточная

стоимость воспроизводства

объектов оценки

Ц – цена продажи сопоставимого

объекта

ДВ

СП

– денежное выражение

совокупной поправки к цене продажи,

отражающие количественные и

качественные различия между

объектом оценки и его аналогом

ДБ – будущий доход

С

к

– ставка капитализации

Применим при отсутствии

информации о продажах

аналогичных объектов или

отсутствии дохода

Использование ограничено из-за

отсутствия рыночной инфраструктуры

Применим, когда доход

стабилен и предсказуем

18

В основе VBM лежит управление на основе интегрированного

финансового показателя - стоимости компании. Такой подход появился не на

ровном месте. Эволюция финансовых показателей представлена на рисунке 6.

Изменение подходов к оценке управления на основе стоимости

20-е годы … 70-е годы 80-е годы 90-е годы

Модель Дюпона EPS - прибыль на акцию Отношение рыночной

стоимости к

балансовой стоимости

EVA –экономическая

добавленная стоимость

Цена / стоимость

собственного капитала

ROE - отдачи

собственного

капитала

CFROI - доходности

инвестиций на основе

потока денежных средств

ROI - дохода от

инвестированного

капитала

RONA - доходности

чистых активов

CVA - добавленной

стоимости потока

денежных средств

Денежные потоки

Показатели могут отражать не интересы владельцев (акционеров), а

менеджеров

max акционерного

капитала, менеджмент

основанный на

управлении стоимости

Рисунок 6. Эволюция финансовых показателей в оценке эффективности

управления

Успешно зарекомендовали себя ранее и продолжают использоваться

система Дюпона, известная в российской практике как факторный анализ,

показатели прибыли на акцию EPS, дохода от инвестированного капитала ROI,

отдачи собственного капитала ROE, доходности чистых активов RONA и

другие.

Существенный недостаток многих из них заключается в ориентации на

данные отчетности прошлых периодов; в ряде ситуаций они отражают

интересы не владельцев, а менеджеров различных уровней. Появившиеся в

середине 80-х годов прошлого века методы VBM-подхода призваны устранить

эти и ряд других проблем.

Модель экономической добавленной стоимости EVA является одной из

наиболее часто используемых среди первой группы VBM-методов [19].

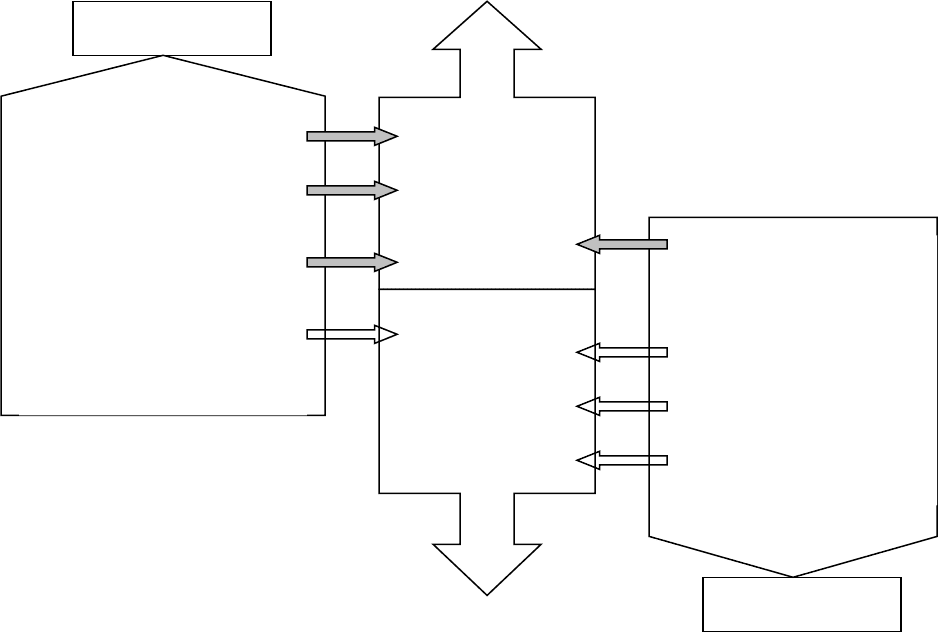

В этой связи можно вывести следующее общее правило [18]:

1) Увеличение статей собственного капитала и пассива, а также

уменьшение статей актива отражают прирост финансовых ресурсов.

19

2) Увеличение активных статей и снижение статей из правой стороны

баланса свидетельствует об использовании (вложении или инвестировании)

финансовых ресурсов (Рисунок 7).

Рисунок 7. Финансовые ресурсы предприятия и их изменения [17]

В соответствии с общим правилом:

увеличение собственного капитала и статей пассива, а также уменьшение

статей актива баланса трактуется как прирост финансовых ресурсов;

снижение собственного капитала и пассивных статей и увеличение статей

актива представляют собой вложения финансовых ресурсов.

3. Дивидендная политика в системе управления собственным капиталом

3.1. Типы дивидендной политики и зависимость эффективности их

применения от состояния бизнеса

Понятие «Дивидендная политика» может рассматриваться как механизм

формирования доли прибыли, выплачиваемой собственнику, в соответствии с

долей его вклада в общую сумму собственного капитала предприятия.

Прирост

финансовых

ресурсов

Вложение

финансовых

ресурсов

Увеличение

Уменьшение

Чистая прибыль

Амортизация

Статьи собственного

капитала

Статьи пассива

Статьи актива

Статьи актива

Статьи пассива

Статьи собственного

капитала

Чистая прибыль

Амортизация

20