Курсовая работа - Управление собственным капиталом предприятия

Подождите немного. Документ загружается.

РОССИЙСКАЯ ФЕДЕРАЦИЯ

САМАРСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ

Кафедра менеджмента

КУРСОВАЯ РАБОТА

по дисциплине «Финансовый менеджмент»

Управление собственным капиталом предприятия

3 курс

Содержание

Введение.......................................................................................................................3

1. Информационная база управления собственным капиталом компании............7

1.1. Понятие собственного капитала в международных и российских стандартах

учета и отчетности.......................................................................................................7

1.2. Факторы, влияющие на стоимость собственного капитала...........................14

2. Основные подходы к механизму и методам управления собственным

капиталом...................................................................................................................16

3. Дивидендная политика в системе управления собственным капиталом.........20

3.1. Типы дивидендной политики и зависимость эффективности их применения

от состояния бизнеса.................................................................................................20

3.2. Влияние дивидендной политики на стоимость компании............................24

4. Сравнение стоимости источников финансирования как управление

собственным капиталом...........................................................................................29

Заключение................................................................................................................31

Список литературы....................................................................................................33

2

Введение

Современный этап развития мировой экономики характеризуется

несколькими принципиально важными для курсового исследования

тенденциями, обусловленными существенным усложнением процессов,

протекающих в сфере материального производства:

интеграцией производств и созданием транснациональных компаний;

созданием финансово-промышленных объединений;

интеграцией рынков капитала.

Развитие интеграции в производственной сфере и вызванное этим

объективное усложнение производственных объектов приводят к усложнению

процессов управления ими.

Каждая организация, самостоятельно осуществляющая производственную

или иную коммерческую деятельность, должна обладать определенным

капиталом, т.е. определенной величиной финансовых ресурсов,

представляющей собой совокупность материальных ценностей, денежных

средств, финансовых вложений и исключительных прав, необходимых для

осуществления хозяйственной деятельности.

Финансовые ресурсы хозяйствующего субъекта представляют собой

денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы

направляются на развитие производства (производственно-торгового процесса),

содержание и развитие объектов непроизводственной сферы, потребление, а

также могут оставаться в резерве. Финансовые ресурсы, используемые на

развитие производственно-торгового процесса (покупка сырья, товаров и

других предметов труда, орудий труда, рабочей силы, прочих элементов

производства), представляют собой капитал в его денежной форме. Таким

образом, капитал - это часть финансовых ресурсов [17, с. 28].

Финансы предприятий – это финансовые или денежные отношения,

возникающие в ходе предпринимательской деятельности в процессе

3

формирования собственного капитала, целевых фондов денежных средств, их

распределения и использования.

По мнению Р. Брейли и С. Майерса [3, с. 89], финансы хозяйствующих

субъектов включают в себя отношения, связанные с формированием и

движением:

а) фондов собственных средств (уставного, резервного, добавочного

капитала, нераспределенной прибыли и пр.);

б) фондов заемных средств (банковских кредитов, ссуд, бюджетных

кредитов, облигационных займов и др.);

в) фондов привлеченных средств (фондов потребления, расчетов по

дивидендам, доходов будущих периодов, резервов будущих платежей и

расходов, кредиторской задолженности).

В современных экономических теориях бизнес рассматривается как

система движения капиталов. Рациональное размещение средств, эффективное

их использование и поиск длительных источников для финансирования -

главные задачи организации финансов предприятия.

Собственный капитал организации как юридического лица, или

обособленного хозяйствующего субъекта, в общем виде определяется

стоимостью имущества, принадлежащего организации на правах

собственности.

Собственный капитал предприятия состоит, как правило, из уставного,

добавочного и резервного капитала, не распределенной прибыли прошлых лет

и отчетного года. Первым по времени появления в качестве объектов учета в

организациях появляется уставный капитал, порядок формирования которого

зависит от организационно-правовой формы, в которой создается организация.

Ведущими западными фирмами в области управленческого консалтинга

активно используются на практике и развиваются методы менеджмента,

которые среди важнейших критериев успешности управленческой

деятельности на разных ее уровнях рассматривают достижение возможно

большей рыночной добавленной стоимости предприятия или его отдельных

4

подразделений. Указанный подход получил название менеджмента,

основанного на управлении стоимостью, или VBM-менеджмента (VBM -Value

Based Management) [19, с. 12].

Управление собственным капиталом является составной частью общего

процесса управления, организованного в любой коммерческой организации в

целях эффективного использования финансовых ресурсов [16, с.44].

Один из элементов управления собственным капиталом - система

бухгалтерского учета, которая должна отвечать современным требованиям

развития экономики России и международным стандартам бухгалтерского

учета и отчетности.

При общности принципов управления собственным капиталом в

различных формах организации бизнеса, а также в разных отраслях и сферах

экономики возникают специфические особенности реализации финансовых

отношений.

Например, как считает В.Ларионова [22] специфика финансового

управления (в области учета и бюджетирования) в строительных компаниях

объясняется такими особенностями отрасли, как продолжительность и

уникальность проектов, многочисленные стадии согласования проекта,

необходимость составления смет. Поэтому процесс формирования бюджета

строительства должен быть связан с проектно-сметной деятельностью. Это

отражается в первую очередь на составе статей бюджета и методике их

планирования.

С другой стороны, по мнению А.Е. Дворецкой [11], в коммерческих

организацияхZ разных типов - товариществах, кооперативах, хозяйственных

обществах, унитарных предприятиях,Z акционерных обществах специфичныZ

многие экономические процессы, а значит, и финансовые отношения, их

опосредующие. Различны структуры источников финансирования, включая

доступ к финансовым рынкам и банковским кредитам, разнятся набор активов,

степень их ликвидности, скорость оборота капитала, объемы и интенсивность

денежных потоков, структура издержек, доходность операций, уровень рисков.

5

«…Наиболее специфичной является организация финансов акционерных

обществ как структур, преобладающих вZ экономиках инкорпорированного

вида. Здесь возникают особые отношения поZ процедурам эмиссии акций,

формированию структуры капитала и управления им, связям с акционерами,

дивидендной политике» [11].

Поэтому тема курсовой работы «Управление собственным капиталом

предприятия» является актуальной.

6

1. Информационная база управления собственным капиталом компании

1.1. Понятие собственного капитала в международных и российских

стандартах учета и отчетности

Капитал – это необходимый фактор производства, имеющий стоимость.

В современной российской экономике собственный капитал организации

выступает как важнейшая экономическая категория и является основой

деятельности любого хозяйствующего субъекта. Он представляет собой

совокупность имущества, прав и денежных средств, необходимых организации

для осуществления ее уставной деятельности, покрытия убытков, создания

новых видов имущества.

Рассмотрение собственного капитала с позиций стандартов бухгалтерского

учета и отчетности вызвано тем, что именно они являются основными

источниками информации для финансового управления собственным

капиталом предприятий.

Кроме того, рассмотрение понятия собственного капитала в российском

бухгалтерском учете в сравнении с международными стандартами определено

поэтапным переходом большинства российских предприятий (началось с

акционерных обществ) на международные стандарты бухгалтерской

финансовой отчетности. Постановлением Правительства Российской

Федерации от 6.03.98 г. № 283 была утверждена Программа реформирования

бухгалтерского учета в соответствии с международными стандартами

финансовой отчетности.

Существует несколько международных стандартов финансовой

отчетности, затрагивающих вопросы учета капитала: МСФО 1 «Представление

финансовой отчетности», МСФО 8 «Учетная политика, изменения

бухгалтерских оценок и ошибки», МСФО 12 «Налоги на прибыль», МСФО 32

«Финансовые инструменты: раскрытие и представление информации, МСФО

33 «Прибыль на акцию», МСФО 37 «Резервы, условные обязательства и

7

условные активы». МСФО определяют капитал как оставшуюся долю активов

компании после вычета всех ее обязательств.

В балансе западных компаний капитал разделен на три основные статьи:

средства, внесенные акционерами; нераспределенная прибыль; резервы,

сформированные из нераспределенной прибыли, а также резервы,

представляющие собой корректировки, обеспечивающие поддержание

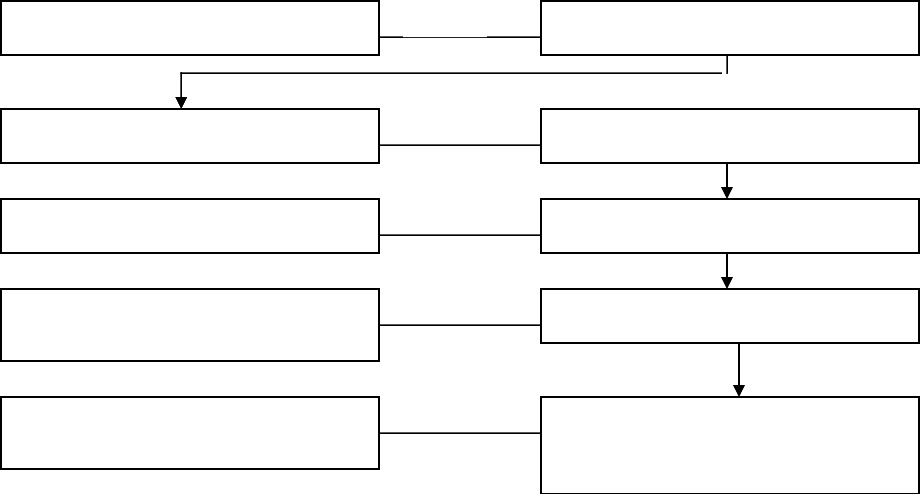

капитала. Элементы собственного капитала в соответствии с Принципами

МСФО представлены в виде схемы на рисунке 1.

Средства, внесенные акционерами, представляют собой инвестированный

капитал, составляющими которого являются уставный и добавочный капитал, в

части эмиссионного дохода. Нераспределенная прибыль и резервы составляют

накопленный капитал, возникший в процессе функционирования организации.

В составе вложенного капитала выделены две статьи: номинальная

стоимость акций и добавочный капитал.

┌───────────────────┐

┌───────────────┤Собственный капитал├───────────────┐

│ └─────────┬─────────┘ │

▼ ▼ ▼

┌───────────────────┐ ┌────────────────┐ ┌────────────────────┐

│Средства, внесенные├────┐ │Нераспределенная│ │ Резервы │

│акционерами │ │ │прибыль │ │ │

└───────────────────┘ │ └────────────────┘ └────────────┬───────┘

│ ┌──────────────┬───────┬────────┤

│ ▼ ▼ │ ▼

┌───────────────────┐ │ ┌────────┐ ┌───────────┐ │┌──────────────┐

│Номинальная стои-│ │ │Резервы │ │Нормативные│ ││Распределяемые│

│мость акций │◄───┤ │капитала│ │резервы │ ││и нераспреде-│

└───────────────────┘ │ │ │ │ │ ││ляемые резервы│

│ └────────┘ └───────────┘ │└──────────────┘

┌───────────────────┐ │ ▼

│Добавочный капитал │◄───┘ ┌───────────────┐

└───────────────────┘ │Целевые и общие│

│резервы │

└───────────────┘

Рисунок 1. Элементы собственного капитала в соответствии с Принципами

МСФО

Таким образом, второй статьей вложенного капитала является добавочный

капитал, под которым следует понимать прирост собственного капитала в

результате разницы между продажной и номинальной стоимостью акций

(эмиссионный доход), возникшей при инвестировании капитала.

8

Следующим компонентом собственного капитала является чистая

прибыль, не распределенная между акционерами, а реинвестированная в

организацию и представляющая собой заработанный капитал. Источником

формирования заработанного (накопленного) капитала является

положительный конечный финансовый результат, выявленный за отчетный

период, за минусом установленных в соответствии с законодательством

Российской Федерации налоговых и иных аналогичных платежей по налогу на

прибыль (Рисунок 2).

Рисунок 2. Модель финансового механизма предприятия, основанная на

формировании прибыли

Рассмотренная на Рисунке 2 модель формирования и распределения

финансовых результатов деятельности предприятия в условиях рыночной

экономики отражает основные черты системы принятых нормативных

распределительных отношений между интересами государства и отдельных

предприятий (предпринимателей).

В международной и национальной практике для составления финансовой

отчетности в отдельную составляющую собственного капитала выделены

резервы, которые обычно классифицируются по четырем основным

характеристикам:

(+)

Выручка (нетто) от реализации

(без НДС) (стр. 010)

Валовая прибыль (стр. 029)

(стр. 010 - стр. 020)

Результат от операций

(стр. 060-070+080-090-100)

Чистая прибыль –

нераспределенная прибыль

(стр. 190)

(стр. 140- стр. 150)

Себестоимость продукции, работ,

услуг (стр. 020)

Расходы периода

(стр. 030 + стр. 040)

Прибыль от реализации продукции

(стр. 050)

Прибыль до налогообложения

(стр. 140)

Налог на прибыль

(стр.150)

Результат от внереализационных

доходов и расходов

(стр.120-стр.130)

( - )

( - )

(+)

(-)

9

резервы капитала, включая фонд переоценки стоимости, и резервы

поступления доходов в будущем (различные дотации и безвозмездные

поступления активов);

нормативные резервы (установленные законодательством) и ненормативные

резервы (решение об образовании которых принимается самой

организацией);

распределяемые и нераспределяемые резервы: первые могут распределяться

между акционерами (иногда они создаются только для этих целей); вторые

не подлежат распределению вплоть до ликвидации организации;

целевые и общие резервы: первые предусматривают их использование на

строго установленные цели, вторые не имеют выраженной целевой

установки [25, с. 11- 18].

В МСФО 1 определен объем информации о капитале компании, которая

подлежит обязательному раскрытию в бухгалтерском балансе или в пояснениях

(примечаниях) к нему. В соответствии с параграфом 74 компания с

акционерным капиталом должна раскрыть следующую информацию.

Для каждого класса акционерного капитала показываются:

1. количество акций, разрешенных к выпуску;

2. количество акций, выпущенных и полностью оплаченных, а также

выпущенных, но не оплаченных полностью;

3. номинальная стоимость одной акции либо указание, что акции не имеют

номинальной стоимости;

4. выверка количества акций по состоянию на начало и конец отчетного года;

5. права, привилегии и ограничения, присущие классу, включая ограничения

на распределение дивидендов и возврат капитала;

6. количество акций компании, находящихся у самой компании или ее

дочерних либо ассоциированных компаний; согласно разъяснению SIC-16

«Акционерный капитал - вновь приобретенные собственные долевые

инструменты (казначейские акции)» предусматривается отражение этих

акций в качестве вычета из капитала;

10