Курсовая работа - Текущий мониторинг оценочной стоимости предприятия

Подождите немного. Документ загружается.

Заключение

Существует множество различных подходов к оценке стоимости

компаний. Все они могут быть отнесены к одному из трех общих подходов, а

именно: доходному, рыночному и затратному, которые взаимосвязаны между

собой.

Каждый метод имеет свои достоинства и недостатки. Выбор метода

оценки стоимости предприятия должен основываться на конкретной

ситуации и целях выполняемой оценки.

Применение доходных методов наиболее обосновано для оценки

компаний, имеющих определенную историю хозяйственной деятельности и

находящихся на стадии роста или стабильного экономического развития. В

меньшей степени методы применимы для компаний, терпящих

систематические убытки.

Сравнительные методы рационально использовать там, где необходима

относительная к текущей ситуации на рынке оценка стоимости предприятии,

либо для широкого круга лиц, не имеющих специального образования, для

которых данный метод будет прост и понятен.

Затратные методы используются главным образом для оценки

несостоятельных предприятий, ликвидация которых является наиболее

эффективным способом использования активов. Возможности использования

метода ограничены при оценке динамично развивающихся компаний,

текущие финансовые показатели которых значительно отличаются от

прогнозируемых в реально обозримом будущем.

Мониторинг стоимости предприятия позволяет учесть экономическую

ситуацию, складывающуюся вокруг предприятия; условия финансирования и

порядок расчетов, а также все многообразие факторов, в конечном счете

оказывающих влияние на его стоимость. Помимо этого мониторинг

позволяет определить, за счет чего произошли изменения стоимости

предприятия – за счет принимаемых его руководством решений или за счет

изменений внешних условий.

В представленной работе рассмотрена модель оценки стоимости

компании на базе дисконтирования денежных потоков. Сущность

рассмотренной модели заключается в разбиении всего периода

существования компании на два периода: прогнозный и постпрогнозный. В

прогнозном периоде строиться постатейный прогноз баланса и отчета о

прибылях и убытках на основе имеющихся планов и предположений для

каждой статьи. Для оценки денежных потоков на построгнозном периоде

используется предположение о фиксированной скорости роста FCF

(свободный денежный поток компании) в течение всего периода.

Представленная модель может быть использована в качестве экспресс-

оценки для организации текущего мониторинга оценочной стоимости

фирмы. Достоинством модели является доступность необходимой для

проведения расчетов информации (бухгалтерский баланс и отчет о прибылях

и убытках). Недостатком данной модели является то, что она не дает

абсолютно точные показателей, расчеты строятся на множестве допущений.

II. РАСЧЕТНАЯ ЧАСТЬ

Применим модель, рассмотренную в п. 2.2 настоящей работы для

оценки стоимости предприятия – NNN.

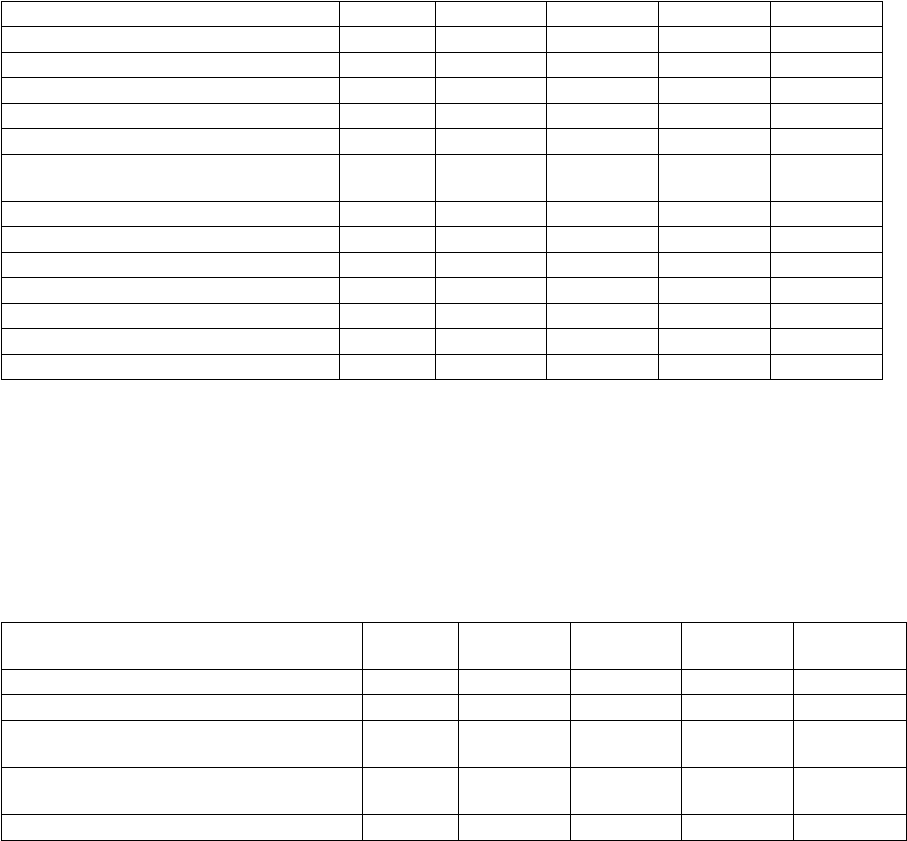

В таблице 3 приведены данные, взятые из отчетности. Так как

рассматривая компания существует только с сентября 2005 года, в расчетным

периодом будет полугодие.

Таблица 3. Отчетные данные, тыс.руб.

{ РСБУ 01.01.2006 01.07.2006 01.01.2007 01.07.2007

Актив { { { { {

Внеоборотные активы (FA) 190 0 0 0 56

Оборотные активы (СА) 290 22 550 1 963 2 748

Пассив { { { { {

Долгосрочные обязательства (LD) 590 0 0 0 0

Краткосрочные займы и кредиты

(SD) 610 0 0 0 37

Краткосрочные обязательства (CL) 690 12 333 1 848 2 402

Отчет о прибылях и убытках { { { { {

Выручка (R) 10 259 2 013 2 687 2 865

Затраты (С) 20 214 1 874 2 356 2 523

Проценты к уплате (IE) 70 0 0 0 0

Прибыль до налогов (R-C) 140 45 139 331 342

Налог на прибыль ((R-C)*α) 150 11 33 79 82

В таблице 4 приведены рассчитанные значения факторов модели за

каждый фактический период.

Таблица 4. Значения факторов за фактические периоды

{ Ед.изм. 01.01.2006 01.07.2006 01.01.2007 01.07.2007

Выручка (R) тыс.руб. 259 2 013 2 687 2 865

Удельные затраты (kC) % 83% 93% 88% 88%

Оборачиваемость оборотных активов

(kCA) дни 15 26 84 148

Оборачиваемость кредиторской

задолженности (kAP) дни 10 17 83 152

Чистые капитальные затраты (I) тыс.руб. { 0 0 56

При прогнозировании показателей на прогнозный период будем

использовать следующие подходы (таблица 5).

Таблица 5. Методы прогноза факторов на прогнозный период

Показатель Метод прогноза (i=1, ..., N)

R

i

Прогноз R является внемодельным предположением. В данном расчете в качестве

источника прогноза выручки использовался прогноз денежных потоков,

составленный на основе анализа данных фактических периодов и с учетом тенденции

развития предприятия, возможного изменения конъюнктуры рынка.

kC

i

Линейный тренд на основе фактических значений (см. ниже рис. 1)

kCA

i

kCA

i

= kCA

0

kAP

i

kAP

i

= kAP

0

I

i

Значение за последний период

Линейный тренд kC на основе фактических данных

83%

93%

88%

88%

76%

78%

80%

82%

84%

86%

88%

90%

92%

94%

96%

янв.06

июл.06

янв.07

июл.07

янв.08

июл.08

янв.09

июл.09

янв.10

Удельные затраты (kC)

Линейный (Удельные

затраты (kC))

Рисунок 1 – Линейный тренд kC на основе фактических данных

Фактор ROIC выбран равным значению на 01.07.2007г. (0,529).

Коэффициент g выбран равным прогнозируемому уровню инфляции на

2008 год (7,6%).

Ставка налога на прибыль α составляет 24%.

N (прогнозируемый период) равен 4 полугодиям: с 01.01.2008 по

01.07.2009.

Ставку дисконтирования r примем равной ставке рефинансирования

Центрального банка РФ – 10%.

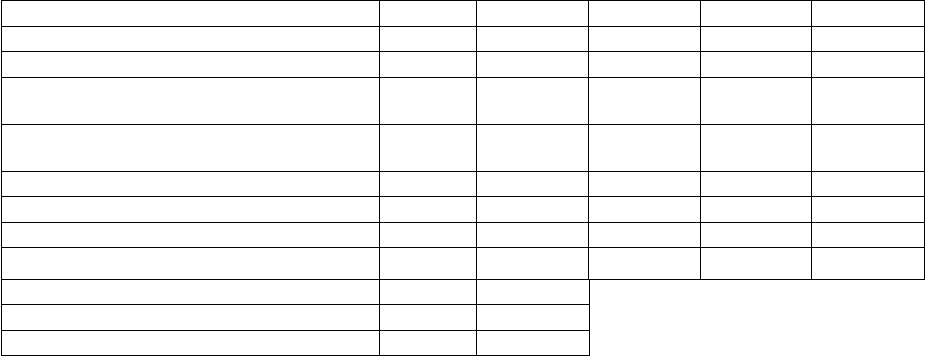

В таблице 6 представлен прогноз факторов на прогнозный период и

результат расчета стоимости предприятия.

Таблица 6. Прогноз факторов на прогнозный период и результат расчета

стоимости предприятия

{ Ед.изм. 01.01.2008 01.07.2008 01.01.2009 01.07.2009

Выручка (R) тыс.руб. 3 209 3 562 3 918 4 271

Удельные затраты (kC) % 90,2% 91,8% 92,5% 93,7%

Оборачиваемость оборотных активов

(kCA) дни 148 148 148 148

Оборачиваемость кредиторской

задолженности (kAP) дни 152 152 152 152

Чистые капитальные затраты (I) тыс.руб. 56 56 56 56

NOPLAT тыс.руб. 239 222 223 204

FCF тыс.руб. 186 169 171 152

(1+r)

i

{ 1,10 1,21 1,33 1,46

V1 тыс.руб. 542

V2 тыс.руб. 7 292

V тыс.руб. 7 833

Таким образом, оценочная стоимость NNN, рассчитанная методом

дисконтирования денежных потоков составила 7833 тыс.руб.

Приведенная модель расчета оценочной стоимости компании может

использоваться в качестве экспресс-оценки при проведении текущего

мониторинга оценочной стоимости компании. При этом точность оценки не

является необходимым условием, так как данные используются в управлении

компанией.

Список использованной литературы

1. Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия:

Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001.

2. Григорьев В.В., Федотова М.А. Оценка предприятия: теория и практика.

– М.: ИНФРА-М, 1997.

3. Канаш И.С., Гожик П.Н. Оценка бизнеса и постановка системы

мониторинга и управления стоимостью. // http://www.mstu.edu.ru/publish/

conf/50ntk/section5/index.html.

4. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и

статистика, 1999.

5. Кочеткова Н.А. Методы оценки стоимости акционерного капитала

компаний в сделках слияний и поглощений. // «Финансовый менеджмент

в страховой компании», 2005, № 2.

6. Красовский А.П. Мониторинг стоимости предприятия. // «Аудиторские

ведомости», 2000, № 11.

7. Кузнецов С.Н. Затратный подход в оценке бизнеса. // «Аудит и

налогообложение», 2004, № 2.

8. Матанцева О.Ю., Матанцева И.В. Финансовая устойчивость организации

и оценка ее стоимости. // «Аудиторские ведомости», 2004, № 9.

9. Мирзоян Н.В. Метод капитализации в определении рыночной стоимости

бизнеса в рамках оценки инвестиционной привлекательности. //

«Инвестиционный банкинг», 2006, № 6.

10. Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. –

М.: Финансы и статистика, 1999.

11. Ревуцкий Л.Д. Аудит оценок стоимости предприятий: методологический

аспект // «Аудиторские ведомости», 2007, № 7.

12. Ревуцкий Л.Д. Определение стоимости предприятий: сравнение

различных методов доходного подхода. // «Аудиторские ведомости»,

2006, № 11.

13. Романов В.С. Оценка и управление стоимостью компании в рамках

доходного подхода. Магистерская диссертация. – М.: МФТИ, 2003.

14. Федотова М.А., Тазихина Т.В. Современные модели и методы оценки

стоимости бизнеса. // «Аудиторские ведомости», 2006, № 1.

15. Фундобный С.А. Сравнительный подход в определении стоимости

бизнеса на примере оценки компаний сотовой связи // «Инвестиционный

банкинг», 2006, № 3.

16. Шульга А., Нагул Я. Концепция управления стоимостью предприятия и

роль в ней оценки бизнеса. // http://www.uto-kiev.com.ua/in6.html.