Курсовая работа - Текущий мониторинг оценочной стоимости предприятия

Подождите немного. Документ загружается.

соотношение долей продукции, поставляемой на экспорт, и продукции,

реализуемой на внутреннем рынке;

возможные изменения в номенклатуре продукции;

политика в отношении привлечения кредитов и прочих источников

финансирования, расчет затрат на их обслуживание;

капитальные вложения с целью замены основных средств предприятия

по мере их износа и капитальные вложения с целью расширения

производственных мощностей;

наличие неоперационных (непроизводственных) активов;

наличие законсервированных или выведенных из оборота мощностей

(мобилизационный запас);

собственный оборотный капитал с позиций его достаточности для

обеспечения будущих потребностей предприятия.

В основе мониторинга стоимости предприятия лежит заимствованная

из опыта стран с развитой рыночной экономикой практика определения

стоимости действующего предприятия (бизнеса). Стоимость компании –

объект стратегического управления. Сейчас у топ менеджеров стало

появляться понимание того, что в конечном итоге эффективность управления

предприятием определяется не его ликвидностью или рентабельностью, не

величиной прибыли, а увеличением «цены» бизнеса. Это значит, что

грамотно управляемое предприятие со временем увеличивает свою

стоимость, а, следовательно, величина стоимости не только предмет

фискальных интересов государства, но и объект стратегического

планирования, мониторинга и управления.

Осознав, что управлять невозможно без знания как реальной стоимости

бизнеса, так и стоимости активов, можно приступать к постановке системы

мониторинга и управления стоимостью компании. Процесс постановки

системы мониторинга состоит из шести этапов:

1. Определение цели и задачи системы мониторинга и управления

стоимостью компании.

2. Описание объектов управления системы мониторинга и управления

стоимостью компании.

3. Проведение управленческой инвентаризации имущества

предприятия и оценка бизнеса.

4. Формирование множества показателей деятельности и

эффективности системы мониторинга и управления стоимостью компании.

5. Разработка регламентов и процедур управления стоимостью.

6. Разработка системы регламентирующих документов.

Реализация системы управления стоимостью компании предполагает,

что целью и критерием эффективности деятельности является максимизация

рыночной стоимости собственного капитала, т. е. «цены» предприятия. Для

этого нужно обеспечить интеграцию разрабатываемой системы с системой

бюджетирования, финансового анализа, бухгалтерского и управленческого

учета.

Постановка системы мониторинга и управления стоимостью компании

позволит обоснованно принимать решения о: необходимости изменений в

составе активов компании, включая неоперационные (избыточные),

социальные и финансовые; целесообразности участия в капитале других

компаний; эффективности существующих бизнесов компании и

целесообразности открытия новых бизнес-линий; характере динамики

стоимости имущества и компании в целом с учетом поставленных

стратегических и оперативных целей управления, а также многих других

задач. При таком подходе к управлению достигается максимальная

стоимость компании и обеспечивается выживаемость и высокая

конкурентоспособность компании.

Если мониторинг и управление оценочной стоимостью внедрено и

организованно должным образом, компания получает огромные выгоды.

Такое управление, по сути, представляет собой непрерывную реорганизацию,

направленную на достижение максимальной стоимости. Оно должно служить

ориентиром для принятия решений на всех уровнях – от стратегических, на

уровне совета директоров, до повседневных оперативных решений

менеджеров низшего звена. Управление стоимостью призвано развить у всех

работников компании стоимостное мышление, основанное на ключевых

факторах стоимости. Оно должно улучшить двусторонний обмен

информацией, поскольку позволяет всем членам организации говорить на

одном, понятном языке. Его следует усиливать обсуждением итогов

деятельности, измеряемых факторами стоимости, и системами поощрения на

основе стоимости. И, наконец, внедрение системы мониторинга и управления

стоимостью не должно сопровождаться крупными издержками.

2.2. Использование метода дисконтирования денежных потоков в

текущем мониторинге оценочной стоимости предприятия

Оценка для целей управления необходима для повышения

эффективности текущего управления, разработки текущих и перспективных

планов развития предприятия.

В качестве базы оценки выступает рыночная или инвестиционная

стоимость. В большинстве случаев применяется доходный подход к оценке.

Рассмотрим модель оценки стоимости на базе дисконтирования

денежного потока для предприятия.

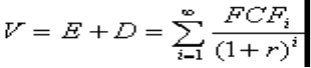

Стоимость компании при использовании ДДП определяется

следующим соотношением:

,

где V (Value) – оценка текущей стоимости компании, E (Equity) –

оценка текущей рыночной стоимости акционерного капитала компании, D

(Debt) – краткосрочный и долгосрочный долг, i – номер года, FCF (Free Cash

Flow) – свободный денежный поток фирмы в i-ый год, r – ставка

дисконтирования.

Проведение оценки стоимости состоит из следующих шагов:

разбиение всего периода существования компании на несколько

периодов;

выбор факторов, определяющих FCF на каждом периоде;

прогноз выбранных факторов на каждом периоде;

оценка ставки дисконтирования;

расчет стоимости.

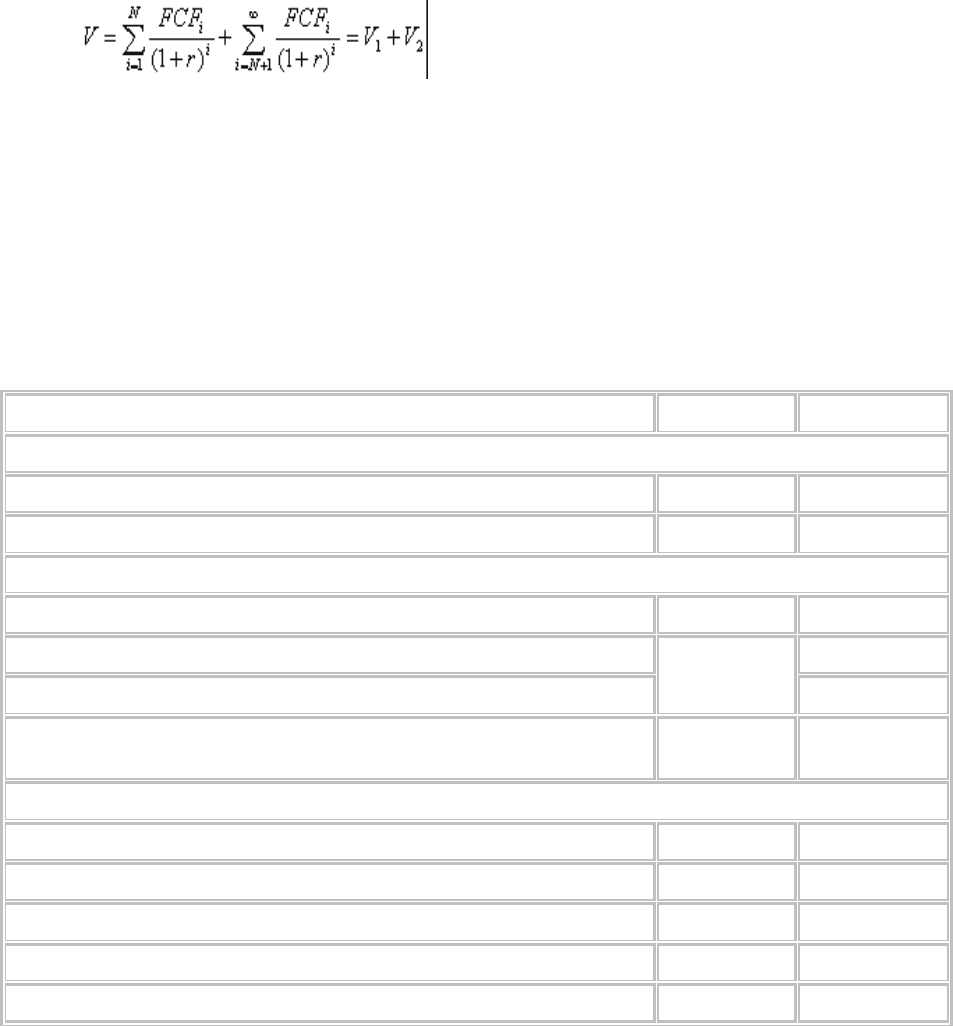

Наиболее распространенный подход к реализации первых трех шагов

при проведении оценки следующий: стоимость компании разбивается на два

периода, прогнозный и постпрогнозный. В прогнозном периоде строиться

постатейный прогноз баланса и отчета о прибылях и убытках на основе

имеющихся планов и предположений для каждой статьи. Для оценки

денежных потоков на построгнозном периоде используется предположение о

фиксированной скорости роста FCF в течение всего периода.

Начнем описание модели с того, какой метод используется на каждом

из пяти шагов, перечисленных выше.

Весь период деятельности компании разбивается на два: прогнозный и

постпрогнозный. Длительность прогнозного периода обычно покрывает

период, в течение которого разные статьи баланса и отчета о прибылях и

убытках развиваются по разным законам, и, поэтому, нельзя делать

предположение о постоянном темпе роста FCF. Наоборот, постпрогнозный

период выбирается так, что бы на нем можно было сделать предположение о

постоянном темпе роста FCF, либо стоимость, создаваемая в течении этого

периода, была мала по сравнению с общей стоимостью компании. Обозначим

длительность прогнозного периода в N лет.

Факторы (параметры, показатели), определяющие FCF на каждый год

прогнозного периода, выбраны на основе модели баланса и отчета о

прибылях и убытках. В каждый год постпрогнозного периода FCF

определяют три фактора: NOPLAT (Net Operating Profits Less Adjusted Taxes)

– чистая операционная прибыль за вычетом скорректированных налогов, g –

скорость роста прибыли компании за год, ROIC (Return on Invested Capital) –

рентабельность инвестированного капитала.

На прогнозный период каждый фактор прогнозируется отдельно. В

течение постпрогнозного периода факторы ROIC и g являются постоянными.

Ставка дисконтирования предполагается постоянной в течение всего

периода функционирования компании.

Расчет стоимости проводиться на основе данных, полученных в

предыдущих четырех пунктах в соответствии с формулой:

,

где V1 – стоимость, создаваемая за прогнозный период, V2 –

стоимость, создаваемая за постпрогнозный период.

Для прогноза денежных потоков используется следующая модель

баланса и отчета о прибылях и убытках (таблица 1).

Таблица 1. Модель баланса и отчета о прибылях и убытках

Статья Обозначение РСБУ, строки

Актив

Внеоборотные активы FA 190

Оборотные активы CA 290

Пассив

Капитал и резервы EB 490

Долгосрочные обязательства

D

590

Краткосрочные займы и кредиты 610

Кредиторская задолженность и прочие краткосрочные

обязательства

AP =690-610

Отчет о прибылях и убытках

Выручка R 10

Проценты к уплате IE 70

Затраты C =10-140

Налог на прибыль (R-C)*a 150

Чистый доход NI 160

Рассмотрим период i деятельности компании, i = 1, 2, …:

FCF

i

= NOPLAT

i

– ΔWC

i

– I

i

,

NOPLAT

i

= EBIT

i

(1-a),

EBIT

i

= R

i

– C

i

+ IE

i

,

где ΔWC – увеличение оборотного капитала, I – чистые капитальные

затраты, EBIT (Earnings Before Interest and Taxes) – прибыль до выплаты

процентов по обязательствам и налогов, IE (Interest Expense) – проценты к

уплате, R (Revenue) – доход, С (Costs) – затраты, a – фактическая ставка

налога на прибыль. В соответствии с вышеприведенной таблицей, запишем

модель баланса компании:

A = FA + CA,

L = EB + D + AP,

где A (Assets) – активы, FA (Fixed Assets) – внеоборотные активы, CA

(Current Assets) – оборотные активы, L (Liabilities) – пассив, E (Equity) –

собственный капитал, AP (Accounts Payable) – кредиторская задолженность и

прочие краткосрочные обязательства. Тогда:

ΔWC

i

= CA

i

– CA

i-1

– (AP

i

- AP

i-1

),

I

i

= FA

i

– FA

i-1

.

Отсюда следует:

FCF

i

= (R

i

- C

i

+ IE

i

)(1-a) - CA

i

- CA

i-1

+ (AP

i

- AP

i-1

) – I

i

.

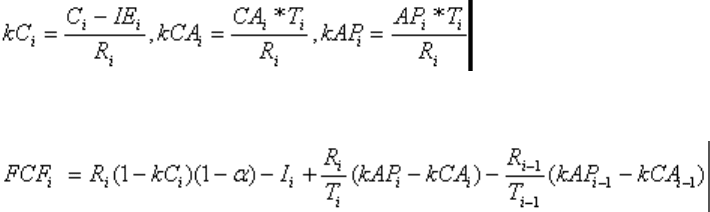

Обозначим длительность i-го года в днях как T

i

. Введем коэффициенты,

на основе которых будет строиться прогноз деятельности компании на

прогнозный период:

.

Тогда:

.

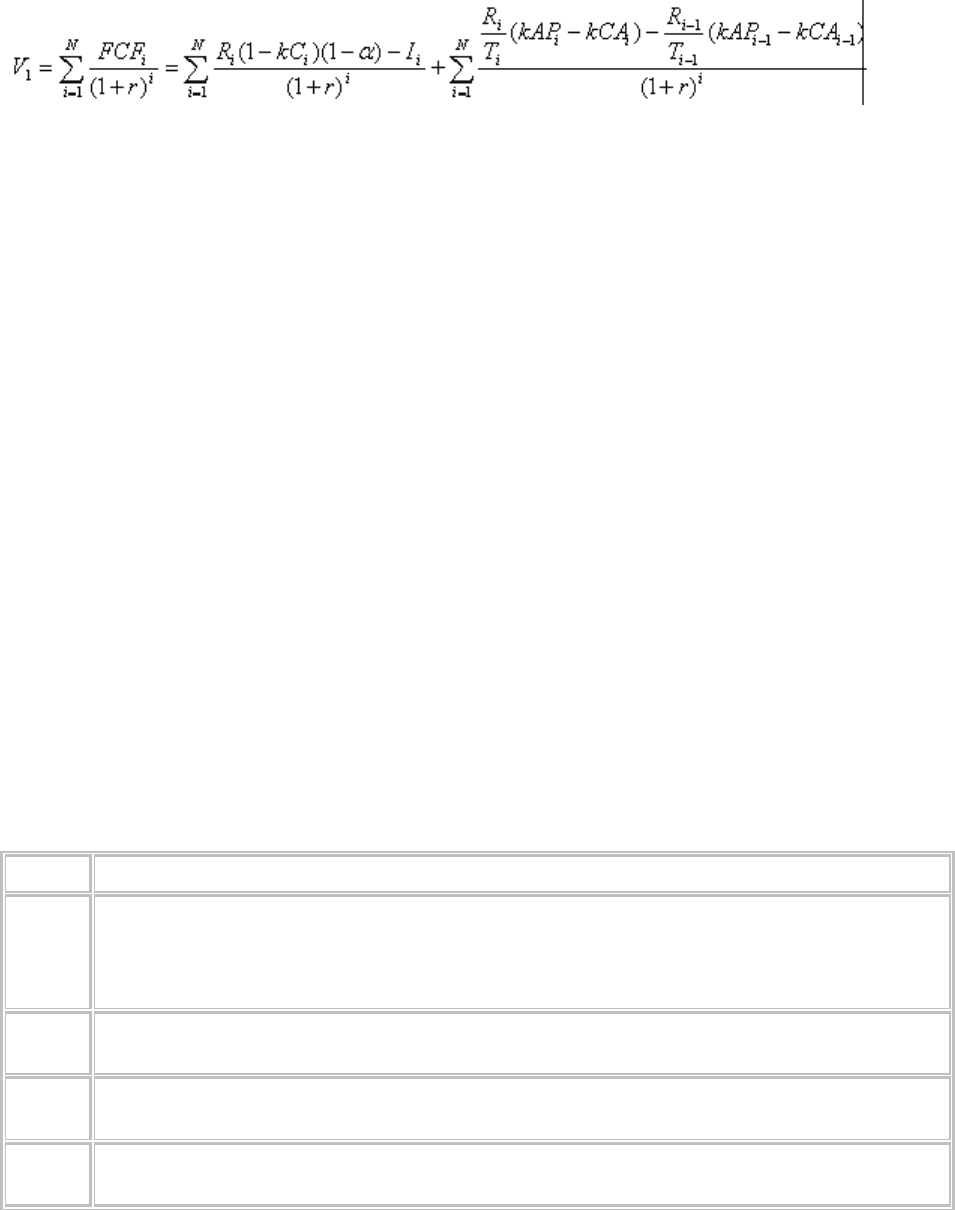

Нужно отметить, что последние два слагаемых – это денежный поток,

обусловленный необходимостью вложений в оборотные средства.

Выведенное соотношение для FCF

i

верно для любого периода i=1, 2,....

Применим теперь его для вывода стоимости, создаваемой в прогнозном

периоде.

{(1)

Обозначим множество {R

i

}

i=1…N

как вектор R, аналогично построим

вектора kC, kCA, kAP, I. Согласно формуле (1), на прогнозном периоде FCF

определяется следующими факторами: векторами R, kC, kCA, kAP, I и

скалярной величиной α. Переменные kAP

0

, kCA

0

, и T

i

являются

фиксированными и, поэтому, не входят в число факторов.

В соответствии с формулой (1) для V

1

стоимость компании

определяется следующими факторами: векторами R, kC, kCA, kAP, I и

скалярной величиной α. Каждый фактор может прогнозироваться отдельно.

Способ прогноза факторов на прогнозный период не фиксируется в модели и

может выбираться для каждого фактора свой.

Для прогнозирования факторов на прогнозный период могут

использоваться самые разнообразные подходы. Перечислим основные

подходы (таблица 2).

Таблица 2. Методы прогноза факторов на прогнозный период

Фактор Метод прогноза

R

i

План продаж

Исторический тренд, скорректированный на коэффициент роста отрасли и

инфляцию

Прогноз доли рынка и темпа роста отрасли, скорректированный на инфляцию

kC

i

kC

i

= kC

0

, скорректированные на эффект экономии от масштаба

Линейный тренд

kCA

i

kCA

i

= kCA

0

Линейный тренд

kAP

i

kAP

i

= kAP

0

Линейный тренд

I

i

I = const

План капитальных вложений

Модель, позволяющая рассчитать I на основе R, цен, инфляции

Для прогнозирования векторов kC, kCA, kAP прогноз на основе

линейных трендов является более предпочтительным по сравнению с

использованием константы, равной значению показателя за последний

отчетный период.

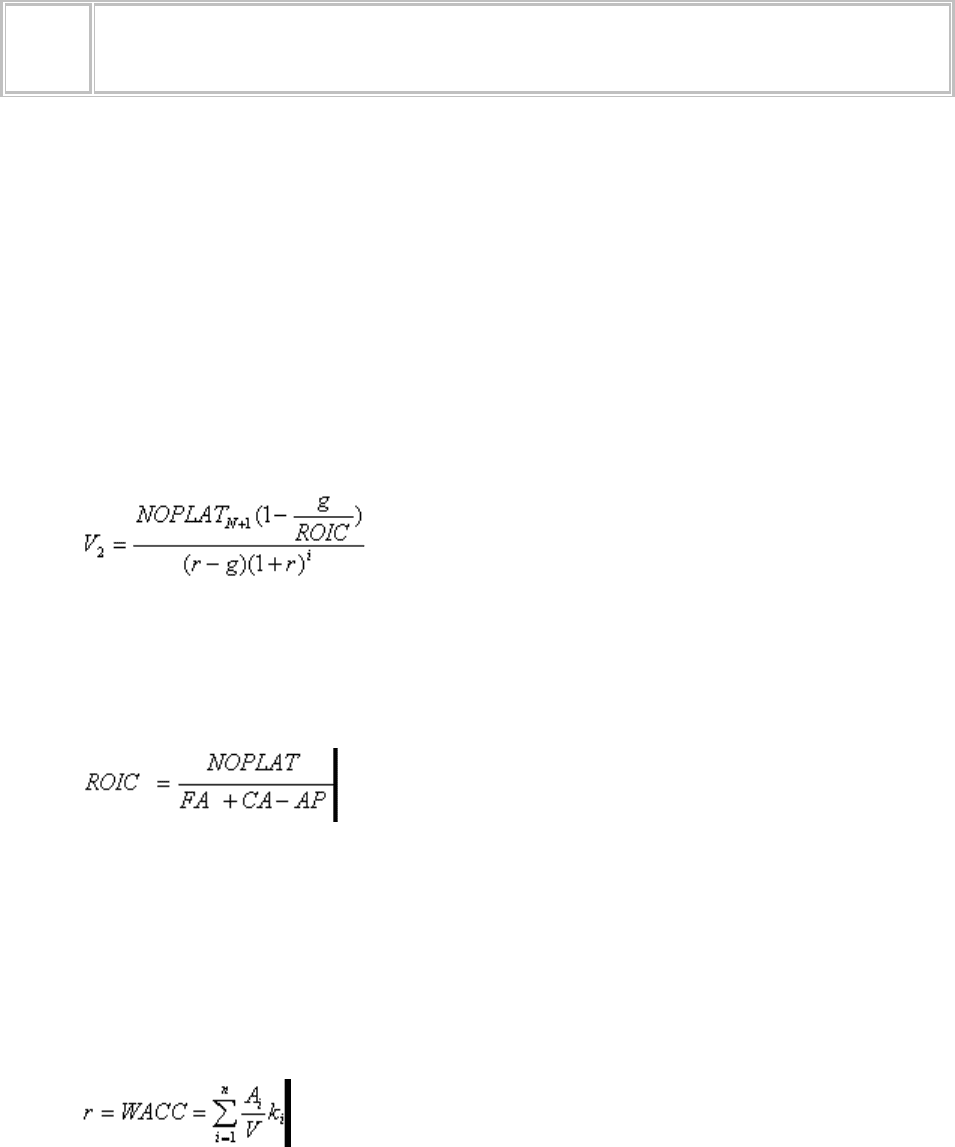

Для расчета стоимости, создаваемой в постпрогнозном периоде

(продленной стоимости) используют формулу бессрочно растущего

денежного потока:

.

Данная формула выведена в предположении, что весь постпрогнозный

период разбит на подпериоды длиной 1 год. ROIC определяется следующей

формулой:

Большинство методов оценки ставки дисконтирования можно отнести

к одному из следующих подходов:

1. Метод оценки WACC (Weighted Average Cost of Capital) –

средневзвешенная стоимость капитала. В данном методе ставка

дисконтирования вычисляется по формуле:

,

{{{{{ где: n – количество источников средств (обычно это банковские

ссуды и займы, облигационные займы, привилегированные акции,

обыкновенные акции, нераспределенная прибыль; A

i

– рыночная стоимость i-

го источника средств; V – рыночная стоимость объекта оценки (=A

1

+ … +

A

n

); k

i

– затраты на привлечение, ожидаемая рыночная доходность или

диктуемые рынком альтернативные издержки источника средств, в теории

стоимости капитала за основу принята посленалоговая стоимость.

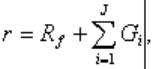

2. Метод кумулятивного построения. Согласно этому подходу к

величине безрисковой ставки дохода добавляются премии за различные виды

риска, связанные с конкретным инвестированием:

где R

f{

- доходность безрисковых активов, G

i

– премия за риск с

номером i.{ Примеры учитываемых рисков: страновой риск, риски, связанные

с размером компании, с зависимостью от ключевой фигуры, с

товарной/географической диверсификацией, с диверсификацией клиентуры,

с финансовой структурой, с ретроспективной прогнозируемостью и т.д.

Обычно конкретная величина премии за каждый из видов риска (за

исключением странового) определяется экспертным путем в вероятном

интервале от 0 до 5%.

3. Метод сравнительного анализа или «рыночной экстракции». Логика

метода следующая: анализируется большое количество реальных сделок, все

объекты приводятся к сопоставимому виду, и рассчитывается средняя норма

прибыли по среднему объекту, которая и будет являться ставкой дисконта. В

случае отсутствия необходимой информации, что часто наблюдается на

российском рынке, анализ базируется не на реальных данных, а на опросах

инвесторов, и ставки дисконтирования, рассчитанные таким способом,

отражают лишь мнения и предпочтения инвесторов. Поэтому, данный метод

так же называется методом экспертных оценок.

Выбор конкретного метода определения ставки дисконтирования

зависит от типа компании и имеющихся в расположении аналитика данных.

Большинство подходов к оценке ставки дисконтирования использует

безрисковую ставку доходности. Что выбирать в качестве нее для оценки

российских компаний – предмет постоянных дискуссий. Перечислим

основные источники, которые используются для определения безрисковой

ставки:

ставки по депозитам Сбербанка РФ и других надежных российских

банков;

западные финансовые инструменты (государственные облигации

развитых стран);

ставка рефинансирования ЦБ РФ;

государственные облигации РФ (рублевые, валютные);

облигации Внутреннего Валютного Займа;

еврооблигации.