Курсовая работа - Пути и резервы повышения эффективности на производстве

Подождите немного. Документ загружается.

21

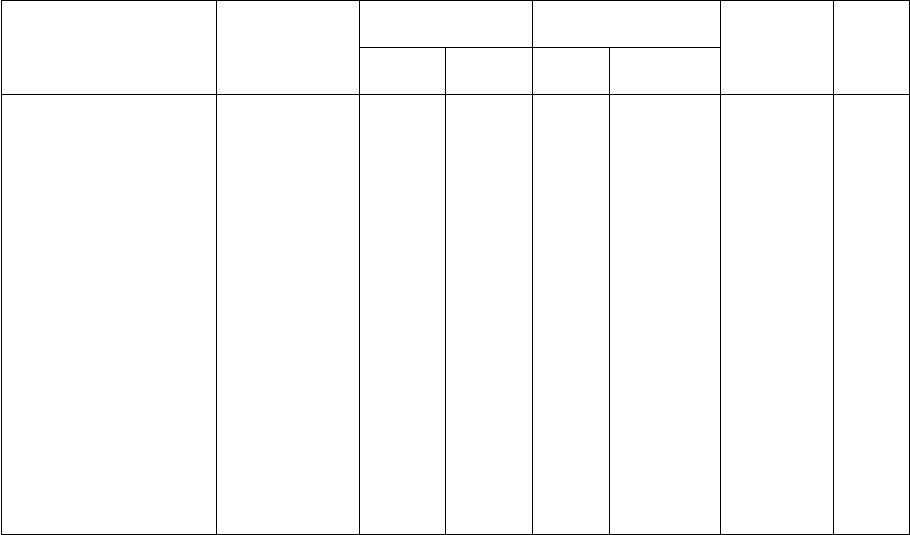

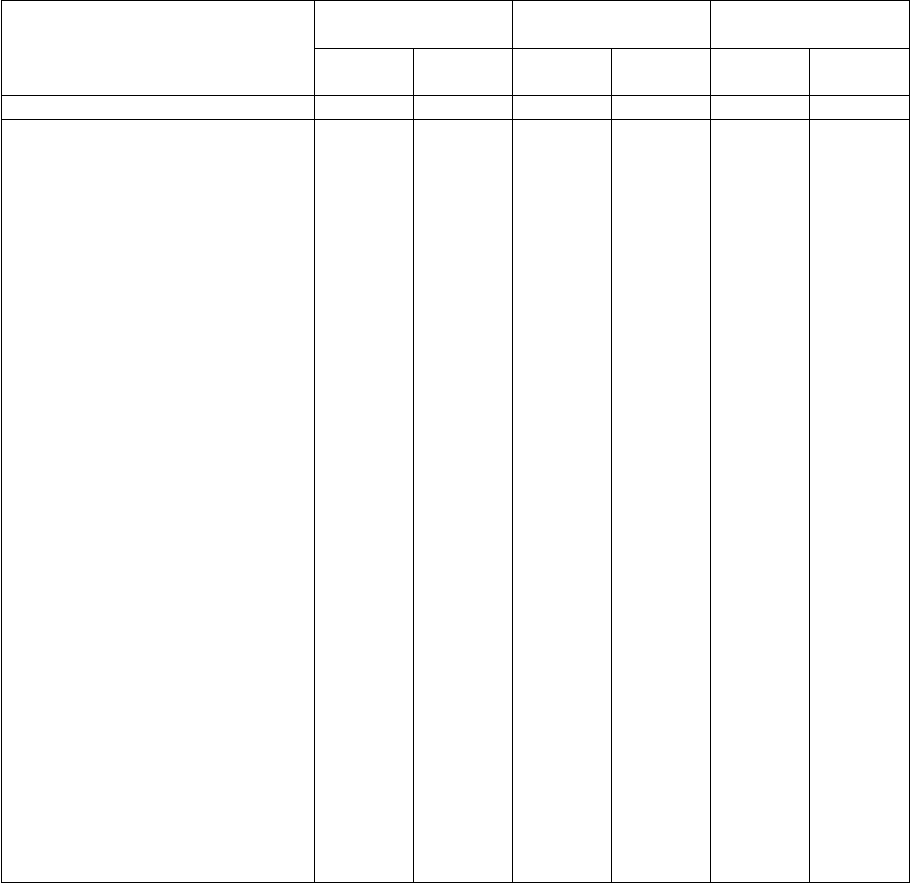

Таблица 1.

Выполнение плана и динамика производства продукции, тыс. руб.

Показатель Предыдущий

2004 год

Отчётный 2005

год

Отклонения(+, -) %

выполне

ния

плана

Темп

роста

в %

по

плану

факти

чески

по

плану

факти

чески

Объём выпущенной

продукции в

действующих ценах -

всего

В том числе:

по ампульному цеху

по

лейкопластырному

цеху

Объём выпущенной

продукции в

сопоставимых ценах

–

всего

В том числе:

по ампульному цеху

по

лейкопластырному

цеху

120C072

59C165

60C907

116C564

50C024

66 540

163C524

68C211

95C313

147C581

64C568

63 013

145C636

68C751

76C885

134C628

64C308

70 320

- 7888

+ 540

-18428

-12953

-260

-12693

+25C565

+9568

+15C978

+18C064

+14C284

+3780

89,1

100,8

80,7

91,2

99,6

84,7

121,3

116,2

126,3

115,5

128,6

105,7

Раскроем и оценим выполнение плана и динамику по отдельным цехам и

основного производства и группам выпускаемой ими продукции (табл. 2).

Из данных таблицы 2 видно, что по отдельным группам продукции,

выпускаемой в ампульном цехе, при среднем по этому подразделению

проценте выполнения плана, равном 100,8%, наблюдается невыполнение плана

по медикаментам в 1,0 мл (96%) и особенно в ампулах по 2,0 мл (77%). Вместе

с тем наметилась положительная динамика по сравнению с прошлым годом по

всем группам выпускаемой в цехе продукции. В связи с тем, что ранее было

выявлено невыполнение плана по производственному подразделению

предприятия, особое значение при проведении внутрихозяйственного анализа

приобретает представленная в табл. 2 информация о динамике и выполнении

задания по лейкопластырному цеху. Невыполнение плана в целом по этому

цеху было вызвано существенным сбоем в нем по таким видам продукции, как

мозольные и перцовые лейкопластыри, мазевые повязки, готовые

лекарственные средства в упаковках, а также в целом по группе готовых

22

лекарственных средств во флаконах. В дальнейшем необходимо установить

причины сложившейся ситуации, факторы возникновения узких мест в

производстве продукции.

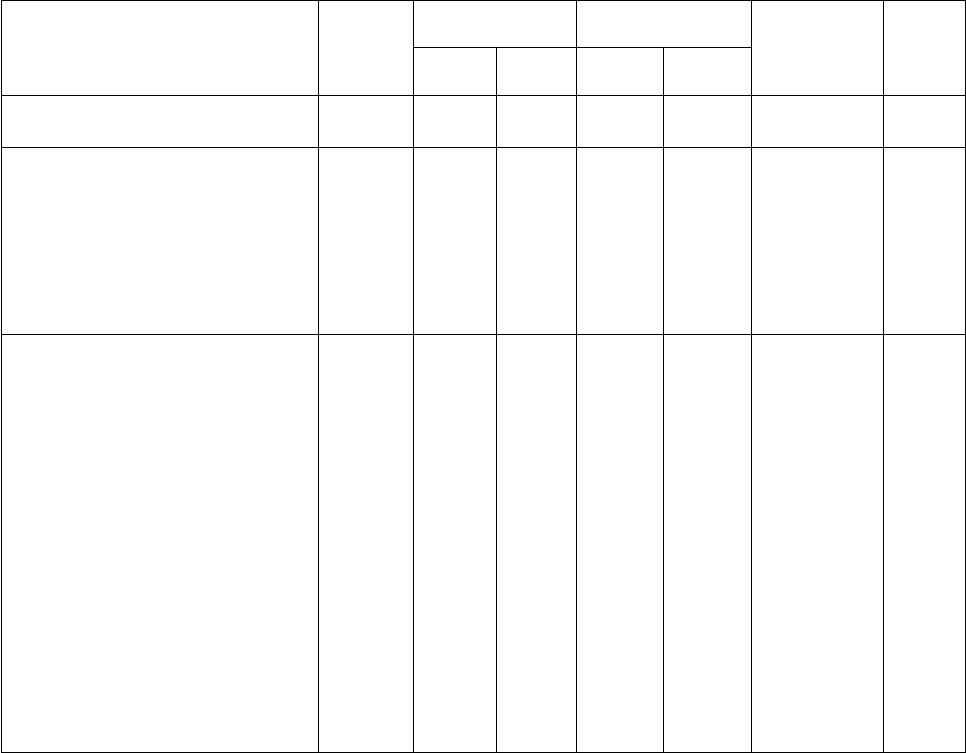

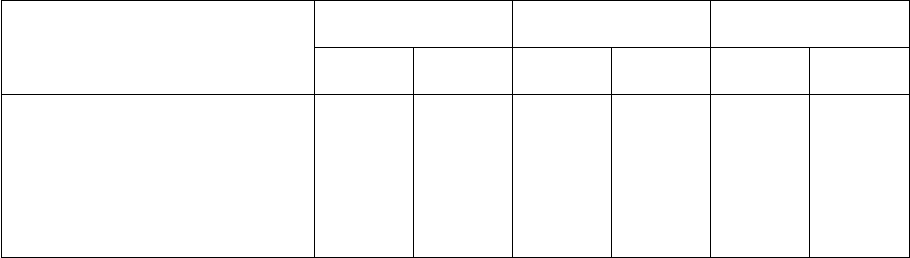

Таблица 2.

Выполнение плана и динамика производства продукции, тыс. руб.

Показатель Преды

дущий

2004

год

Отчетный 2005

год

Отклонение (+,

-)

%

выполнени

я плана

Темп

роста,

%

по

плану

факти

чески

по

плану

факти

чески

А 1 2 3 4 5 6 7

I. Ампульный цех

Медикаменты в ампулах по 1,0 мл

Медикаменты в ампулах по 2,0 мл

Медикаменты в ампулах по 5,0 мл

Медикаменты в ампулах по 10 мл

Итого продукции ампульного

цеха

10X018

5443

19X725

23X978

59 165

13X331

9246

19X638

25X996

68 211

12X799

7122

20X115

28X715

68 211

-532

-2124

+477

+2719

+ 540

+2781

+1679

+390

+4737

+9586

96,0

77,0

102,4

110,5

100,8

127,8

130,8

102,0

119,8

116,2

II. Лейкопластырный цех

Готовые лекарственные

средства в упаковках – всего

В том числе:

лейкопластыри в катушках

бактерицидные лейкопластыри

мозольные лейкопластыри

перцовые лейкопластыри

мазевая повязка

Готовые лекарственные

средства во флаконах

Итого продукции

лейкопластырного цеха

Всего продукции

60901

37738

15982

1707

2932

25426

60907

120072

94X159

28X809

16X646

5541

36X291

6872

1154

95C313

163524

76X291

29X732

20X135

3265

17X147

6012

594

76C885

14563

6

-17X868

+923

+3489

-2276

-19X144

-860

-560

-

18C428

- 17

888

+15X390

+8006

+4153

+1558

+14X215

+3470

+588

+ 15978

+25 564

81,0

103,2

121,1

58,9

47,2

87,5

51,5

80,7

89,1

125,7

78,8

126,0

191,3

5,8раз

а

2,4раз

а

99 раз

126,2

121,3

Важное значение при проведении внутрихозяйственного анализа

эффективности производства предприятия приобретают процедуры оценки динамики

и выполнения плана по производству продукции в натуральном выражении (для

избранного объекта исследования такими измерителями выступают условно-

натуральные единицы – тысяча ампул (тыс. амп.) для медикаментов в ампулах,

тысяча упаковок (тыс. уп.) – для готовых лекарственных средств в упаковках и

тысяча флаконов (тыс. фл.) – для готовых лекарственных средств во флаконах) (табл.

3)

23

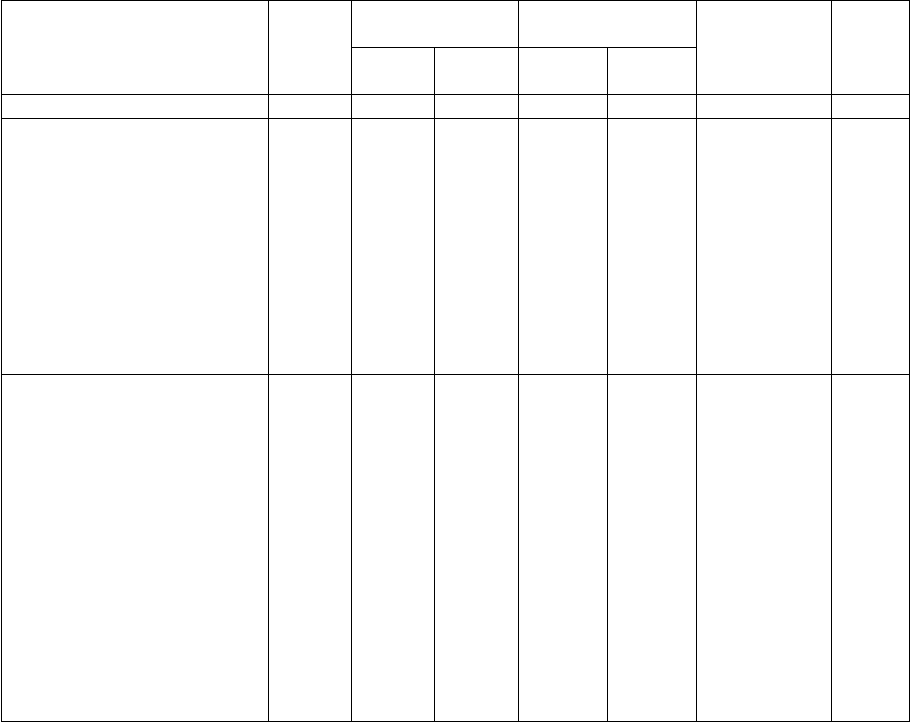

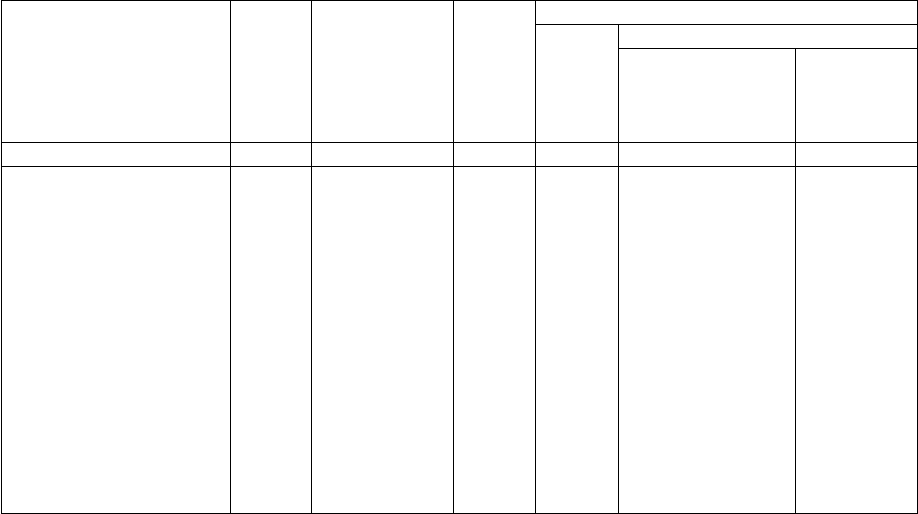

Таблица 3.

Выполнение плана и динамика производства продукции в натуральном

выражении по цехам основного производства

Показатель Преды

дущий

2004

год

Отчетный 2005

год

Отклонение

(+,-)

%

выполнения

плана

Темп

роста,

%

по

плану

факти

чески

по

плану

факти

чески

А 1 2 3 4 5 6 7

I. Ампульный цех

Медикаменты в ампулах по

1,0 мл, тыс. амп.

Медикаменты в ампулах по

2,0 мл, тыс. амп.

Медикаменты в ампулах по

5,0 мл, тыс. амп.

Медикаменты в ампулах по

10 мл, тыс. амп.

Итого медикаментов в

ампулах, тыс. амп.

63X639

15X917

79X200

38X712

198102

65X550

30X590

73X200

53X054

222394

63X513

24X464

77X621

58X882

224480

-2037

-6126

+4421

+5828

+2086

-126

+8547

-2203

+20X170

+26378

96,9

80,0

106,1

111,0

100,9

99,8

153,7

97,2

152,1

113,3

II. Лейкопластырны

й цех

Готовые лекарственные

средства в упаковках –

всего, тыс. уп.

В том числе:

лейкопластыри в катушках

бактерицидные

лейкопластыри

мозольные лейкопластыри

перцовые лейкопластыри

мазевая повязка

Готовые лекарственные

средства во флаконах, тыс.

фл.

134571

16X845

88X244

15X317

13X090

1075

5

188868

14X008

114600

17X050

42X100

1110

837

178474

16X271

134722

8X676

17X195

1610

430

-10X394

+2263

+20X122

-8X374

-24X905

+500

- 407

+43X903

-574

+46X478

-6641

+4105

+535

+425

94,5

116,2

117,6

50,9

40,8

145,0

51,3

132,6

96,6

152,7

56,6

131,4

149,8

86раз

Сравнивая информацию табл. 3 с данными табл. 2, мы видим, что

ценовой фактор не стал решающим при оценке динамики выпуска продукции.

В отдельных случаях (медикаменты в ампулах по 2,0 мл и по 10,0 мл,

бактерицидные лейкопластыри, готовые лекарственные средства во флаконах)

по показателям в натуральных единицах измерения наблюдаются даже более

высокие темпы роста, чем по этим же показателям в стоимостной оценке.

Объясняется это тем, что на российском рынке появились более дешевые

импортные аналоги, что заставило предприятие даже несколько снизить цены

на собственную продукцию и обеспечить достижение запланированного объёма

оборота за счет наращения производственных мощностей и увеличения

количества выпускаемых изделий.

24

Поиск причин возникновения выявленных с помощью аналитических

процедур отклонений от плана по выпуску продукции в цехах основного

производства заставляет усилить внимание в ходе контроля прежде всего к тем

позициям номенклатуры производимых изделий, по которым наблюдается

невыполнение заданий (например, в ампульном цехе – медикаменты в ампулах

по 1,0 и 2,0 мл, а в лейкопластырном – мозольные и перцовые лейкопластыри).

Решить эту задачу позволяет проведение анализа выполнения плана по

ассортименту выпускаемой продукции. В связи с тем, что предприятие

производит обширный ассортимент изделий, мы ограничимся исследованием

выполнения плана только по ассортименту медикаментов в ампулах по 1,0 и 2,0

мл (табл. 2.4). При этом воспользуемся методикой, позволяющей провести

такую оценку по методу наименьшего процента (гр. 3 табл. 2.4) либо среднего

процента, рассчитываемого по формуле

Кac = Nac/Nпл • 100,

где Кac – процент выполнения по ассортименту, %;

Nac – сумма фактически выпущенных изделий каждого вида

(наименования), но не более их планового выпуска, тыс. руб. (итого по гр. 4

табл.4);

N

пл.

– плановый выпуск продукции, тыс. руб. (итого по гр. 1 табл. 4).

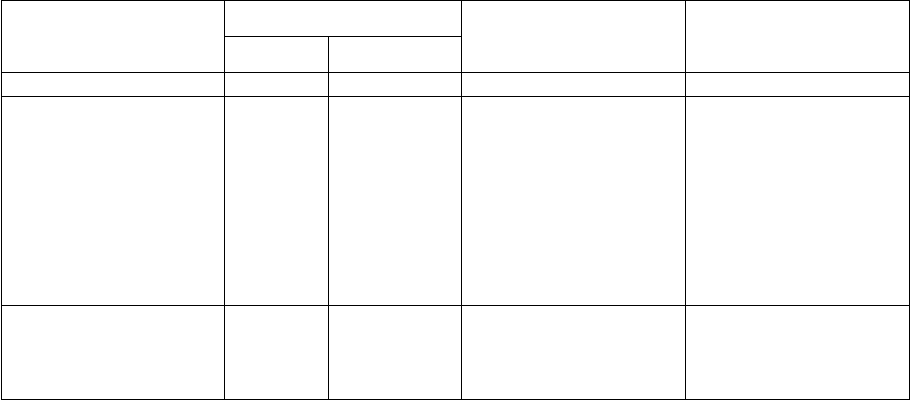

Таблица 4.

Выполнение плана по ассортименту медикаментов в ампулах по 1,0 и 2,0 мл, тыс. шт.

Наименование

продукции

Выпуск продукции Выполнение плана,

%

Засчитывается в

выполнение по

ассортименту

по плану фактически

А 1 2 3 4

Анальгин 50%

Атропин 0,1%

Витамин В-12500 мкг

Дибазол 1%

Димедрол 1%

Никотиновая к-та 1%

Платифилина г/т 0,2%

Итого медикаментов

в ампулах по 1,0 мл

11X600

8 700

5X900

8X350

9X400

19X000

2X600

65 550

8X282

8X365

4X689

9X557

9X625

19X541

3X454

63 513

71,4

96,1

79,5

114,5

102,4

102,8

132,8

96,9

8X282

8X365

4X689

8X350

9X400

19X000

2X600

60 686

Анальгин 50%

Гентамицин 4%

Лидокаина г/•2%

Новокаин 2%

2X600

1X500

7X900

1X600

1X914

1X086

6X665

----

73,6

72,4

84,4

----

1X914

1X086

6X665

----

25

Папаверина г/ • 2%

Этамзилат 12,5%

Итого медикаментов

в ампулах по 2,0 мл

11X790

5X200

30 590

12X629

2X170

24 464

100,7

41,7

80,0

11X790

2X170

23 625

На основании данных табл. 4 процент выполнения плана по ассортименту

медикаментов, выпускаемых в ампулах по 1,0 мл, составляет 71,4% (по методу

наименьшего процента) и 92,6% (60X686: 65X550• 100) – по среднему проценту,

медикаментов в ампулах по 2,0 мл – соответственно 41,7 и 77,2% (23X625:

30X590 • 100). Сложившаяся ситуация вызвана главным образам проблемами в

обеспечении производства материалами и сырьем. В условиях разрыва

хозяйственных связей, остановки многих российских предприятий –

поставщиков сырья для производства химико-фармацевтической продукции

выпускающие её предприятия вынуждены менять свою производственную

программу во избежание остановки собственного производства. Этим

объясняются возникающие существенные отклонения в выполнении плана.

В ходе анализа эффективности производства продукции на предприятии

необходимо обратить внимание не только на те виды продукции, по которым

обнаружено невыполнение плана, но также на те позиции, по которым

наблюдалось его перевыполнение. При этом важно выяснить, находит ли

данная продукция спрос в тех количествах, в каких она выпущена. Это

обстоятельство приобретает большое значение для изделий химико-

фармацевтических предприятий, имеющих ограниченный срок хранения, и,

таким образом, обусловливает взаимосвязь контроля за выполнением

производственной программы по объёму выпуска продукции с другим его

направлением – контролем за условиями хранения запасов готовых изделий на

складах предприятия. По аналогичной методике проводится оценка

выполнения плана по ассортименту продукции других групп изделий, в целом

по цеху, а в конечном итоге – и по предприятию в целом.

В настоящее время у предприятия появилась возможность, используя

импортное оборудование, сократить производственный цикл, а отсюда –

устранить создавшуюся напряженность в работе до семи дней. Вместе с тем

26

следует обратить внимание на то, что в среднем за год производственная

мощность была использована на 98%.

Таким образом, проведение анализа эффективности предприятия по

оценке использования производственных мощностей позволило установить

имеющиеся у предприятия потенциальные возможности по увеличению

объёмов производства и прибыли.

Результаты проведенного анализа позволяют утверждать, что у

предприятия имеются потенциальные возможности в наращении объёмов

производства медикаментов и готовых лекарственных средств (ГСЛ),

пользующихся спросом у потребителей. Возникшие в ходе производства сбои,

потери из-за неритмичности производства, образования брака, неэффективного

использования производственных мощностей цехов существенно повлияли на

величину производственной прибыли, поскольку возрастали

непроизводительные расходы, связанные с оплатой простоев и сверхурочных

часов работы, исправлением брака, содержанием простаивающего

оборудования и др. Следовательно, величину резервов увеличения прибыли

можно определить путём подсчета названных непроизводственных расходов

либо опосредованно – умножением суммы недополученной продукции на её

плановую рентабельность. Такие расчеты следует проводить не только по

общему показателю объёма выпущенной продукции, но и по каждому виду

продукции, что позволит выявить резервы увеличения прибыли по отдельным

изделиям и производственным цехам.

В оценке результатов внутрихозяйственной деятельности предприятия

важная роль отводится методам и процедурам анализа затрат на производство

продукции. С их помощью рассчитываются отклонения фактических значений

затрат от сметных (плановых), выявляются факторы и причины возникновения

перерасходов по отдельным статьям затрат, непроизводственных расходов и

потерь, устанавливается их влияние на изменение прибыли и рентабельности

продукции, разрабатываются управленческие решения по снижению

27

себестоимости продукции и предложения по их реализации и хозяйственной

деятельности предприятия.

Существенным моментом управления деятельностью предприятия

является контроль за соблюдением сметных (плановых) значений затрат на

производство продукции. Использование аналитических процедур в контроле

за изменениями затрат по экономическим элементам помогает определить

основные направления поиска резервов снижения себестоимости продукции,

выявить возникающие в процессе производства отклонения фактических

расходов от нормативных (плановых) (табл. 5).

Таблица 5.

Структура затрат по экономическим элементам

Показатель По смете Фактически Отклонение от

сметы (+, - )

сумма,

тыс.руб.

уд. вес,

%

сумма,

тыс.руб.

уд. вес,

%

сумма,

тыс.руб.

уд. вес,

%

А 1 2 3 4 5 6

Материальные затраты – всего

В том числе:

сырье и материалы

работы и услуги

производственного характера,

выполненные сторонними

организациями

топливо

энергия

вода

Затраты на оплату труда

Отчисления на социальные

нужды

Амортизация основных фондов

Прочие затраты – всего

В том числе:

износ по нематериальным

активам

арендная плата

проценты по кредитам банков

представительские расходы

суточные и подъёмные

налоги, включаемые в

себестоимость продукции (работ,

услуг)

отчисления в ремонтный фонд

оплата услуг сторонних

организаций

Из них:

связи

рекламных агентств и

аудиторских организаций

образования

60X265

53X260

1359

1536

2794

1316

9284

3098

515

11X243

--

3376

--

--

338

4009

684

2836

945

270

135

93

71,40

63,10

1,61

1,82

3,31

1,56

11,00

3,67

0,61

13,32

--

4,00

--

--

0,40

4,75

0,81

3,36

1,12

0,32

0,16

0,11

56X205

44X863

1306

4831

2092

3113

14X281

4865

407

9873

--

2847

--

--

316

3619

580

2511

671

236

49

63

65,64

52,39

1,53

5,64

2,44

3,64

16,68

5,68

0,47

11,53

--

3,32

--

--

0,37

4,23

0,68

2,93

0,78

0,28

0,06

0,07

-4060

-8397

-53

+3295

-702

+1797

+4997

+1767

-108

-1370

--

-529

--

--

-22

-390

-104

-325

-274

-34

-86

-30

-5,76

10,71

-0,08

+3,82

-0,87

+2,08

+5,68

+2,01

-0,14

-2,29

--

-0,68

--

--

-0,03

-0,52

-0,13

-0,43

-0,34

-0,04

-0,10

-0,04

28

Показатель По смете Фактически Отклонение от

сметы (+, - )

сумма,

тыс.руб.

уд. вес,

%

сумма,

тыс.руб.

уд. вес,

%

сумма,

тыс.руб.

уд. вес,

%

вневедомственной охраны

по ремонтно-профилактическим

работам

транспортные услуги

другие услуги

потери от брака

Итого затрат на производство

380

608

405

--

84405

0,45

0,72

0,48

--

100,0

465

394

633

61

85 631

0,54

0,46

0,74

0,1

100,0

+85

-214

+228

+61

+1226

+0,09

-0,26

+0,26

+0,1

---

Данные табл. 5 показывают, что у предприятия возникла значительная

экономия по материальным затратам на 4060 тыс. руб., в том числе а счет

уменьшения расходов сырья и материалов, энергии, а также расходов по

работам и услугам производственного характера, выполненным сторонними

организациями. Кроме того, выявлено снижение расходов, связанных с

амортизацией основных фондов, на 108 тыс. руб. и прочих затрат – на 1370 тыс.

руб., в том числе за счет экономии по: арендной плате; отчислениям в

ремонтный фонд; оплате услуг сторонних организаций; снижению налогов,

включаемых в себестоимость продукции.

Вместе с тем можно отметить существенный перерасход по затратам на

оплату труда (4997 тыс. руб.) и отчислениям на социальные нужды (на 1767

тыс. руб.), а также по топливу и воде (соответственно на 3295 тыс. руб. и 1797

тыс. руб.) в составе элемента «Материальные затраты». При этом следует

учесть, что представленные в табл. 5 сметные значения затрат пересчитаны на

фактический объём выпущенной продукции.

Отмеченные отклонения фактических затрат от их плановых значений

повлияли на изменение их структуры. В частности, уменьшилась доля

материальных затрат в себестоимости продукции. Удельный вес амортизации

основных фондов снизился незначительно и составил в фактической величине

затрат лишь 0,47%. Это обусловлено тем, что 95% используемых основных

средств являются арендованными и износ по ним на предприятии не

исчисляется. Этим объясняется и достаточно большой удельный вес арендной

платы в себестоимости продукции. Вместе с тем снижение её суммы на 529

29

тыс. руб. и доли в общей величине затрат с 4 до 3,3% вызвано отсрочкой

платежа и не может считаться экономией финансовых ресурсов предприятия,

поскольку это всего лишь смещение затрат во времени.

Важным этапом внутрихозяйственного анализа является оценка

соблюдения сметы по накладным расходам – общепроизводственным и

общехозяйственным. В состав первых учитываются расходы по содержанию и

эксплуатации оборудования (РСЭО), являющиеся условно-переменными.

Остальная часть общепроизводственных расходов и общехозяйственные

расходы относятся к условно-постоянным. В связи с этим смета цеховых

расходов в части затрат, связанные с РСЭО, пересчитываются на фактический

выпуск продукции.

Таблица 6.

Анализ накладных расходов

Показатели По

смете

По смете в

пересчете на

фактический

выпуск

Факти

чески

Отклонение от сметы (+, - )

Всего

(гр.3 -

гр.1)

В том числе за счет изменения

уровня расходов

на отдельные

изделия

(гр. 3 - гр.2)

объема

продукции

(гр. 2-гр.1)

А 1 2 3 4 5 6

Общепроизводственны

е

(цеховые) расходы

Общехозяйственные

расходы

Итого накладных

расходов на

обслуживание

производства и

управление

Объём выпущенной

продукции в оптовых

ценах

Накладные расходы на

рубль продукции, коп.

18439

13919

32358

163524

19,8

18080

13919

31999

145636

22,0

21718

15460

37178

145636

25,5

+3279

+1541

+4820

-17888

+5,7

+3638

+1541

+5179

---

+3,5

-359

---

359

--

+2,2

Данные табл. 6. показывают, что в результате несоблюдения сметы

расходов на обслуживание производства и управление себестоимость

продукции увеличилась на 4820 тыс. руб., в том числе за счет превышения

сметных значений по цеховым расходам – на 3279 тыс. руб. Устранение причин

их перерасхода позволит снизить затраты на рубль продукции на 5,7 коп.

30

Данные табл. 6. свидетельствует о том, что общий перерасход по

затратам общехозяйственного назначения на 1541 тыс. руб. образовался за счет

превышения сметных значений по следующим статьям: содержание и текущий

ремонт зданий, сооружений и инвентаря; содержание аппарата управления и

прочего общезаводского персонала; проведение испытаний, опытов,

исследований, содержание лабораторий и др. Вместе с тем сократились

расходы, связанные с уплатой налогов, сборов и прочих обязательных

отчислений – на 386 тыс. руб., или на 5,9% по структуре. Получена экономия

по затратам на командировки и перемещения, охрану труда, подготовку кадров.

Существенным резервом снижения общехозяйственных расходов

является устранение непроизводственных расходов, общая сумма которых

составила 109 тыс. руб. Выявленные отклонения по статьям затрат обусловили

изменение структуры общехозяйственных расходов. Однако, по прежнему

значительную долю в них составляют налоги, сборы и прочие обязательные

отчисления (28,9%), содержание и текущий ремонт зданий, сооружений и

инвентаря общезаводского назначения (22%), аппарата управления и прочего

общезаводского персонала (22,1%), а также расходы на проведение испытаний,

опытов, исследований, содержание лабораторий (9,8%). В связи с этим

объектами пристального внимания управленческого персонала должны стать

именно эти статьи расходов, а также непроизводительные затраты.

Подводя итог проведенному анализу, следует отметить, что анализ затрат

включаемых в себестоимость выпускаемой продукции, являются важным

участком аналитической деятельности на предприятии. Он нацелен на

выявление внутрихозяйственных резервов их снижения, причин и факторов,

повлиявших на возникновение отклонений от плановых (нормативных)

значений. В ходе анализа важно не только установить величину отклонений, но

и выявить меру ответственности производственных, линейных и

функциональных подразделений за возникновение перерасходов, для чего

необходимо разрабатывать по каждому из них бюджеты расходования ресурсов