Курсовая работа - Оценка рыночной стоимости обекта недвижимости

Подождите немного. Документ загружается.

- норму возврата капитала, R

of

, учитывающую возмещение первоначально

вложенных средств.

R

o

= R

on

+ R

of

Доход на капитал (R

on

) — это компенсация, которая должна быть

выплачена инвестору за ценность денег с учетом фактора времени, за риск и

другие факторы, связанные с конкретными инвестициями. Другими словами,

это процент, который выплачивается за использование денежных средств.

Возврат капитала (R

of

) означает погашение (возврат инвестору) суммы

первоначального вложения. Он называется еще возмещением капитала.

Метод кумулятивного построения основан на сопоставлении

доходности и рисков доступных альтернативных инвестиций. Норма дохода на

капитал (R

on

) определяется как сумма безрисковой ставки и премий за

дополнительные риски, которые присущи данному инвестиционному проекту:

R

on

= R

без

+ d

р

+ d

ликв

Где R

оn

– норма дохода на капитал;

R

без

– безрисковая ставка;

d

р

– надбавка за риск вложения в конкретный объект недвижимости;

d

ликв

– надбавка за низкую ликвидность объекта.

Надбавка за риск вложения в конкретный объект недвижимости (d

р

)

определяется на основе анализа систематических и несистематических рисков,

характерных для объектов недвижимости

Надбавка за низкую ликвидность объекта отражает длительность

экспозиции при продаже объекта на открытом рынке. Данная поправка

рассчитывается по формуле:

12

t

d

ликв

без

R

где: t – наиболее вероятный период экспозиции, мес.

Норма возврата капитала определяется одним из трех методов:

метод Ринга – доход снижается

метод Инвуда – доход постоянный

метод Хоскольда – доход с высоким риском

31

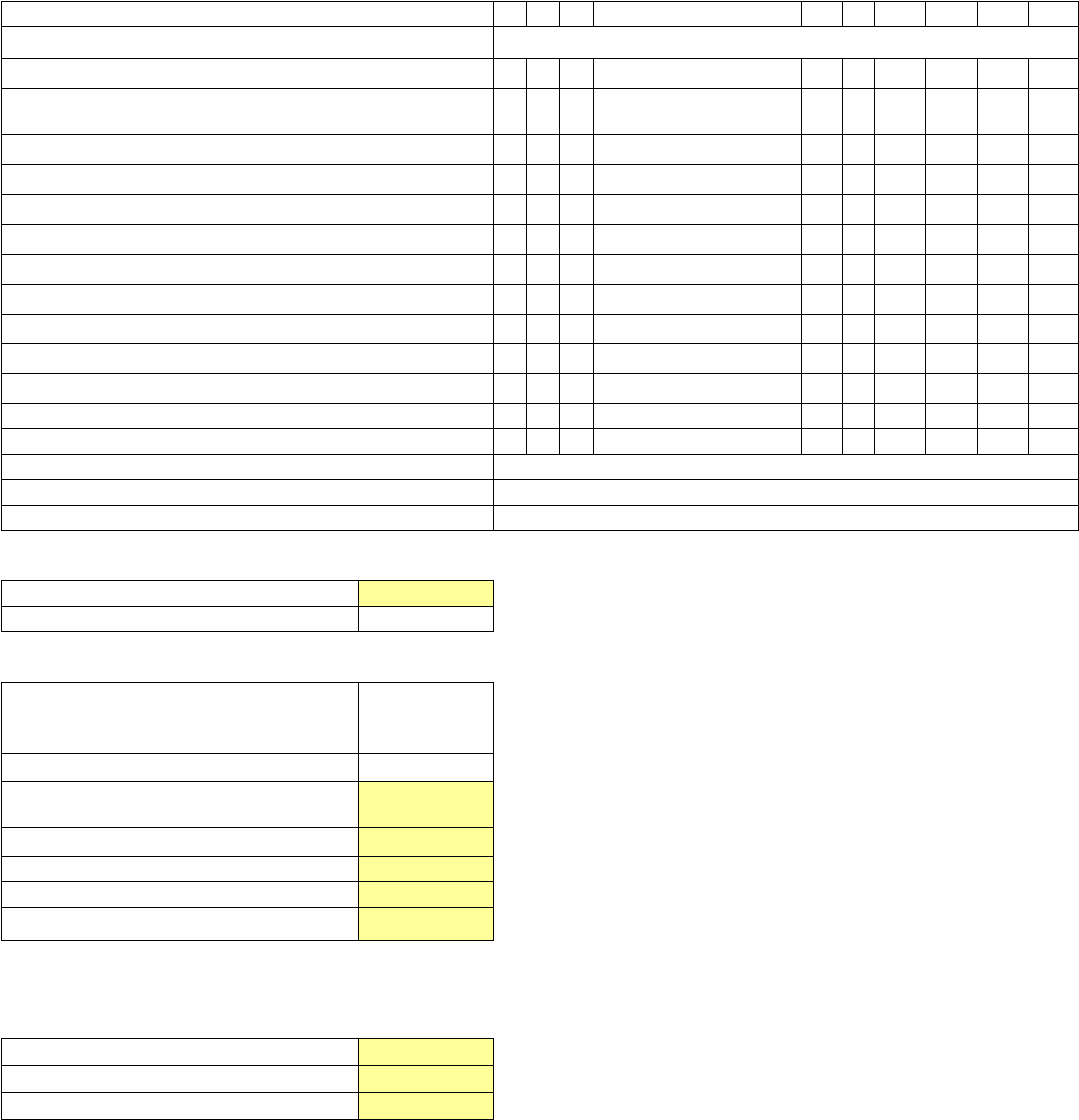

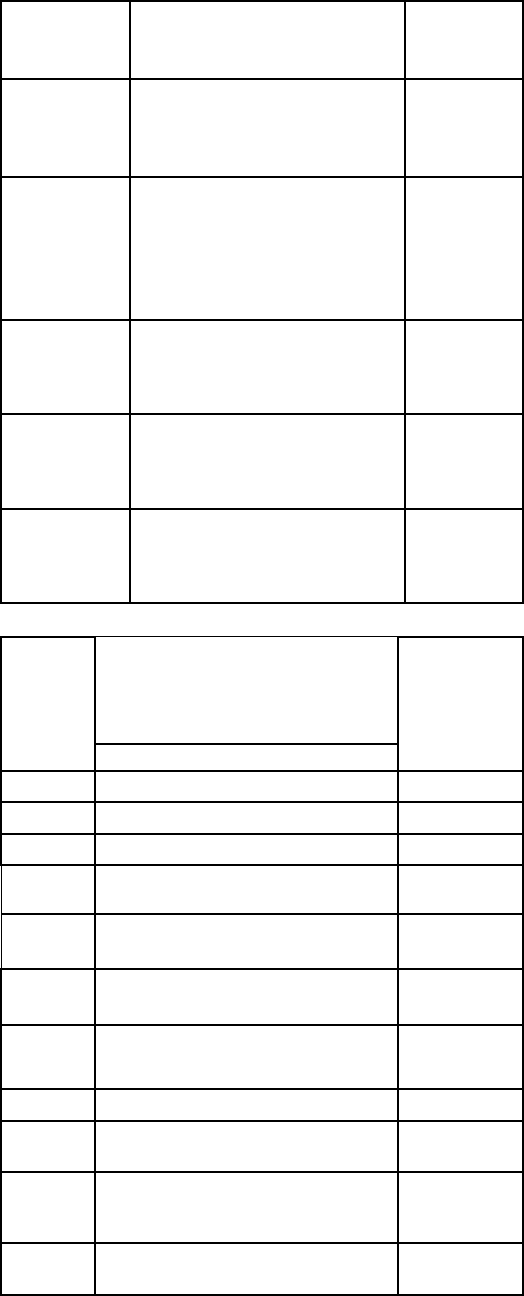

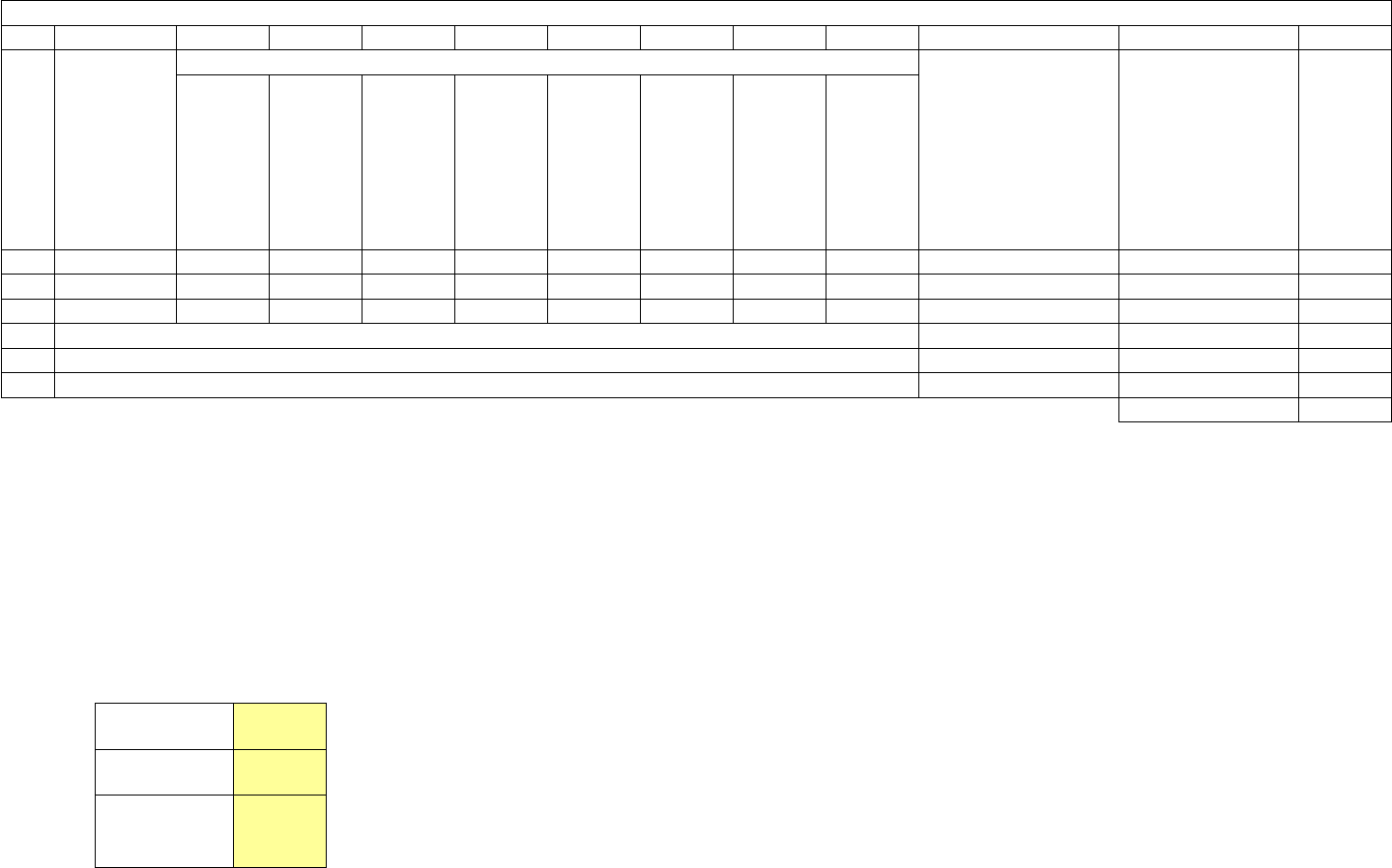

Надбавка за риск вложения в объект недвижимости

Вид и наименование риска 1 2 3 4 5 6 7 8 9 10

Систематический риск

Z Z Z Z Z Z Z Z Z Z

Ухудшение общей экономической ситуации

х

Изменение федерального или местного

законодательства

х

Увеличение числа конкурирующих объектов

х

Несистематический риск

Природные и антропогенные чрезвычайные ситуации

х

Криминогенные факторы

х

Ускоренный износ здания

х

Неполучение арендных платежей

х

Неэффективный менеджмент

х

Производственная и территориальная диверсификация

х

Диверсификация клиентуры

х

Количество наблюдений 1 3 1 2 2 0 0 1 0 0

Взвешенный итог 1 6 3 8 10 0 0 8 0 0

Сумма 36

Количество факторов 10

Средневзвешенное значение 3,60

Остающийся срок службы

96

Период экспозиции, мес. 2

Компонент ставки дисконтирования Значение

компонента,

%

Безрисковая ставка, Y

о

5,60

Надбавка за риск вложения в

недвижимость, d

р

3,60

Надбавка за неликвидность, d

нел

0,93

Норма дохода (R on) 10,13

Норма возврата (R of) 0,00

Ставка капитализации 10,13

Норма возврата (по Рингу) 1,041666667

Норма возврата (по Инвуду) 0,001

Норма возврата (по Хоскальду) 0,03

32

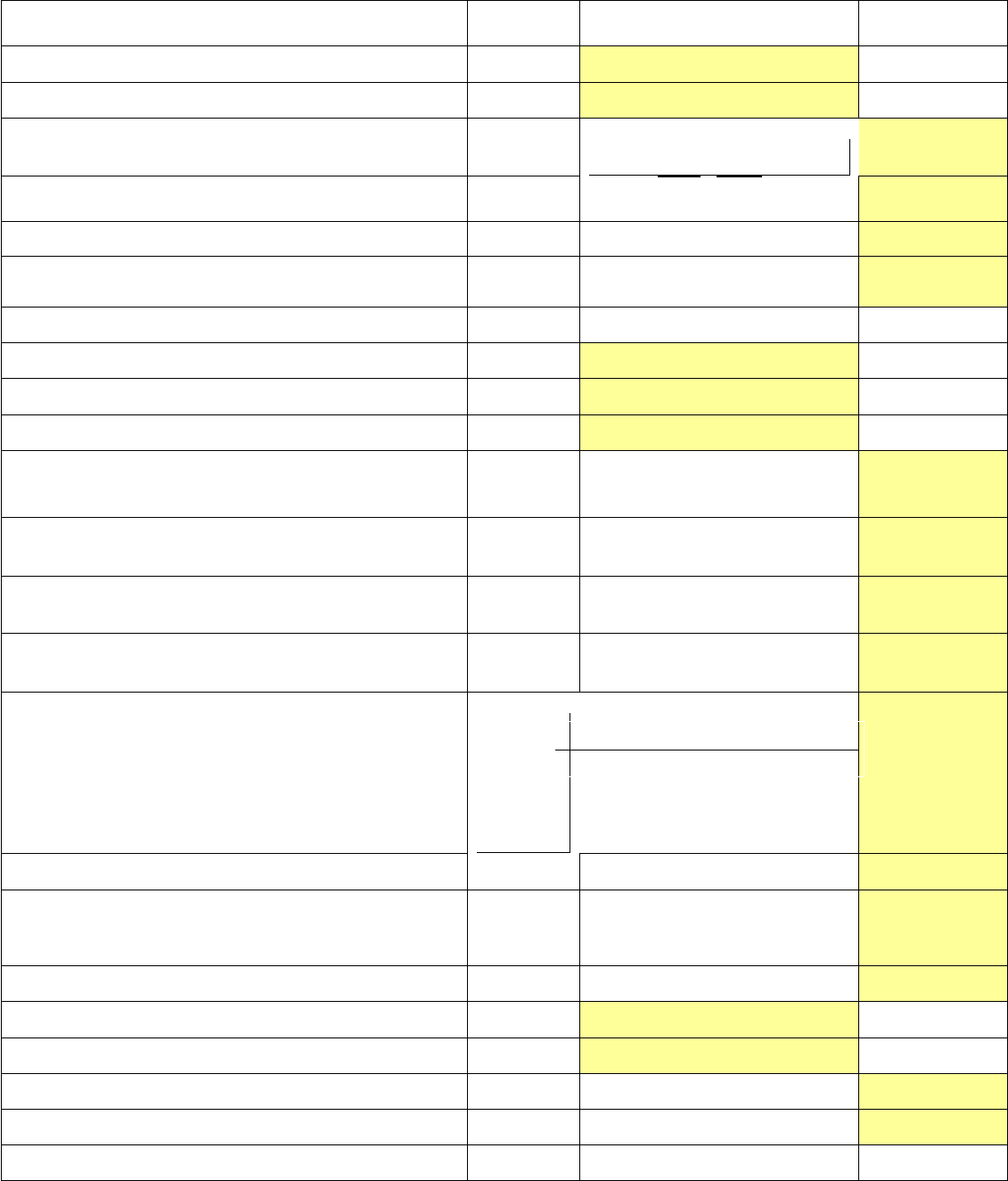

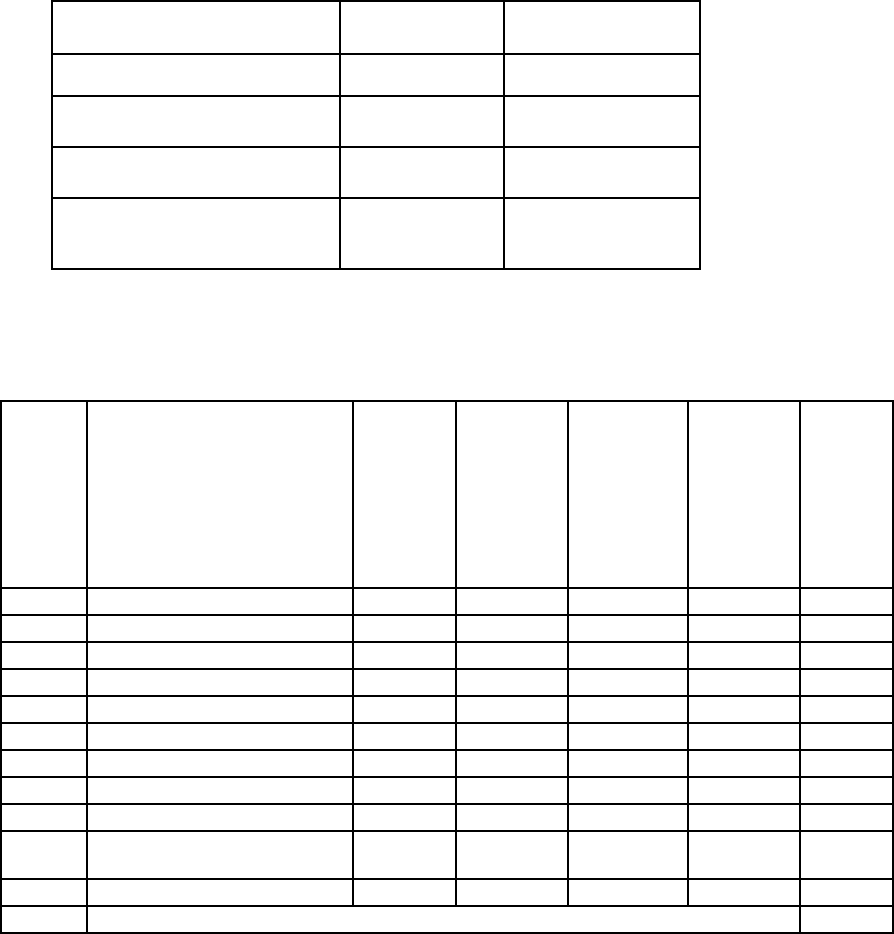

10.2.4.Расчет стоимости объекта по доходному подходу

методом прямой капитализации.

Расчет рыночной стоимости оцениваемого объекта методом капитализации

Наименование показателя

Единица

измерения

Исходное значение, формула

Расчетное

значение

Общая площадь кв.м

50

Z

Рыночная арендная ставка

руб./кв.м

1234

Z

Потенциальный валовой доход руб.

ПВД = А * S * 12 мес.Z

740 400

Коэффициент недоиспользования

Z

0,00

Потери от недоиспользования руб.

0

Действительный (эффективный) валовой доход руб.

ДВД = ПВД – потери Z

740 400

Операционные затраты (постоянные) H #

#

Z

Полная восстановительная балансовая стоимость руб.

4 643 518

Z

Норма амортизации, % Z

1,0%

Z

Фактический срок службы здания, лет Z

4

Z

Сумма начисленной амортизации на начало 2008 г. руб.

аморт. 01.01.2008

= N

ам.

* Т

экспл. *

С

восст.бал.

185 741

Остаточная балансовая стоимость на начало 2008 г. руб.

С

бал. ост. 01.01.2008

= С

восст.бал.

–

аморт.

01.01.2008

4 457 777

Начисленная амортизация на начало 2009 г. руб.

аморт. 01.01.2009 г.

= N

ам.

* Т

экспл.

С

восст.бал.

232 176

Остаточная балансовая стоимость на начало 2009 г. руб.

С

бал. ост. 01.01.2009

= С

восст.бал.

–

аморт.

01.01.2009

4 411 342

Среднегодовая балансовая стоимость

руб.

Z

4 434 560

1) Налог на имущество руб.

2,2%

97 560

2) Затраты на страхование, % от среднегодовой

остаточной балансовой стоимости

руб.

1,0%

44 346

3) Плата за землю руб.

Sзем.уч. * арендная ставка

3 853

Площадь земельного участка, кв.м Z

59,1

Z

Ставка земельного налога, за 1 кв.м Z

65,2

Z

4) Оплата охранной сигнализации руб.

H

12 000

Итого постоянных операционных затрат руб.

H

157 759

Операционные затраты (переменные) H #

#

#

12

Т

*

S

S

К

своб

общ

своб

нд

2

СС

.01.2009бал.ост.01.01.2008бал.ост.01

33

1) Заработная плата обслуживающего персонала руб.

3000*0,25*12 мес. + 26% от ФОТ

11 340

2) Коммунальные платежи руб.

1800 * 12 мес.

27 600

3) Расходы на управление, % от ДВД руб.

2,0%

14 808

4) Прочие расходы, % от ДВД руб.

1,0%

7 404

Итого переменных операционных затрат руб.

H

61 152

Резервы на замещение Z

Z

Z

Стоимость замены покрытия пола через 4 года Z

75 000

Норма дохода, % Z

8,0%

Z

Срок накопления, лет Z

4

Z

фактор фонда возмещения РМТ (FV) H

0,2219208

H

Ежегодный взнос в фонд возмещения руб.

Z

16 644

Чистый операционный доход руб.

Z

504 845

Коэффициент капитализации H

11,0700

Z

Рыночная стоимость объекта по доходному

подходу

руб.

H

4 560 479

Рыночная стоимость 1 кв.м руб.

H

91 210

10.3.Оценка объекта по затратному подходу.

Затратный подход – способ оценки имущества, основанный на

определении стоимости издержек на создание, изменение и утилизацию

имущества, с учетом всех видов износа.

Затратный подход основан на принципе замещения, согласно которому

осведомленный покупатель не заплатит цену большую, чем цена приобретения

соответствующего земельного участка и воссоздания собственности, имеющей

полезность, одинаковую с рассматриваемой собственностью.

Основные этапы применения затратного подхода:

1) определение стоимости строительства здания (СС);

2) определение предпринимательской прибыли (прибыли инвестора)

(ПП);

3) определение восстановительной стоимости здания как стоимости

строительства с учетом предпринимательской прибыли

4) расчет выявленных видов износа (И);

5) определение остаточной стоимости здания

6) оценка рыночной стоимости земельного участка (С

зем

);

7) расчет итоговой стоимости объекта оценки по затратному подходу:

С

затр

=С

ост

+С

зем

10.3.1.Определение стоимости строительства объекта.

Определение восстановительной стоимости производилось на основе

данных техпаспорта объекта с последующим пересчетом в текущие цены на

дату оценки с помощью таблиц «Индексов пересчета».

1i1

i

*FVPMT

n

34

Период

индексации Источник данных

Значение

индекса

1969-1984

гг.

Приложение № 1 к

постановлению Госстроя

СССР

1,17

от 11.05.83 г. № 94.

1984-1991

гг.

Приложение № 3 к

постановлению Госстроя

СССР

1,55

от 06.09.90 г. №14Д. (доп.

региональная поправка -

0,98)

1991-2008

гг.

Данные регионального

центра по ценообразованию

в строительстве Орловской

области

55,05

1991-

2004гг.

Данные регионального

центра по ценообразованию

в строительстве Орловской

области

31,39

2004-2007

гг.

Данные регионального

центра по ценообразованию

в строительстве Орловской

области

1,75374323

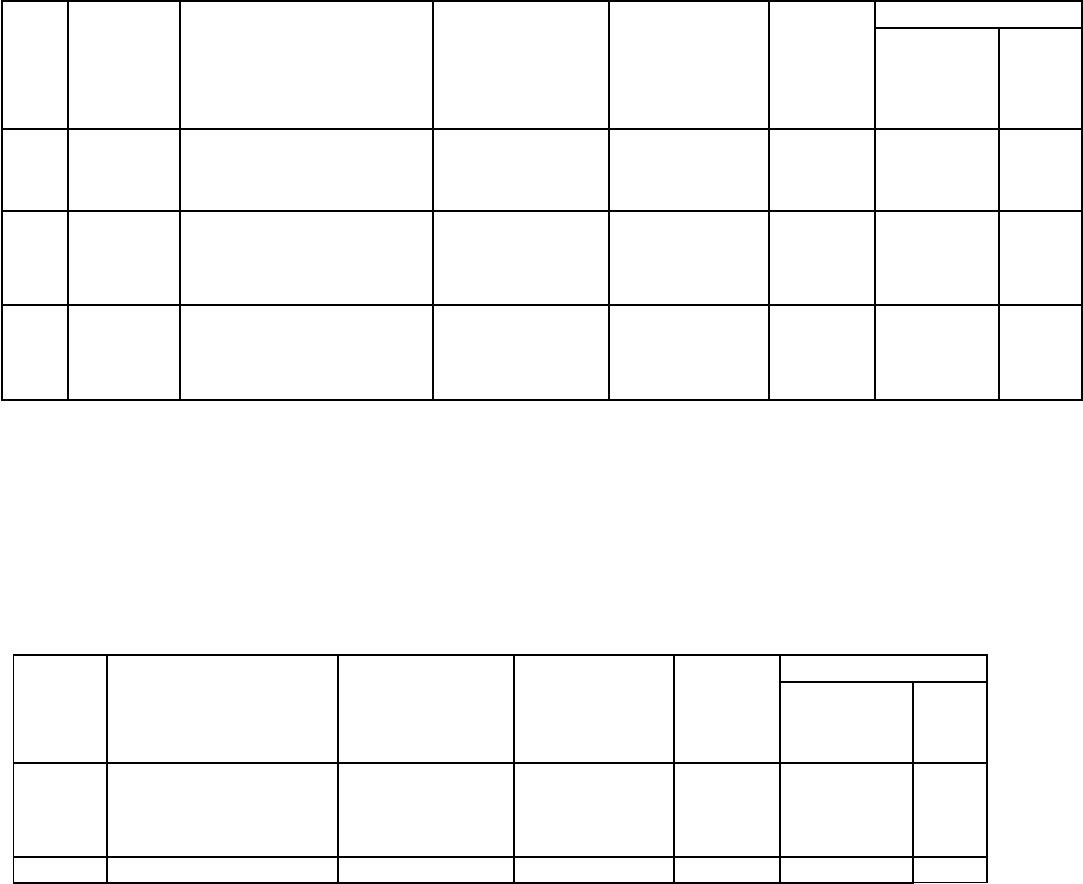

№ п/п

Наименование показателя

Торговое

помещение

Наименование объекта

1

Сборник 33

2

Таблица 2

3

Измеритель м3

4

Поправочный коэффициент на

климатический район, К

клим.

1

5

Поправочный коэффициент на

группу капитальности, К

кап.

1

6

Поправочный коэффициент на

различие в объеме, К

V

1

7

Поправка на

электротехнические устройства

1

8

Объем 188,00

9

Индекс пересчета на дату

оценки

1,75374323

10

Стоимость строительства

здания по состоянию на 2004,

руб.

617 269

11

Стоимость строительства

здания на дату оценки, руб.

1 082 531

10.3.2.Определение предпринимательской прибыли.

35

Предпринимательская прибыль (прибыль инвестора) –

предпринимательский доход, представляющий собой вознаграждение

инвестору за риск, связанный с реализацией строительного проекта.

Минимальная величина предпринимательской прибыли, которую

необходимо получить инвестору для компенсации финансовых потерь при

вложении средств на период строительства, определяется как разница между

будущей стоимостью строительства здания (на дату окончания строительства)

и текущей стоимостью проекта.

Показатель Значение показателя

Рыночная стоимость 1 кв.м. полезной площади, Срын 85 610

Себестоимость строительства 1 кв.м. общей площади,

Ссеб.

19 000

Доля собственных средств инвестора (m) 30%

Отношение полезной площади помещения к общей

площади здания, К1

100%

Доля затрат на аренду земельного участка, К2 8%

Банковский процент по кредиту 16%

273

10.3.3.Определение восстановительной стоимости.

Для объектов недвижимости, стоимость строительства которых

определена на основании сборников УПВС, в качестве восстановительной

стоимости определяется стоимость замещения:

С

восст

= С

зам.

= СС + КИ + ПП

где: КИ – косвенные издержки – расходы, которые необходимы для

организации и сопровождения процесса строительства.

Основная часть косвенных издержек учитывается в сборниках УПВС,

однако, существуют неучтенные сборниками издержки, которые необходимо

включить дополнительно при расчете стоимости замещения.

К косвенным издержкам относятся:

- исследование природных условий на площадке застройки;

- дополнительная заработная плата и пособия рабочим;

- все виды страховок, налогов и обязательных отчислений;

- стоимость инвестиций в землю;

1

))1(1(

)1(

21

imС

ККС

ПП

себ

рын

36

- проценты по кредитам;

- административные расходы застройщика.

Расчет восстановительной стоимости приводится в следующей таблице:

Наименование показателя Норма, %

Значение

показателя, руб.

Стоимость строительства

Z 1 082 531

Косвенные издержки

15% 162 380

Предпринимательская

прибыль

273% 3 398 607

Восстановительная

стоимость объекта

недвижимости

Z 4 643 518

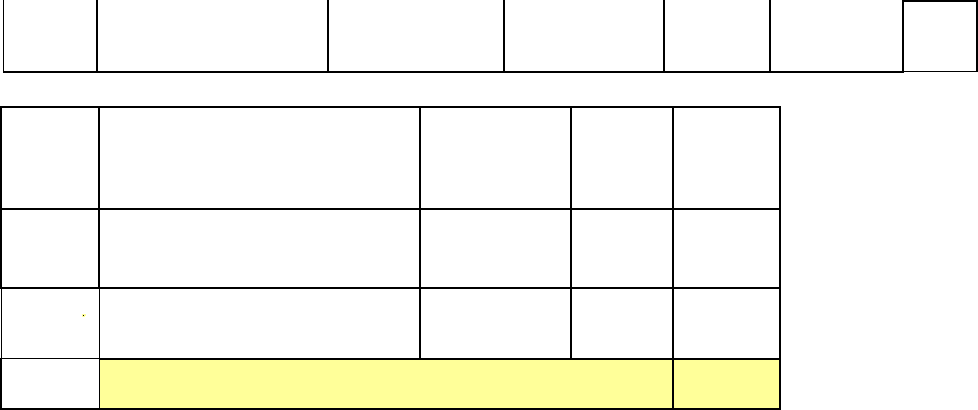

10.3.4.Определение выявленных видов износа.

№ п/п

Наименование

конструктивного элемента

Уд. вес

по

таблице

Поправка

к уд. весу

Уд. вес с

поправкой

Износ

констр

эл-тов

%

износа

констр

эл-тов

в

общем

износе

здания

1 2 3 4 5 6 7

1 Фундаменты 4 0,7 2,8 4 0,112

2 Стены 27 1 27 5 1,35

3 Перекрытия 19 1 19 5 0,95

4 Кровля 5 1 5 5 0,25

5 Полы 5 1 5 5 0,25

6 Проемы 13 1 13 5 0,65

7 Внутренняя отделка 3 1 3 5 0,15

8 Прочие 9 0,7 6,3 5 0,315

9

Санитарно-технические

устройства

15 1 15 5 0,75

Z Всего: 100 H 96,1 H 4,777

H Физический износ, % 5%

Расчет остаточной стоимости объекта:

Остаточная стоимость объекта недвижимости определяется как

восстановительная стоимость за вычетом совокупного износа:

С

ост

= С

восст

* (1 – И

сов

)

где И

сов

– величина совокупного износа, выраженная в долях единицы.

С

ост

= 4 643Z518* (1 – 0,05) = 4411 342

10.3.5.Оценка рыночной стоимости земельного участка

37

В оценке земельного участка применяем следующие методы:

метода сравнения продаж (в рамках сравнительного подхода);

методом остатка (в рамках доходного подхода).

элементы затратного подхода используются в части расчета

восстановительной стоимости улучшений земельного участка в методе

остатка.

Сравнительный подход к оценке земельного участка (метод

сравнения продаж).

Метод сравнения продаж применяется для оценки земельных участков,

как занятых зданиями и сооружениями, так и для свободных земельных

участков. Суть данного метода заключается в сопоставлении цен на проданные

земельные участки с внесением корректировок на отличия от оцениваемого

участка.

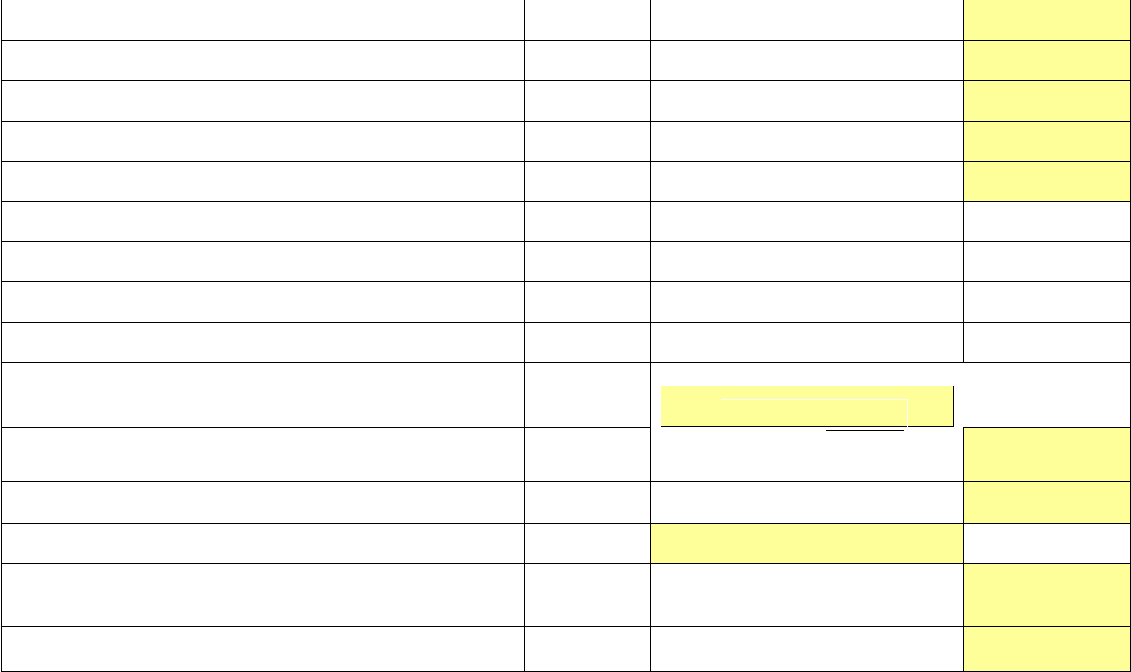

Характеристика аналогов

№ п/паналога

Дата

Характеристика

Местоположение

Наличие

коммуникаций

Площадь

участка,

кв. м.

Цена аналога, руб.

аналога

общая

за

1 кв.

м.

1

01.02.2008

земельный участок для

коммерческого

строительства, пер.Речной

центр есть 750 3 300 000 4 400

2

01.02.2008

земельный участок для

коммерческого

строительства, ул

Горького

центр есть 1 900 15 000 000 7 895

3

02.02.2008

земельный участок для

коммерческого

строительства, ул

Паровозная

окраина есть 1 100 2 900 000 2 636

Расчет корректировок:

№

аналога

парных

продаж

Характеристика

Местоположение

Наличие

коммуникаций

Площадь

участка,

кв. м.

Цена аналога, руб.

аналога

общая

за

1 кв.

м.

1

земельный участок для

коммерческого

строительства, ул

Московское шоссе

центр есть 7 000 20 500 000

2 929

2 земельный участок для окраина есть 1 500 1 900 000

1 267

38

коммерческого

строительства, ул.

Пархоменко

№

аналога

парных

продаж

Характеристика аналога

парных продаж

Местоположе-

ние площадь

цена за 1

кв.м

1

земельный участок для

коммерческого строительства, ул

Московское шоссе

центр 7 000 2 929

2

земельный участок для

коммерческого строительства, ул.

Пархоменко

окраина 1 500

1 267

H

Относительная корректировка на местоположение

(окраина-центр) 2,31

0,432571

39

Расчет стоимости земельного участка методом сравнения продаж

№

п/п

Цена за

1кв м

Корректировки

Скорректированная

цена

Суммарная

корректировка,%

Ранг

на право

собственности

на условия

финансовых

расчетов

на цену

предложения

на дату продажи

на местоположение

на масштаб

на условия

продажи

на наличие

коммуникаций

1

4 400

1 1 1 1,05 1,00 1,00 1,00 1 4 620 -5% 2

2

7 895

1 1 1 1,05 1,00 1,00 1,00 1 8 290 -5% 2

3

2 636

1 1 1 1,05 2,31 1,00 1,00 1 6 394 -143% 1

Z Средневзвешенная стоимость 1 кв. м 6 443 Z 5

Z Площадь земельного участка, кв.м 59 Z Z

Z Рыночная стоимость земельного участка по сравнительному подходу, руб 380 137 Z Z

Z Z

n (в месяцах)

=

2

i (% в месяц)

=

2,50%

К = 105%

40