Курсовая работа - Оценка рыночной стоимости обекта недвижимости

Подождите немного. Документ загружается.

10.1.2.Рассчет корректировок:

Основное правило корректировок при реализации метода сравнения

продаж:

Корректируется цена продажи сравнимого объекта недвижимости

для моделирования стоимости оцениваемого объекта. Оцениваемый

объект никогда не подвергается корректировкам.

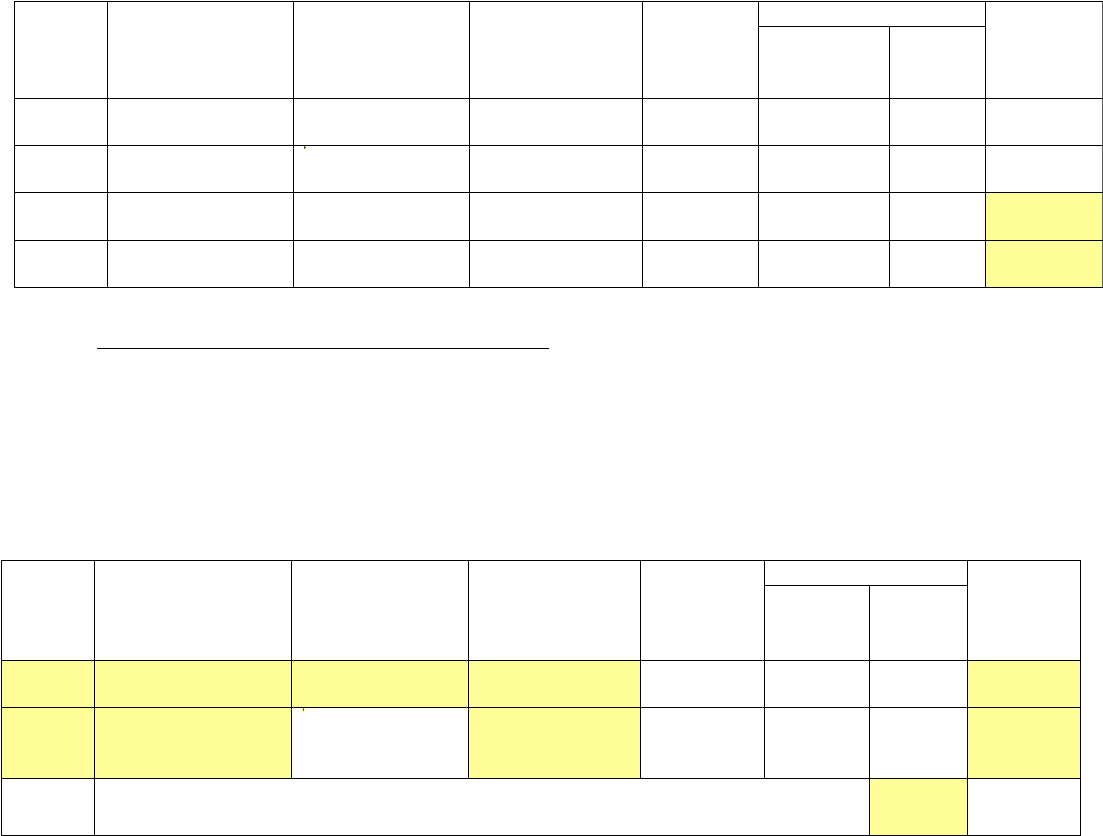

Аналоги для расчета корректировок на местоположение и вид отделки:

№

аналога

парных

продаж

Характеристика

аналога парных

продаж

Местоположение

Характеристика

местоположения

Общая

площадь,

кв. м.

Цена, руб.

Вид

отделки

общая

за 1 кв.

м.

1

Торговое

помещение

ул. ГуртьеваZ

центр 178 12 000 000 67 416 улучшенная

2

Торговое

помещение ул.Привокзальная

окраина 42,3 2 600 000 61 466 улучшенная

3

Торговое

помещение

ул.Маринченко окраина 44 1 870 000 42 500 типовая

4

Торговое

помещение

ул.Салтыкова-

Щедрина

центр 45 2 600 000 57 778 типовая

1) Корректировка на местоположение

Для расчета корректировки по местоположению используется метод

парных продаж. Для этого выявляются дополнительно объекты аналоги

сопоставимые по всем характеристикам кроме местоположения. Аналоги

оценки использовать нельзя.

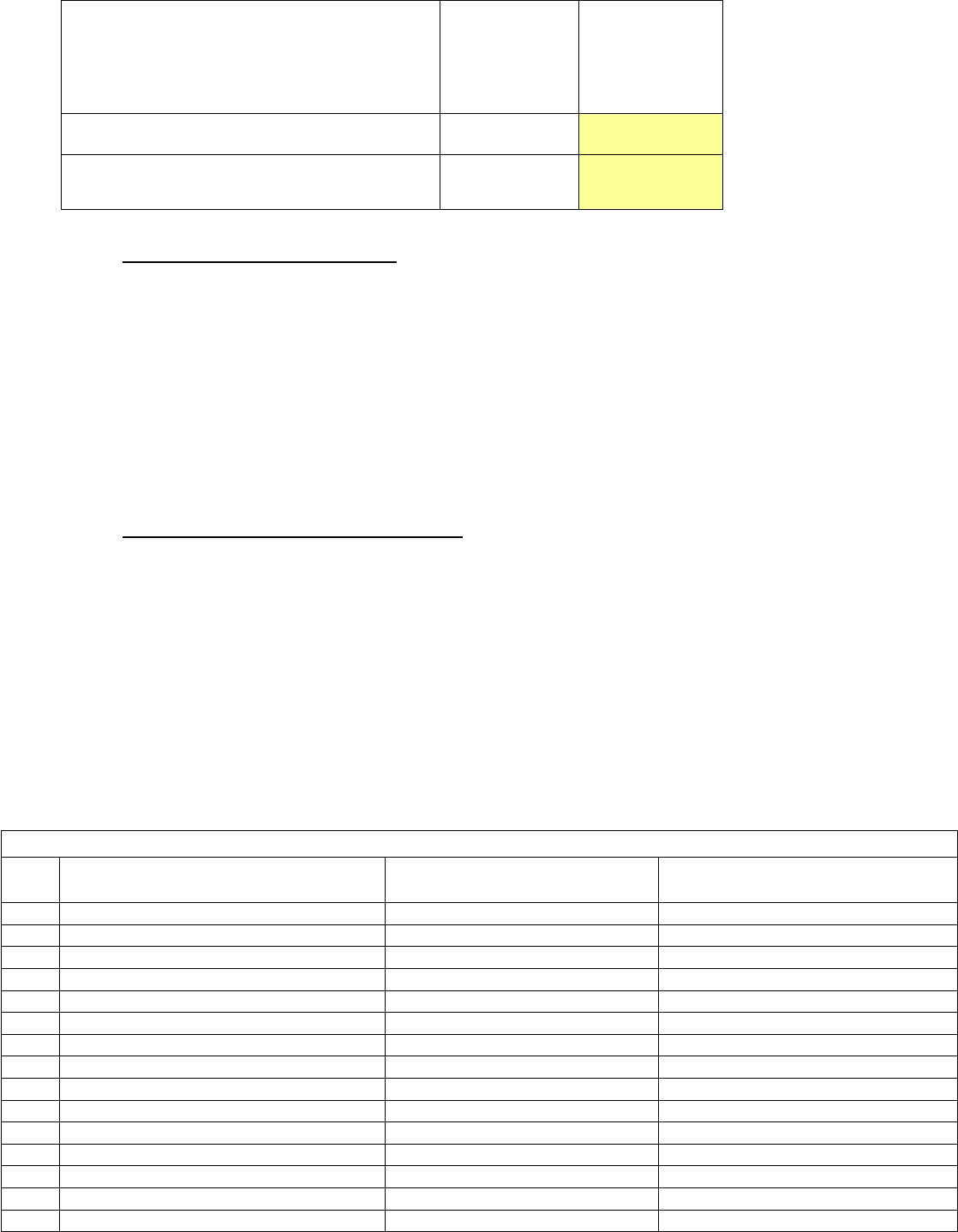

Расчет корректировки на местоположение для помещений с типовой отделкой:

№

аналога

парных

продаж

Характеристика

аналога парных

продаж

Местоположение

Характеристика

местоположения

Общая

площадь,

кв. м.

Цена, руб.

Вид

отделки

общая

за 1 кв.

м.

1

Торговое

помещение

ул.Маринченко окраина 44 1 870 000 42 500 типовая

2

Торговое

помещение

ул. Салтыкова-

Щедрина

центр 45 2 600 000 57 778 типовая

H

Относительная корректировка на местоположение для торговых помещений с

типовой отделкой

1,36 H

Сводная таблица корректировок:

21

Наименование корректировки

Тенденция

корректировки

Величина

относительной

корректировки,

применяемой к

цене 1 кв.м, %

Корректировка на местоположение (окраина -

центр):

повышающая 1,36

Корректировка на местоположение (центр -

окраина):

понижающая 0,74

2) Корректировка на износ

Наиболее распространенные корректировки, относящиеся к физическим

характеристикам сравниваемых объектов – корректировка на износ и на вид

отделки. Расчет корректировки на физический износ произведен в таблице

«Аналоги для сравнительного подхода» по формуле:

%100*/

нормфакт

ТТИ

3) Корректировка на вид отделки

Корректировка определяется методом прямого анализа характеристик на

основе расчета стоимости проведения ремонта с разным уровнем отделки:

типовой, улучшенного качества и высококачественной (евро).

Расчет производить исходя из следующих условий: ремонт производится

в помещении площадью 60 кв. м и высотой 3 м, имеющем два окна и две двери.

Цены на материалы и проведение работ принимать на основе текущего анализа

рынка. Расход материалов – исходя из размеров помещения

Корректировка на вид отделки

Nп/п Конструкционные элементы Типовая отделка Отделка улучшенного качества

Z Z Z Z

1 Полы Линолеум по ДСП Ламинат по фанере

H Стоимость материалов(1м.кв.) 320 370

H Стоимость работ(1м.кв.) 100 160

H Всего 420 530

2 Стены Штукатурка Гипсокартон

H Стоимость материалов(1м.кв.) 80 95

H Стоимость работ(1м.кв.) 170 210

H Всего 250 305

H Z Простые обои Обои улучшенного качества

H Стоимость материалов(1м.кв.) 50 90

H Стоимость работ(1м.кв.) 85 100

H Всего 135 190

3 Отделка потолков Шпаклевка и побелка Потолки"ARMSTRONG"

H Стоимость материалов(1м.кв.) 50 200

Практически всегда объекты сравнения имеют различия в физических

характеристиках — разные размеры, вид и качество использованных

строительных материалов, износ, внешний вид и т. д.

22

H Стоимость работ(1м.кв.) 120 180

H Всего 170 380

4 Окна Простые деревянные в блоках Стеклопакеты

H Стоимость материалов. 3700 8000

H Стоимость работ. 280 640

H Всего 3980 8640

5 Двери Простые фанерные Филенчатые деревянные

H Стоимость материалов. 1700 2700

H Стоимость работ. 900 1500

H Всего 2600 4200

Z

Стоимость работ для помещ. Площ.

60кв.м (bxl=12x5м; h=3,0м; 2 окна

1,5х1,4; 2 двери 1х2,1) 84365 126315

Z Стоимость 1 кв.м 1406,08 2105,25

Z Z Z Z

Z Корректировка типовая-улучшенная 0,668 понижающая

Z Корректировка улучшенная-типовая 1,497 повышающая

4) Корректировка на условия финансовых расчетов

Для объекта-аналога 1 принимаются следующие условия: аналог продан

при условии рассрочки платежа равными суммами на 12 месяцев, ставку

дисконтирования принять по средней ставке кредита 15%.

5) Корректировка на переданные права собственности

Для объекта-аналога 4 необходимо принять условие: аналог продан с

обременением арендного договора на срок 2 года, контрактная арендная ставка

меньше рыночной на 20%, ставка дисконтирования 12%

10.1.3. Расчет стоимости объекта по сравнительному подходу.

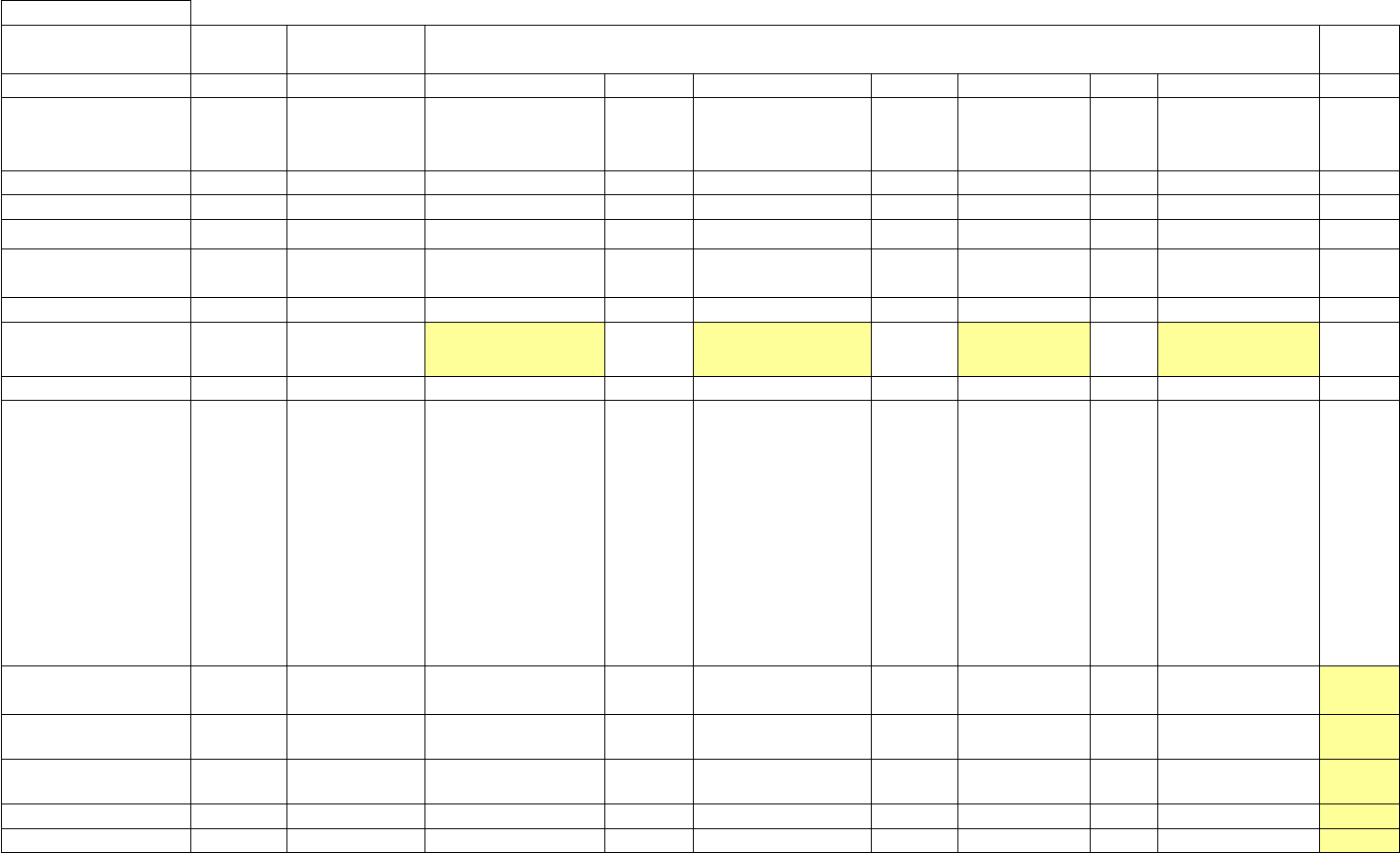

23

H

Элемент сравнения Ед. изм.

Оцениваемы

й объект

Объекты

сравнения

H H H H H H H

H H H Аналог 1 H Аналог 2 H Аналог 3 H Аналог 4 H

Адрес H

ул. 1-

Поссадская

г. Орел, ул.

Горького

Z

г. Орел, ул.

Красноармейская(

р-н обл.прок-ры)

Z

г. Орел, ул.

Салтыкова-

Щедрина

Z

г. Орел, ул.

Веселая слобода

Z

Дата продажи H 01.04.2008 25.02.2008 Z 03.03.2008 Z 08.02.2008 Z 02.02.2008 Z

Цена продажи руб. Z 5 000 000 Z 2 500 000 Z 2 600 000 Z 2 660 000 Z

Общая площадь м

2

50 72 Z 42 Z 45 Z 61 Z

Вид внутренней

отделки

Z улучшенная улучшенная Z улучшенная Z типовая Z типовая Z

Единица сравнения: Z Z Z Z Z Z Z Z Z Z

Цена 1 м

2

общей

площади

руб./м

2

Z 69 444 Z 59 524 Z 57 778 Z 43 607 Z

Корректировки: Z Z Z Z Z Z Z Z Z Z

Переданные права

собственности

Z Z

собственность без

обременения

Z

собственность без

обременения

Z

собственност

ь без

обременения

Z

обременение

арендным

договором на

срок 2 года,

контрактная

арендная ставка

меньше

рыночной на

20%, ставка

дисконтировани

я 12%;Адог=987;

Арын=1234

Z

Расчет

корректировки

Z Z Z Z Z Z Z Z ЧОД дог. =

722

630

Z Z Z Z Z Z Z Z Z ЧОД рын. =

903

288

Z Z Z Z Z Z Z Z Z Δ ЧОД = РМТ =

180

658

Z Z Z Z Z Z Z Z Z i (%) = 12%

Z Z Z Z Z Z Z Z Z n = 2

24

Z Z Z Z Z Z Z Z Z

Фактор текущей

стоимости

аннуитета =

1,6900

5

Z Z Z Z Z Z Z Z Z К = PV (PMT) = 305321

Корректировка руб. Z 0 Z 0 Z 0 Z 5 005 Z

Условия

финансовых

расчетов

Z Z

Продан при

условии рассрочки

платежа равными

суммами на 12

мес., ставка

дисконтирования

15%

Z типичные Z типичные Z типичные Z

Расчет

корректировки

Z Z

FV =

2 500

000

Z Z Z Z Z Z

Z Z Z i (%) = 0,15 Z Z Z Z Z Z

Z Z Z n = 1 Z Z Z Z Z Z

Z Z Z

Фактор текущей

стоимости

денежной единицы

=

0,86150

9

Z Z Z Z Z Z

Z Z Z

PV =

2 153

773

Z Z Z Z Z Z

Z Z Z

К =

-346 227 Z Z Z Z Z Z

Корректировка руб. Z -4 809 Z 0 Z 0 Z 0 Z

Скорректированна

я цена

руб./

кв.м

H 64 635 H 59 524 H 57 778 H 48 612 H

Дата продажи

(рост цен на 2,5% в

месяц)

Z Z Z Z Z Z Z Z Z Z

Расчет

корректировки

Z Z n (в месяцах) = 1 n (в месяцах) = 1

n (в месяцах)

=

2 n (в месяцах) = 2

# Z Z i (% в месяц) = 2,50% i (% в месяц) = 2,50%

i (% в месяц)

=

2,50

%

i (% в месяц) = 2,50%

# Z Z К = 103% К = 103% К = 105% К = 105%

Корректировка Z Z 1,03 Z 1,03 Z 1,05 Z 1,05 Z

25

Местоположение Z центр центр Z центр Z центр Z окраина Z

Корректировка Z H 1,00 Z 1,00 Z 1,00 Z 1,36 Z

Физические

характеристики

(физический износ,

%)

Износ

(%) =

5 20 Z 15 Z 20 Z 15 Z

Корректировка % Z 1,19 Z 1,12 Z 1,19 Z 1,12 Z

Вид внутренней

отделки

Z улучшенная улучшенная Z улучшенная Z типовая Z типовая Z

Корректировка Z Z 1,00 Z 1,00 Z 1,50 Z 1,50 Z

Скорректированна

я цена

руб./м

2

H 79 223 H 68 667 H 108 290 H 116 622 H

Совокупная

корректировка

Z Z 14% Z 15% Z 87% Z 167% Z

Весовой

коэффициент

Z Z 4 Z 3 Z 2 Z 1 Z

Стоимость 1 кв.м

объекта оценки, руб.

Z H 85 610 H H H H H H H

Стоимость объекта

оценки, руб.

Z H 4 280 500 H H H H H H H

26

10.2.Оценка объекта по доходному подходу.

Доходный подход к оценке объекта недвижимости представляет собой оценку

стоимости исходя из ожидания покупателя, ориентирующегося на будущие

доходы от его использования и их текущее выражение в денежной сумме.

Доходный подход к оценке основывается на 3-х принципах оценки

недвижимости:

1. Принцип ожидания – характеризует точку зрения покупателя, который

ожидает получение доходов в будущем. Исходя из этого принципа, рыночная

стоимость определяется как текущая стоимость будущих выгод (т.е. выручки от

эксплуатации и перепродажи). В основе принципа лежит теория стоимости

денег во времени.

2. Принцип спроса и предложения – характеризует точку зрения рынка на

стоимость объекта. Принцип утверждает, что цена собственности определяется

соотношением спроса и предложения на данном сегменте рынка.

3. Принцип замещения – характеризует точку зрения информированного

покупателя, который не заплатит за объект сумму, большую стоимости

аналогичного объекта, и который при прогнозе будущих доходов от объекта

недвижимости ориентируется на сопоставимые объекты.

Доходный подход предполагает, что объект недвижимости стоит ровно

столько, сколько стоят сегодня доходы от его эксплуатации. То есть в основу

техники доходного подхода положены принципы сложного процента.

PV - ?

PM

T

PM

T

PM

T

PM

T

1 2 3 4

Дата

оценки

Период владения объектом

Доходный подход к оценке рыночной стоимости объекта недвижимости

реализуется в методах:

Метод прямой капитализации – применяется в случаях, когда оцениваемый

объект недвижимости приносит постоянный, равномерный доход, путем

капитализации чистого операционного дохода в текущую стоимость объекта.

27

Метод дисконтированных денежных потоков учитывает первоначальный

отрицательный денежный поток, неравновеликие доходы и возврат вложенного

капитала в форме реверсии – продажи объекта по истечении периода владения.

Основные этапы процедуры оценки при доходном подходе (методом

прямойкапитализации):

1. Составление прогноза будущих доходов от сдачи оцениваемых

площадей в аренду за период владения.

2. Определение эксплуатационных затрат, необходимых для управления и

поддержания объекта недвижимости в требуемом техническом состоянии;

определение чистого операционного дохода.

3. Прогнозирование стоимости объекта в конце периода владения, т. е.

величины реверсии.

4. Пересчет спрогнозированных доходов и величины реверсии в текущую

стоимость посредством методов прямой капитализации или дисконтированных

денежных потоков.

28

10.2.1. Расчет рыночной аренной ставки.

Рыночная арендная ставка представляет собой ставку, преобладающую

на рынке аналогичных объектов недвижимости, т.е. является наиболее

вероятной величиной арендной платы, за которую типичный арендодатель

согласился бы сдать, а типичный арендатор согласился бы взять это имущество

в аренду. То есть рыночная арендная ставка представляет собой расчетную

гипотетическую сделку.

Рассчитывается средневзвешенная арендная ставка на основе

имеющихся объектов-аналогов:

n21

nn2211

Р.......РР

Р*.....АР*АР*А

А

Характеристика

аналога

Этажность

Площадь,

кв.м

Вид

внутренней

отделки

Арендная

ставка за 1

кв.м

Ранг А * Р

Торговое

помещение по

ул.2-Посадской

1 175 улучшенная 1600 3 4800

Торговое

помещение по ул.

Комсомольской

1 75 улучшенная 1200 4 4800

Торговое

помещение по

ул.Горького

1 53 типовая 900 2 1800

Торговое

помещение по

ул.К.Маркса

1 25 типовая 940 1 940

Сумма 10 12340

Средневзвешенное значение арендной ставки, руб. 1234

10.2.2. Определение потенциального и действительного валового дохода.

Потенциальный валовый доход (ПВД) — это общий валовый доход от

недвижимости при ее 100%-ной сдаче в аренду без учета всех потерь и

расходов на содержание. Основой для определения ПВД является договор

аренды или рыночная арендная ставка.

ПВД измеряется за год, зависит от размера арендуемой площади и

установленной ставки, рассчитывается по формуле:

ПВД = 12 С

0

S

где S – арендуемая площадь;

С

0

– ставка за 1 кв. м. арендуемой площади в месяц;

12 – кол-во месяцев в году

Действительный валовый доход (ДВД) – это доход от недвижимости с

учетом уровня загрузки и потерь при сборе арендной платы, т.е.:

ДВД = ПВД – Потери

29

10.2.3. Определение операционных расходов.

Операционные (эксплуатационные) расходы – это периодические

расходы для обеспечения нормального функционирования объекта, которые

делятся на:

постоянные;

переменные;

расходы на замещения

К условно-постоянным относятся расходы, размер которых не зависит

от степени эксплуатационной загруженности объекта и уровня предостав-

ленных услуг:

• налог на имущество;

• земельный налог (или арендная плата за землю);

• платежи по страхованию имущества;

• заработная плата обслуживающего персонала с учетом налогов, (если з/

пл фиксирована вне зависимости от загрузки здания).

К условно-переменным расходам относятся расходы, размер которых

зависит от степени эксплуатационной загруженности объекта и уровня

предоставляемых услуг:

• коммунальные платежи;

• расходы на текущие ремонтные работы;

• заработная плата обслуживающего персонала с учетом налогов (если

з/пл зависит от загрузки здания);

• расходы по обеспечению безопасности (сигнализация, милицейская

кнопка и др.);

• расходы на рекламу;

• расходы на управление (обычно принято определять величину расходов

на управление в процентах от действительного валового дохода) и т.д.

К резервам на замещение относятся расходы на периодическую замену

быстроизнашивающихся конструктивных элементов здания (кровля, покрытие

пола, санитарно-техническое оборудование, электроарматура). Данные затраты

носят единовременный характер, однако в целях оценки предполагается, что

денежные средства должны периодически аккумулироваться в специальном

резервном фонде.

10.2.4. Методы определения нормы дохода и нормы возврата. Расчет

коэффициента капитализации.

Коэффициент капитализации- по своей экономической сути

представляет собой показатель доходности объекта недвижимости, т.е.

отношение чистого годового дохода к цене объекта недвижимости:

С

ЧОД

R

Коэффициент капитализации включает в себя две составляющие:

- норму дохода на капитал, R

on

30