Курсовая работа- Финансовая политика предприятия в условиях инфляции

Подождите немного. Документ загружается.

Последнее особенно опасно. В отчетности может быть показана инфляционная

сверхприбыль, но если предприятие планирует свою деятельность, основываясь на

такой прибыли, в дальнейшем могут быть финансовые трудности. В следующем

разделе будет приведен пример возможных искажений отчетных данных в условиях

инфляции.

Вполне естественным является требование, что любой сделке должно

предшествовать тщательное ознакомление с финансовой отчетностью возможного

контрагента. Нередки случаи, когда, поддавшись обаянию звучных терминов

«корпорация», «президент» и проч., предприниматели заключали контракты с

заведомо неплатежеспособными контрагентами. В условиях инфляции эта опасность

многократно возрастает. Поэтому финансовый менеджер как никто другой должен

знать структуру отчета и отчетности, предъявляемые к ним требования, уметь

работать с ними.

12

3. МЕТОДЫ ОЦЕНКИ И ПРИНЯТИЕ РЕШЕНИЙ

ФИНАНСОВОГОХАРАКТЕРА В УСЛОВИЯХ ИНФЛЯЦИИ

Как отмечалось выше, оценка играет исключительно важную роль в учете и

представлении отчетности. Применяя те или иные оценки, можно формировать

специфическую картину об имущественном и финансовом потенциале

хозяйствующего субъекта и тем самым влиять на финансовые решения в отношении

этого субъекта. Как известно, основополагающим и повсеместно распространенным

принципом ведения бухгалтерского учета является оценка объектов учета по

себестоимости.

В условиях инфляции подобные оценки могут значительно отличаться от

текущих рыночных оценок. Поэтому, с позиции соответствия стоимостной оценки

активов предприятия их рыночной цене, бухгалтерская отчетность не достоверна,

что усложняет работу финансового менеджера.

Существует и другая причина, вызывающая не столько недостоверность

отчетных данных, сколько их вариабельность. Это возможность применения разных

методов оценки и учета, разрешенных нормативными документами и по-разному

влияющих на результатные показатели и отчетность. Сразу же отметим, что слово

достоверность здесь не следует понимать буквально. Оно используется лишь для

характеристики степени соответствия учетной и текущей оценок. Применение тех

или иных методов, с одной стороны, обусловливается ситуацией с текущими и

прогнозируемыми ценами, а с другой стороны, дает возможность регулировать

отчетные данные в определенных пределах

B данном случае мы не вкладываем в это слово негативный смысл, а

утверждаем, что в условиях изменения цен представление о фирме по данным

отчетности в зависимости от способа ее составления может меняться весьма

значимо. А вот какое из этих представлений считать менее или более достоверным

— решать аналитику (пользователю).

13

В основе понимания причин и целесообразности применения того или иного

метода оценки при наличии колеблющихся цен лежит классификация объектов

бухгалтерского учета на монетарные и немонетарные

В условиях инфляции политика управления этими активами различается,

кроме того, по-разному оперируют оценками этих активов при лимитировании

негативного влияния инфляционных процессов, например, в ходе переоценки при

составлении аналитического баланса в текущих ценах Охарактеризуем некоторые

общие подходы к управлению активами в условиях инфляции и отражению их в

отчетности

Вспомним, что при обсуждении активов фирмы традиционно обособляются

самостоятельные объекты учета, наиболее существенные в контексте отражения ее

текущего финансового состояния, — основные средства производственные запасы,

дебиторская задолженность, денежные средства и их эквиваленты

3.1. Управление оценкой вложений в основные средства

Основные средства в наибольшей степени подвержены влиянию инфляции.

Негативные последствия при этом имеют двоякий характер. Во-первых, искажается

оценка основных средств — как в отношении отдельных активов, так и суммарная

их оценка. Так, в балансе могут оказаться два объекта с одинаковыми

характеристиками, но с существенно различающимися стоимостными оценками в

силу приобретения их в разнос время В этом случае совершенно искажается

реальность балансовых оценок в части долгосрочных активов Во-вторых,

относительно небольшие амортизационные отчисления приводят к появлению

инфляционной прибыли, необоснованному росту налоговых платежей и эрозии

собственною капитала Известны два метода противодействия негативному влиянию

инфляции периодическая переоценка активов инициирование активной

реновационной политики за счет внедрения механизма ускоренной амортизации.

Периодическая переоценка основных средств. Смысл переоценки очевиден.

Замена исторической стоимости на восстановительную позволяет повысить

14

достоверность отчетных данных в балансе и увеличить амортизационные

отчисления, т е избежать инфляционной прибыли и эрозии капитала Этот метод

представляется обоснованным в условиях высоких темпов инфляции Переоценка

может выполняться способом экспертных оценок или способом коэффициентов В

первом случае оценку активов выполняют приглашенные оценщики-риэлторы,

которые дают свое мнение о реальной стоимости активов Многие специалисты не

без основания говорят о том, что степень «реальности» весьма субъективна и может

зависеть от того, сколько платит клиент за проделанную работу. Во втором случае

предприятие может воспользоваться специальными коэффициентами,

утвержденными уполномоченными государственными органами Переоценка

приводит к следующему результату в активе баланса увеличиваются суммы но

статьям переоцененных активов (например, статья «Основные средства»), а в

пассиве появляется (или возрастает) статья «Фонд переоценки» (в российском учете

он отражается в Показательный пример расхождении результатов работы

российских, оценщиков приводится в статье «Добавочный капитал»). Валюта

баланса возрастает. В дальнейшем увеличиваются амортизационные отчисления, что

исключает инфляционную добавку в налогооблагаемой прибыли.

Инициирование активной реновационной политики не предоставляет

возможности явно противодействовать влиянию инфляции. Механизм его действия

более замысловат, а эффект от его применения сказывается лишь в условиях

умеренной инфляции.

В России метод ускоренной амортизации разрешен к применению давно,

однако поначалу он понимался весьма своеобразно, поскольку подразумевал

увеличение линейной нормы амортизационных отчислений. По сути, в этом случае

лишь сокращался срок списания. Например, линейная норма равна 10%, т.е. актив

будет списан в течение 10 лет; при увеличении нормы в два раза сохранится

принцип равномерной амортизации, но период списания сократится до 5 лет.

Текущими бухгалтерскими (ПБУ 6/01 «Учет основных средств») и налоговыми

(ст. 256—259 Налогового кодекса РФ) регулятивами предусматривается

15

возможность качественно иного подхода: разрешены к применению специальные

методы ускоренной амортизации, используемые во многих экономически развитых

странах. В основе этих методов лежит идея перераспределения суммы

амортизационных отчислений по годам таким образом, чтобы было обеспечено

списание на издержки производства (обращения) около 70% стоимости основных

средств в первую половину нормативного срока службы. Приведем один из наиболее

распространенных в международной практике методов амортизации — метод

уменьшаемого остатка.

Ежегодная сумма амортизационных отчислений A рассчитывается по формуле

F= k N1 Sb

где N1- норм а равномерной амортизации;

k-коэффициент снижения;

Sb-остаточная стоимость актива.

Коэффициентом k можно варьировать, причем чем больше его значение, тем

относительно большая часть стоимости основных средств списывается на издержки

в первые годы начисления амортизации.

Ликвидационная стоимость (т.е. остаточная стоимость, не списанная в течение

нормативного срока эксплуатации объекта) может быть списана, например, в

течение следующего года. В данном случае в течение первой половины

нормативного срока списывается 71.2% балансовой стоимости объекта.

Важно подчеркнуть, что при использовании методов ускоренной амортизации

сумма годовых амортизационных отчислений в первые годы эксплуатации и

списания актива относительно завышена (по сравнению с равномерной

амортизацией), что приводит к уменьшению прибыли и, соответственно, налога на

прибыль.

Однако в последние годы списания актива картина меняется на

противоположную: величина годовых амортизационных отчислений меньше, чем

могла быть при равномерной амортизации, т. е. возрастает прибыль и,

соответственно, увеличивается налоговый платеж. Таким образом, в итоге

16

предприятие уплатит ту же самую сумму налога, но она будет перераспределена во

времени, т.е. в первые годы предприятие как бы получает бесплатный кредит от

государства. Чтобы получить выгоду от ускоренной амортизации, предприятие

должно с толком воспользоваться полученным кредитом; чаше всего его используют

для интенсификации обновления основных средств.

Легко видеть, что однозначной оценки того, какой метод более целесообразен

к применению, дать нельзя. При составлении отчетности для предоставления ее

акционерам выгоднее использовать метод равномерной амортизации, поскольку

выше прибыль. При составлении отчетности для налоговых органов выгоднее

ускоренная амортизация. Не случайно нередки случаи, когда в компаниях

одновременно используют несколько методов списания.

3.2. Управление оценкой вложений в производственные запасы

На крупных предприятиях даже при относительно невысокой инфляции

расхождения по абсолютным показателям могут быть весьма существенными.

Именно поэтому применяемые в фирме методы оценки запасов должны

декларироваться в ее учетной политике

Международными и отечественными бухгалтерскими регулятивами

рекомендовано к использованию несколько методов учета запасов. Общая логика их

применения такова. На начало очередного периода предприятие имеет запасы сырья,

материалов и т. п., необходимые для текущей деятельности. В течение этого периода

часть запасов отпускается в производство, одновременно от поставщиков приходят

новые запасы. В конце периода в результате инвентаризации можно выявить сумму

выходных запасов. Процедура циркуляции вложений в запасы описывается

известным балансовым уравнением

17

Из формулы видно, что одна и та же сумма (VD = Invb + SPL) распределяется

на себестоимость и выходные запасы (правая часть формулы). Поэтому различие в

методах оценки запасов состоит в том, какую часть этой суммы отнести к запасам, а

какую к себестоимости. Несложно предложить методы оценки, различающиеся, в

частности, алгоритмом распределения величины VD. На практике наибольшее

распространение получили следующие методы (они, в частности, рекомендованы и

ПБУ 5/01 «Учет материально-производственных запасов»): по себестоимости

каждой единицы, по средней себестоимости, по себестоимости первых по времени

приобретения материально-производственных запасов (способ ФИФО), по

себестоимости последних по времени приобретения материально-производственных

запасов (способ ЛИФО).

Согласно методу ФИФО запасы на производство должны списываться по мере

их поступления, а потому выходные запасы будут рассчитываться по ценам

последних купленных партий. Иными словами, метод ФИФО предполагает, что

относительно меньшую часть VD следует отнести к выходным запасам, а

относительно большую — к себестоимости.

Согласно методу ЛИФО запасы на производство должны списываться в

порядке, обратном их поступлению, а потому выходные запасы будут рассчитаны по

ценам первых купленных партий. Иными словами, метод ЛИФО предполагает, что

относительно большую часть VD следует отнести к выходным запасам, а

относительно меньшую — к себестоимости.

Метод ЛИФО дает более точную оценку себестоимости исходя из текущих

цен, зато искажает оценку выходных запасов в отчетности; метод ФИФО приводит к

диаметрально противоположным результатам. Поскольку в правой части формулы

только два слагаемых, оценка одного из них автоматически определяет оценку

другого; не случайно в литературе методы ЛИФО, ФИФО называют методами

оценки либо запасов, либо себестоимости (второй вариант методологически более

корректен). Кроме того, данное обстоятельство принимается во внимание и в

18

практических целях: сначала оценивается величина выходного запаса, а затем

балансовым методом находится себестоимость.

Выбор того или иного метода оценки может существенно влиять на

финансовые результаты. В литературе приводятся примеры, показывающие,

насколько значительным может быть расхождение в оценке производственных

запасов, а следовательно, и прибыли при использовании того или иного метода. Так,

компания «General Motors» в 1988 г. показала в балансе остатки запасов по методике

ЛИФО на сумму 7984,3 млн долл.; если бы она использовала методику ФИФО,

оценка составила бы 10509,6 млн долл., т.е. на 31,6% выше. Еще разительнее

расхождения в компании «Caterpillar»; те же показатели составили соответственно

1986,0 млн долл., 3614,0 млн долл., 82,7%

Какая методика представляется более обоснованной и предпочтительной? Все

зависит от критериев, которые принимаются во внимание. Метод ФИФО

обеспечивает относительно больший прирост авансированного капитала, лучшие

значения показателей рентабельности, т. е. дает более привлекательную картину для

непрофессиональных инвесторов. Применение метода ЛИФО приводит к

заниженной оценке производственных запасов и к меньшей величине прибыли, т. е.,

на первый взгляд, она дает менее привлекательные результаты. На самом деле, в

условиях инфляции ЛИФО наиболее предпочтительна, поскольку величина

уплачиваемого налога меньше, а следовательно, больше средств остается у

предприятия.

В условиях инфляции ФИФО дает некоторую инфляционную добавку к

прибыли, таким образом, предприятие «проедает» собственные оборотные средства

на приобретение сырья и запасов по возрастающим ценам.

Наконец, отметим, что методы оценки могут применяться двумя способами:

либо однократно по завершении отчетного периода, либо перманентно, т. е. но мере

отпуска сырья в производство. Оценка себестоимости (запасов) по ФИФО не зависит

от способа его применения, что касается ЛИФО и средних цен, то значения

19

себестоимости (а значит, и прибыли) будут разными в зависимости от того,

используется способ однократной или перманентной оценки.

3.3. Управление дебиторской задолженностью в условиях инфляции

Дебиторская задолженность представляет собой по сути иммобилизацию, т. е.

отвлечение из хозяйственного оборота, собственных оборотных средств

предприятия. Естественно, что этот процесс сопровождается косвенными потерями в

доходах предприятия, относительная значимость которых тем существеннее, чем

выше темп инфляции Экономический смысл данных потерь очевиден и выражается

в трех аспектах.

Во-первых, чем длительнее период погашения дебиторской задолженности,

тем меньше доход, генерируемый средствами, вложенными в дебиторов (равно как и

в любой другой актив) Это следствие основною принципа деятельности

предприятия: деньги, вложенные в активы, должны давать прибыль, которая при

прочих равных условиях тем выше, чем выше оборачиваемость.

Во-вторых, при инфляции, возвращаемые должниками денежные средства

обесцениваются. Этот аспект особенно актуален для текущего состояния российской

экономики.

В-третьих, дебиторская задолженность представляет собой один из видов

активов предприятия, для финансирования которого нужен соответствующий

источник. Поскольку в подавляющем большинстве случаев источники средств не

бесплатны, поддержание того или иного уровня дебиторской задолженности

сопряжено с затратами. Именно этими обстоятельствами обусловлено

распространение на Западе системы скидок при продаже продукции Как оценить

косвенные доходы и потери и определить допустимый уровень скидки, которую

можно предложить клиентам?

В основе расчета — учет динамики падения покупательной способности

денежной единицы. Ключевой характеристикой счетных алгоритмов является

индекс (коэффициент) падения покупательной способности денежной единицы

20

(k,ipii) как относительная величина, описывающая снижение покупательной

способности денежной единицы и равная обратной величине индекса инфляции.

Индекс цен действительно дает количественную характеристику обесценения

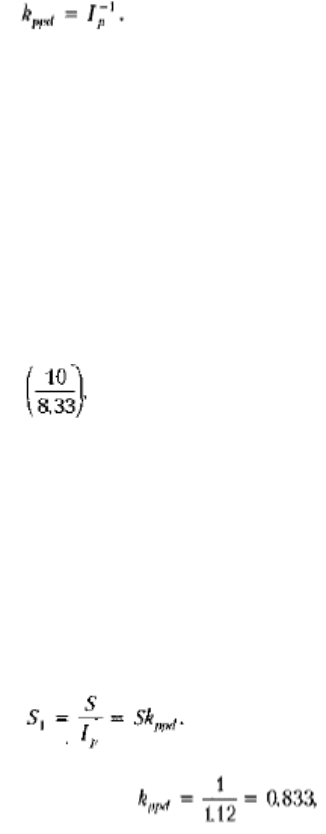

денег. Предположим, что некоторый товар (например, гамбургер) стоил в текущем

году 10 руб. Ожидается, что в следующем году цена на него повысится на 20%.

Допустим, что вы располагаете 100 руб. Это дает вам возможность купить 10

гамбургеров в текущем году, но лишь 8,33 гамбургера в следующем году. Иными

словами, в следующем году на ту же сумму вы сможете купить гамбургеров на 20%

меньше т.е. ваши деньги обесценилась в 1,2 раза, или на 20%.

Индекс падения особенно полезен при анализе расчетов с контрагентами.

Логика рассуждения здесь такова. Если сумма договора об оплате продукции равна

5, а цены за период с момента поставки до момента платежа выросли, допустим, на

20%, то реальная ценность величины S в момент получения платежа с учетом

изменения покупательной способности денег будет меньше и составит:

Поскольку то каждая 1000 руб., получаемая в момент платежа,

по своей покупательной способности эквивалентна 833 руб. на момент отгрузки

продукции. Косвенная потеря от инфляции составляет 167 руб. на каждую 1000 руб.

(1000-833). Таким образом, в условиях инфляции (т.е. роста цен в среднем) любая

отсрочка в получении платежа приводит к косвенным потерям.

По номиналу продавец получает оговоренную ранее сумму, однако

покупательная способность этой суммы будет ниже. Поскольку любые потери, в том

числе косвенные, нежелательны, их снижения в данном случае можно добиться

путем разработки комплекса мер по сокращению периода погашения дебиторской

задолженности.

21