Курсовая работа- Финансовая политика предприятия в условиях инфляции

Подождите немного. Документ загружается.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. МЕТОДИКИ УЧЕТА И АНАЛИЗА ВЛИЯНИЯ ИНФЛЯЦИИ 5

2. ФИНАНСОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

В УСЛОВИЯХ ИНФЛЯЦИИ 8

2.1 Финансовые решения в условиях инфляции 8

2.1.1.Усложнение планирования 8

2.1.2.Возрастающая потребность в дополнительных

источниках финансирования 9

2.1.3.Увеличение процентов по кредитам и займам 10

2.1.4.Снижение роли источников долгосрочного

заемного финансирования 10

2.1.5.Необходимость диверсификации собственного

инвестиционного портфеля 11

2.1.6. Умение работы с финансовой отчетностью

потенциального контрагента 11

3. МЕТОДЫ ОЦЕНКИ И ПРИНЯТИЕ РЕШЕНИЙ

ФИНАНСОВОГО ХАРАКТЕРА В УСЛОВИЯХ ИНФЛЯЦИИ 13

3.1. Управление оценкой вложений в основные средства 14

3.2. Управление оценкой вложений в производственные запасы 17

3.3. Управление дебиторской задолженностью в условиях инфляции 20

3.4.Управление денежными средствами и их эквивалентами

в условиях инфляции 25

ЗАКЛЮЧЕНИЕ 28

СПИСОК ЛИТЕРАТУРЫ 29

Приложение 30

ВВЕДЕНИЕ.

Одной из наиболее важных экономических категорий, с которой постоянно

приходится иметь дело финансовому менеджеру, является цена. Проблемы,

возникающие при работе с ценами, многоаспектны; в их числе множественность

цен, разные схемы ценообразования, постоянная изменчивость цен. Последняя из

упомянутых проблем, вероятно, наиболее актуальна. Дело в том, что в последние

десятилетия тенденция роста цен наблюдается практически во всех странах мира.

В условиях инфляции существенно искажается (в сторону уменьшения) оценка

основных средств. Предприятие может рассматривать эту ситуацию по-разному.

Если руководство заинтересовано в рекламе размеров своего предприятия, одной из

характеристик которых является итог баланса-нетто, то занижение оценки стоимости

активов нежелательно. Напротив, если руководство предприятия хочет его

акционировать и имеет некоторые привилегии, то заниженная оценка ему весьма

кстати. Инфляция — это подарок тем, кто хочет прибедняться, не желает показывать

своей финансовой мощи.

Инфляция осложняет пространственные сопоставления. Представим такую

ситуацию. Сравнивается эффективность работы руководителей двух

самостоятельных компаний корпоративной группы, укомплектованных примерно

одинаковым по текущей производительности оборудованием, но приобретенным по

разным ценам (например, вследствие инфляции). Амортизационные отчисления, а

следовательно, и показатели прибыли и рентабельности могут существенно

различаться.

С позиции руководителя предприятия инфляция может приводить к снижению

экономического потенциала данного предприятия. Логика рассуждения в этом

случае такова: списание затрат сырья и материалов по низким ценам приобретения, а

также небольшие амортизационные отчисления приводят к образованию

инфляционной сверхприбыли и к уплате повышенного налога. Поскольку

приобретать сырье надо будет уже по более высоким ценам, уплата налога на

3

сверхприбыль, обусловленную инфляцией, приводит к снижению экономического

потенциала.

Основополагающим принципом бухгалтерского учета в большинстве стран

является принцип отражения учетных объектов по ценам приобретения. В условиях

стабильных цен применение этого принципа вполне оправданно. Однако в периоды

высокой инфляции отчетность, основанная на первоначальных стоимостных

оценках, может давать искаженное представление о финансовом состоянии и

результатах деятельности предприятия. Вместе с тем инфляция оказывает

существенное влияние на достоверность и актуальность учетных данных. Не все

виды активов и обязательств в равной степени подвержены ее влиянию. Например,

если у предприятия в период инфляции имелись свободные неиспользованные

денежные средства и кредиторская задолженность, то эффект влияния на эти

объекты бухгалтерского учета прямо противоположен.

В первом случае предприятие понесло косвенные убытки, поскольку снизилась

покупательная способность денежной единицы, во втором — косвенный доход,

поскольку возвращать задолженность придется более дешевыми деньгами, а сумма

долга останется неизменной.

Традиционные методы оценки актива не дают представления о реальном

обеспечении кредитов, о платежеспособности предприятия и не позволяют

определить экономический потенциал фирмы.

4

1. МЕТОДИКИ УЧЕТА И АНАЛИЗ ВЛИЯНИЯ ИНФЛЯЦИИ

В мировой учетно-аналитической практике известны следующие подходы к

учету влияния инфляции:

игнорировать в учете;

пересчитывать в стабильную валюту;

оценивать объекты бухгалтерского учета в денежных единицах одинаковой

покупательной способности (General Price Level Accounting, GPL);

переоценивать объекты бухгалтерского учета в текущую стоимость (Current

Cost Accounting, CCA);

одновременно использовать общий индекс цен и отраслевые индексы

(комбинированная методика).

Инфляция как процесс снижения покупательной способности денег по-

разному влияет на оценку балансовых статей. Поэтому ключевым моментом любой

методики пересчета является классификация объектов бухгалтерского учета на

монетарные и немонетарные.

Монетарные активы (Monetary Assets) — это активы, имеющие

фиксированную денежную ценность, не зависящую от изменения цен и способную

меняться лишь в результате индексации. К ним относятся денежные средства

(наличные, в кассе и на расчетном счете), отдельные виды облигаций,

предоставленные кредиты, дебиторская задолженность и др. Отнесение того или

иного актива к монетарным иногда может быть условным, субъективным. Для

примера упомянем об облигации с фиксированной ценой погашения, в качестве

которой может выступать нарицательная стоимость или выкупная цена. Если фирма

планирует держать эту облигацию до момента погашения, то облигация трактуется

как монетарный актив; если облигация рассматривается как текущий ликвидный

актив, от которого фирма может в любой момент избавиться, то она трактуется как

немонетарный актив.

Заметим, что внутренняя стоимость облигации в любом случае с течением

времени меняется; при отнесении ее к монетарным или немонетарным активам

5

акцент делается на том, определенна или нет стоимостная оценка, которая будет

получена при трансформации облигации в денежные средства. Упомянутая выше

условность отнесения данной облигации к монетарным или немонетарным активам

заключается в том, что критерием отнесения является намерение ее держателя

владеть активом в течение того или иного промежутка времени. Поскольку под

давлением обстоятельств это намерение может измениться, признак монетарное для

отдельных активов является не объективной, а субъективной их характеристикой.

Немонетарные активы (Nonmonetary Assets) можно определить как активы, не

являющиеся монетарными. К ним относятся основные средства, нематериальные

активы, акции, отдельные виды облигаций, запасы сырья и материалов и др.

Монетарные обязательства (Monetary Liabilities) — это обязательства,

разрешение которых не требует поправки на индекс цен. Это прежде всего

кредиторская задолженность, не обремененная условиями в отношении изменения

цен. Обычно эти обязательства составляют основу краткосрочных пассивов.

Очевидно, что инфляция по-разному влияет на эти объекты. Монетарные

активы обесцениваются, в результате чего предприятие имеет косвенные потери;

напротив, разумный рост кредиторской задолженности приводит к косвенным

доходам. Что касается основных средств и товарно-материальных ценностей, то в

условиях инфляции налицо противоречие между постоянным ростом их реальной

рыночной стоимости и отражением их в учете по неизменным ценам. Это может

иметь негативные последствия как в оперативном плане (например, ухудшение

условий для получения заемных средств), так и в перспективном (использование

учетных цен в процессе приватизации может привести к разграблению

государственной собственности; использование прибыли без учета инфляции может

привести к снижению экономического потенциала предприятия и даже к его

банкротству).

Таким образом, учет по себестоимости в условиях инфляции имеет три

негативных момента; искажение балансовых оценок статей, временная

6

несопоставимость отчетности, отсутствие правильных ориентиров в управлении

собственным капиталом и текущей прибылью.

В основу базовых методик учета влияния инфляции заложены концепции

финансовой и физической природы капитала. Первая концепция, в рамках которой

капитал трактуется как интерес собственников в активах фирмы, предполагает

абстрагирование от предметно-вещностной структуры этих активов. Отражение

активов в учете делают либо по номинальным ценам, либо по ценам, выраженным с

помощью общего индекса цен в денежных единицах одинаковой покупательной

способности. В рамках второй концепции капитал рассматривается как совокупность

активов фирмы, а для учета его изменения, в том числе за счет инфляции,

используют либо индивидуальные индексы цен по конкретной номенклатуре

ресурсов, продукции и товаров, либо комбинацию индивидуальных и общего

индекса цен.

7

2. ФИНАНСОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ В УСЛОВИЯХ

ИНФЛЯЦИИ

2.1 Финансовые решения в условиях инфляции

Инфляция значительно усложняет работу финансового менеджера Поэтому

для управленческих решений финансового характера в инфляционной среде

характерна определенная специфика Она задается прежде всего четким

представлением основных процедур и инструментов деятельности, которые в

наибольшей степени подвержены влиянию инфляции, а также тех проблем, которые

в связи с этим возникают.

2.1.1.Усложнение планирования

Основные решения финансового характера, имеющие критическое значение

для предприятия, носят чаще всего долгосрочный характер и связаны с выбором

инвестиционных проектов. Такой выбор основывается чаще всего на расчете

прогнозных величин чистого приведенного эффекта. Качество расчета зависит от

точности прогноза денежных поступлений и величины задаваемого менеджером

приемлемого уровня эффективности инвестиций. При расчетах необходимо

применять модифицированную ставку дисконтирования, содержащую поправку на

прогнозируемый уровень инфляции, и при прочих равных условиях отдавать

предпочтение проектам с коротким сроком реализации Планируя свою деятельность

в условиях инфляции, целесообразно также придерживаться некоторых простых

правил:

• Нецелесообразно держать излишние денежные средства «в чулке», на

расчетном счете, выдавать займы и кредиты знакомым и контрагентам

• Свободные деньги необходимо вкладывать либо в недвижимость, либо в

дело, сулящее несомненные выгоды.

• По возможности необходимо жить в долг. (Безусловно, это должно быть

подкреплено экономическими расчетами, подтверждающими вашу будущую

кредитоспособность)

8

2.1.2.Возрастающая потребность в дополнительных источниках

финансирования.

В условиях инфляции величина капитала, необходимого для нормального

функционирования деятельности предприятия, постоянно возрастает. Это

обусловлено ростом цен на потребляемое сырье, увеличением расходов по

заработной плате и проч. Таким образом, даже простое воспроизводство, т. е.

поддержание неуменьшающейся величины экономического потенциала

предприятия, требует дополнительных источников финансирования. Это относится

прежде всего к перспективному финансовому планированию.

Что касается финансовых решений кратко- и среднесрочного характера, то и

здесь необходимо исходить прежде всего из того, что выбранное решение должно по

крайней мере не уменьшать экономического потенциала предприятия. Допустим,

предприниматель владеет суммой 100 тыс. руб.., а цены увеличиваются в год в

среднем на 15%. Это означает, что уже в следующем году, если предприниматель

будет хранить деньги «в чулке», их покупательная способность уменьшится и

составит в текущих ценах 87 тыс. руб.

Аналитические расчеты подобного типа могут делаться на основе как общего

индекса цен, так и индивидуальных или отраслевых индексов. К сожалению,

достоверной статистики подобных индексов в более или менее оперативном режиме

в России нет. Поэтому основным реальным инструментом планирования являются

экспертные оценки индексов цен, полученные методом оценивания

(предпочтительнее методы групповой экспертной оценки), например методом

Дельфи. Информационным обеспечением экспертных оценок могут служить

инвентаризационные описи, на основе которых можно рассчитать динамику и

индексы цен по используемой на предприятии номенклатуре сырья, материалов,

товаров. Каждый эксперт, получив исходные данные, делает прогноз

индивидуальных индексов цен.

9

Далее эксперты в ходе дискуссии, выдвигая аргументы «за» и «против»,

приходят к общему решению. Более точное описание приведенных процедур и

аппарат статистической обработки полученных результатов приводятся в литературе

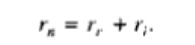

2.1.3.Увеличение процентов по кредитам и займам.

В условиях инфляции инвесторы, пытаясь обезопасить капитал,

предоставляют его на условиях повышенного процента, называемого текущим и

содержащего поправку на инфляцию. Таким образом, фактически возникает две

ставки: номинальная ставка и реальная (без надбавки на темп инфляции). В

наглядном представлении связь ставок с темпом инфляции (rf) выражается

следующим уравнением:

Поскольку при заключении финансовых договоров используется номинальная

ставка, в условиях инфляции стоимость привлекаемого источника финансирования

возрастает, что необходимо учитывать финансовому менеджеру при планировании

источников средств и расходов, связанных с их обслуживанием.

2.1.4.Снижение роли источников долгосрочного заемного финансирования.

В условиях инфляции любые финансовые решения долгосрочного характера

принимаются с осторожностью. Это касается проектов как финансирования, так и

инвестирования кредиторы неохотно предоставляют долгосрочные кредиты (либо

обременяют их слишком высокой ставкой), заемщики неохотно соглашаются на

привлечение дорогого долгосрочного кредита. Иными словами, рынок долгосрочных

заемных средств существенно «съеживается». Рассмотрим одно из очевидных

проявлений подобного явления.

Как известно, в рыночной экономике облигации являются одним из основных

источников финансирования хозяйственной деятельности. В условиях инфляции

инвесторы (потенциальные облигационеры), во-первых, отдают предпочтение

краткосрочному кредитованию; во-вторых, требуют повышенного процента на свой

10

капитал в случае его долгосрочного инвестирования. Обычные облигационные

займы становятся невостребованными; более привлекательными являются

облигации с плавающей процентной ставкой, привязанной к уровню инфляции.

Такая политика особенно популярна в странах с постоянно высоким уровнем

инфляции, например в латиноамериканских. В России подобные финансовые

инструменты еще не получили распространения; их заменяют долгосрочные

кредиты и займы. Естественно, что в условиях инфляции возможности получения

подобных кредитов на приемлемых условиях весьма ограничены. Таким образом,

основным источником финансирования деятельности фирмы становятся

собственные средства.

2.1.5.Необходимость диверсификации собственного инвестиционного

портфеля.

Приобретение ценных бумаг является одним из не самых последних по

важности направлений финансово-хозяйственной деятельности предприятия. Они

используются для достижения трех целей: обеспечения необходимой ликвидности

предприятия; как источник средств для реализации непланировавшегося, т. е.

случайного выгодного инвестиционного проекта; как источник доходов. В условиях

инфляции возрастает риск банкротства компании, ценные бумаги которой

приобретены.

Поэтому комплектованию инвестиционного портфеля должно быть уделено

особое внимание. Здесь хороши две житейские мудрости: не храните яйца в одной

корзине; не обольщайтесь на ценные бумаги с аномально высоким уровнем

обещаемого дохода.

2.1.6.Умение работы с финансовой отчетностью потенциального контрагента.

Очевидно, что инфляция существенно искажает финансовую отчетность,

причем это искажение может быть в сторону как преуменьшения экономического

потенциала предприятия, его финансовых возможностей, так и преувеличения.

11