Курсовая работа - Анализ платежеспособности организации и причин возникновения банкротства

Подождите немного. Документ загружается.

Оглавление

Введение................................................................................................................. 3

Глава 1. Теоретические аспекты платежеспособности организации................

1.1. Разные подходы к анализу платежеспособности и причин

возникновения банкротства.......................................................................

1.2. Проблемные вопросы анализа платежеспособности предприятия......

5

5

11

Глава 2. Анализ платежеспособности конкретного предприятия.....................

2.1. Анализ платежеспособности ОАО «Автовокзал».............................

2.2. Расчет общих показателей деловой активности и анализ

финансовых результатов предприятия......................................................

Заключение.............................................................................................................

Библиографический список..................................................................................

19

19

24

28

30

2

Введение

В литературе по анализу финансового состояния предприятия различают

два вида оценки: оценка платежеспособности и оценка финансовой

устойчивости. Второй вид оценки при ближайшем рассмотрении также

сводится к платежеспособности [13, с.68].

Финансовая устойчивость предприятия есть не что иное, как надежно

гарантированная платежеспособность, независимость от случайностей

рыночной конъюнктуры и поведения партнеров.

Платежеспособность в отечественной практике характеризуется степенью

ликвидности оборотных активов и свидетельствует о финансовых

возможностях организации (о наличных денежных средствах и их

эквивалентов, о счетах к оплате) полностью расплатиться по своим

обязательствам по мере наступления срока погашения долга.

Платежеспособность, как правило, зависит от многих факторов,

некоторые из которых совсем не коррелируются с деятельностью

анализируемого хозяйствующего субъекта: спрос и предложение на товары,

продукцию и услуги; сложившиеся цены и система ценообразования; уровень

финансовой состоятельности покупателя-клиента и желание и возможности его

своевременно оплачивать обязательства; непомерно высокая цена; неразвитая

система вексельного обращения; инфляция и др.

Коэффициенты платежеспособности являются индикаторами

платежеспособности, хотя теоретически их можно рассчитывать на каждый

день.

Актуальность данной темы заключается в том, что если предприятие

финансово устойчиво, платежеспособно, оно имеет преимущество перед

другими предприятиями того же профиля в привлечении инвестиций, в

получении кредитов, в выборе поставщиков и в подборе квалифицированных

кадров. Наконец. оно не вступает в конфликт с государством и обществом, так

как выплачивает своевременно налоги в бюджет, взносы в социальные фонды,

3

заработную плату - рабочим и служащим, дивиденды - акционерам, а банкам

гарантирует возврат кредитов и уплату процентов по ним. В противном случае

обязательно последует снижение доверия партнеров и инвестиционной

привлекательности, а для налаживания успешных деловых взаимоотношений

необходимо иметь инвестиционно – привлекательное лицо, чем может

похвастаться далеко не каждое российское предприятие.

Целью данной курсовой работы является рассмотрение анализа

платежеспособности организации и причин возникновения банкротства. Для

достижения данной цели необходимо решить ряд задач:

Рассмотреть теоретические аспекты платежеспособности организации;

Выявить разные подходы к анализу платежеспособности и причин

возникновения банкротства;

Изучить проблемные вопросы анализа платежеспособности предприятия;

Провести анализ платежеспособности и причин возникновения банкротства

конкретного предприятия;

Провести расчет общих показателей деловой активности и анализ

финансовых результатов предприятия.

4

Глава 1. Теоретические аспекты платежеспособности организации

1.1. Разные подходы к анализу платежеспособности и причин

возникновения банкротства

Платежеспособность в международной практике означает достаточность

ликвидных активов для погашения в любой момент всех своих краткосрочных

обязательств перед кредиторами. Превышение ликвидных активов над

обязательствами данного вида означает финансовую устойчивость. Таким

образом, главный признак устойчивости — это наличие чистых ликвидных

активов, определяемых как разность между всеми ликвидными активами и

всеми краткосрочными обязательствами на тот или иной момент времени[8,

с.58].

Устойчивое финансовое положение предприятия является важнейшим

фактором его застрахованности от возможного банкротства. Низкая

платежеспособность может быть как случайной временной, так и длительной,

хронической, причинами возникновения которой могут быть:

• недостаточная обеспеченность финансовыми ресурсами;

• невыполнение плана реализации продукции;

• нерациональная структура оборотных средств;

• несвоевременное поступление платежей от контрактов;

• товары на ответственном хранении и др.

Анализ платежеспособности необходим не только для самой организации

с целью оценки и прогнозирования его дальнейшей финансовой деятельности,

но и для ее внешних партнеров и потенциальных инвесторов.

Кредиторы и владельцы уделяют также внимание долгосрочной

финансовой и производственной структуре предприятия. Кредиторов

интересует мера финансового риска, степень защищенности вложенного ими

капитала, т.е. способность предприятия погашать долгосрочную

задолженность. Собственников и управляющих интересует структура капитала,

сочетание различных источников в финансировании активов предприятия.

5

Этим задачам отвечают показатели финансовой устойчивости

предприятия. По показателям финансовой устойчивости собственники и

администрация предприятия могут определять допустимые доли заемных и

собственных источников финансирования или, как определяет финансовый

менеджмент, проводить политику финансового левериджа.

Кредиторы предпочитают одалживать предприятиям, у которых доля

заемных средств относительно невелика, собственники же и администрация

предприятия наоборот предпочитают относительно высокий уровень

финансирования активов предприятия за счет заемных средств. Как известно,

любые заимствования обязывают выплачивать периодические проценты по

ним. Это требует оценки способности предприятия выплачивать кредиторам

проценты, определять их размер, возможный к выплате без риска оказаться

несостоятельным плательщиком.

Платежеспособность является сигнальным показателем финансового

состояния организации и характеризуется не только коэффициентами

ликвидности, но и абсолютными данными, рассматриваемыми в балансе

неплатежей и их причин, и относительными коэффициентами:

коэффициент платежеспособности за период;

степень платежеспособности по текущим обязательствам;

общая степень платежеспособности;

коэффициент задолженности по кредитам банков и займам;

коэффициент задолженности другим организациям;

коэффициент задолженности фискальной системе;

коэффициент внутреннего долга.

Коэффициенты платежеспособности являются индикаторами

платежеспособности, хотя теоретически их можно рассчитывать на каждый

день.

Существуют различные методики анализа платежеспособности: а) анализ

структуры бухгалтерского баланса, б) оценка платежеспособности на основе

6

изучения потоков денежных средств, в) анализ платежеспособности на основе

показателей ликвидности.

А) Грачев А. В., Абрютина М. С. [1, с.56] предлагает начинать анализ

платежеспособности с изучения структуры бухгалтерского баланса.

Б) Оценка платежеспособности осуществляется на основе анализа

ликвидности текущих активов организации, то есть их способности

превращаться в денежную наличность, так как зависит от нее напрямую. При

этом в отличие от платежеспособности понятие ликвидности означает не

только текущее состояние расчетов, но и характеризует соответствующие

перспективы. По мнению таких авторов, как Савицкая Г. В Селезнева Н.Н. , в

процессе анализа необходимо определить достаточность денежных средств.

Метод оценки достаточности средств основан на анализе финансовых потоков

организации: приток денежных средств должен обеспечивать покрытие

текущих обязательств организации. Исходной информацией для анализа

движения денежных средств являются данные Главной книги или журналов-

ордеров по отдельным бухгалтерским счетам. При анализе финансовых потоков

проводится сопоставление потоков поступления и расходования денежных

средств. «Для анализа реального движения денежных средств, оценки

синхронности поступления и расходования денежных средств, увязки

полученного финансового результата с состоянием денежных средств в

организации необходимо выделить и проанализировать все направления

поступления (притока) денежных средств, а также их выбытия (оттока)» [4,

с.362].

Таким образом, в процессе анализа необходимо оценить с одной стороны,

уровень поступлений (приток) денежных средств, а с другой -текущую

потребность организации в денежных средствах. Анализ финансовых потоков

следует проводить в двух разрезах: с учетом остатков денежных средств и

обязательств и без учета остатков; это позволяет выявить «жизнеспособность»

организации.

7

В) Для анализа устойчивости финансового положения предприятия

целесообразно рассчитывать показатели оценки платежеспособности и

ликвидности. Показатели могут быть представлены финансовыми

коэффициентами, величиной чистого оборотного капитала и коэффициентами

структуры оборотных активов.

Показатели, характеризующие платежеспособность предприятия.

Мгновенную платежеспособность предприятия характеризует коэффициент

абсолютной ликвидности, показывающий, какую часть краткосрочной

задолженности может покрыть организация за счет имеющихся денежных

средств и краткосрочных финансовых вложений.

К а.л.= наиболее ликвидные активы

Краткосрочные обязательства (1)

Краткосрочные обязательства включают: краткосрочные кредиты банков

и прочие краткосрочные займы, краткосрочную кредиторскую задолженность,

включая задолженность по дивидендам, резервы предстоящих расходов и пла-

тежей, прочие краткосрочные пассивы. Нормальное ограничение k ≥ 0,2, рас-

пространенное в экономической литературе означает, что каждый день подле-

жат погашению 20% краткосрочных обязательств предприятия или, другие

словами равномерного поступления платежей от контрагентов краткосрочная

кредиторская задолженность, имеющая место на отчетную дату, может быть

погашена за 5 дней (1:0,2). Учитывая неоднородную структуру сроков

погашения задолженности, данный норматив следует считать завышенным.

Коэффициент текущей ликвидности показывает, в какой степени текущие

активы покрывают краткосрочные обязательства. Он рассчитывается как отно-

шение всех оборотных средств (текущих активов) к текущим обязательствам.

оборотные средства

К

тл =--------------------------------------------------------------------------------------------------

(2)

краткосрочные обязательства

8

Нормальным значением для данного коэффициента считается 1-2.

Значение нижней границы коэффициента, равное 1, обусловлено тем, что

оборотных средств должно быть столько же, сколько возникает краткосрочных

обязательств. Превышение оборотных активов (в два раза) над краткосрочными

обязательствами создает условия для устойчивого развития производственно-

финансовой деятельности, в результате чего формируются рабочий капитал,

или «чистые оборотные активы».

Коэффициент быстрой (критической) ликвидности рассчитывается как

отношение денежных средств, краткосрочный финансовых вложений и

сомнительной дебиторской задолженности к сумме краткосрочных

обязательств предприятия.

Кб.л.= денежные средст + кратк.фин.вложения+деб.задолжностъ

краткосрочные обязательства (3)

Коэффициент быстрой ликвидности отражает прогнозируемые

платежные способности предприятия при условии своевременного проведения

счетов с дебиторами. Нормальное ограничение данного коэффициента 0,5 – 1,0.

Анализу платежеспособности предприятия придают первостепенное

значение. В то же время, исходя из условий функционирования российских

предприятий, когда практически отсутствуют законодательно

регламентированные возможности взыскать долги с предприятий-должников, а

краткосрочные финансовые вложения не всегда ликвидны, необходимо

определиться с выбором конкретного коэффициента для оценки пла-

тежеспособности и ликвидности предприятия.

Оценка платежеспособности по показателю текущей платежеспособности

и ликвидности, либо промежуточной платежеспособности и ликвидности

может оказаться далеко не точной, и возможно, потребуется в конкретном

случае оценка по показателю абсолютной ликвидности.

Коэффициенты платежеспособности и ликвидности отражают

способность предприятия погасить свои краткосрочные обязательства

лекгореализуемыми средствами. Высокое значение данных коэффициентов

9

свидетельствует об устойчивом финансовом положении предприятия, низкое

их значение - о возможных проблемах с денежной наличностью и затруднениях

в дальнейшей операционной деятельности. В то же время очень большое

значение коэффициентов свидетельствует о невыгодном вложении средств в

оборотные активы.

Учитывая многообразие финансовых процессов, множественности

показателей финансовой устойчивости, различие в уровне их критических

оценок складывающаяся степень отклонения от них фактических значений

коэффициентов и возникающие в связи с этим сложности в общей оценке

финансовой устойчивости организации, многие отечественные и зарубежные

аналитики рекомендуют производить интегральную бальную оценку

финансовой устойчивости.

Сущность такой методики заключается в классификации организаций по

уровню риска, то есть любая анализируемая организация может быть отнесена

к определенному классу в зависимости от набранного количества баллов,

исходя из фактических значений показателей финансовой устойчивости.

Рассмотрим простую модель с тремя балансовыми показателями.

1 класс – предприятия с хорошим запасом финансовой

устойчивости, позволяющим быть уверенным в возврате заемных средств.

2 класс – предприятия, демонстрирующие некоторую степень

риска по задолженности, но еще не рассматривающиеся как рискованные.

3 класс – проблемные предприятия.

4 класс – предприятия с высоким риском банкротства даже

после принятия мер по финансовому оздоровлению. Кредиторы рискуют

потерять свои средства и проценты.

5 класс – предприятия высочайшего риска, практически

несостоятельные.

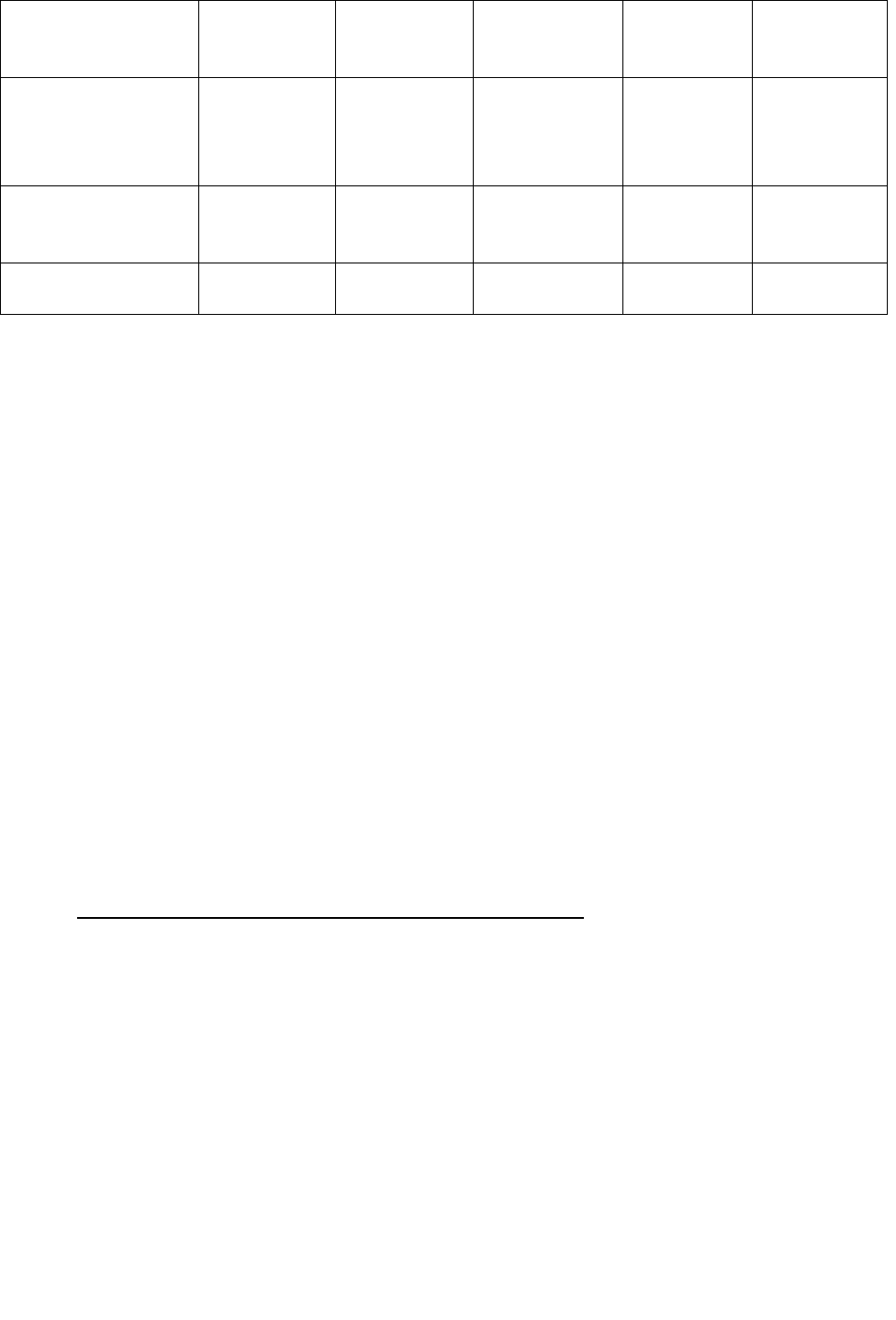

Показатели Границы классов согласно критериям

1 класс 2 класс 3класс 4класс 5класс

10

Рентабельность

совокупного

капитала, %

30 и выше

50 баллов

29,9 – 20 =

49,9 - 35

баллов

19,9 – 10 =

34,9 – 20

баллов

9,9 - 1=

19,9 - 5

баллов

Менее1 =

0 баллов

Коэффициент

текущей

ликвидности

2,0 и выше

30 баллов

1,99 - 1,7 =

29,9-20

баллов

1,69 - 1,4 =

19,9 – 10

баллов

1,39 - 1,1=

9,9 - 1

баллов

1 и ниже

0 баллов

Коэффициент

финансовой

независимости

0,7 и выше

20 баллов

0,69 - 0,45=

19,9-10

баллов

0,44 - 0,30

= 9,9-5

баллов

0,29 - 0,20

= 5-1

баллов

Менее 0,2 =

0 баллов

Границы классов 100 баллов 99-65

баллов

64-35 баллов 34-6

баллов

0 баллов

Методические рекомендации по разработке финансовой политики

предприятия, утвержденные приказом Минэкономики РФ от 1 октября 1997 г.

№ 118 [5], предполагают дальнейшую детализацию показателей по классам в

зависимости от состояний показателей.

Наиболее часто используемой методикой анализа платежеспособности

предприятия является расчет финансовых показателей. Остановимся на данном

методе более подробно.

1.2. Проблемные вопросы анализа платежеспособности предприятия

Селезнева Н. Н. предлагает провести оценку платежеспособности на

основании расчета четырех коэффициентов: коэффициента общей

платежеспособности, коэффициентов текущей и долгосрочной

платежеспособности, а также коэффициента восстановления (утраты)

платежеспособности[14, с. 48].

Общая платежеспособность организации определяется, как ее

способность покрыть все свои обязательства (краткосрочные и долгосрочные)

всеми имеющимися активами.

Коэффициент общей платежеспособности Кобщ.пл. рассчитывается по

формуле:

Кобщ.пл.=активы организации/ обязательства организации или

(строка 190 разд.1бал.+строка 290 разд.2бал.)/(строка 450 разд.збал.

+строка590 разд.4бал.+строка 690 - строка 640,650 5разд.бал.) (11)

Очевидно, что нормальным ограничением для этого показателя будет

Кобщ.пл. ≥ 2. «В процессе анализа отслеживается динамика этого показателя и

11